大股东买卖非自家公司股票的行为研究

2022-12-30 02:04侯昱霞韩林静

中国市场 2022年35期

侯昱霞,韩林静

(中国矿业大学(北京),北京 100080)

1 引言

2010年3月31日,中国证券监督委员会在上海和深圳证券交易所同时启动了融资融券业务。截至2021年4月25日,融资融券标的股票已经过了六次扩容,数量从最初的90只扩容到1600只,融资融券市值占A股总市值比例提升至87.09%,融资融券余额亦达万亿规模。

有鉴于此,本文基于我国融资融券业务实行以来形成的自然实验,以我国上市公司2010—2021年发布的大股东参与或解除融资融券业务的公告为研究对象,采用回归分析的方法,研究大股东买卖非自家股票融资的动机。其中,主要研究公司第一类代理问题的严重程度对大股东参与融资融券的影响。

2 文献综述

2010年3月31日,中国证券监督委员会在上海和深圳证券交易所同时启动了融资融券业务。该业务启动受到各界人士的广泛关注,我国学者对融资融券业务开展了一系列研究。

2.1 融资融券的影响及动机研究

2.1.1 融资融券对市场产生的影响

李峰森(2017)发现我国融资融券对股市周期性波动的影响是中性的[1]。而陈海强、范云菲和任珏佳(2019)发现融资交易可以降低市场波动率,而融券交易会提高市场波动率[2]。

资产定价效率也是反映证券市场和质量的关键指标。许红伟和陈欣(2012)研究认为,该交易由于存在诸多交易限制,改善定价效率的效果较弱[3]。

2.1.2 融资融券对公司创新的影响

权小锋和尹洪英(2017)表明融资融券制度具有显著的创新激励效应和价值提升效应[4]。但是,郝项超(2018)等发现在融资交易为主的情况下,融资融券交易总体上不利于企业创新[5]。

2.1.3 融资融券对企业治理的影响

马惠娴和佟爱琴(2019)研究发现,卖空机制能显著提高高管薪酬业绩敏感性[6]。此外,其他文献从企业研发投资(刘飞等,2020)、上市公司违规(孟庆斌等,2019)、企业社会责任承担(朱焱和王玉丹,2019)等方面证明了融资融券的外部治理作用。

2.1.4 融资融券的行为动机研究

俞红海(2017)等研究发现,盈余公告前的融资与融券交易分别属于投机性交易和知情交易,同时他们还研究了两融交易的动机差异[7]。

2.2 文献评述

大多数既有文献都是基于我国融资融券业务实行形成的自然实验,围绕融资融券制度的变迁及其对资本市场和公司治理的影响开展研究,鲜少有学者关注到上市公司大股东开展融资融券业务的动机。而且我国融资融券业务自2010年才正式开展,经过十余年的变迁,一些研究结论并不适应当下市场环境。

因此,本文将丰富关于融资融券交易行为动机的研究,为融资融券交易的研究领域提供新的实证支持。同时,本研究对于融资融券政策制定者也有一定的参考价值,促进深化金融创新,并设法使中小投资者的利益得到合理保护。而且,文章的结论给投资者对于这类行为所传递的公司治理方面的信息分析提供了新思路,投资者在决策时可以作为参考因素。

3 理论分析与研究假设

根据代理理论,股东追求的是实现股东财富最大化,而企业管理层人员追求的是自身利益最大化。在自身利益受到较大侵害时,大股东对于自己公司可以采取的措施的种类和效果是有限的。因为在股价下跌时选择“用脚投票”会使股东自己的利益受到损失,而加强对管理层的监督和干预又需要付出额外的精力和资源。所以大股东的明智选择是不监督管理层的搭便车行为,以在这场博弈中达到纳什均衡。

然而,大股东作为追求利益最大化的逐利个体,可以通过买卖别家公司的股票进行融资融券业务,利用融资融券的杠杆交易特点获得较大的利润,以弥补自己的收益受到自家公司经营不利的影响。

基于以上分析,本文提出如下假设:

假设H1a:大股东利益受到较大侵害时,大股东更倾向于进行融资融券。

吴世飞(2016)根据业绩反馈理论和企业行为理论,认为在企业经营的实际绩效高于期望绩效时,外部监督力量弱,大股东能够创造更多的控制权私有收益[8]可以推知,在大股东利益得到较好保护时,大股东将更有可能实施掏空行为。

类似的,大股东作为具有机会主义行为倾向的理性经济人,当企业管理层经营良好时,他们有更多的精力去关注市场动态,有更多的操作空间谋取自身利益最大化,通过买卖别家更有获利机会的公司的股票参与融资融券也是他们的手段之一。

同时,大股东可能会出于缓解企业融资约束水平的目的和自身的道德约束,倾向于选择参与融资融券业务以实现自身利益最大化。

基于以上分析,本文提出如下假设:

假设H1b:大股东利益得到较好保护时,大股东更倾向于进行融资融券。

4 实证分析

4.1 变量定义

因变量:大股东融资融券。证监会将持股5%以上的股东定义为大股东,同时,证监会要求大股东从事融资融券业务时,应当对外发布公告。就我国A股上市公司的实际情况而言,大股东的融资融券业务主要包括通过质押自身持有的股票获得融资,进而买卖其他上市公司的股票,也即融资业务。因此本文融资融券的研究对象主要是指大股东的融资业务。本文主要设置了三个因变量(BSSR1、BSSR2及BSSR3),从不同角度衡量大股东融资融券的程度,以及是否进行融资融券业务。

自变量:第一类代理问题。本文主要探讨大股东利益得到较好保护抑或受到侵害时,更倾向于进行融资融券。借鉴已有研究,衡量大股东利益保护的指标主要是第一类代理问题。当第一类代理问题较轻时,经理人较好地履行了受托责任,大股东利益得到较好保护;相反,大股东利益受到较大侵害。第一类代理问题主要通过管理费用率(AER)来衡量。

最后,根据现有文献,本文在代理问题对大股东融资融券的影响时,还控制了企业规模(Size)、资产负债率(Lever)、资产收益率(ROA)、现金净流量(CFO)、增长率(Growth)、固定资产支出率(Expend)以及实际控制人产权性质(SOE)等变量的影响。

4.2 模型构建

针对本文的假设H1a和假设H1b,本文构建了模型(1)检验代理问题是否对大股东融资融券产生了显著影响。

BSSRi,t=α0+α1AERi,t+α2Sizei,t+α3Leveri,t+α4ROAi,t+α5CFOi,t+α6Growthi,t+α7Expendi,t+α8SOEi,t+εi,t

(1)

模型(1)中,因变量为大股东融资融券(BSSR),采用大股东融资融券占自身持股比例(BSSR1)、大股东融资融券占总股本比例(BSSR2)以及大股东是否进行融资融券(BSSR3)三个指标进行衡量。自变量为衡量第一代理问题的管理费用率(AER)。如果假设H1b成立,模型(1)中AER的系数应显著为负;而如果假设H1a成立,模型(1)中AER的系数应显著为正。模型(1)采用面板数据回归模型。模型(1)中的控制变量则主要包括企业规模(Size)、资产负债率(Lever)等。变量的含义与前文相同。

4.3 样本选择与数据来源

大股东融资融券的第一例出现自2012年。为了提高结论的时效性与可靠性,本文选取2012年至2020年为研究期间,将剔除金融业后的所有上市公司作为研究样本。进一步地,本文还剔除了模型所涉及变量数据缺失或无效的样本。由于大股东进行融资融券的样本共有233个,本文采用1∶5有放回的PSM配对后,为大股东融资融券的样本匹配到1118个对照组样本,最终共得到1351个样本。

大股东融资融券的数据通过逐个查阅上市公司公告手工收集得到。其他数据均来自CSMAR数据库。此外,为了控制极端值的干扰,提高结论的可靠性,还对所有连续变量1%分位数和99%分位数以外的极端值进行了缩尾处理。

5 实证结果与分析

5.1 描述性统计

大股东融资融券占自身持股比例(BSSR1)的最大值为1.000,即该样本大股东质押了自身持有的全部股份。大股东融资融券占总股数比例(BSSR2)的最大值为0.340,即该样本大股东质押股数占公司总股本的34%。BSSR3的统计结果则意味着,大股东融资融券的样本有233个。最后,企业规模(Size)、资产负债率(Lever)及现金净流量(CFO)等控制变量的统计结果与已有文献一致,说明本文所选取的研究样本具有较好的可靠性。

5.2 代理问题与大股东融券融券

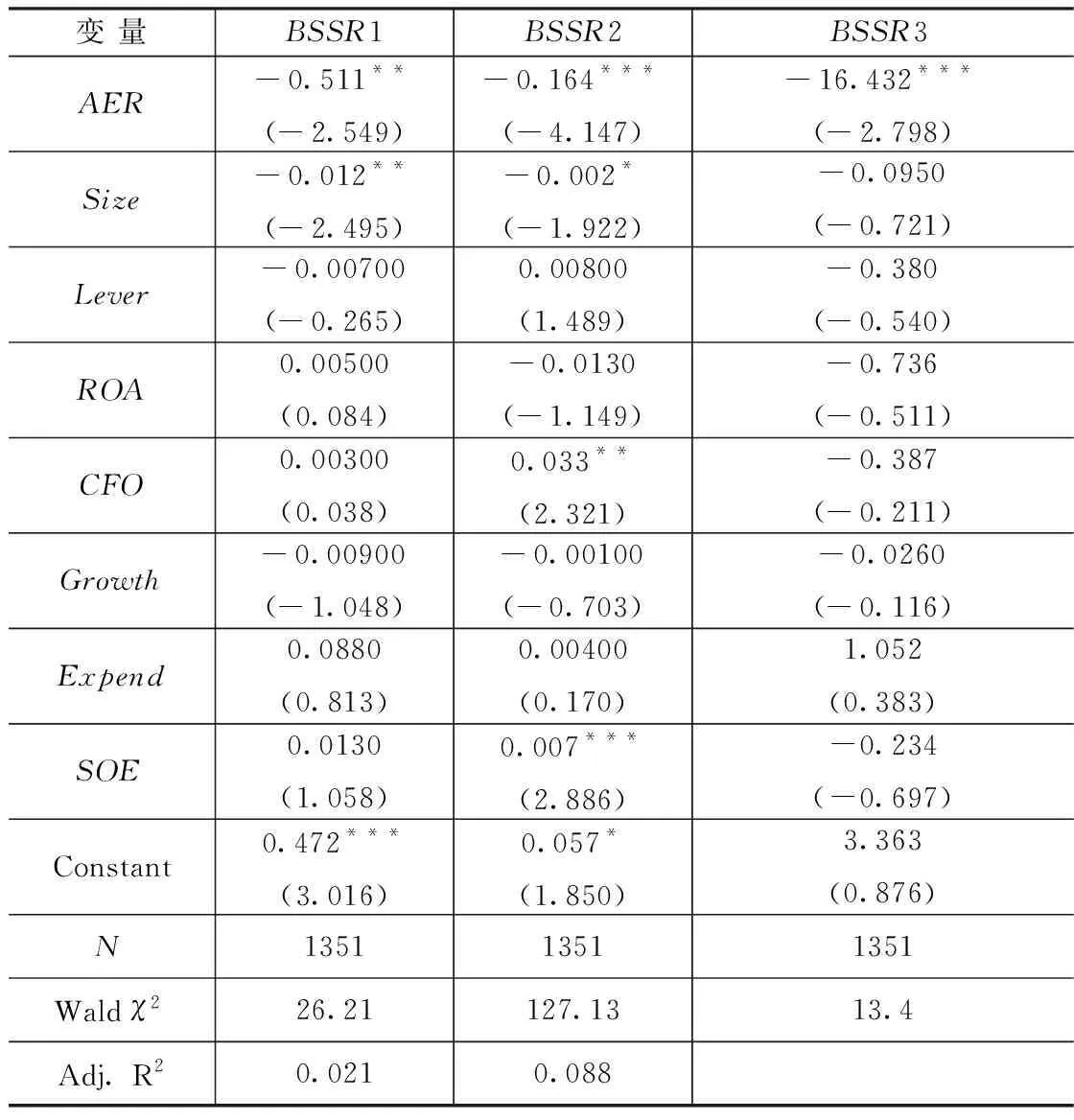

本文假设H1a和假设H1b的回归分析结果如表1所示。其中,表1第二列的回归结果中,大股东融资融券比例(BSSR1)做因变量时,管理费用率(AER)的系数为负,且在5%的水平上显著,即第一类代理问题越轻时,大股东利益得到的保护越好,进行融资融券的股数占自身持股的比例显著越高,支持了假设H1b。

表1 代理问题与大股东融资融券(BSSR1)

在表1第三列的回归结果中,大股东融资融券比例(BSSR2)做因变量时,管理费用率(AER)的系数为负,且在1%的水平上显著,即第一类代理问题越轻时,大股东利益得到的保护越好,进行融资融券的股数占企业总股本的比例显著越高,支持了假设H1b。

表1第四列的回归结果中,大股东是否进行融资融券(BSSR3)做因变量时,管理费用率(AER)的系数为负,且在1%的水平上显著,即第一类代理问题越轻时,大股东利益得到的保护越好,越有可能进行融资融券,支持了假设H1b。

6 结论

大股东买卖非自家股票融资的动机可以简述为得陇望蜀,也即自家公司经营良好,股东谋求更多个人财富选择投资其他公司。

融资融券交易启动以来,学术界围绕融资融券交易产生的市场影响和其变迁开展了讨论,但鲜少有学者关注到上市公司大股东买卖非自家股票融资的行为。本文便从第一类代理问题入手,利用我国近十年的交易数据,研究大股东买卖非自家股票的行为动机。该行为的动机研究可以为投资者和政策制定者所参考,也可以为融资融券领域的研究提供新的实证支持。

猜你喜欢

证券市场周刊(2024年5期)2024-02-21

证券市场周刊(2024年3期)2024-01-25

趣味(数学)(2018年12期)2018-12-29

现代营销(创富信息版)(2018年8期)2018-09-08

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

学生天地(2016年23期)2016-05-17

中国火炬(2012年2期)2012-07-24