重大突发公共事件、内部控制质量与企业持续经营能力

2022-12-30 09:12栾甫贵教授博导管静怡首都经济贸易大学北京100070

商业会计 2022年23期

栾甫贵(教授/博导)管静怡(首都经济贸易大学 北京 100070)

一、引言

重大突发公共事件是指突然发生的、造成严重社会危害的自然灾害、事故灾难、公共卫生事件和社会安全事件等。重大突发公共事件抑制了社会总供给和总需求,对经济增长和社会各个领域带来了外部冲击(黄庆华、周志波、周密,2020),影响了经济发展和社会稳定,使许多企业面临经营困难的情况,对企业的持续经营能力带来了重大负面影响,不仅给经济发展带来了挑战,也严重冲击了企业的持续经营能力。重大突发公共事件作为高强度的外部冲击,其高风险属性考验着企业的风险管理水平和公司治理的有效性,内部控制是企业内部重要的风险管理机制,高质量的内部控制可以通过降低委托人因代理人为获取自身利益而导致其利益受损的成本,从而有效缓解代理问题,降低企业风险,提高企业的持续经营能力。

本文以我国A股上市公司为研究对象,实证分析重大突发公共事件对企业持续经营能力的影响,探讨内部控制质量在重大突发公共事件与企业持续经营能力关系间的调节作用,对提高企业持续经营能力具有重要意义。

二、文献综述与研究假设

(一)重大突发公共事件与企业持续经营能力。重大突发公共事件的发生给我国经济社会的发展带来了极大的外部冲击,许多企业普遍面临着经营困难的情况。曾爱民等(2013)研究发现,2007—2008年的全球性次贷金融危机导致全球经济严重衰退,我国经济也遭受巨大冲击。李涵等(2020)通过调查发现,为防止疫情扩散的管控措施导致企业停工、生产效率降低、收入减少,上游原材料供应链中断、价格上涨增加了企业的生产成本,疫情增加了企业面临的社会风险,企业的社会资金流通受到影响。R.Fahlenbrach等(2020)发现,企业受到疫情冲击后,收入急剧下降,面临经营困难。因此,重大突发公共事件导致大部分企业收入降低、成本费用增加、利润出现负增长,企业的营运资金受到影响,供应链断裂使部分企业生产经营活动难以正常进行,恶劣的外部环境严重冲击了企业的持续经营能力。由此本文提出:

假设1:重大突发公共事件的冲击降低了企业持续经营能力。

(二)重大突发公共事件、内部控制与企业持续经营能力。已有研究表明,高质量的内部控制可以通过提升企业的效率、增强企业对风险的防控,进而达到提升企业持续经营能力、促进企业长远发展的目的。G.perron等(2006)认为企业内部控制流程的设计会对企业的财务绩效产生间接影响。Doyle等(2006)研究发现,内部控制存在缺陷的公司经营状况不佳。肖华、张国清(2013)认为随着公司内部控制质量的提高,盈余持续性和公司价值也随之提高,这也说明了我国上市公司内部控制质量的提高能够促进盈余质量和公司估价的提高。张川等(2009)以房地产上市公司为研究对象,实证研究发现企业内部控制的执行越有效,企业的经营绩效就越好。曾洁琼(2014)通过对我国房地产上市公司的数据进行实证分析,研究发现内部控制质量的提高能够促进企业财务绩效的提高,二者呈正相关关系。叶陈刚等(2016)发现,在民营企业中,提高企业内部控制质量能够显著提高企业绩效。徐丽军等(2016)通过对内部控制五要素进行评分,发现内部控制质量的提高对企业绩效产生了促进作用,能够改善企业的经营困境。杨旭东(2019)实证研究发现,企业的内部控制缺陷负向影响企业的营运效率。杨保军、冯雨婷(2021)以创业板上市公司作为研究对象,实证研究发现企业内部控制质量的提高对企业绩效的提升有显著的积极作用。王宏新、姜楠(2022)以2015—2019年我国A股医疗制造业上市公司为研究对象,实证研究发现增加内部控制制度合理性对提升公司财务绩效有积极作用。

面对重大突发公共事件的冲击,企业执行有效的内部控制程序,能够识别并应对风险,维护企业的经济效益,从而使企业在不利的外界环境下保证经营目标的实现并保持稳定的持续经营。由此本文提出:

假设2:企业提高内部控制质量有助于缓解重大突发公共事件对企业持续经营能力的冲击。

三、变量选择及研究设计

(一)样本选择与数据来源。本文选取2003—2021年我国A股上市公司为研究样本。为确保数据的可靠性,本文对数据进行以下处理:剔除金融类、PT及ST和*ST类以及关键数据缺失的上市公司样本、剔除当年退市的样本,为消除极端值对本文研究结果的影响,对所有连续变量数据进行上下1%的缩尾(Winsorize)处理。经处理后,本文得到26 284个数据。

本文的数据来自迪博中国上市公司内部控制指数(DIB)数据库、国泰安(CSMAR)数据库、万得(Wind)数据库、Choice金融数据终端。

(二)变量定义。

1.被解释变量。企业持续经营能力是反映企业协调内部资源、应对市场经营风险的能力。本文借鉴栾甫贵等(2021)的研究,从企业面对的外部风险和企业应对风险的能力等5个维度衡量企业持续经营能力,具体变量选取参见表1。

表1 企业持续经营能力指标体系

通过熵值法计算出企业持续经营能力(GCA),计算公式为:

2.解释变量。重大突发公共事件(MPE)参考郑莉莉(2021)的研究设为虚拟变量,重大突发公共事件爆发时为1,否则为0。结合《中华人民共和国突发事件应对法》对重大突发公共事件的定义以及国家卫健委的相关结论,本文将2003年(“非典型性肺炎”疫情)、2007年(世界金融危机)、2008年(世界金融危机、汶川“5.12”地震)、2020年(“新型冠状病毒肺炎”疫情)作为重大突发公共事件爆发年。

3.调节变量。内部控制质量(IC)使用迪博数据库内部控制指数,并除以100进行标准化处理。

4.控制变量。参考已有文献,本文设置了企业规模(Size)、企业成长性(Growth)、独立董事比例(Indep)、是否由“四大”审计(Big4)、董事会持股比例(Share)、资产回报率(ROA)、公司年龄(Age)、市值账面比(MB)以及年度和行业固定效应。变量定义如表2所示。

表2 变量定义

(三)模型构建。为了验证假设1,本文构建模型(1):

为了验证假设2,本文构建模型(2):

其中,ICi*MPEi是重大突发公共事件和企业内部控制质量的交互项。

四、实证分析

(一)描述性统计。下页表3是描述性统计结果,企业持续经营能力的均值为1.332,标准差为0.124,表明我国上市公司的持续经营能力有待提升。

表3 描述性统计

(二)回归分析。

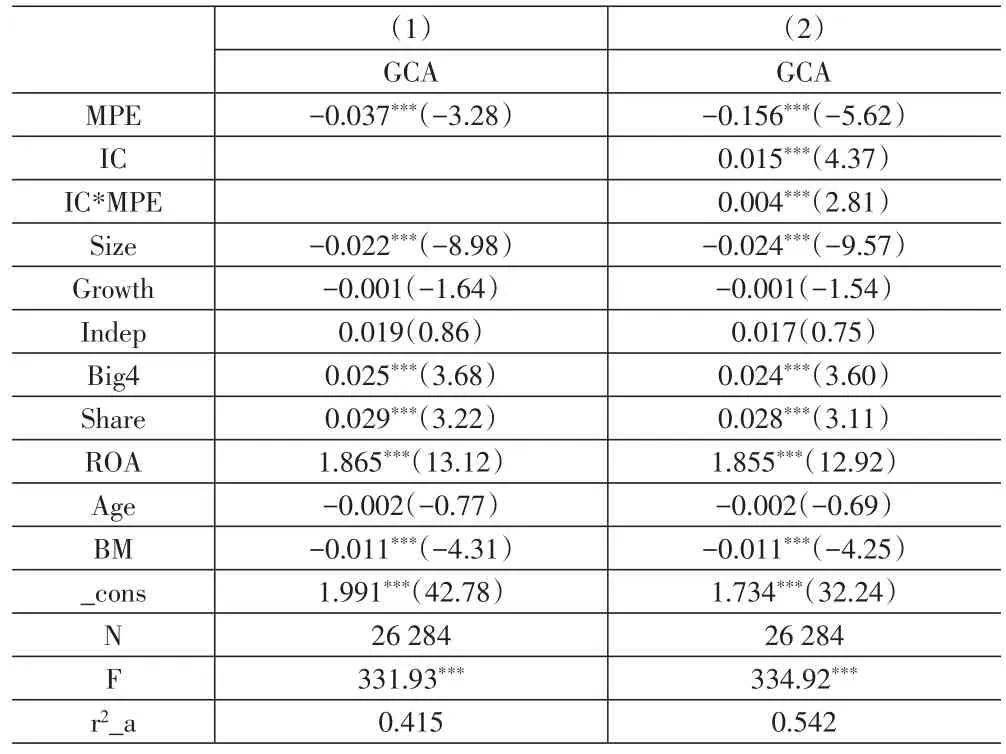

重大突发公共事件与企业持续经营能力的关系如下页表4第(1)列所示,回归结果表明,重大突发公共事件的虚拟变量对企业持续经营能力的影响在1%的置信水平上显著,说明重大突发公共事件的冲击显著降低了企业的持续经营能力,验证了假设1。

表4 回归检验结果

重大突发公共事件、内部控制质量与企业持续经营能力的关系如表4第(2)列所示,回归结果表明,重大突发公共事件的虚拟变量与企业持续经营能力呈正相关关系,且在1%的置信水平上显著,内部控制质量与企业持续经营能力的检验结果为0.015且在1%的置信水平上显著,结果表明提高内部控制质量能够显著提高企业的持续经营能力,重大突发公共事件和内部控制质量的交互项对企业持续经营能力的影响在1%的置信水平上显著且为正,结果表明企业提高内部控制质量有利于缓解重大突发公共事件的冲击对企业持续经营能力的影响,验证了本文的假设2。

(三)进一步分析。为了进一步检验重大突发公共事件的冲击、内部控制质量与企业持续经营能力的关系,本文将内部控制质量变量按中位数分为两组,分组检验重大突发公共事件的冲击对内部控制质量较高和内部控制质量较低的企业的影响。回归结果如表5所示。

表5 分组检验结果

表5的结果表明,重大突发公共事件对不同内部控制质量企业持续经营能力的影响都是负向的,但影响程度有差异,对内部控制质量较低企业影响的绝对值更大且在1%的置信水平上显著,对内部控制质量较高企业的影响是负向的但不显著。

(四)稳健性检验。

1.企业持续经营能力替代变量的检验。企业持续经营能力表现为企业稳健成长的能力,为检验结论的稳健性,本文参考黄东梅(2020)的研究成果,采用范霍恩可持续发展静态模型对企业的持续经营能力进行衡量,计算公式为:企业持续经营能力(SDA)=[销售净利率×收益留存率×(1+产权比率)]/[1/总资产周转率-销售净利率×收益留存率×(1+产权比率)],参考对范霍恩模型的研究可知,SDA为正向指标,计算出的值越大,表示企业的持续经营能力越强。检验结果如表6所示。

表6 替换变量检验回归结果

持续经营能力替换变量的检验结果显示,重大突发公共事件的冲击对企业持续经营能力的影响为负,且在5%的置信水平上显著,重大突发公共事件和内部控制质量的交互项对企业持续经营能力的影响为正且在5%的置信水平上显著,这证明前文的结果是稳健的。

2.企业持续经营能力滞后一期的检验。考虑到重大突发公共事件时间上的延续性,可能会对企业下一年的生产经营活动产生不利影响,从而影响企业的持续经营能力,本文将重大突发公共事件和内部控制质量与滞后一期的企业持续经营能力进行回归,检验结果如表7所示。

表7 滞后一期检验回归结果

持续经营能力滞后一期的检验结果显示,重大突发公共事件的冲击对企业持续经营能力的影响为负,且在5%的置信水平上显著,重大突发公共事件和内部控制质量的交互项对企业持续经营能力的影响为正且在1%的置信水平上显著,印证了前文模型估计结果的稳健性。

五、研究结论与政策建议

本文以2003—2021年我国A股上市公司的数据为研究对象,实证分析了重大突发公共事件的冲击对企业持续经营能力的影响,并分析了内部控制质量在应对重大突发公共事件冲击影响企业持续经营能力中发挥的调节作用。研究发现,重大突发公共事件对企业持续经营能力的影响非常显著,提高企业的内部控制质量可以起到一定的缓解作用,内部控制质量在影响机制中发挥了调节作用,重大突发公共事件对企业持续经营能力的影响在内部控制质量较低的企业中比较明显。使用范霍恩模型作为持续经营能力的替代变量和持续经营能力滞后一期的结果说明了本文研究结论的稳健性。

为此,本文提出以下建议:第一,企业应考虑在重大突发公共事件背景下调整战略部署,结合外部环境的变化发展新的生产经营模式、加快数字化转型进程、拓宽业务平台及销售平台;第二,提高企业的内部控制质量,在重大突发公共事件的背景下,明确内部控制的目标和方向,优化企业内部控制环境,完善并严格执行企业风险防控流程,从而降低重大突发公共事件对企业持续经营能力的负面影响。

猜你喜欢

中学生数理化·中考版(2021年8期)2021-07-31

小学生学习指导(高年级)(2021年4期)2021-04-29

经济研究导刊(2020年15期)2020-06-21

山东工业技术(2018年18期)2018-10-31

大经贸(2017年1期)2017-03-17

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

汽车维护与修理(2015年6期)2015-02-28

创业家(2015年4期)2015-02-27

新高考·高二数学(2014年7期)2014-09-18