预算执行审计对财政支出结构的治理作用

——基于省级预算执行审计数据

2022-12-30 09:12季曹雨

商业会计 2022年23期

季曹雨

(首都经济贸易大学会计学院 北京 100070)

一、引言

财政支出结构作为反映中央及地方政府各项财政支出的比例指标,其增减变动体现了政府支出的重点及发力点。2019年国务院发展研究中心指出,新中国成立以来,我国财政支出规模经历了“稳、降、升”三个主要阶段。同年,中央经济工作会议指出,继续实施积极的财政政策,压缩一般性支出,保障重点领域。在新冠疫情给我国经济发展带来挑战的情况下,2020年中共中央政治局召开会议强调,加大“六稳”工作力度,保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转。2022年政府工作报告要求,保障重点支出,新增财力主要用于稳就业保民生。聚焦于民生领域的各项政策要求也正体现了当前政府财政支出结构的优化方向。地方政府的财政支出重心不仅关系到财政资金使用的实际效果,更关系到人民群众对基本公共服务供给水平和惠民富民政策的获得感与幸福感。

预算执行审计作为国家审计的重要一环,在监督预算制定、执行及决算的真实性、合法性和有效性等方面具有关键作用。2014年国务院发布的《关于加强审计工作的意见》要求,加强预算执行和其他财政收支审计,推动财政资金的合理配置,把钱用在刀刃上。《“十四五”国家审计工作发展规划》指出,要加强预算执行审计工作,促进财政资源统筹,优化财政支出结构。预算执行审计作为党和国家监督体系的重要组成部分,能否优化财政支出结构,进而起到治理作用,这一问题值得进一步研究。

现有研究关注了财政支出偏向问题及财政支出结构的影响因素。尹恒等(2011)研究发现,由于信息不对称,地方政府财政支出存在着随意性,具体体现在多投向“见效较快”的“政绩工程”及“形象工程”,而对与民众直接相关的民生、社会福利投入较少。孙开和张磊(2019)研究发现,在既有财政体制框架背景下,在晋升激励机制与委托代理制度的交互作用下,政府会利用其信息优势,产生“重基本建设、轻基本公共服务”的支出偏向。从审计角度,现有学者主要探讨我国预算执行审计的现状及改革方向。王会金和王素梅(2010)认为,应进一步完善和深化财政预算执行审计,强化对财政资金分配的公平性、合理性审计,对推进基本公共服务均等化发挥积极作用。谢柳芳和孙鹏阁等(2019)利用省级地方数据,证明了我国预算执行审计监督制度的有效性,为进一步强化预决算审计、提升政府治理水平提供了重要的经验证据。在预算执行审计层面,现有研究多为理论层面的逻辑探讨或基于中央部门数据以及政府审计整体数据的分析,鲜有文献基于地方政府预算执行审计数据探讨预算执行审计对优化财政支出结构的治理作用。因此,本文结合我国财政支出结构现状,尝试基于地方政府视角探讨预算执行审计对财政支出结构的治理作用,并提出了相关的政策建议,为我国预算执行审计优化地方政府财政支出结构的发力方向提供支持与参考,具有一定的现实意义。

二、理论分析与研究假设

省级政府预算执行审计是对本级财政资金所涉及的各部门单位在预算执行过程中筹集、分配和使用财政资金的情况,以及对上级所分配的财政目标任务的完成情况所进行的监督行为。本质上,审计就是应对代理人(被审计单位)机会主义行为的一种机制(郑石桥和陈丹萍,2011),理应对优化政府支出结构发挥积极作用。

从预算执行审计主体来看,审计机关的直接目标在于,通过一系列监督工作,确保政府财政财务收支的合法合规及高效运作。审计机关可以通过发现与报告、纠正与惩罚、提供分析与建议等监督活动(刘力云,2013),传递地方政府财政运转信息,评价地方政府财政服务绩效,规范地方政府财政治理行为,从而有效地促进地方政府财政支出结构优化(王会金,2018)。钱啸森和吴星(2018)从中央部门预算执行审计中发现的问题入手,认为部门预算执行审计有利于提高财政管理水平。赵早早(2014)认为,中央预算执行审计对中央政府的预算过程、行为与绩效有一定的影响。夏海利(2018)认为,政府审计可以通过审核和监督政府预决算和财政资金的使用,来保障财政资金合法、有效地使用。韩峰等(2022)认为,国家审计通过监控公共资金使用的效率效果情况、经济资源的配置情况,监督制约公共权力运行,治理贪污腐败,从而可以使地方政府财政资金的效用得到最大程度的发挥。可以看出,预算执行审计的目标、流程及其本质特征决定了其对优化政府财政支出结构的直接作用。

从预算执行审计客体来看,地方政府部门会受到审计机关的威慑作用的影响。李明辉(2014)认为,仅仅是审计本身的存在,就可以对被审计单位产生强有力的威慑作用。因此,“能否经得起被审的压力”会促使政府部门及其工作人员尽职尽责,摒弃“机会主义行为”。根据威慑理论,当政府在使用公共财政资金具有机会主义行为动机时,作为“理性人”的政府会考虑接受审计后受到惩罚的概率以及惩罚的严厉性,从而抑制其财政支出违规的动机,主动执行政策要求,将财政支出更多地用于保障民生、服务社会公众方面。欧阳华生(2009)等对中央部门审计结果公告进行研究后认为,审计结果越来越受到被审计单位的关注,且有逐渐增强的趋势。杨贺、郑石桥(2015)研究发现,较高的审计力度,有助于增强审计的威慑作用,遏制被审计单位的违规行为,提升了审计的有效性。所以,被审计单位在审计机关的监督下,有强化预算管理、规范政府支出行为的主动性。

因此,无论是从审计机关角度,还是地方政府角度来看,促使地方政府合理配置财政资金、优化财政支出结构,是预算执行审计作为财政资金监督手段的应有之义。近年来中央财政预算披露与政府工作报告都体现了国家按照可持续发展、保证基本民生等原则安排财政支出,并严格控制“三公”经费、会议费等一般性费用。政府过“紧日子”,目的是让人民过“好日子”。因此,良好的财政支出结构必定是将支出重点向民生方向倾斜。而基于“晋升锦标赛”、财政压力及财政分权等原因所导致的经济建设性支出偏向,也会因预算执行审计的治理作用而有所改善。

基于以上分析,本文认为预算执行审计可以优化地方政府财政支出结构。本文通过预算执行审计力度衡量预算执行审计所发挥的作用,主要考量民生性支出及经济建设性支出两大主要财政支出,据此提出以下假设:

假设1:预算执行审计力度越大,地方政府民生性支出占财政支出的比重越大。

假设2:预算执行审计力度越大,地方政府经济建设性支出占财政支出的比重越小。

三、研究设计

(一)样本选择与数据来源

本文拟选取2010—2019年我国31个省(自治区、直辖市)省级预算执行审计数据为研究样本。在对数据进一步处理过程中,由于江西省历年预算执行审计结果公告未提及问题金额,故予以剔除,最终选取30个省(自治区、直辖市)省级预算执行审计数据为研究样本。本文的预算执行审计相关数据来自各省(自治区、直辖市)审计厅(局)历年公布的预算执行审计结果公告,财政支出结构数据及其他控制变量均取自《中国统计年鉴》、国家统计局和各省(自治区、直辖市)统计局的公开数据。在剔除数据缺失的样本后,得到177个有效样本。

(二)变量定义

本文选取民生性支出和经济建设性支出分别占财政支出的比例作为被解释变量来衡量财政支出结构。民生性支出主要包括教科文体卫支出、社保就业支出及医疗住房保障支出,经济建设性支出主要包括环保、城乡社区、农林水交通、金融监管支出等共12项支出。

本文以预算执行审计力度作为解释变量,并根据程乃胜和吴静(2019)的研究,使用预算执行审计结果公告中省级预算执行及决算草案发现问题金额除以该年度接受审计的省级预算执行资金总额来衡量。其中,该年度接受审计的省级预算执行资金总额为省级四本预算收支总额,即一般公共预算收支、政府性基金收支、社保基金收支与国有资本经营预算收支之和。本文同时参考江克忠(2011)、刘佳(2015)和王志刚(2019)等的研究,选取了地区资源禀赋指标如财政分权(FQ)、财政自主度(SELF)、财政压力(CZYL)、产业结构(STR)、对外开放水平(DWKF)和经济发展(GDP),地区社会结构指标如人口结构(CHI、OLD)、失业率(Une)和人口增长率(Rise)作为控制变量。由于2015年《预算法》修订,正式开始实行全口径预算管理,因此本文也添加了政策实施(Pol)虚拟变量作为控制变量,具体变量定义见表1。

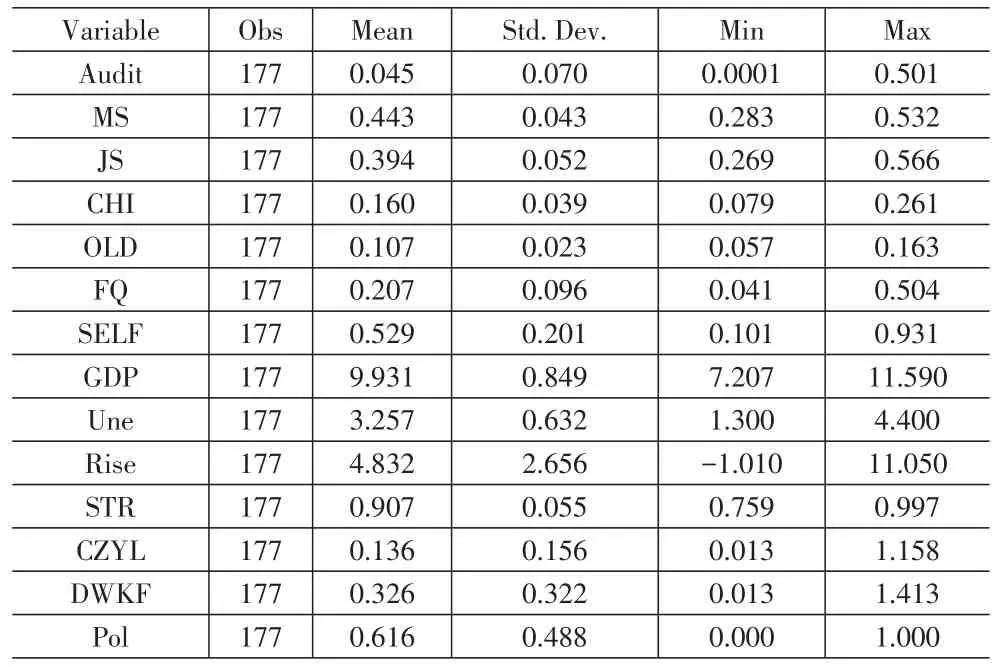

表1 主要变量定义

(三)模型设计

为了验证本文提出的假设,设计了如下模型:

模型1用于验证假设1,若α1显著大于0,则假设1成立。模型2用于验证假设2,若β1显著小于0,则假设2成立。其中,i代表省份,t代表年度,X为各项控制变量,μ为残差项。郑石桥、梁思源(2018)等研究认为,预算执行审计发挥治理作用存在滞后效应,因此本文在建立实证模型及进行回归时,对预算执行审计力度指标进行滞后一期处理。同时,本文在回归过程中控制了地区及时间效应。

四、实证分析

(一)描述性统计

从表2主要变量描述性统计结果可以看出,各省份预算执行审计力度及财政支出结构均表现出一定的异质性。民生性支出所占比例最小为28.3%,最大为53.2%,而经济建设性支出所占比例最小为26.9%,最大为56.6%,说明各省份财政支出结构不平衡,即部分省份存在财政支出偏向问题,财政支出结构也存在进一步优化的空间。预算执行审计力度的最小值几乎接近0,最大值为0.501,标准差为0.070,说明各省份审计机关的预算执行审计力度也存在一定的差异。

表2 主要变量描述性统计

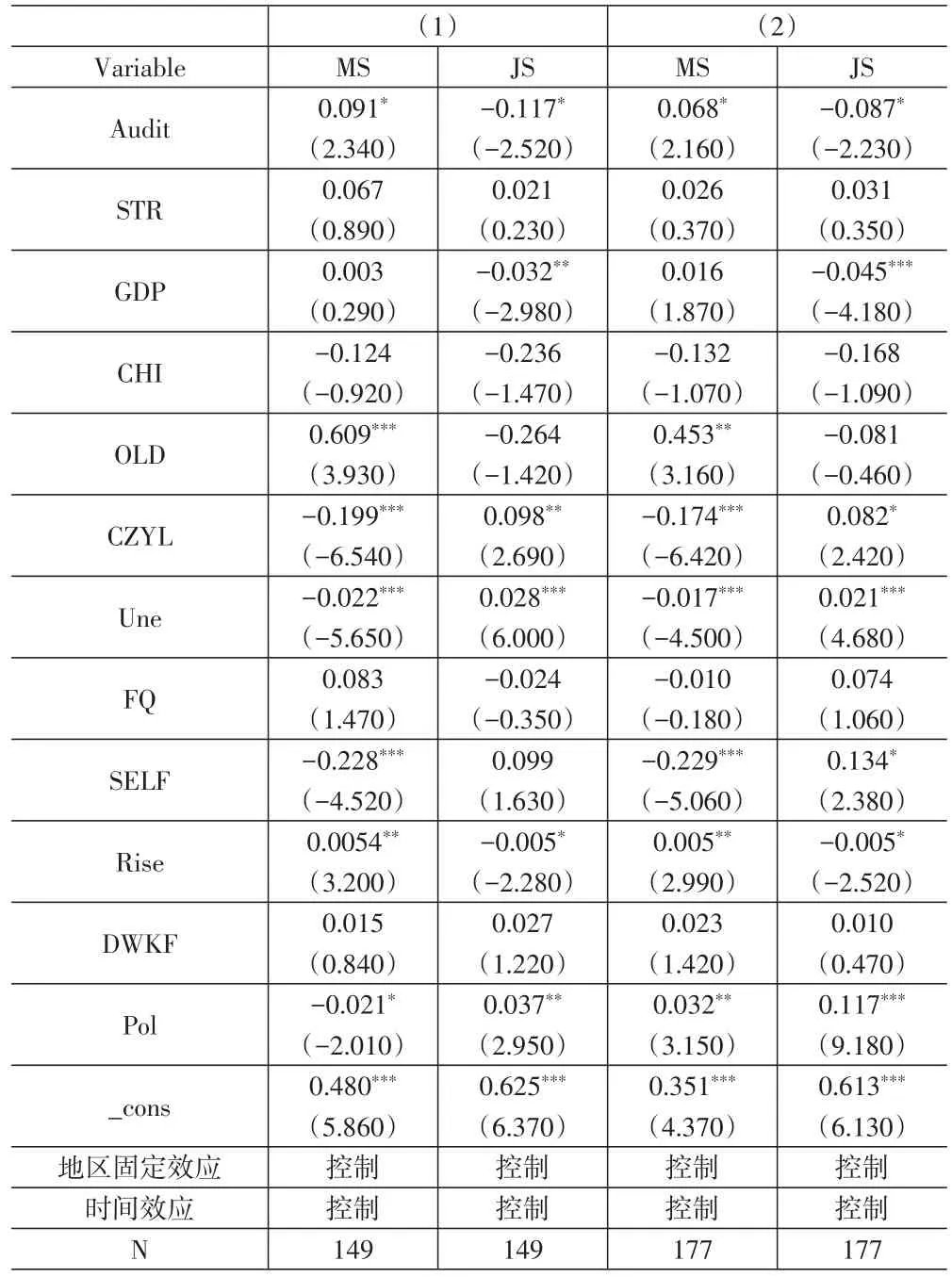

(二)回归结果分析

本文通过Stata数据分析软件进行实证检验。表3为预算执行审计力度与财政支出结构的回归结果。如表3所示,预算执行审计力度与民生性支出在10%的水平上显著正相关,即预算执行审计力度越大,民生性支出在财政支出中所占比例越高,假设1得到验证。预算执行审计力度与经济建设性支出在10%的水平上显著负相关,即预算执行审计力度越大,经济建设性支出在财政支出中所占的比重越低,假设2得到验证。由此可见,预算执行审计可以对省级地方政府财政支出结构起到治理作用,促使财政支出结构优化。关于其他控制变量,如地方政府财政压力与民生性支出显著负相关,与经济建设性支出显著正相关,这一结论与孙开和张磊(2019)等的研究结论趋于一致。财政自给能力和财政分权与民生性支出负相关,而与经济建设性支出正相关,这与周黎安(2007)、胡文骏和刘晔(2016)等的研究结论相符合。

表3 预算执行审计力度与财政支出结构回归结果

(三)稳健性检验

为验证本文结论的稳健性,进行了稳健性检验。一是将预算执行审计力度滞后两期进行回归,二是对各主要连续变量进行缩尾后再次回归。回归结果见下页表4。模型(1)所在两列为预算执行审计力度指标滞后两期的回归结果,模型(2)所在两列为对各主要连续变量进行缩尾后的回归结果。可以看出,预算执行审计力度与民生性支出比例显著正相关,与经济建设性支出显著负相关。检验结果与前文结论一致,故本文所得结论是较为可靠的。

表4 稳健性检验回归结果

五、进一步分析

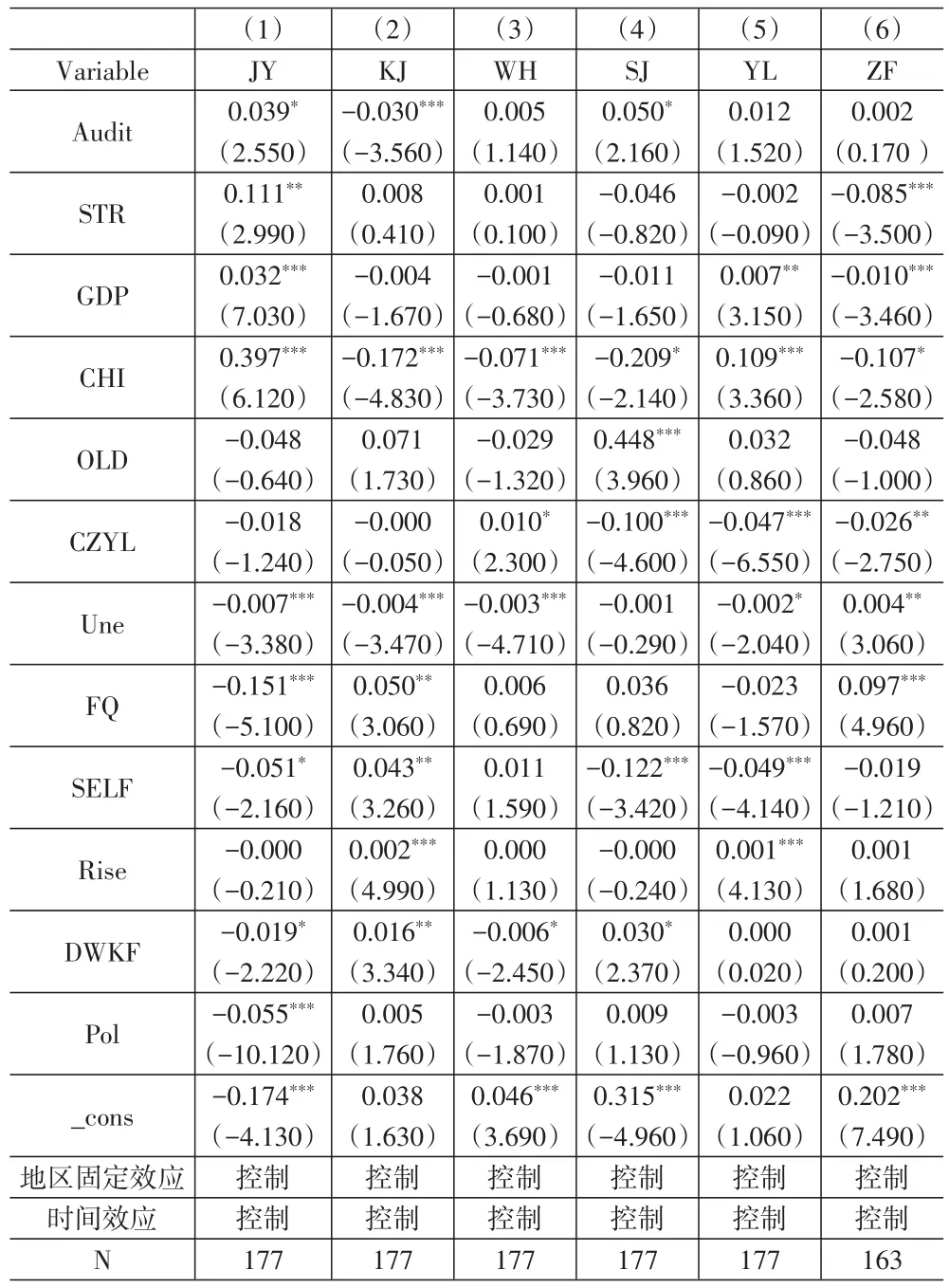

保证民生支出增长,长期来看最佳的方式就是优化财政支出结构,而这不仅包括财政支出结构整体的优化,民生支出本身也需要优化结构(张斌,2016)。因此,本文在进一步分析中,将民生支出细化,研究预算执行审计力度对各项民生支出的影响。

表5第(1)列至第(6)列分别为教育(JY)、科技(KJ)、文体传媒(WH)、社保就业(SJ)、医疗(YL)及住房保障(ZF)的实证检验结果(由于住房保障支出在2010年存在缺失值,故样本数为163)。结果表明,预算执行审计力度与教育支出显著正相关,即预算执行审计力度越大,教育支出在财政支出中所占的比例越高。分析历年财政预决算报告,教育支出在民生支出中所占比重均排在首位。社保就业支出与预算执行审计力度显著正相关。我国人口老龄化程度加深,需要社保类支出做好兜底保障。因此,在涉及社保就业这类主要民生性支出时,预算执行审计力度可以发挥更大的治理作用,这一结果也正体现了“六保”中以保居民就业为首的工作总基调。此外,文体传媒、医疗及住房支出也与预算执行审计力度具有正相关关系,与假设1一致。值得注意的是,预算执行审计力度与科学技术支出呈负相关关系,出现这一结果的原因,一方面是由于在民生性支出中,科学技术支出所占比重较小,根据2009—2020我国地方财政支出数据,历年科学技术支出占比不到3%。另一方面是由于科学技术支出属于正外部性较强的支出,政府对这部分支出所具有的支配权力是有限的。谷成等(2016)的研究也提到了科学技术支出的这一特殊性。因此,分析结果表明,预算执行审计在促进财政支出结构整体向民生支出方向倾斜时,其进一步的治理作用主要体现在教育以及社保就业两个方面。

表5 进一步分析检验结果

六、结论与启示

本文从省级政府预算执行审计角度出发,研究预算执行审计力度对财政支出结构的优化作用。研究结果表明,预算执行审计力度越大,省级政府民生性支出所占比重越大,经济建设性支出所占比重越小。这一结论表明,预算执行审计能够充分发挥监督作用,为地方财政资金合理、高效运转保驾护航。进一步分析发现,预算执行审计对民生性支出中的教育及社保支出发挥主要的治理作用。

本文研究丰富了预算执行审计治理作用及财政支出结构优化的相关文献,具有一定的理论意义。同时也具有如下启示作用:(1)加强预算执行审计力度。为切实保障民生,防止财政收支滥用,确保各省(自治区、直辖市)预算执行情况的真实性、合理性,政府审计机关应加大审计工作力度、充分发挥审计的监督作用。审计机关要确立重点审计项目,特别是对于教育、社保、科技等重点民生资金,将监督跟进至资金使用的最末端。(2)避免“屡审屡犯”现象,加大处理处罚力度。根据各省(自治区、直辖市)历年审计结果公告,可以发现部分问题“屡审屡犯”,如:“挪用专项资金”“无预算支出”等。为了避免此类现象发生,政府部门及审计机关要进一步加大对违规违法问题的处理处罚力度,将问题追责到具体的管理人员,发挥审计的威慑作用。(3)政府要加大力度自查资金情况,动态掌握资金去向。地方政府可以建立专项调查组,动态掌握预算执行情况,对存在的问题及时进行专项整改及整治。同时也可以建立或完善相关的财政资金管理制度。(4)使预算执行情况更加公开透明,促进公众与审计机关共同发挥监督作用,促进财政支出结构优化。

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

传媒评论(2019年12期)2019-08-24

消费导刊(2018年17期)2018-11-27

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

中国科技纵横(2014年9期)2014-07-08

中国记者(2014年6期)2014-03-01

领导文萃(2011年13期)2011-08-15

俄罗斯问题研究(2011年1期)2011-03-25