我国会计人才国际化培养研究热点和发展脉络

——基于CNKI数据库的可视化分析

2022-12-26 10:57:30王涯珺

科教导刊 2022年32期

王涯珺

(武汉学院 湖北 武汉 430212)

2001年12 月,中国正式加入世界贸易组织(World Trade Organization,WTO),企业经济活动范围由国内市场扩大到国际市场。与此同时,中国会同世界各成员共同将世界贸易、贸易自由化和经济全球化推向21世纪初期的繁荣发展阶段[1]。2006年,我国发布了与国际惯例趋同的《企业会计准则》和《注册会计师审计准则》。随着2013年“一带一路”倡议的提出,我国改革开放战略又进入到一个崭新的阶段[2],中国经济和世界经济之间相互融合、相互渗透、相互影响,关联度越来越紧密。会计作为国际通用的商务语言,在经济全球化过程中扮演着越来越重要的角色。随着会计准则的逐渐趋同,财政部在2010年印发的会计行业中长期人才发展规划(2010—2020年)中明确提出要着力培养具有国际业务能力的会计人才,2021年财会34号文《会计行业人才发展规划(2021-2025年)》进一步指出要实施“符合会计国际交流合作需要的国际化高端会计人才工程”。

高等院校是国家培养会计人才的基地,会计教育国际化已成为培养新型国际会计人才的有效方法与重要途径,广大学者也就我国会计国际化人才培养做了诸多研究。本文依据CNKI数据库,结合Cite Space软件对我国会计人才国际化培养方面的文献进行分析,以帮助了解该教学领域研究的重点和热点,总结该领域的研究进展和发展趋势,为后续进一步开展研究工作提供计量视角的参考。

1 数据来源与研究思路

本研究数据来源于CNKI数据库,检索时间范围为2000年1月1日至2021年12月31日。核心检索词为:会计、国际化、全球化、人才培养。检索到的文献通过End-NoteX9软件剔除重复文件,然后手动筛选文献。纳入分析的有效文献为623篇。再导入CiteSpace5.8.R3软件中对文献数据进行处理并绘制相关知识图谱。根据图谱结果分析我国会计人才国际化培养文献的研究热点和未来发展趋势。

2 结果与分析

2.1 研究文献基本特征

文献发表年度分布如图1所示。尽管2000和2001年各仅发文1篇,文中明确提出了在信息技术和经济国际化背景下,会计教育要适应新经济发展[3-4]。之后各年度发文量快速上升,到2012-2017进入平台期、稳定在每年41—45篇,随后又在2019年达到高峰值,当年发文量超过70篇。

图1 研究文献年度发文量分布趋势

研究文献来源较广,分布在近200余种期刊。其中发文量≥10篇的期刊有:财会通讯(31篇)、商业会计(22篇)、中国注册会计师(20篇)、中国乡镇企业会计(17篇)、财务与会计(16篇)以及会计研究(12篇),合计约占总纳入文献的19%。作者机构来源较分散,发文量在5篇及以上机构分别是:中南财经政法大学(12篇)、南京审计大学(12篇)、安徽财经大学(11篇)、东北财经大学(11篇)、哈尔滨金融高等专科学校(10篇)、广东外语外贸大学(9篇)、广西财经学院(9篇)、南京财经大学(8篇)、重庆理工大学(8篇)、哈尔滨商业大学(7篇)、宁波工程学院(6篇)、上海国家会计学院(6篇)、重庆工商大学(5篇)、郑州升达经贸管理学院(5篇)、广东农工商职业技术学院(5篇)、天津财经大学(5篇)和沈阳大学(5篇),合计约占总纳入文献,21.5%。均未出现特别集中现象,可见会计人才国际化培养受到各高校普遍关注,但共线分析显示作者及作者单位间缺乏合作。

2.2 研究文献关键词共现和聚类分析

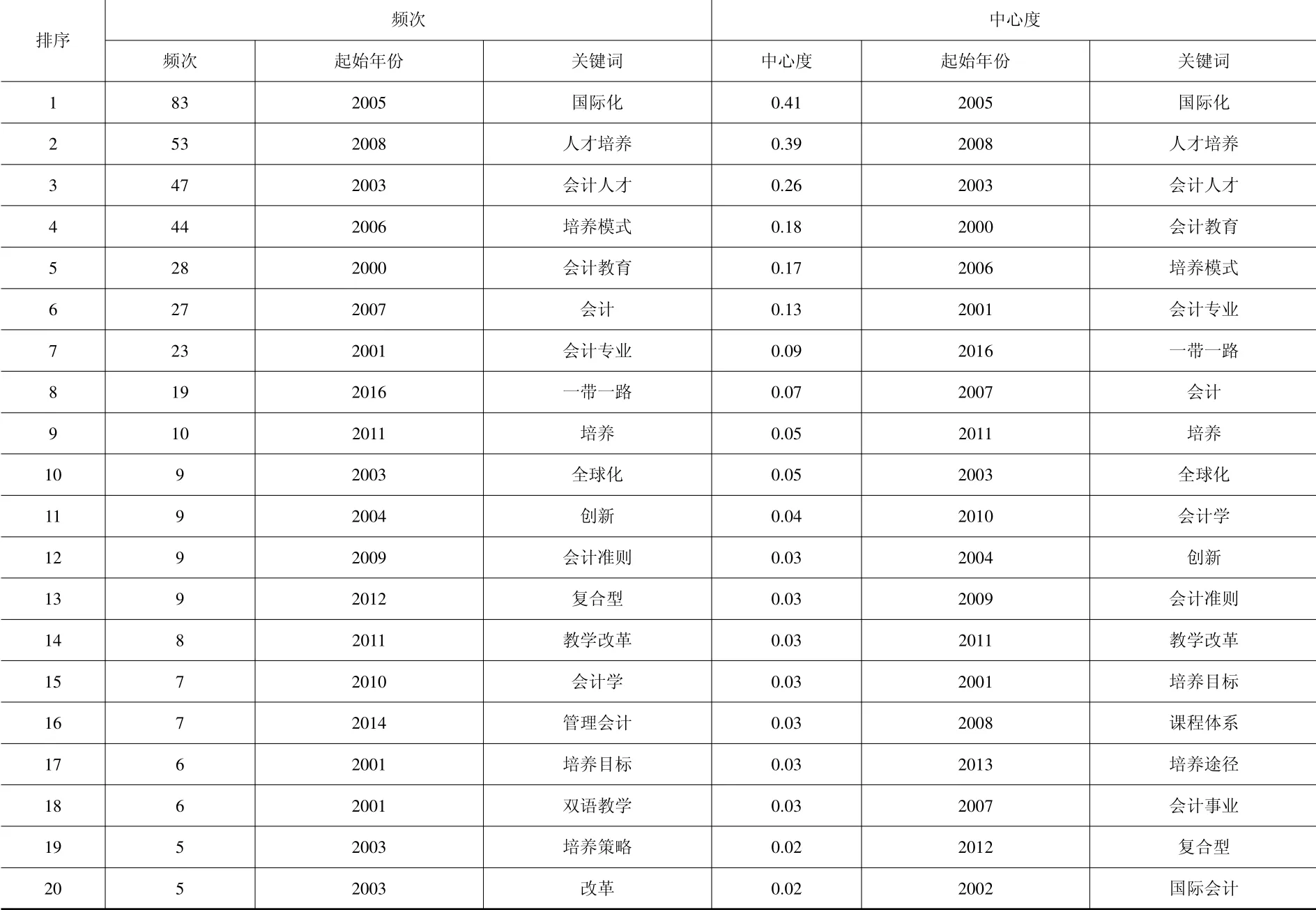

关键词是高度细化的研究内容和反映研究主题及热点的重要指标。纳入文献共提取关键词303个,表1(p150)为发表文献出现频次和中心度分析排位前20个关键词,第一位中心性高频关键词为2005年开始出现的“国际化(83,0.41)”,出现频次和中心度排位均在前5的其他关键词为人才培养、会计人才、培养模式和会计教育。

图2A(p150)为研究文献关键词共现图,共有357个节点、763个连接,密度为0.012,圆形外圈越大表明关键词突现强度大,主要集中在国际化、人才培养、培养模式、会计人才、一带一路、创新和管理会计等高频关键词。进一步地借助CiteSpace软件通过算法将关系紧密的关键词进行聚类,并给聚类打上标签和序号,序号数字越小,表明聚类尺寸越大(见表1,p150)。

表1 研究文献关键词出现频次和中心度分析排前20位信息

根据聚类结果,我们能得到该领域的相关研究重点。图2B(p150)为纳入文献关键词聚类图,Q值为0.6046,S值为0.8303,聚类有效可信。按照序号前5位依次是人才培养、培养模式、会计专业、国际化和会计人才(见图2B,p150)。

图2 B研究文献关键词聚类分析

图2 A研究文献关键词共现分析

2.3 研究文献突现词演变趋势分析

突现词是某一时点或时段快速增长的主题内容,在软件Control Panel界面,能查看到根据出现时间排序的突现术语列表,爆发强度和持续时间是评估爆发项的两个指标。关键词突现持续时间用黑色线条表示,能较为精准地反映研究主题内容的演变趋势。表2(p151)显示了纳入文献关键词突现分析的前20位信息,各突现词持续时间2—7年不等。根据呈现的时间线可以划分为三个研究阶段。第一段为2000—2008年间,突发词依次为会计教育、改革、WTO、问题和创新,主要是结合国际社会经济发展提出会计人才培养需要改革;第二段为2008—2016年,重点突显词为会计行业、教学方法、国际趋同、双语教学、高职院校、国际化和审计,相较第一阶段,包括高职院校在内已经实质性探究会计国际化人才能力培养;进一步阅读文献内容显示,相关高校多通过优化课程体系和培养方案增加会计课程的国际化内容,通过国内+国外联合培养、学历教育+证书班等多元教学方式培养学生参与国际交往、国际竞争的能力[5-6]。第三阶段为2017—2021年,重点突显词转为ACCA、人才培养、一带一路、管理会计、产教融合、会计准则、人工智能和高职,且几乎是同步出现。充分体现在世界经济步入互联网时代,会计人才培养研究的文献也聚焦在强调智能化和国际化背景下的应用型会计人才培养和岗位能力提升,以满足“一带一路”倡议下数字经济合作发展的需要[7-9]。

表2 研究文献关键词突现分析前20位信息

3 结论与展望

文献研究和图谱分析显示,我国会计人才国际化培养教育的进程与社会经济发展紧密相连。在我国加入WTO早期,研究文献主要是提出会计人才培养中存在的问题和改革的必要性,2008—2016年的文献成果重点关注相关高校先后通过优化课程体系和培养方案多途径培养学生的国际竞争能力,随着“互联网+”时代的到来,2017年后则重点聚焦于满足“一带一路”倡议下数字经济合作发展的国际复合型会计人才培养需要。研究文献作者及研究机构分布广泛,但缺乏该研究领域的引领团队。

随着全球经济一体化发展,我国已批准设立21个自贸试验区及海南自由贸易港,越来越多的中大型跨国企业正进驻自贸区;同时随着“一带一路”国际合作的推进,企业海外投融资规模和海外并购交易量也在不断提升,作为国际通用商务语言的会计全球化已经成为世界各国的共识。在会计全球化过程中,国际化的会计人才是其主要的执行力量。会计教育应该把握这一发展契机,进一步优化知识结构和能力提升路径,加强校际、校企合作,真正培养出具有全方位国际商务知识,能为我国企业走向国际、国际企业引入国内以及国际间金融资本流动服务的国际化会计人才。

猜你喜欢

金桥(2022年10期)2022-10-11 03:29:46

速读·下旬(2021年11期)2021-10-12 01:10:43

大东方(2019年12期)2019-10-20 13:12:49

中国外汇(2019年12期)2019-10-10 07:26:56

商周刊(2018年12期)2018-07-11 01:27:18

电子测试(2017年15期)2017-12-18 07:19:27

科学与财富(2017年22期)2017-09-10 13:20:02

商情(2017年1期)2017-03-22 16:56:36

知识经济·中国直销(2016年1期)2016-08-24 07:21:12

智能系统学报(2015年4期)2015-12-27 09:38:39