董事会性别多元化与公司杠杆操纵

2022-12-20 07:22张牧童余荣丽

商业会计 2022年22期

张牧童 余荣丽

(首都经济贸易大学会计学院 北京 100070 南阳市卧龙区发展和改革委员会 河南南阳 473000)

一、引言

随着社会性别平等意识的不断发展进步,女性在企业管理中发挥着越来越重要的作用。董事会制度是公司治理领域的核心问题,董事会结构会对公司治理和财务政策产生重要影响。近年来女性董事在董事会中的比例逐渐上升,目前已有大量关于女性董事对于公司业绩、公司治理和公司风险影响的研究。Gul 和Srinidhi(2011)的研究表明,女性董事比例的增加有助于提高公司的信息透明度,从而提高财务报告质量;孙新宪和何丹丹(2022)研究发现,女性董事比例超过10%的公司的盈余质量更优,且女性董事比例越高,盈余质量越好;Jurkus 等(2011)研究发现,女性董事的代理成本显著低于男性董事,女性董事更少进行机会主义行为;周泽将等(2016)的研究表明,女性董事能够显著抑制上市公司的财务舞弊行为。

那么,女性董事在董事会中占比的提高是否能抑制企业的杠杆操纵行为呢?本文以2008—2020年我国A 股上市公司为研究样本,从资产负债表信息质量的角度,通过实证方法研究女性董事比例对于公司杠杆操纵的影响,并进一步分析了企业成长性和产权性质的调节作用。

本文主要的创新点和可能的研究贡献在于:(1)丰富了杠杆操纵影响因素相关研究。已有的研究中杠杆操纵影响因素主要集中于公司融资约束、杠杆率等方面,较少有研究关注公司高管对于公司杠杆操纵的影响,本文从董事会性别多元化角度出发探究其对公司杠杆操纵的影响。(2)丰富了董事会性别多元化经济后果领域的研究。本文从杠杆操纵角度,分析并通过实证方法验证了董事性别特征的经济后果,为高阶梯队理论在我国情境下的适用性提供了佐证。

二、理论分析与研究假设

(一)文献回顾

随着现代社会的发展,女性在劳动中的参与度和在社会活动中的地位日趋提高。根据2021年《中国劳动统计年鉴》,截至2021年女性占劳动力的比例达到了44.9%。然而,社会学研究表明,女性与男性相比职位晋升更加困难,在职场上容易遭遇“职场天花板”情况。

已有文献表明,女性董事在履行监督职能方面表现更加勤勉(Fondas 和Sassalos,2000),女性董事比例更高的董事会起到的监督作用更强(Barua 等,2010)。Adams和Ferreira(2009)的调查发现,女性董事的董事会会议缺勤率比男性董事低,女性董事对董事会治理效率的正面影响还体现在,在女性董事比例更高的董事会中高管与董事会成员的薪酬中绩效薪酬比例更高。因为女性更加厌恶风险,女性董事会增强对经理人的监督,从而降低企业整体的风险(范红忠等,2019)。

董事会性别多元化对于公司治理影响的已有文献集中于女性董事比例对企业利润表,尤其是盈余信息质量的影响,直接聚焦于资产负债表质量的研究较少。“资产”与“负债”往往关系到企业的长期发展,企业应该将目光更多地投向长期价值。由于过高的杠杆不利于企业对外融资,不符合监管条件,使企业产生杠杆操纵的动机(徐晓芳等,2020)。例如,现行深交所和上交所“财务类强制退市”条件中规定,上市公司最近连续两个会计年度经审计的财务会计报告相关财务指标触及“净资产为负,即杠杆率>100%”这一情形则终止该股票上市。另外,为了防范系统性金融风险,我国实行了“去杠杆”政策,在政策压力之下企业存在杠杆操纵行为(徐晓芳、陆正飞,2020)。部分企业试图通过高估资产或者低估负债的方式,即通过表外负债、明股实债和其他会计操纵手段进行杠杆操纵。管理层通过杠杆操纵可以轻易在短时间内达到降低杠杆的目的。企业杠杆操纵的程度越大,资产负债表信息质量越差。

(二)理论分析与研究假设

人口统计学特征的不同造成了价值观的不同,从而使决策产生差异。Ambrose 和 schminke(1999)的研究发现,因为女性在进行决策时比男性对道德问题更为敏感,所以不道德行为更少。Adams 和Ferreira(2009)发现,女性往往表现更加勤勉尽责,有更大的概率加入监督委员会。女性董事对于道德问题的敏感和勤勉尽责等特点使其在履行监管职能时对于杠杆操纵的接受度更低,管理层的短视行为不易得到女性董事的支持。杠杆操纵行为一方面会使会计信息风险加大,误导会计信息使用者;另一方面会加大企业的股东与债权人之间的代理成本,使企业的投融资效率降低(徐晓芳、陆正飞,2020)。合理的治理结构能够对管理层进行有效监督,督促管理层践行股东价值最大化目标,减少代理成本。女性董事比例的增加能够对管理层起到更好的监督作用,从而减少公司杠杆操纵行为。基于此,本文提出假设1:

H1:董事会性别多元化程度与公司杠杆操纵水平呈负相关。

由于高成长性公司往往市场估值较高,具有良好的发展前景,往往能受到股权投资者的青睐,相对容易进行筹资,可以通过增加所有者权益的方式降低自身杠杆(周茜等,2020),所以通过杠杆操纵来掩饰自己杠杆过高的动机不强。同时股东不愿增加大量负债,以防企业的债务风险、破产风险过高。而低成长性的公司发展前景不被投资者所看好,较难进行股权筹资,较少有机会通过增加所有者权益的方式改善过高的公司杠杆,因此更有动机通过杠杆操纵等手段达到筹资的目的。基于此,本文提出假设2:

H2:相对于成长性差的公司,成长性好的公司董事会性别多元化程度与杠杆操纵水平之间的负相关关系更显著。

三、研究设计

(一)数据选择和样本来源

本文数据来自国泰安数据库和锐思数据库。本文选取2008—2020年我国A 股上市公司作为研究样本,剔除金融行业、ST 公司和数据缺失的数据样本。同时本文对连续变量进行1%和99%缩尾。数据处理软件为Stata 14.0。

(二)变量定义

1.解释变量。用女性董事人数占董事总人数的比例(femratio)来表示公司董事会性别多元化程度。

2.被解释变量。梳理国内外文献,本文参考徐晓芳等(2020)的研究,采用以下两种方法估计杠杆操纵:

(1)基本的XLT-LEVM 法。估计企业通过表外负债和明股实债两种手段进行的杠杆操纵。

上式中,debt_totali,t表示t 期的账面总负债,debt_obi,t表示t 期的表外负债,debt_nsrdi,t表示t 期的明股实债,asset_totali,t表示t 期的账面总资产,levbi,t表示账面杠杆率(t 期期末资产负债率)。

(2)扩展的XLT-LEVM 法(间接法)。扩展的XLTLEVM(间接法)对杠杆操纵的定义增加了使用会计手段(即盈余管理)所产生的杠杆操纵程度。

上式中dai,t表示采用修正的琼斯模型(Dechow,1995)估计的公司操纵性应计,其他变量定义均与(1)相同。

3.控制变量。参考以往文献,本文确定的控制变量见表1。

表1 变量定义

(三)模型建立

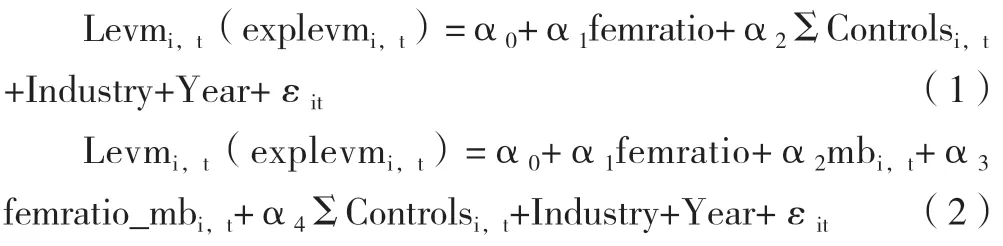

为了验证假设1,即研究董事会性别多元化对公司杠杆操纵的影响,本文建立了模型(1)。为了验证假设2,即企业成长性对董事会性别多元化与企业杠杆操纵关系的调节作用,建立模型(2),其中mb 代表企业成长性(市账比),femratio_mb 是董事会性别多元化与企业成长性的交乘项,两个模型均控制年度和行业,采用普通最小二乘法回归。

四、实证结果分析

(一)描述性统计

下页表2是模型中各变量的描述性统计结果,解释变量femratio 的平均值为18.8%,说明董事会中女性董事的比例远远低于男性董事。被解释变量基本的杠杆操纵levm的平均值和中位数分别是0.112、0.066,扩展的杠杠操纵(间接法)explevm 的平均值和中位数分别是0.08、0.025。两种度量方法描述性统计的结果差异不大,说明企业的杠杆操纵更多来源于明股实债和表外负债。

表2 描述性统计

(二)回归结果与分析

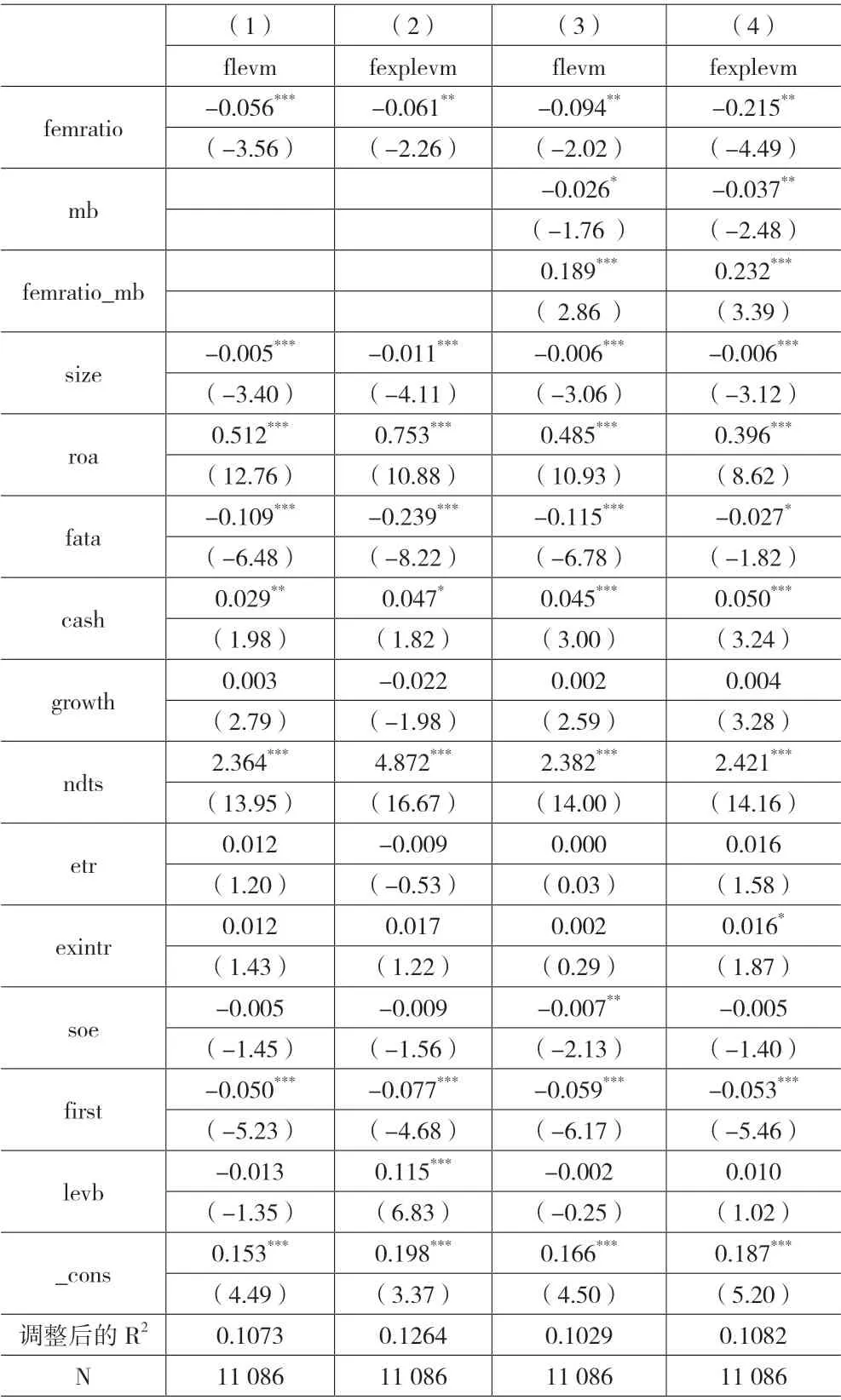

表3中模型(1)的回归结果显示,在控制其他相关变量后,董事会性别多元化程度(femratio)与公司杠杆操纵程度levm/explevm 在1%的水平上显著负相关,相关系数分别为-0.053、-0.042。这说明女性董事比例的增加有效降低了企业杠杆操纵程度,董事会性别多元化程度越高,企业杠杆操纵程度越低,回归结果支持了假设1。在模型(2)的回归结果中,mb 的系数在1%的水平上显著为负,说明企业成长性越高,杠杆操纵程度越低,女性董事比例与企业成长性的交乘项系数分别在5%和1%的水平上显著为正,说明成长性越好的企业,董事会性别多元化程度与企业杠杆操纵水平的负相关关系越显著。

表3 回归结果

在控制变量方面,资产收益率、现金比率、非债务税盾、企业所得税税负、利息保障倍数的回归系数显著为正,说明这些因素与企业杠杆操纵程度呈正相关;企业规模、抵押能力、企业成长性、公司产权性质、股权集中度的回归系数显著为负,说明这些因素与企业杠杆操纵程度呈负相关。

五、稳健性检验

(一)固定效应模型

考虑到可能存在不随时间变化而随着个体变化从而未观测到的变量的影响,本文在稳健性检验中采用固定效应模型重新进行回归。模型(1)的固定效应模型回归结果见上页表4第1 列和第2 列,解释变量femratio 的回归系数均在1%的水平上显著为负,回归结果支持了假设1;模型(2)的固定效应模型回归结果见上页表4第3 列和第4 列,调节变量mb 与杠杆操纵程度在1%的水平上负相关,交乘项femratio_mb在5%的水平上显著为正,回归结果支持了假设2。

表4 稳健性检验(固定效应模型)

(二)变更公司杠杆操纵程度的度量方式

考虑到女性倾向于规避风险的特点,女性董事可能会主动选择到杠杆操纵水平更低的公司任职。为了缓解董事会性别多元化和公司杠杆操纵的反向因果引起的内生性问题,本文用提前一期的数据衡量杠杆操纵程度。回归结果如表5所示,表5第(1)、(2)列是模型(1)的回归结果,回归系数分别在1%和5%的水平上显著为负,假设1 得以验证;第(3)、(4)列是模型(2)的回归结果,解释变量femratio 的回归系数在5%的水平上显著为负,mb 的回归系数在10%和5%的水平上显著为负,交乘项femratio_mb 的回归系数在1%的水平上显著为正,验证了假设2。

表5 稳健性检验(变更度量方式)

(三)进一步分析

考虑到企业的不同性质会影响企业行为,本文进行了分组检验,按照企业性质不同分为国有企业和非国有企业两组分别进行回归。表6第(1)列与第(2)列被解释变量levm 的回归结果显示,国有企业组的回归系数在10%的水平上显著为负,而非国有企业组的回归系数在1%的水平上显著为负;表6第(3)列和第(4)列被解释变量explevm的回归结果显示,国有企业组的显著性水平低于非国有企业组,且回归系数均为负。这说明在不同产权性质的企业中,女性董事比例的增加均降低了公司杠杆操纵程度,然而女性董事在非国有企业中对杠杆操纵的抑制作用更大。可能的原因在于,一方面国有企业的内控制度更加规范,受到有关部门的监管更加严格,另一方面国有企业具有预算软约束,即使在过度负债的情况下也能获得较多的信贷资源(白重恩等,2004),因此进行杠杆操纵的动机较小,受董事会性别多元化的影响较小。

表6 产权性质分组检验

六、结论与建议

近年来,女性董事在董事会中的比例逐渐上升,关注董事会性别多元化及其经济后果的研究越来越多。本文以2008—2020年我国A 股上市公司为样本进行实证研究,发现董事会性别多元化能够减少企业的杠杆操纵程度;与成长性较差的公司相比,高成长性企业中女性董事比例对杠杆操纵的抑制作用更为显著;对产权性质进行分组检验发现,董事会性别多元化在非国有企业中对杠杆操纵的抑制作用比国有企业更为明显。

对于上市公司来说,杠杆操纵虽然能在短时间内达到降低财务杠杆和更易融资的目的,但是会降低公司财务信息质量,使上市公司面临潜在的监管风险。高杠杆企业应在遵守信息披露监管要求的基础上,努力去除杠杆中不合理部分,切实降低企业的债务风险和违约风险。同时,上市公司应完善选人用人制度,合理安排董事性别比例,优化董事会结构配置,从而抑制企业杠杆操纵行为,提高公司的治理效率,更好地为股东和社会创造价值。

猜你喜欢

中国出版(2022年15期)2023-01-11

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

中国管理信息化(2021年23期)2021-11-22

统计与决策(2018年14期)2018-08-22

财会学习(2018年11期)2018-04-28

法制博览(2018年23期)2018-01-23

江苏农业科学(2017年10期)2017-07-21