基于案例分析对现代资产组合选择的利弊探讨

2022-12-19 03:18曾一航上海科技大学上海200120

湖北经济学院学报·人文社科版 2022年12期

曾一航,郭 明(上海科技大学,上海 200120)

近年来,随着我国市场经济和金融产业的快速发展,我国的资本市场发生了很大的变化。不同品种、不同交易方式的产品在资本市场中不断涌现,让资本市场处于持续完善的状态中。根据我国资本市场的相关数据发现,2021年市场交投活跃度较上年进一步提升。2021年日均股票成交额1.14万亿元,同比增长25.33%;2021年上证和深证日均换手率分别为0.97%、2.13%,较2020的0.82%、2.25%增减互现。

当前我国资本市场中,存在大量个人投资者。这些投资者在进行投资的过程中,由于资金与信息等条件的限制,必须进行有选择性的投资。在当前复杂的资本市场环境中,如何让投资者有效选择合适的股票进行投资,并针对这些对象确定适当的投资数量并不是一件很容易的事情,可能会面临着国家金融政策、经济政策以及相关环境变化的影响等风险。从而,投资者们必须选择适当的投资策略来提高收益,降低风险。

对于绝大多数股票投资者来说,持有的股票数目都不止一个,用学术化的语言讲就是持有一个投资组合。对一个理性投资者来说,构建投资组合需要作出两个关键决策:第一个是选择什么样的股票。选股方法多种多样,可以基于基本面,可以基于技术面,也可以两者兼顾;第二个是选择多少只股票。投资组合中股票数量及选择的问题,解决方案可分为两类:分散投资或者集中投资[1]。

一、分散化投资

美国经济学家马可维茨(Harry M.Markowitz)在1952年《资产选择:有效的多样化》这篇论文里,首次引入资产组合报酬的均值和方差这两个数学概念,以数学化的方式解释投资分散化原理,将概率论和线性代数的方法应用于证券投资组合的研究,探讨了不同类别的、运动方向各异的证券之间的内在相关性。一个投资组合是由组成的各证券及其权重所确定,选择不相关的证券应是构建投资组合的目标,突破一般均衡的范式,讨论了另一种均衡——无套利均衡。

在他的模型中,期望收益度量有价证券的收益,而收益的标准差(或波动率)度量有价证券的风险。马可维茨由此提出了有关预期收益和风险之间相互关系的资产组合和选择理论,为现代证券投资理论的建立和发展奠定了基础,是现代资产组合理论(Modern Portfolio Theory,简称MPT)的开端。

这个理论主要回答了第二个选择题,强调“鸡蛋不要放在一个篮子里”。分散化投资组合可以有效降低投资风险(非系统性风险),提高风险资产组合(如股票组合)每单位风险(标准差)所获得的预期收益(投资组合的夏普率)[2]。

投资者最关注的问题是预期收益和预期风险的关系,会尽最大可能建立一个有效组合,目的是单位风险的水平上收益最高,或单位收益的水平上风险最小。

现代资产组合理论在传统投资回报的基础上第一次提出了风险的概念,认为风险是整个投资过程的核心,并提出了投资组合的优化方法,这个理论为现实世界中资产管理者进行投资管理指明了方向,使大多数资产管理者可以依据他所提出的均值——方差分析来设计满足自身收益或者风险目标的投资组合,大大推动了资产管理行业的发展。由于马可维茨在金融经济学方面做出的开创性工作,他获得了1990年的诺贝尔经济学奖。

现代资产组合理论的建立基于一个没有“摩擦”和理性投资者的理想世界:股票的风险仅由其收益的标准差决定;投资者知道每个股票的预期收益和风险;投资者是理性的,按照风险和预期收益选择最优投资组合;投资者可以按无风险利率借入资金买入一个股票,可以无成本地卖空一个股票,也不存在交易成本和税收成本。

只要任何股票都不是多余的,即它不能被其他股票复制出来,那么权衡风险和收益后,理性投资者的最优选择是夏普率最优的投资组合,必然包括所有的股票。这是分散化的基本逻辑。

分散化投资有助于改善投资组合的业绩,对现代证券投资行业具有深远影响。

例如,共同基金有各种关于投资组合中股票数目和行业分布的投资限制。全球最有名的基金经理之一——彼得·林奇股票持仓量最多时超过1000只,但是他的投资业绩非常惊人。林奇所管理的麦哲伦基金在13年的时间里年平均复利报酬率达29%[3]。

世界上最成功的大学投资基金之一——耶鲁大学基金,也是尽量用分散配置的方式进行投资。

我国证券投资基金也有相关法律规定:一只基金持有一只股票的市值不能超过这只基金资产净值的10%。

二、集中投资策略

纵观现实投资界中很多著名投资者和典型案例,采用了另一种投资策略:集中持股的交易策略,这与我们习得的金融学基本定理“不要将鸡蛋放入一个篮子里”,似乎正在反其道而行之。

集中投资是利用其他投资者的认识偏差或锚定效应等心理特点来实施成本集中的策略。

一般的投资者受传统均值方差投资理念的影响,注重投资选择的多样化和时间的间隔化来分散风险,从而不会在机会到来时集中资金进行投资,导致收益随着风险的分散也同时分散[4]。

而行为金融投资者则在捕捉到市场价格被错误定价的股票后,率先集中资金进行集中投资,赢取更大的收益。对被错误定价股票的选择主要是通过尽力获取相对于市场来说要超前的优势信息,通过对行业、产业以及政策、法规、相关事件等多种因素的分析、权衡与判断,综合各种信息来形成自己的独特信息优势,同时利用较其他投资者更加有效的模型来处理信息,做出正确的判断。

(一)操作模式

集中投资策略实质是深研投资标的,基本排除了这个投资标的极端风险的情况,预见性避免下跌的永久失败。根据巴菲特投资的有关原则,选择数家在过去投资回报高于一般水平的公司,利用自己拥有的信息预测在未来若干年内这些公司能够保持良好的业绩与发展态势。在搜集此类公司的资料时,应当注意公司的管理结构是否清晰、有无持之以恒的运作历史、注重权益回报而不是股东收益等。可以建立针对性的数学模型,运用建模方法(层次分析法)等方式对这些公司进行评分,准确找到投资目标。将有限的资金按比例分配,把大部分资金投资在高概率的股票上,在市场没有巨大波动的情况下,长期持股,获得收益。

在分散投资风险的前提下,投资者一般不具备上述条件,故只能分散风险避免较大的损失。采用分散投资,从更大样本里选择股票,对每个股票的时间投入也是分散的,较难找到优秀企业,即使找到了,因为是分散投资,所以还选择了优秀之外的其他企业,其最终收益会被其中的一般企业拉低。分散投资对未来的收益估计误差较大,必须花费时间成本去等待不常出现的超级低谷。

集中投资用足够长的时间对标的进行深入研究,对企业的未来收益和风险,基本上有清醒的认识了,拥有某几支股票丰富的信息,能够判断这些是能带来巨大收益的优秀企业高概率股票时,可以将大部分资金在合理的价格及时买入这些股票,也敢于重仓投资。当具有可靠目标时,集中投资策略无疑能带来更多收益。

(二)案例分析

1.为证明集中投资策略的合理性,投资人Allen Benello、Michael van Biema和Tobias Carlisle提供的投资组合数据显示,投资组合持有的数量与市场表现优异的概率之间存在反比关系。为了说明这一概念,作者对由S&P 500 Index公司组成的各种规模的随机选择的投资组合进行了回测,并将它们的回报与等权S&P 500 Index公司投资组合的回报进行了比较。结果值得注意:从1999年到2014年,10只股票的投资组合,每年有35%的机会跑赢市场1%或更多。相比之下,250只股票的投资组合表现优异的可能性仅为0.2%。此外,250只股票组合的年化表现从未超过基准2%或更多,事实证明了集中投资在现实中有其合理之处[5]。

2.成长股投资的鼻祖菲利普·费雪在其《普通股不普通的利润》一书中说道:“我并不想要很多好投资,只要有几个杰出的就行”。费雪提倡集中仓位,重仓4只左右自己熟悉的优质成长股。费雪透露,将65%的资金配置在4只最看好的核心个股上,预留20~25%的现金或现金等价物(如低风险债券),剩余不超过15%的资金建仓5只有前途的个股(有潜力进入核心4股的公司)[6]。

费雪在1987年接受的采访中透露,自己先后持有过14只核心个股,最少的回报也超过7倍,最多的高达上千倍。至于持仓时间,费雪以十年为一个单位,短则8-9年,长则30年,其间股票短期剧烈地波动几乎完全不会对他的投资造成不良影响。

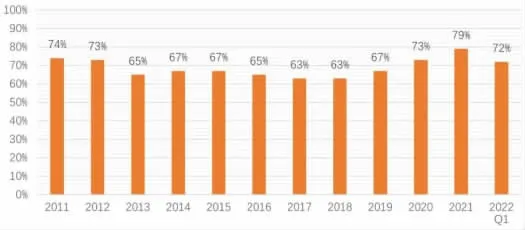

3.股神沃伦·巴菲特同样是集中投资的典范。图1描述了伯克希尔哈撒韦在2011—2022年(2022年用1季度的数据替代)前五大持仓的占比。可以看出,巴菲特持仓市值排名前五的公司占总仓位的比例在过去12年间在70%的水平上下浮动[7]。

图1 伯克希尔哈撒韦前五大持仓占比

4.黑天鹅事件导致股票大幅下跌,是市场的赠予,而不是风险。以2008年三聚氰胺事件中的伊利牛奶为例,50%以上的跌幅,对于集中投资者是灾难性的打击;对于分散投资者来说,较好的策略就是卖出离场。但是资深集中投资者会认识到:伊利是我国最大的牛奶企业,伊利也是受害者,牛奶不会消失;中国未来人口消费水平增长,还是需要很多牛奶,国外牛奶因新鲜度等原因,不大可能占据国内大部分市场;中国政府在一定范围内出台贸易保护等条例。集中投资者是不会离场的,相反,会最大限度增持,因为这是市场的赠予不是风险。

5.漳州片仔癀药业第二大股东王富济的例子值得我们关注与学习。片仔癀距今有600多年,具有历史悠久和深厚的文化底蕴,为片仔癀成为一只绩优股打好了底色。

第一,片仔癀的保值点在于其秘密配方。国家加强对著名中药的知识产权保护,每粒片仔癀都有其编号,防止假冒。绝密配方加上国家的保护,导致市场上难以有仿冒者与竞争者出现,很好地保持了药品的价值,从而保持了它的股票价值。

第二,片仔癀本身价值高。片仔癀中采用的麝香和牛黄都是天然的,被列入国家中药一级保护品种。国家对于麝香的管控十分严格,规定只允许片仔癀等几种中成药可以使用天然麝香,并实行中国野生动物经营利用管理专用标识制度。用料的昂贵使仿冒者望而却步,造成了片仔癀市场上仅漳州片仔癀一家的垄断现象,确立了公司的竞争优势。

2003年片仔癀上市之初,价格约为102.76元,由于宣传的力度不足,网络媒体不如今日发达等原因,并未在市场上吸引大多数人的注意。作为漳州当地人的王富济认为,片仔癀在未来有很大的升值潜力。2009年,他开始建仓,买入片仔癀。当时片仔癀股价处于近10多年来的最谷底,均价在30元左右。他一掷千金,持股275.5万股,市值6852万元,一举成为当时的第四大股东。2009年二季度,王富济出现在片仔癀的十大流通股东名单中,持股数量275.5万股,持股占比1.97%,位列公司第三大股东。而他当时的建仓成本仅为35元左右(后复权)。他在2009年三季度又加仓324万股,累计持有600万股,成为第二大股东,持股比例增加到4.29%。此后的13年时间里,王富济一直占据片仔癀第一大股东或第二大股东的位置。

王富济自从2009年进入片仔癀的十大流通股东后,极少减持,持股比例维持在4%到4.7%之间。仅在2014年第三季度曾有过小幅减持,不过随后在第四季度再度买回,甚至2015年股灾都小幅加仓。仅2015年以来,他光分红就达到1.2亿元左右。经过2015年、2016年的转增,持股数量达到2700万股以上。值得注意的是,王富济名下有一家投资公司,但是却没有任何投资记录与商业往来,而他持股的上市公司,也只有片仔癀一家。

王富济的持股中,绝大多数是在2009年买入的,经粗略计算,王富济当时的建仓成本大概在2亿元左右,至今13年的时间已经大赚超40倍,在2022年片仔癀股价距离最高点大跌近40%后,当前持股市值仍接近85亿元,在片仔癀股价高峰时期,其持股市值接近120亿元。相比于王富济,另一位投资人林园早在2007年,就买入片仔癀股票,但中途有减持。目前在片仔癀十大股东里面,并没有看到林园的私募基金持有片仔癀。

王富济的例子就是集中投资的一个很好的案例。一个优秀的投资者,找到一只股票的保值点和公司竞争优势,而片仔癀恰好拥有这些优势。在仔细研究该公司产品的优势并对其价值做出正确判断,预估其还有巨大升值空间的情况下,果断大量建仓,不轻易抛售,最后获得收益。相比于分散投资的投资者,集中投资者更容易获得大量收益。

(三)成因分析

集中持股能用现代资产组合理论解释吗?

费雪和巴菲特都强调精选股票,他们都只投资“优秀”的股票。巴菲特曾经说过“选择少数几种可以长期产生高于平均效益的股票,将你大部分的资本集中在这些股票上,不管股市短期跌升,坚持持股,稳中求胜”。这些股票的预期收益一般远高于平均水平,而风险则远低于平均水平。现代资产组合理论同样指出,这些股票在投资组合中的权重相对其他的平庸股票应该更高。

举例来说,50只股票中有5只优秀股票,超额收益和方差之比为2,而其他45只平庸股票的该比为0.1。那么根据现代资产组合理论,前面5只股票的权重之和接近70%,和巴菲特前五大持仓的比例相匹配。但在这个例子中,优秀股票和平庸股票的超额收益和方差之比差距需要达到19倍才能解释巴菲特的集中持股,这无法得到数据的支持。因此,现代资产组合理论无法完全解释集中持股的现象[8]。

现代资产组合理论做了很多在现实市场中并不存在的理想化假设,使得该理论无法在投资实践中得到普遍应用,这也是集中持股产生的主要原因,基于现代资产组合理论的一系列假设并不符合现实。

第一,对于大多数投资者来说,卖空股票和使用杠杆买入股票(即所谓的融资融券)存在严格的约束,交易存在各种成本,限制了投资者分散化投资的程度[9]。

第二,由于资源和精力的限制,投资者只能关注有限数量的股票(limit attention)[10],也无法确切掌握每只股票的预期收益率和风险水平。由于不确定性的存在,理性投资者会选择自己熟悉的股票。

巴菲特也表达过类似观点。他认为一个人的精力总是有限的,股市上的股票数以千计,不同的企业从事着不同的业务,而这些业务不可能是我们都熟悉和了解的。不如将我们有限的精力集中在熟悉的企业上,尽可能多地了解这些企业的情况,这有利于投资决策。

第三,更重要的是,像巴菲特和费雪这样的长线投资者在意的是企业长期经营出现亏损的风险,而不是短期的价格波动。时间是优秀企业的朋友,企业经营无关因素导致的短期价格波动的长期影响趋于零,而优秀企业长期经营出现亏损的概率(或风险)不值一提。因此,按这种方式计算的收益风险比远高于平庸企业的对应值,集中持股自然就是一个合理的存在了。

三、结论

分散投资和集中投资是投资股票的两种投资策略。

分散投资对收益的不确定性而扩大了安全边际,可以使投资风险最小化。在极端风险的情况下,可能失去合理价格买入优秀股票的机会,在收益端买入了一般企业拉低了整体收益。

集中投资能通过深研,避免垃圾股不可逆的损失,可能从黑天鹅事件中获得超额收益,使投资收益最大化。

综上所述,简单断言哪种投资策略更好并不是理性投资。采用哪种策略投资股票,取决于该策略是否适合投资者,是否满足投资者对风险及收益的接受程度。

对于一般投资者,尤其是个人投资者来说,分散投资还是集中投资,这是个选择题。根据自身情况,既可以选择分散投资,也可以选择集中投资;还可以在一段时间里选择分散投资,而在另一段时间里选择集中投资。因为资金量比较小,精力和资源有限,选择以合理价格买入优秀企业的股票,长期持有并适当分散化投资,不失为一个合理选择。

合理选择投资策略,提高全民的金融素养,让投资者充分利用金融产品增进福利,是当下经济高质量发展的必要课题。

猜你喜欢

恋爱婚姻家庭(2021年24期)2021-09-08

销售与市场(营销版)(2021年7期)2021-07-21

今日农业(2020年20期)2020-12-15

中国报道(2019年9期)2019-09-28

海峡姐妹(2017年6期)2017-06-24

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29