存货质押融资中银行对过度自信物流企业的激励契约研究

2022-12-19 04:22:24江玮璠陈诗齐

南昌工程学院学报 2022年3期

江玮璠,陈诗齐

(1.南昌工程学院 工商管理学院,江西 南昌 330099;2.北京物资学院 物流学院,北京 101149)

中小企业一直受到资金短缺的困扰,其从银行获取信用贷款难度极大。中小企业可以通过盘活自身的存货来解决资金问题。中小企业把存货抵押给银行以获得融资,而银行没有专门存放和监管物资的场所;因此银行需要通过第三方物流企业为其监管抵押物资。

存货质押业务的开展离不开第三方物流企业的参与。Diercks[1]阐述了第三方物流企业参与存货质押融资业务的必要性。Hofmann[2]则提出通过物流企业进行存货质押融资的思路,从物流企业的角度分析了存货质押融资的重要性。银行如何对物流企业进行激励一直是存货质押融资研究关注的问题。潘永明[3]等在考虑银行下侧风险控制和企业还贷能力下,研究银行如何激励物流企业,从而使银行自身收益最大;但研究没有考虑物流企业的行为,属于单主体决策优化问题。马中华[4]等通过构建银行、融资企业和物流企业三方博弈模型,指出物流企业只有提供符合某些条件的监管服务时,银行才会寻求物流企业进行合作。张璟[5]通过构建银行和物流企业的演化博弈模型,分析双方在存货质押融资业务中的博弈过程,探讨博弈双方策略选择的影响因素及不同策略下的收益分配问题。中小企业违约概率受质押品价格影响,Song[6]等构建能够使第三方物流企业现金流最大化的存货质押融资定价模型。侯艳龙[7]等考虑物流企业努力水平影响质押物损耗,构建Stackelberg竞争博弈模型,探讨质押物存在损耗情况下银行的合约选择。以上研究均是基于信息对称来讨论银行与物流企业之间的博弈。

在存货质押融资业务中,质押物在物流运输、仓储等物流作业过程中存在一定的损耗。但如果这种损耗使得质押物资的价值逼近银行给融资企业的贷款时,将直接造成银行的资金风险。因此,银行需对物流企业监管物资的努力进行激励,让物流企业能够投入更多的努力来降低质押物资的损耗。但是在存货保管过程中,物流企业的投入不能被银行有效观测,信息不对称会产生道德风险,进而导致银行利益受损。为了解决这一问题,于萍[8]等运用委托代理理论构建卖方垄断和完全竞争两种市场结构下的银行对物流企业的激励契约。Sun[9]等利用委托代理理论设计了纯激励方案和规制激励方案。质押物资在质押期间可能发生损耗,张云丰[10]等建立银行与物流企业的收益函数,分析银行与物流企业采用不同存货质押模式时的固定支付与激励系数,并探讨不同模式下物流企业的最优监管努力水平。银行和物流企业一般存在长期合作关系,李健[11]等引入声誉效应,运用委托代理模型,构建银行对物流企业的长期激励机制。存货质押业务中,银行与物流企业可能存在双边道德风险。因此,李丽君[12]等分析银行与物流企业存在双边道德风险时如何分配收益。

以上的研究都是基于物流企业完全理性的假设,而现实生活中管理者们通常存在过度自信的心理行为。Moore[13]等总结了大量相关研究,把过度自信归为三种类型,即过高定位,过高估计和过度精确。目前考虑过度自信的激励研究方面,主要集中在过高估计和过度精确两方面。过高估计方面,张征争[14]等将高估努力带来的收益这一心理行为考虑到经典委托代理模型。黄健柏[15]等分析了次优和最优两种情形下,非对称的过度自信水平对努力水平、激励系数的影响。在过度精确方面,刘新民[16]等在委托代理关系中,考虑过度自信、解聘补偿和代理人的解聘倾向,重新设计合同。罗琰[17]等针对委托人与代理人存在双边过度自信倾向,利用委托代理模型构建契约。徐鹏[18]以农产品电子订单质押为例,考虑B2B平台存在过度自信,运用委托代理理论研究银行对B2B平台的激励契约设计问题。以上研究仅考虑一种形式的过度自信心理行为,而人们表现出的过度自信往往同时体现在多个方面。陈克贵[19]等针对代理人具有过度自信心理行为,探讨代理人过度自信水平为其私有信息的情况下,委托人对代理人的最优激励机制。

而目前在存货质押融资研究中,考虑心理行为的激励研究较少,主要关注物流企业公平关切的心理行为。王勇[20]等在传统委托代理模型中,加入公平偏好心理行为,探讨银行对物流企业的激励。王璐[21]等将第三方物流公平偏好和能力信息不对称作为重要因素纳入委托监管契约机制设计中,探究二者对银行和第三方物流企业决策行为及效用的影响。

当物流企业存在过度自信心理行为时,银行传统的激励契约将不能有效地降低物流企业保管物资的损耗。本文考虑物流企业存在过度自信,运用委托代理理论研究银行如何对物流企业进行信息甄别以及对激励契约的设计,以使得物流企业投入更多的努力以降低物资保管的损耗。本文的创新之处在于将过度自信心理行为引入到存货质押融资业务中,研究物流企业在存在两类过度自信的情况下,银行对物流企业的激励契约设计问题,分析过度自信对银行和物流企业决策的影响规律,以期为银行制定激励契约提供可靠的理论依据。

1 问题描述与模型假设

本文针对银行对过度自信物流企业的激励机制设计问题进行研究。在存货质押融资中,银行对质押物的价值和保管难度进行评估,制定贷款利率和质押率并与中小企业签订融资合同。贷款期间银行必须对质押物的完整和安全负责,若质押物存在损毁,银行需承担一定的责任和赔偿。同时,银行将融资企业的质押物交由物流企业代为监管,物流企业应尽量确保质押物资在融资期内完好。物流企业监管努力程度的高低直接影响了质押物的完好率,而物流企业过度自信对其监管努力程度、银行给予的激励系数、双方利益均有一定影响。为了激励过度自信的物流企业提高其监管努力,银行需对其制定合适有效的激励契约,从而使物流企业保证监管的投入,进而实现自身利益的最大化。为了便于研究,本文做出如下假设,符号说明见表1。

假设1物流企业的产出表现为存货在监管过程中的损失y,y=M-ae+ε,y≥0。其中M表示存货在自然状态下的损失量;e为物流企业的努力程度;a为努力程度系数;ε为随机变量,服从正态分布N(0,σ2)。物流企业作为过度自信代理人对其产出和方差估量均存在偏差,由此引入偏差因子即过度自信程度k,其中k∈[0,1],k越大,过度自信程度越高,k=0代表完全理性。而过度自信的物流企业期望产出为:yo=M-(1+k)ae+εo,其中εo=kE(ε)+(1-k)ε,可知εo服从正态分布N(0,(1-k)2σ2)。

假设2银行给予物流企业报酬契约s(yo)=α-βyo,其中α表示银行给予的固定保管费,β为激励系数。银行在时间段T内开展授信额度为I,贷款利率为r的存货质押业务,期末收入记为I×r×T,故银行得益为πB=IrT-s(yo)+(M-yo)。

假设3物流企业得益记为πL=s(yo)-C(e),其中C(e)表示物流企业的监管成本,令成本函数为C(e)=ηe2/2,η>0为努力成本的系数。由函数性质可知物流企业越努力,其付出的监管成本越大,并随着努力程度的增加,物流企业需要付出的代价也在加大。

假设6将物流企业的监管努力成本系数,物流企业的风险厌恶程度和损耗量中随机因素的方差乘积ηρσ2简写为Φ。

表1 符号说明

2 过度自信对称下存货质押融资激励模型

首先考虑过度自信水平对称的情况,然后与非对称的情况下进行对比分析。银行的目标是制定一个激励契约以提高物流企业的监管努力水平并降低质押物的损失。由于过度自信水平为双方共识信息,此时银行可以准确掌握物流企业过度自信程度k值,双方均会在决策中考虑过度自信的因素。

过度自信下物流企业的收益为

(1)

过度自信物流企业的确定性等价收益为

(2)

银行在信息对称的条件下明了过度自信程度k的取值,其收益为

πB=IrT-α+ae(1-β)(1+k)+βM.

(3)

(4)

(5)

再将参与约束(IR)取等,模型可以转化如下形式:

(6)

命题1在信息对称情况下,银行提供的最优激励契约和物流企业的最优努力水平满足下式:

(7)

(8)

(9)

银行和物流企业的期望效用为

(10)

(11)

命题2在信息对称情况下,物流企业不存在过度自信倾向时,银行提供的最优激励契约和物流企业的最优努力水平为

(12)

(13)

(14)

银行和物流企业的期望效用为

(15)

(16)

证明相当于在命题1的基础上令k=0,可得结论。

命题3在过度自信信息对称的情况下,银行向过度自信物流企业提供的激励契约中,固定报酬随着物品自然状态下的物资损失量的增加而增加,监管激励系数与物品自然状态下的物资损失量无关。

由命题3可知,当质押物资为易损耗物品时,银行会给予更高的固定报酬,而激励的变动报酬不受保管物资类型的影响。银行这样做的原因在于降低物流企业的风险,使得物流企业能够接受这项保管业务。

命题4过度自信对称的情况下,银行给予物流企业报酬中的激励系数随着物流企业过度自信程度的增加而增加。物流企业监管货物的努力程度随着其过度自信程度的增加而增加。

将式(9)对k进行求导,可得:

(17)

命题4表明,银行了解物流企业过度自信程度时,物流企业的过度自信程度越高,银行给予的激励系数越大,物流企业投入的努力水平也越高。

3 非对称过度自信下存货质押融资激励模型

过度自信水平k为物流企业的私有信息,从而导致了信息的不对称。此时,银行不清楚过度自信程度k的具体取值,在该情境下,银行既要促进物流企业提高监管的努力程度,又要甄别物流企业的过度自信信息。而物流企业常常选择通过隐瞒真实的过度自信程度来获取信息优势以提高自身利益。所以银行需要同时考虑道德风险和逆向选择问题,进而设计有效的激励契约。

由式(1)可知过度自信物流企业期望收益的确定性等值为

(18)

对物流企业来说,其真实过度自信水平为k,但若采取k′对应的契约,由此物流企业得益对应的确定性等值为

(19)

(20)

将物流企业选择的最优努力程度e*(k)代入确定性等价式(19),得:

(21)

再令CEL(k)=CEL(k,k′),得:

(22)

然后考虑银行对物流企业的激励机制设计。银行的期望收益为

(23)

契约合同达成后,物流企业和银行按照规定的契约付出监管和支付报酬,所以最优激励契约的设计应是如下问题的解:

(24)

上述模型约束含义说明,参与约束(IR)确保物流企业过度自信程度为k时,其保管物资所得的期望效用大于等于其不参与保管的保留效用;激励相容约束(IC1)与过度自信程度对称下情况类似,表示物流企业选择对其最优的努力程度;激励相容约束(IC2)确保了物流企业选择与自身过度自信相符合的契约所得一定不小于其他类型的合约。

银行通过此契约配置,诱导物流企业以自身利益最大化来做出决策,选择最优努力水平和契约规则,并达到实现银行自身利益最大化的结果。求解上述模型,即可得到最优的合同配置。

命题5在物流企业存在过度自信心理行为且信息不对称的情况下,银行提供的最优契约配置和物流企业的努力水平满足以下条件:

(25)

(26)

(27)

(28)

将式(28)代入式(22),可得:

(29)

将式(29)代入式(23),于是银行的期望效用Ek(πB)可表示为

(30)

命题6在过度自信不对称的情况下,银行给予物流企业报酬中的激励系数随着物流企业过度自信程度的增加而增大。物流企业监管货物的努力程度随着其过度自信程度的增加而增加。

证明将式(25)对k进行求导,可得:

(31)

将式(27)对k进行求导,可得:

(32)

命题6的结论与命题4相一致,即不管过度自信信息对称还是不对称,过度自信程度高的物流企业都愿意承担更大的风险,并且付出更多的努力。这也说明现实中企业喜欢选择与自信的人进行合作。

4 对比分析

命题7激励契约中物流企业过度自信对称下的激励系数大于过度自信非对称下的激励系数;过度自信对称下的努力程度也高于对称下的努力程度。

命题7表明,同样的过度自信水平下,信息不对称导致了对物流企业保管货物损失的惩罚下降,同时物流企业的努力程度也降低。物流企业获得了额外的信息租。

命题8过度自信对称情况下,物流企业期望利益的确定性等价为其保留效用;过度自信不对称时,物流企业确定性等价随着其过度自信程度的增加而增加。另外,过度自信不对称时银行的期望收益小于过度自信对称时的收益。

命题8表明,过度自信信息不对称使得物流企业获得了绝对的额外收益,此时过度自信对于物流企业来说是有利的。而银行处于信息劣势,信息不对称将导致银行的利益受损。

5 数值分析

为了进一步体现过度自信水平及其非对称性对银行和物流企业决策行为和期望效用的影响,通过数值模拟来验证模型的命题和结论。

5.1 过度自信对激励契约的影响

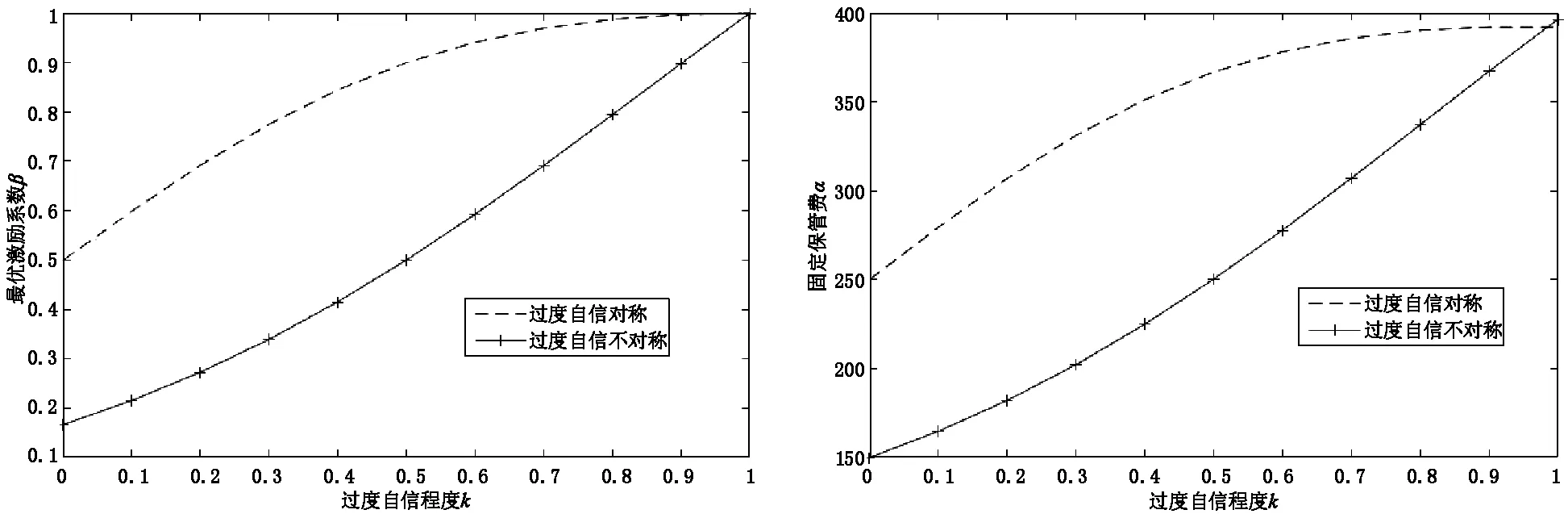

通过代入具体数值可以求解到相应的激励系数和固定保管费,结果如图1~2所示。

图1 过度自信对称与非对称下最优激励系数对比 图2 过度自信对称与非对称下最优固定保管费对比

由图1可得,随着物流企业过度自信程度不断增加,对称和非对称信息下最优激励系数也随之增加。将两种情况进行对比,过度自信对称时的最优激励系数总是大于非对称时的情况,当过度自信程度为1时,两条线最终交于一点。

由此说明,物流企业过度自信程度的增加会影响其监管质量,使得货物损失变大,因此银行会通过增加激励强度,使物流企业提高监管质量。另外,当银行不能把握物流企业的过度自信真实情况时,由于信息劣势导致给予的激励强度不够,所以银行需要尽可能了解和掌握更多的信息,才能对物流企业实施更有效的监管。

由图2可得,银行给予的固定保管费随着物流企业过度自信程度增加而增加。对比发现,在过度自信程度不断增大的过程中,对称时的固定保管费总是大于非对称时的固定保管费。由此说明,物流企业越自信,银行给予的保管费越高。银行倾向寻找自信的物流企业进行合作,并给予较高的固定保管费用。过度自信的物流企业会更加积极保管物资,提高存货保管的质量。另外,如果物流企业隐瞒其过度自信程度,银行对物流企业信任降低,会减少对物流企业固定保管费的支出。

信息不对称时的固定保管费曲线为一凸曲线,即随着过度自信程度的增加而快速增加,当过度自信接近1时,非对称时的固定保管费大于对称下的保管费用。在信息不对称时,物流企业的过度自信程度越高,物流企业获得信息租越大,其能够获得固定保管费用会超过信息对称时的保管费用。

5.2 过度自信对物流企业监管努力水平的影响

通过代入具体数值可以求解到相应的最优激励系数,结果由图3所示。

由图3可得,两种情况下,物流企业监管努力水平均随着其过度自信程度增加而增加。将过度自信信息对称和不对称两种情形进行对比,对称时物流企业的监管努力水平总是大于不对称时的监管努力水平。当过度自信程度为1时,两条线交于一点。

由此说明,物流企业越自信,就越会提高自己的努力以获取更多的报酬和利益,以更乐观积极的态度对待物资的保管。另外,当过度自信程度为物流企业私有信息时,因为银行不了解真实情况,物流企业可能出现“偷懒”行为,即付出的努力小于对称信息的情况。

5.3 过度自信对双方期望效用影响

通过代入具体数值可以求解到相应的效用函数,结果由图4所示。

图3 过度自信对称与非对称下最优监管努力水平对比 图4 过度自信对称和非对称下银行得益对比

图5 过度自信对称和非对称下物流企业确定性等价收益对比

通过图4可以观察到,银行的收益随过度自信程度增加而增加。将过度自信对称与不对称进行对比可得,不论过度自信程度的值取在何处,过度自信非对称下的银行收益始终小于对称下的收益。

由此可以说明,物流企业的自信可以使得银行收益增加,银行更愿意与自信的企业合作。另外,物流企业对过度自信程度的隐瞒损害了银行收益,所以过度自信程度对于银行来说是关键信息,银行应该加强对物流企业的观察,提高信息甄别的水平,多与物流企业进行沟通交流。

同样,代入数值得到物流企业收益的确定性等价,如图5所示。

由图5可得,过度自信对称时物流企业始终只能得到其保留效用100,而非对称时,随着过度自信程度的增加,物流企业收益不断递增,并且过度自信程度越大,收益增加的速度也越大。

由此可以体现信息的价值,在存在信息私有情况下的物流企业可以获得保留效用基础上额外的信息租金,因此物流企业会对银行隐瞒信息,利用信息优势增加自身的收益。并且物流企业表现得越为乐观,其收益增长也越多。

6 结论与建议

6.1 结论

本文研究了在存货质押模式下,银行对过度自信的物流企业的激励机制设计。本文考虑物流企业同时存在过高估计和过度精确两方面的过度自信,探讨此情况下过度自信对激励契约、物流企业努力程度以及双方收益等的影响。另外,从过度自信信息对称和非对称两个维度研究激励机制的设计问题,构建并求解出两种最优决策模型,并在此基础上加以对比和分析。最后,运用数值分析将过度自信对称和非对称下的情况作对比,验证了命题的有效性和合理性,得到如下结论:

(1)银行给予物流企业的固定保管费用和激励系数均随着物流企业过度自信程度的增加而增加。即过度自信程度高的企业将获得较高的固定报酬,但同时也需要承担更大的变动绩效奖惩。过度自信信息对称下的固定保管费和激励系数均要大于过度自信信息不对称的情况。对于自然状态损失量越大的物资,银行会给予过度自信物流企业更高的固定保管费,而监管激励系数不随保管物资的类型而改变。

(2)不论物流企业过度自信水平信息对称与否,物流企业对自身监管努力效果越乐观,其投入监管物资的努力会越大,从而减少货物保管过程中的损坏。过度自信信息对称下的物资监管努力程度大于过度自信信息不对称的情况。信息不对称时,银行处于信息劣势,物流企业会减少自己的努力付出,出现“偷懒”的行为。

(3)信息对称时,物流企业的收益为其保留收益。信息不对称时,物流企业和银行的收益均随着物流企业过度自信程度的增加而增加。物流企业过度自信的心理行为对双方均有利,实现了“双赢”。所以在一定程度上,银行更愿意和自信的物流企业合作。

(4)过度自信信息不对称时,物流企业获得收益要高于信息对称时的收益。即当过度自信信息非对称时,物流企业能得到额外的信息租,并且其过度自信程度越高,获得的额外收益越大,这使得物流企业倾向于对银行隐瞒自己的真实信息。

(5)当处于信息劣势时,银行需要根据概率和分布进行信息甄别。因为最终激励契约的结果与真实过度自信水平下有偏差,而这部分差值会损失银行的利益,所以银行必须加强观察并掌握物流企业过度自信的相关信息,适当增加激励强度,以保证对物流企业实施更有效的监管,减少自身收益的损失。

6.2 建议

根据研究结论,本文提出如下管理建议:

(1)当银行能够清楚了解物流企业的过度自信程度时,银行可根据物品自然状态下的物资损失量来决定给予物流企业的固定报酬。同时,固定报酬和激励系数可随着物流企业的过度自信程度增加而增加。为了实现对称信息下的高收益,银行应该尽量选择与熟悉的物流企业合作,做到知根知底。

(2)当银行不了解物流企业的过度自信程度时,物流企业会得到额外的信息租。为了降低物流企业的信息租,银行需对物流企业进行充分调研,修正对物流企业过度自信程度概率分布的判断,降低过度自信信息的不确定性,从而使得激励契约更加有效。

(3)无论物流企业的过度自信信息是对称还是非对称,银行的期望收益均随着物流企业的过度自信程度的增加而增加。因此银行无需担心物流企业的过度自信,反而可积极寻求与过度自信的物流企业合作。

本文采用线性函数来描述激励契约的结构,在一定程度上可以简化运算,在实际应用中,激励契约可能包含更多决策因素。所以,为了增强融资激励模型在现实生活中的实用性,非线性情况值得进一步研究。并且本文没有考虑存货质押融资企业和银行的博弈关系,存货质押融资企业质押的货物特性会影响到银行的激励契约设计。银行、融资企业和物流企业三方的贷款协议和激励契约的研究将是进一步研究的方向。

猜你喜欢

智族GQ(2023年10期)2023-11-02 08:34:16

公民与法治(2022年4期)2022-08-03 08:20:50

数学年刊A辑(中文版)(2018年2期)2019-01-08 01:59:50

西部蒙古论坛(2018年3期)2018-12-13 01:15:46

福建轻纺(2017年12期)2017-04-10 12:56:32

数学理论与应用(2016年4期)2016-05-17 04:50:23

现代商贸工业(2016年35期)2016-04-09 06:59:36

中国卫生(2015年7期)2015-11-08 11:09:36

电测与仪表(2015年4期)2015-04-12 00:43:04

长春师范大学学报(2014年8期)2014-07-01 23:28:08