企业盈余管理存在性检验及动因探究

2022-12-12 15:57张一涵

合作经济与科技 2022年2期

□文/郑 蕊 张一涵

(西安石油大学 陕西·西安)

[提要]随着A股市场巨额商誉泡沫的不断破发,高溢价并购事件对资本市场和广大投资者带来的利益损害极大,盈余管理的不正当使用所暗含的不良经济后果引人深思。本文选用截面修正的Jones模型,对ST*众应的大额计提商誉减值行为进行盈余管理存在性检验,结果表明其存在显著的不当盈余管理行为。在此基础上,进一步讨论其计提商誉减值的原因和进行盈余管理的动机,最后针对防范不正当盈余管理行为提出政策建议。

随着中国资本市场并购业务的不断扩张,目前我国A股市场的商誉计提已达万亿元总规模,上市公司高溢价并购企业的事件屡见不鲜,商誉“爆雷”事件层出不穷,对资本市场造成极大损耗,许多企业便运用不正当的盈余管理手段将高溢价风险转嫁给广大投资者乃至资本市场。本文选择ST*众应科技股份有限公司作为目标研究企业,意在通过盈余管理存在性的截面修正Jones模型来判断其在2019年一次性大规模计提商誉减值的行为是否与恶意盈余管理目的有关,研究结果表明:ST*众应在2019年的商誉减值计提行为中存在明显不正当的负向盈余管理行为。在此基础上,本文进一步对ST*众应计提商誉减值的原因以及进行不正当盈余管理行为的动因进行分析,最后提出几点政策性建议。

一、文献综述

关于商誉的国内外研究,大多集中于商誉的本质、商誉的计量、巨额商誉产生的原因、商誉减值的经济后果等方面。1965年,美国著名会计学家Eldon S.Hendriksen提出了“三元理论”,即好感价值论、超额收益价值论和总计价账户论。商誉的计量方式主要可以分为直接计量法和间接计量法。直接计量法立足于商誉“超额收益能力论”;间接计量法以“总计价账户论”为基础。在企业进行合并收购时,巨额商誉产生的原因通常来源于并购方转型升级的迫切性导致高溢价收购、被并购方做出不切实际的业绩承诺。

关于企业盈余管理的国内外研究,主流方向大体集中于盈余管理的动机、管理手段和识别方法。宁亚平(2004)认为,盈余管理是在会计准则和有关公司法律允许范围内进行的盈余操纵。陆建桥(1999)和蔡春等(2012)认为,当上市公司处于亏损和ST状态时,为了弥补业绩继续下滑而面临的退市风险,管理层采取盈余管理的动机更为强烈。对于盈余管理的实施手段,Healy等(1999)发现管理者为了隐瞒真实经营业绩和盈利状况时,会通过对会计政策及会计方法的选择来改变财务数据,误导信息使用者做出决策。盈余管理的计量模型主要有Healy模型、De Angelo模型、Jones模型、截面Jones模型等。Bartov Gul和Tsui(2001)发现,与时间序列模型相比,截面Jones模型能更好地揭示公司的盈余管理。

二、研究设计

(一)研究假设。Healy(1985)的实证研究结果表明,管理层选择的应计利润政策与他们的奖金合同中的收入激励报告有关,且管理层有基于奖金激励带来的对会计政策的选择和更改的动机。由此,结合ST*众应大额计提商誉减值的行为对本文的研究提出两点基本假设:

假设1:如果大幅计提商誉减值的当年可操纵性应计利润显著大于零,则证明ST*众应在本年进行了正向的盈余管理

假设2:如果大幅计提商誉减值的当年可操纵性应计利润显著小于零,则证明ST*众应在本年进行了负向的盈余管理

(二)模型选取。本文选用截面修正的Jones模型,将应计利润分为可操纵性应计利润(DA)和不可操纵性应计利润(NDA),并使用可操纵性应计利润(DA)来检验目标企业盈余管理的存在性并对其程度进行估计。回归模型和相关计算公式如下:

(三)变量说明。截面修正的Jones模型下,TAt为公司第t年的总应计利润;NIt为公司第t年净利润;CFOt为公司经营活动产生的现金流量净额;DAt为公司第t年的可操纵性应计利润;At-1为第t年的年初总资产(即上年末总资产);NDAt为经过总资产At-1标准化处理后的公司第t年不可操纵性应计利润;△St为公司第t年的营业收入变化额(St-St-1);△Rt为公司第t年的应收账款变化额;PPEt为公司第t年年末的固定资产原值;εt为回归过程中产生的残值;α1、α2、α3分别是公式(3)中β1、β2、β3的参数估计值,由上述回归模型(2)计算得出。

三、ST*众应盈余管理存在性检验和动因分析

(一)ST*众应并购历程及其商誉减值情况。ST*众应科技股份有限公司成立于1993年4月,2010年4月在A股上市,届时主要以研发、制造和销售各类铭板、薄膜开关、传统塑胶件和IMD6产品等消费品外观件作为主营业务。2015年10月,公司完成香港摩伽科技有限公司(MMOGA)100%股权收购,MMOGA是欧洲地区最大的互联网B2C游戏垂直电商平台之一,专门为正版授权/注册码及游戏虚拟物品提供相关交易服务。2017年7月完成对北京新彩量科技股份有限公司100%股权的收购,并购后ST*众应利用其在移动营销服务领域的优势为MMOGA平台内用户的消费行为深入分析,丰富了MMOGA的盈利模式。其并购历程及各次并购产生的商誉及后续对其计提的商誉减值情况如表1所示。(表1)

表1 *ST众应四次并购产生的商誉、商誉减值计提情况一览表

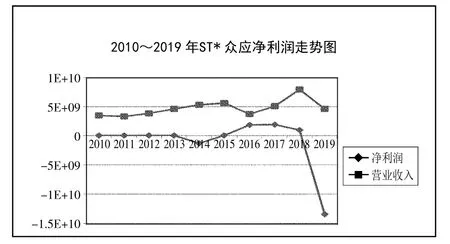

图1展示了ST*众应从2010年上市到2019年的净利润和营业收入的变化情况,从图中可以看到,2019年该公司的净利润创了历史新低,在与两家公司签订了业绩承诺且承诺业绩严重不达标的情况下,为了对冲两家全资子公司实际业绩与承诺业绩之间的差额,并及时暴露自己的风险属性,ST*众应在2019年一次性计提了10.59亿元的巨额商誉减值。(图1)

图1 2010~2019年ST*众应净利润走势图

(二)基于截面修正Jones模型的盈余管理存在性检验。将A股上市公司中互联网及相关服务业自2010年ST*众应上市至2019年大额计提商誉减值期间的所有同行业公司的相关财务数据从Wind数据库中导出,结合公式(2)的截面修正Jones模型,运用Stata统计软件将回归模型中的相关回归参数做计算。

得到α1、α2、α3的参数值之后,将其作为公式(3)中的β1、β2、β3估计值,由公式(3)计算得出ST*众应各年度不可操纵性应计利润NDAt的计算结果。之后,利用公式(1)将ST*众应2010~2019年度的总应计利润TAt计算出来。最后,将以上计算结果数据代入公式(4)中,即可得到ST*众应2010~2019年度可操纵性应计利润DAt的值,这也是检验ST*众应是否有利用商誉减值来进行不正当盈余管理的关键指标,计算结果如表2所示。(表2)

表2 2010~2019年度ST*众应可操纵性应计利润计算结果一览表

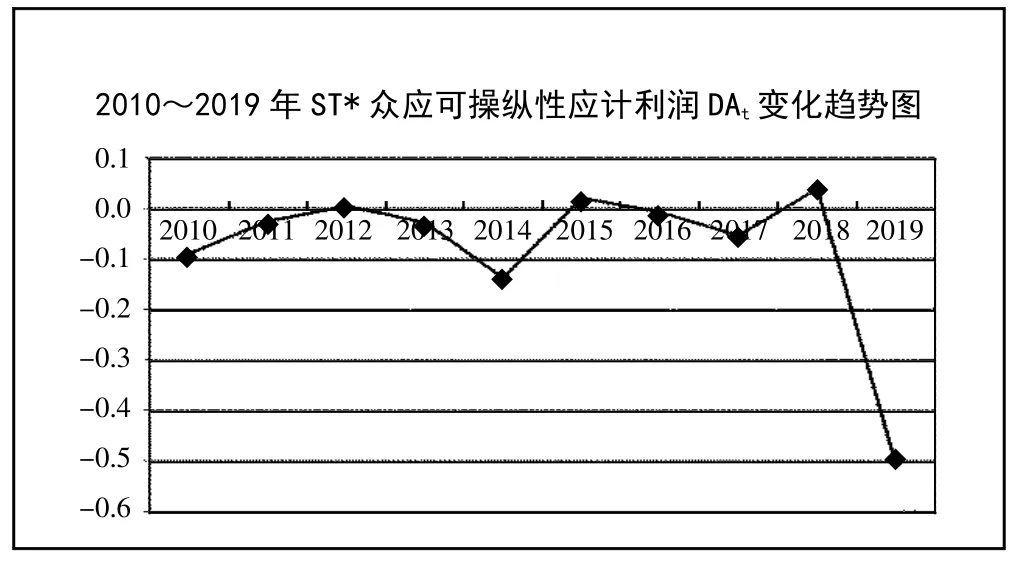

同时,我们可以将ST*众应2010~2019年可操纵性应计利润的增减变化趋势用折线图直观的表现出来。从图中可以大致判断出,ST*众应在2012年和2014年这两个年度进行了正向的盈余管理,而2019年进行了负向的盈余管理。图2中的变化趋势还表明ST*众应在2018年年末并没有计提商誉减值,而是在2019年一次性大额计提了占总资产67.2%的商誉减值,存在明显的利用商誉减值进行不正当负向盈余管理的动机。基于此,前文假设基本得以验证。(图2)

图2 2010~2019年ST*众应可操纵性应计利润DAt变化趋势图

(三)ST*众应计提巨额商誉减值原因分析

1、盲目跟风转型。商务部2011年发布的《“十二五”电子商务发展指导意见》中提出重点鼓励电子商务服务业。2015年8月ST*众应发布公告拟收购香港MMOGA公司100%的股权,同时向昆山峰实公司剥离全部业务,意在转型互联网电商中介平台,收购溢价更是高达3,460%。由此可见,盲目的转型升级所带来的风险远超企业的承受能力以及对电商行业的预期,计提巨额商誉减值便是最现实的经济后果。

2、对标资产的估值基础不合理。ST*众应以26亿元的巨额商誉收购了MMOGA和彩量科技两家全资子公司,过高的估值基础是该公司计提巨额商誉减值的主要原因。从资产评估机构的报告中可以看出,MMOGA与彩量科技在被并购前的3年内净利润水平呈现缓增长趋势,由于游戏产业增值率普遍较高,ST*众应按照盈利能力持续增长的估值模式对两家标的公司进行了远高于行业水平的高溢价并购商誉估值。此外,电商行业正值国家大力扶持的时期,广阔的发展前景和政策支持也助力了高商誉以及日后巨额计提商誉减值的情形发生。

3、不注重并购后的资源整合导致协同效应未完全发挥。ST*众应的愿景是成为全球领先的互联网综合服务平台,然而,2015年、2017年两次并购后的业绩表现却不尽如人意,这主要来源于公司在并购后过分追求概念炒作而忽略了对资源进行良好整合的重要性,使得以收购彩量科技来丰富MMOGA公司平台的盈利能力为动机的收购战略没有达到预期效果,产生的协同效应远低于预期水平,对业绩也产生了较大冲击,因此管理层出于维护市值稳定和保证业绩水平的需要,通过计提大额商誉减值来触发企业的防御保护机制。

(四)利用资产减值手段进行盈余管理的动机

1、扭亏动机。从ST*众应2018年度和2019年度计提商誉减值的情况来看,两家全资子公司连续3年的业绩承诺不达标,使母公司亏损程度达到低估,管理层推迟商誉减值计提时间、利用时间差主要是为了调节利润,通过改善上市公司的短期财务绩效,使以后年度的亏损状况有所改善,从而缓解退市压力。对于此类上市公司来说,经营者会在法规允许的范围内极力避免继续亏损,在资产减值政策的执行上提取较低比例的资产减值准备,必要时还会通过转回以前年度计提的减值准备来提高当期会计盈余以实现扭亏为盈。

2、保壳动机。由于目前在资本市场上市的壳资源十分宝贵,已上市的公司如果面临退市风险,企业会尽力“保牌”以获取投资者的进一步信任并筹集更多资金。上市公司的财务披露制度要求对于有商誉确认的企业来说,出于谨慎性会计原则的考虑,应当定期对资产进行减值测试,以此评估企业当前真实的业绩表现和盈利能力,这一要求除了对企业财务风险的控制有一定效果之外,也为企业借机进行盈余管理提供了政策选择空间。

四、政策建议

(一)监管层面。首先,对有并购意向的上市公司实施硬性规范,在一定程度上降低信息不对称性;其次,对发生过大额商誉减值的上市公司,应对其拟进行的新并购业务加以锁定期限制,并提高审核要求。此外,审计、评估等第三方机构在对企业的商誉减值行为中的疏漏监督也成为了许多企业盈余管理行为的“温床”,因此保持第三方监督业务开展的客观与独立,使上市公司能得到有效监管,客观公正地评估并购可行性,避免高溢价或恶性并购事件的发生等。

(二)企业自身层面。企业内部应当形成管理层与内部治理机构之间的制衡机制,同时要进一步强化企业审计部门对企业内外部信息操作的敏感性。企业应当聘请第三方专业人士开展并购前的尽职调查,有效的调查信息除了能帮助本公司理性评估并购事项的风险难与收益,还能合理预判可能面临的宏观和中观风险。

(三)商誉会计处理政策层面。我国现行会计准则在对商誉会计处理的问题上尚且没有形成统一且完整的“商誉会计处理准则”,还有很大改善的空间。相关准则制定机构应当针对企业的并购行为和产生经济后果的性质适时进行调整,同时应当考虑提高对企业并购前、中、后时期的信息披露范围,以在一定程度上降低信息不对称性,保障中小投资者的切实利益。

五、结论

本文以ST*众应为例,从上市公司计提商誉减值和进行盈余管理之间的因果关系出发,提出对ST*众应在2019年一次性计提大额商誉减值的行为导致公司进行不正当盈余管理的假设。从假设条件出发,选择盈余管理计量模型中应用较为广泛、计量结果较准确的截面修正的Jones模型,利用回归模型计算出ST*众应2010~2019年可操纵性应计利润,检验其在2019年存在不正当盈余管理的操纵性行为的假设。在此基础上进一步分析ST*众应计提大额商誉减值的原因,发现公司盲目转型、估值基础过高、忽视并购后资源整合不到位带来的不良经济后果等方面都是导致ST*众应一次性计提大额商誉减值的原因。最后,本文从该公司的案例分析结果为行业盈余管理改善提出几点政策建议。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

疯狂英语·新读写(2020年3期)2020-06-06

今日财富(2020年4期)2020-03-24

理财·市场版(2019年8期)2019-09-10

当代水产(2019年7期)2019-09-03

中国外汇(2019年10期)2019-08-27

湖南农业(2016年3期)2016-06-05

商业会计(2015年15期)2015-09-21