基于VaR的大用户购电优化模型

2022-11-08 09:41张杰薛太林闫祥东解张超

电气自动化 2022年3期

张杰, 薛太林, 闫祥东, 解张超

(山西大学 电力与建筑学院,山西 太原 030013)

0 引 言

大用户直购电服务是大用户与独立的发电商或供电公司直接进行磋商签约,由电网公司将需求的电量由发电公司直接输配到大用户,电网公司从中收取输配电费用的供电服务[1]。作为被现货电价影响的主要群体,大用户有必要制订合适的购电方案,以实现其成本最低且风险最小的目标[2]。

2015年3月,9号文[3]的出台进一步明确了新电改的方向,其中开放售电侧意味着用户可根据自身需要来选择购电途径[4]。大用户作为购电主力军,其直购电模式成了大势所趋,大用户可根据自身需要的电量自行寻找交易对象并直接进行交易。同时电力商品难以大规模存储和供需达到瞬时平衡的特性,导致了现货市场中存在着较大的价格风险[5]。

本文利用风险价值方法(VaR方法)建立购电模型,首先分析大用户在现货市场、中长期市场、期权市场以及自行发电中的购电成本,在此基础上建立大用户的购电模型,接着在置信度为99%的情况下引入风险价值VaR对建立的购电模型进行优化,得到一个以购电成本最低且风险最小的目标函数,最后用改进的粒子群算法进行求解,在MATLAB中搭建模型并进行计算,从而获得大用户的最优购电方案。

1 大用户购电策略模型

1.1 电力中长期合约交易市场

电力中长期交易是指大用户以一定的价格和发电企业约定在未来特定时间内购买特定电量的交易,其往往能减小大用户的购电风险。购电成本计算公式如下:

q1=z1D

(1)

C1=p1q1

(2)

式中:z1为中长期市场购电量在总电量中的百分比;q1为大用户在中长期市场中的购电量;C1为中长期合约市场的购电成本;p1为中长期合约所规定的电价;D为大用户用电总量。

1.2 电力现货交易市场

电力现货市场是电力市场中不可或缺的一部分,也是电力市场达到短期供需平衡的保证,与中长期市场共同发挥着稳定电力市场的作用。现货电量购电成本计算公式如下:

q2=z2D

(3)

C2=p2q2

(4)

式中:p2为现货电价;z2为现货电量所占总电量的比例;q2为所购现货电量;C2为现货电量购电成本。

1.3 电力期权市场

电力期权市场是指大用户向发电商支付权利金后,可以在某时间段内向发电商以某价格购买电力。大用户不使用期权,则必须支付权利金。期权交易成本计算公式如下:

q3=z3D

(5)

C3=(min[p2,p3]+po)q3

(6)

式中:z3为期权交易所占总电量的比例;q3为期权电量;C3为期权交易成本;po为权利金;p3为期权电价。

1.4 大用户自行发电

一些大用户通过自备电厂自行发电,该电量一般由大用户自行使用而不上网。自备电厂的发电成本一般都比较低,自备电厂购电成本如下:

q4=z4D

(7)

C4≈p4z4D

(8)

式中:q4为自备电厂购电量;z4为自备电厂购电量在总电量中的占比;p4为自备电厂发电费用;C4为自备电厂购电成本。

综上,大用户总购电成本为:

C=C1+C2+C3+C4

(9)

即:

C=[z1p1+z2p2+z3(min[p2,p3]+po)]D+p4z4D

(10)

其中:

(11)

令:

A=E[min{p2,p3}]

(12)

则有:

E[C]=[z1p1+z2p2+z3(A+po)]D+p4z4D

(13)

2 基于VaR的购电交易模型

2.1 VaR简介

上述模型基于大用户的购电成本而建立,并未考虑任何风险因素。本文引入风险价值方法(VaR方法),对所构建的模型进行优化。采用局部估值法中的方差-协方差方法,从而得到一个成本风险兼顾的模型再进行求解。

2.2 方差-协方差方法

P(x≤X)=α

(14)

此时计算在置信水平α下,持有Δt天的VaR值为:

(15)

式中:Zα为置信水平α下的正态分布值;σ为现货电价的标准方差。式(15)是单一投资时VaR的计算公式。

当涉及多种投资途径时,对于不同的投资途径其分配的权重为:

w=(w1,w2,w3,w4)

(16)

z1+z2+z3+z4=1

(17)

式中:z1、z2、z3、z4与w1、w2、w3、w4一一对应。

此时资产组合的标准差为:

(18)

式中:ρi,j为投资品i与j的收益率的相关系数。且ρi,i=1,即投资品与其本身的相关系数为1。在本文中,大用户的购电方式是互不相干的,因此ρi,j=0。σ1、σ2、σ3、σ4分别为中长期市场、现货市场、期权市场和自备电厂电价的标准方差。设在购电时,远期合同电价、期权电价和自备电厂电价不变,只有现货市场电价会波动,有:

σ1=0,σ3=0,σ4=0

(19)

当置信度为99%时,有:

(20)

令:

M=E(C)+β×VaR

(21)

则上述问题可转化为一个优化问题,当M最小时,大用户的购电总成本和要承担的风险最小。其约束条件为:

(22)

式中:n为期权数;q为期权电量;β为风险系数。

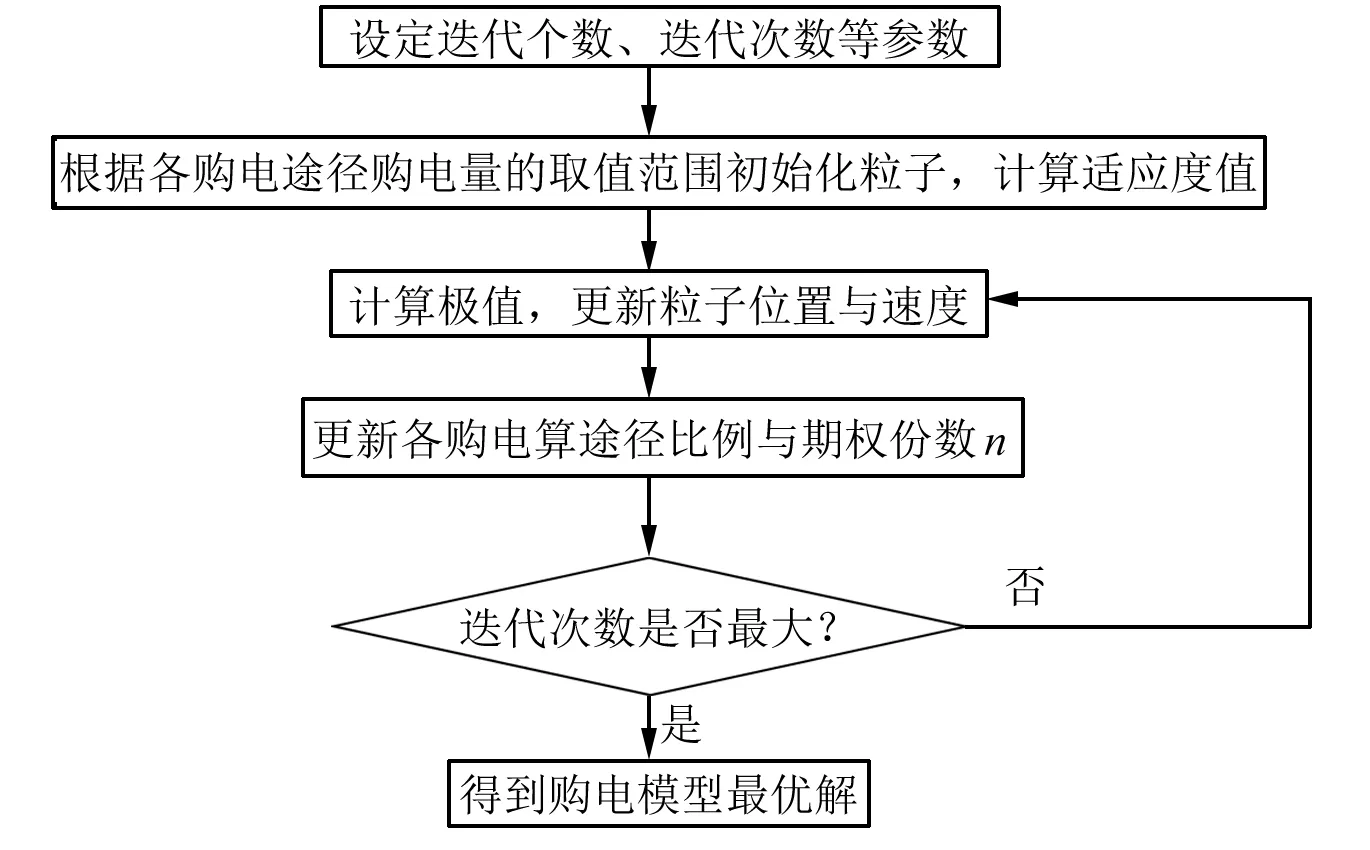

2.3 改进粒子群算法求解模型

将z1、z2、z4以及n作为使用改进粒子群算法[6]求解M最小值时对应的粒子的值。算法中的适应度函数为:

f=minM(z1,z2,z4,n)

(23)

算法步骤如图1所示。

图1 求解流程图

3 算例分析

假设大用户制订未来某月的购电方案[7]。大用户对该月的用电量预测如图2所示(以3天为1组,共10组)。现货电价服从正态分布,即P2~N(503,202)。中长期合约电价500 元/MWh,其1天最大的发电量为160 MWh;期权市场电价为470 元/MWh,权利金为50 元/MWh,每份期权一天发电量为32 MWh;自行发电费用为330 元/MWh,其1天最大发电量为80 MWh。

图2 大用户用电量预测

对以上算例根据所建模型求解。则有:

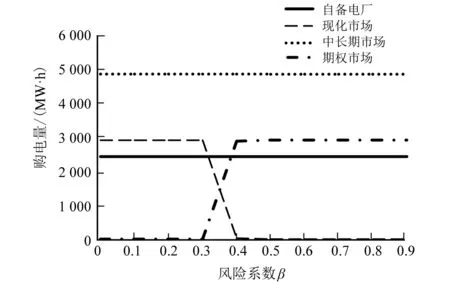

由图3可知:当β接近0时,大用户从现货市场、中长期市场和自备电厂进行购电,而不从期权市场购电,此时大用户将风险作为一个次要因素,力求使自身的购电成本最低;随着β的增大,大用户逐渐加大对风险因素的考虑,此时大用户逐渐放弃了从现货市场进行购电,转而加大了在期权市场的购电量,且中长期市场和自备电厂的购电量未改变。这说明期权市场可以降低大用户的购电风险,同时也说明从现货市场购电是给大用户带来风险的主要因素,放弃风险较大的现货市场是大用户减小风险的有效手段,最后也从侧面说明了中长期市场和自备电厂给大用户并未带来风险。

图3 风险系数>0时的购电量

由图4可知:当β<0时,大用户乐于追求风险,这是因为大用户在将购电成本作为目标的同时,风险成为减小购电成本的一个因素,即大用户为了追求现货市场可能的低电价而提高了自身对风险的追求。此时大用户从现货市场和自备电厂进行购电,放弃了从中长期市场和期权市场进行购电,选择现货市场和自备电厂有机会使自身的购电成本进一步减小。可以看出,为了追求成本更低的可能性,大用户更倾向于从风险较大的现货市场进行购电。

图4 风险系数<0时的购电量

由图5可知:大用户的最优购电策略绝非一种,这主要取决于大用户对风险的追求程度和对风险的控制能力。若大用户追求风险最小,则其应该更偏向在中长期市场和期权市场进行购电;若大用户追求尽可能的购电成本最低,则大用户应敢于追求风险,加大在现货市场中的购电量。最后,由于自备电厂的发电成本远低于现货、中长期和期权市场的购电成本,因此它是大用户购电的不二之选。

图5 完整的购电量变化曲线

4 结束语

本文考虑大用户的不同购电途径,在此基础上将VaR引入建立了大用户的购电模型。通过算例对所构建的模型进行了验证分析,结果表明大用户各种途径的购电量取决于大用户自身对风险的追求程度。在大用户不断降低购电风险的过程中,即在风险系数不断变大的过程中,大用户从风险较大的现货市场向中长期市场和期权市场进行转变。在大用户乐于追求高风险使购电成本尽可能最低的过程中,即在风险系数不断变小的过程中,大用户从稳健的中长期市场和期权市场向现货市场转变。