董事责任保险、盈余管理与审计费用的关系

2022-11-04 06:56:48刘欣柯

经济研究导刊 2022年28期

刘欣柯

(上海工程技术大学 管理学院,上海 201600)

引言

随着财务造假事件频频爆出,各种各样引人注目的话题也被牵扯出来,董事责任保险(以下简称“董责险”)就是其中之一。董责险是一种为公司董事会成员、监事会成员和高级管理人员提供的保险,当董监高成员在行使权力的过程中因行为不当而被追究责任时,保险公司便会赔偿其造成的损失。20世纪30年代董责险在美国股市大崩盘的背景下产生,并在之后高速发展,由于我国市场制度等各方面还未健全,国内直到2002年才出现第一家投此保险的公司。我国企业时报网2021年初的调查报告显示,2020年国内新增投保的公司数相比之前18年来看增长近存量一半,因此就目前来看,董责险的发展在我国依然有很大的上升空间。

研究表明,上市公司对于投保董责险产生的经济后果的研究结论有所不同(贾宁等,2013;Yuan等,2016),但由于我国引入董责险较晚以及各方面市场制度的不完善,购买董责险更容易造成管理层机会主义行为,致使其面临被诉讼的风险。那么对于审计师来说会承担管理层的这种风险,进而有可能增加此类公司的审计收费(袁蓉丽等,2018)。另外,董责险与审计费用的正相关关系在低市场化的条件下更加显著(曾春华等,2018)。

在现有研究成果中,学者们从众多角度研究董责险和审计费用的关系,却鲜少研究两者之间的作用路径,已有研究发现代理成本和诉讼风险可以影响董责险和审计费用的关系(袁蓉丽等,2018;曾春华等,2018),而本文发现了一个新的影响因素即盈余管理。因此,本文以2008—2019年我国A股上市公司为研究对象,考察了董责险的参保行为、盈余管理和审计费用之间的关系。本文的创新主要体现在以往研究鲜少将董责险、盈余管理和审计费用放在同一个框架中,且对于董责险的购买是否会增加盈余管理水平从而导致审计费用增加这个问题还缺乏探讨。本文以盈余管理的中介视角研究三者之间的关系,丰富了董责险影响审计费用的研究路径。

一、理论分析与假设提出

(一)董责险与审计费用

已有研究表明,由于审计的鉴证功能和风险转移功能,管理层将自己的财务风险转移给审计师,因此会增加这部分的费用。董责险的投保会降低高管的职业谨慎性并容易诱发道德风险,其间接地向审计师传递了一种风险信号。也就是说,当审计师观察到被审计单位购买了董责险时,审计师将使用更多的审计成本来阻止其机会主义行为,并要求被审计单位对他们可能面临的诉讼风险进行赔偿,所以被审计单位的审计费用也会越来越高。因此,本文提出以下假设。

H1:购买董责险会增加审计费用,即董责险的购买与审计费用正相关。

(二)董责险与盈余管理

作为管理层机会主义的直接体现,盈余管理通过调整企业对外报告以达到自身利益最大化。已有研究表明,健全的法律体系与外部审计质量都对盈余管理行为产生影响,法律的有效性能够降低盈余管理操纵的可能性(Leuz et al.,2003)。相较于西方法律体系健全的市场,我国尚未形成一个完整的外部董事市场,企业管理层为了实现企业的目标及个人财富最大化,他们会竭力地美化报表使盈余管理水平达到完美。然而随着董责险的购入,对管理层更多地起到了保护作用,所以我国购买董责险的企业更易引发管理层的道德风险,从而会促进企业的盈余管理行为(贾宁,2013)。盈余管理作为一种描述高管操纵报表倾向的重要指标,董责险的购买势必会增加盈余管理程度(曾春华,2018)。因此,本文提出以下假设。

H2:董责险的购买与盈余管理水平正相关。

(三)盈余管理与审计费用

根据审计定价理论,影响审计收费最终定价的因素有会计师事务所承担的审计风险和审计机构对被审单位审计过程中付出的成本。在盈余管理与审计成本之间,现有研究大多表明盈余管理程度与审计收费正相关(刘运国等,2006),盈余管理在一定程度上导致会计信息质量下降,使审计师对会计报表的真实性存疑,在前期进行风险评估程序时,审计师会将此部分因素考虑进去并作为接下来审计工作中会面临的风险问题。在盈余管理与审计风险之间,盈余管理扭曲了会计信息,降低了会计信息质量,增加了财务报表发生重大错报的可能性,使注册会计师的检查风险加大,可见盈余管理水平与审计风险正相关(Gul,2003);审计师认为上市公司的盈余管理行为会增加审计风险进一步影响审计师声誉,使得会计师事务所加大了审计力度,进而提高审计收费(吴泽福等,2014)。因此,本文提出以下假设。

H3:盈余管理水平与审计费用正相关。

(四)盈余管理的中介作用

如果X在影响Y的同时,还影响M,而M又将这种影响传导至Y,则称M为中介变量(温忠麟等,2004)。根据前述理论,购买董责险的公司,会提高其盈余管理的水平,而盈余管理和审计费用是正相关关系。因此,有理由认为董责险是通过盈余管理来影响审计费用的。鉴于三者的关系,盈余管理在董责险和审计费用之间很可能起到一种中介作用。为了验证盈余管理是否存在这种作用,本文提出以下假设。

H4:盈余管理在董责险的购买对审计费用的影响中发挥着中介效应。

二、样本选择与研究设计

(一)样本选择与数据来源

本文以2008—2019年A股上市公司为研究对象,并按对数据进行如下处理:一是剔除金融保险行业数据,二是剔除了ST、*ST企业的样本数据,三是剔除关键变量缺失的数据,四是本文对所有连续型变量在1%水平上缩尾处理。另外,由于我国现有制度尚未公开披露上市公司董责险的相关信息,故本文通过Wind金融数据库和巨潮资讯等手工搜集了上市公司是否购买董责险的相关信息,其他数据均来源于CSMAR数据库,最终得到19 669个样本值。

(二)模型设计

主要变量的定义见表1。为检验假设,借鉴温忠麟等(2004)的理论,以Lnfee为被解释变量,以Doins为解释变量构建了模型1;以|REM|为被解释变量,以Doins为解释变量构建了模型2;以Lnfee为被解释变量,以|REM|为解释变量构建了模型3;以Lnfee为被解释变量,Doins和|REM|为解释变量构建了模型4。

表1 变量定义

若回归系数α、β、c显著为正,则假设一、二、三成立。对于模型4来说,借鉴温忠麟的中介效应检验模型,若α和β显著的同时,γ也显著,这就说明董责险通过中介变量盈余管理对审计费用产生影响,并且若模型4中的系数γ不显著,则说明盈余管理起到了完全中介作用,若模型4中的系数γ仍显著,则为部分中介作用,假设四成立。若模型1的系数α显著,而模型2的系数β和模型4中的系数γ有一个不显著,就需要用到偏差校正的非参数百分位法来进一步检验。

三、实证结果

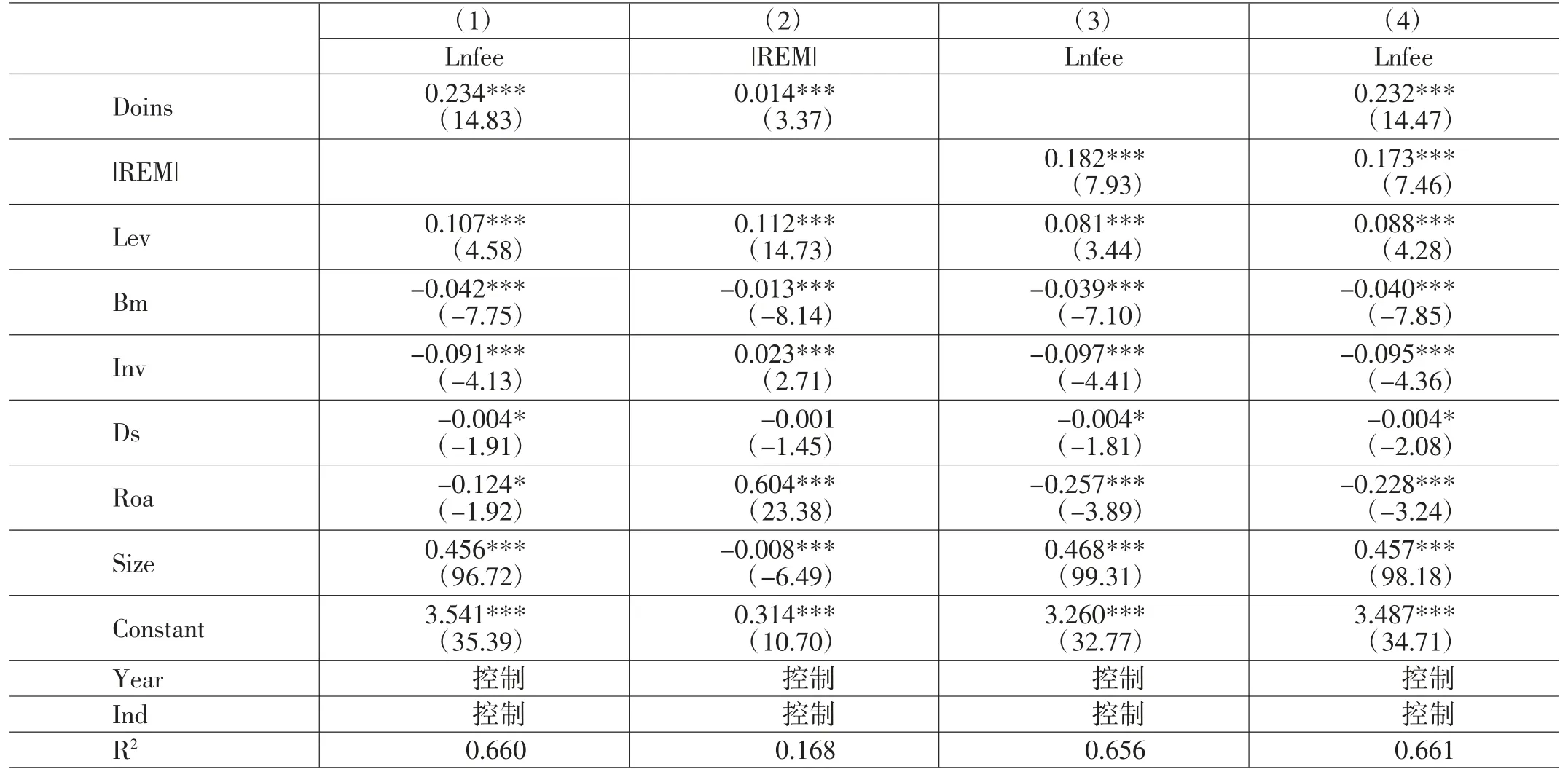

下页表2中的列(1)至列(4)分别为假设H1至假设H4的实证检验结果。回归结果显示,列(1)中Doins与Lnfee的系数为0.234且在1%水平上显著正相关,说明审计收费时考虑到了公司是否购买董责险的情况,购买董责险的公司会导致其审计费用的增加,假设H1成立;列(2)中Doins与|REM|的系数为0.014且在1%的水平上显著为正,说明董责险的购买对推动企业盈余管理行为起到了显著作用,假设H2成立;列(3)中|REM|与Lnfee的系数为0.182且在1%的水平上显著为正,说明审计费用随着盈余管理水平的提高而提高,假设H3成立;为了验证盈余管理的中介效应,按照温忠麟等(2004)的中介检验方法对模型4进行全样本回归之后,由列(4)可知,|REM|与Lnfee的系数为0.173且在1%的水平上显著正相关,Doins与Lnfee的系数为0.232也是在1%水平上显著正相关,综合前面的回归结果得出盈余管理在董责险对审计费用的影响中起到了部分中介作用,假设H4成立。

表2 回归分析结果

四、稳健性检验

通过对Lnfee进行排序,剔除了其上下10%处的样本,剔除后再次对模型进行回归,回归结果与上述基本一致。

结语

本文以2008—2019年A股上市公司为研究样本,将董责险、盈余管理和审计费用纳入同一分析框架中,实证检验了三者的关系。研究结果表明,购买董责险会增加审计费用并提高企业盈余管理水平,盈余管理水平的提高会导致审计费用的增加,且盈余管理在董责险和审计费用之间起着部分中介作用。本文通过分析三者的关系,可以对会计师事务所的审计工作及今后的董责险影响审计费用方面的研究提供借鉴和参考。

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

中国外汇(2019年21期)2019-05-21 03:04:22

智富时代(2018年7期)2018-09-03 03:47:26

中国公路(2017年16期)2017-10-14 01:04:53

中国卫生(2015年11期)2015-11-10 03:17:14

中国卫生(2015年5期)2015-11-08 12:09:56