济源市蔬菜制种保险实践与探索

2022-10-28 07:01乔宝建李志愿刘波

长江蔬菜 2022年20期

乔宝建 李志愿 刘波

从济源市蔬菜种子产业化的实际出发,分别从承保、理赔、制种品种保障等方面分析了目前济源市蔬菜制种保险开展状况,以及蔬菜制种保险存在的系统性风险显著、种业产业链风险保障不足、制种产业融资缺口较大等问题,作者认为应充分发挥再保风险分散作用、产业链条保险补偿功能、融资推广功能,来带动蔬菜制种产业高质量发展。

三日可无肉,日菜不可无。河南省是农业大省、人口大省,也是蔬菜生产大省,凭借地理位置优势和气候特点[1],河南省蔬菜生产量和消耗量在国内位居前列,2021年种植面积达175.807万hm2,位居全国第一。优良品种不仅决定蔬菜产量,还直接促进和引领蔬菜产业向高质量高效益转型,目前河南省蔬菜制种主要分布在豫北、豫西、伏牛山区、太行山区洛阳和济源、豫南、大别山区信阳、桐柏山区南阳。济源已成为河南省最大的蔬菜制种基地、全国最大的十字花科蔬菜制种基地、全国最大的洋葱杂交种子生产基地、国家首批区域性良种繁育基地和国家出口蔬菜种子质量安全示范区[2]。

截至2021年,济源市蔬菜良种繁育面积达2 400 hm2,蔬菜制种专业村30余个,蔬菜制种类别发展为30余类、600多个品种。蔬菜育种受常规自然灾害和病虫害的影响,种子产量受授粉率的影响,种子品质好坏受成熟期是否发生霉变的影响,整体产业风险较大。为此,2017年济源市政府制定《济源市蔬菜制种特色保险工作方案》,重点保障蔬菜制种过程中遇到的自然灾害风险,已取得显著效果。

1 济源市蔬菜制种保险发展情况

1.1 济源市蔬菜制种保险方案

保险责任不仅包括暴雨、内涝、雹灾、冻灾以及常见病虫害直接造成保险蔬菜制种的损失,还包括授粉期和收获期2个关键节点,分别是开花授粉期,在授粉时及前后2 h遇连续3天及以上降雨,或开花授粉期遇连续3天以上日最高温度>28℃、日最低温度<15℃而影响授粉,造成制种损失的;采收期,遇连续3天及以上降雨造成种子霉变,影响种子发芽率,造成制种损失的。

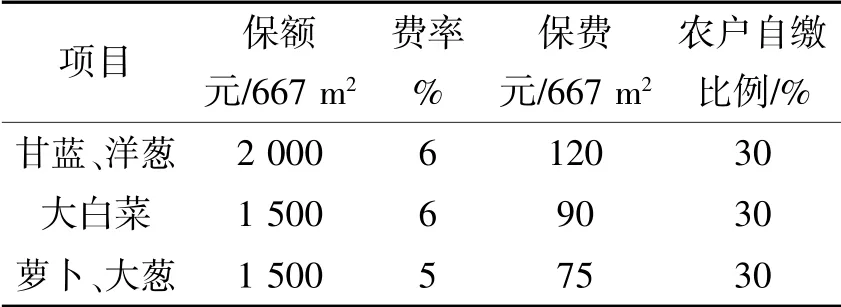

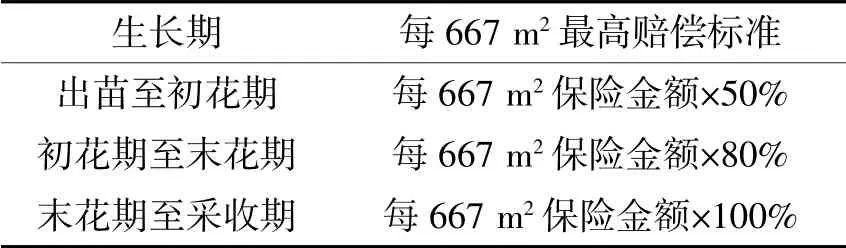

针对不同蔬菜制种品种设定了不同保额和费率,其中甘蓝、洋葱制种,每667 m2保额是2 000元;大白菜、萝卜、大葱制种,保额是2 000元/667 m2。保费均由济源市财政补贴70%,农户自缴30%[3](表1)。若贫困户投保蔬菜制种保险,则农户承担部分由财政全额负担。当投保蔬菜制种发生保险责任范围内的损失,由保险公司按不同生长期的最高赔偿标准×损失率×受损面积计算赔偿金(表2)。

表1 济源市蔬菜制种保险方案

表2 保险蔬菜制种不同生长期的最高赔偿标准

1.2 济源市蔬菜制种保险取得成效

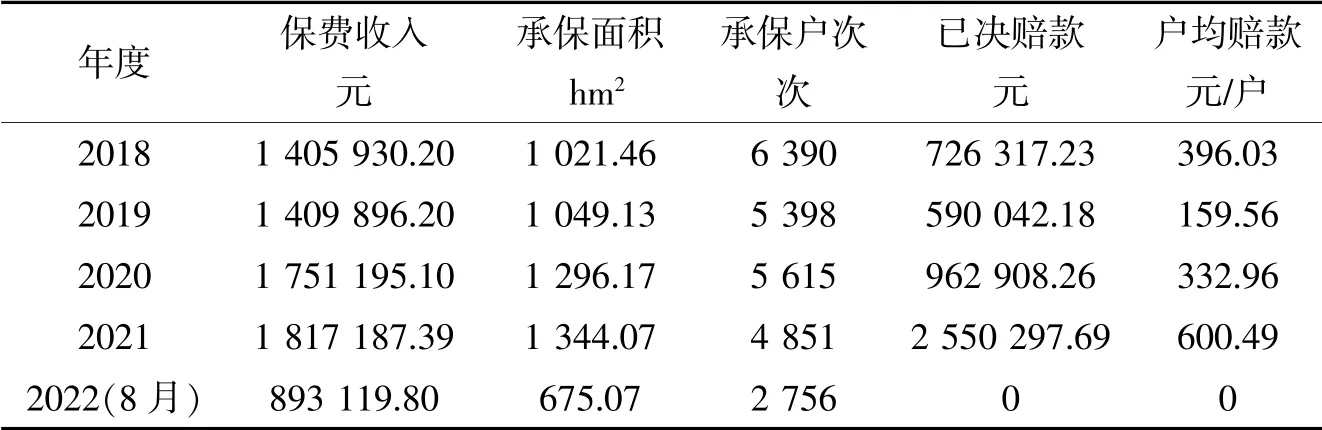

2018年济源市创新开办了特色蔬菜制种保险,成为全国第一个地方财政补贴开展蔬菜制种保险的地区。2018年至2022年8月,济源已连续5年开展蔬菜制种保险,覆盖济源市的16个乡镇(其中专业化蔬菜制种企业11家,合作社10家),共为25 010户农户种植的5 386.7 hm2耕地提供了1.26亿元风险保障,为12 671户农户的780 hm2受灾农田提供理赔款482.96万元,户均赔款达到381.15元(表3),对济源蔬菜制种产业平稳发展起到了重要稳定作用。

表3 2018-2021年济源市蔬菜制种保险承保理赔情况

从蔬菜制种品种来看,2018-2021年,大白菜、萝卜在制种保险中承保比例合计超过80%,其中白菜2021年占比高达67.37%,年均增长12.67%。其中各险种占比与当地蔬菜制种品种种植面积基本一致。

从蔬菜制种保险覆盖来看,承保的蔬菜制种品种比例均超过50%,其中萝卜承保比例达62.29%(表4)。但从蔬菜制种总体覆盖面来看,即使蔬菜制种保险已开办5年,2021年也仅能覆盖56%的蔬菜制种区域,还有1 000 hm2未覆盖,其中瓜类制种品种未开展。

表4 2021年济源市蔬菜制种保险各品种覆盖情况

从蔬菜制种保险规模户与散户来看,纯规模制种种植户占比不到5%,绝大多数采取“公司/合作社+农户”的形式,对制种企业来说,可达到快速繁种的需求,但不利于蔬菜企业规模化、规范化经营。

2 济源市蔬菜制种保险存在问题

2.1 蔬菜制种系统性风险显著,且定损难点较大

相对于常规农业保险险种,蔬菜制种保险由于繁种区域更加集中,且制种农户对风险把控更加精准,造成蔬菜制种农户选择性投保,蔬菜制种保险整体赔付率高。另外,蔬菜制种对气候变化较为敏感,济源地形除易受干旱影响外,花期连续阴雨、高温、低温、穗上发芽等原因都可能导致蔬菜种子产量和品质下降。济源蔬菜制种面积2 400 hm2,繁种区域较广,政府相关鉴定技术人员不足,造成损失时多依靠协商来解决,甚至部分农户灾后疏于管理,坐等保险,不利于制种创高产、争优质。

2.2 种业全产业链风险保障不足,缺乏二三产保障

济源现行的蔬菜保险主要集中在制种保险,单一保险产品分散种业风险具有局限性,与种业多环节复杂性风险并不适配。目前蔬菜制种保险基本可以保障繁种农户代繁风险,但对种企风险保障不足。蔬菜种业具有研发及推广周期长、知识产权保护制度不健全的特征,若种企品种被侵权,导致利润降低,必然导致种企内部创新投入减少,不利于制种企业创新研发[4]。因此,种业各环节风险具有关联性,单一风险保障无法推动种业整体发展,需要多管齐下,分别对种业筹资风险、知识产权保护风险、推广风险进行针对性分析与分散。

2.3 制种保险未发挥融资增信功能,制种融资缺口较大

蔬菜制种企业资金需求量大,但信用风险高,难以通过制种保险为其提供信用担保而获得足额贷款,且制种企业缺乏有效的抵押担保物。制种企业普遍拥有的新品种权、制种设备等财产,由于处置难,普遍不被银行等机构认可,因而存在制种企业贷款难度大的问题。按照《济源蔬菜种业振兴行动方案》规划,2025年济源蔬菜制种面积为4 000 hm2,整体制种产业本地融资需求达到1.2亿元,而目前全市金融机构累计为50家小微种业企业和137户制种农户仅发放贷款4 279万元,融资存在一定缺口。

3 蔬菜制种保险优化路径

3.1 充分发挥再保风险分散作用,稳定种业生产

农业保险风险分散一般可以通过再保险来管控。但蔬菜制种保险系统性风险显著,单独进行再保险时,再保险机构较难承接。建议承保机构可将蔬菜制种保险等创新险种一起打包再保险分散风险,或与当地政府建立制种保险风险分散基金,共同应对蔬菜制种保险可能发生的巨灾风险。我国农业再保险刚刚起步的当前时期,为进一步分散农业保险大灾风险,建议构建政府引导、市场化运作的农业再保险制度。同时鼓励保险机构与当地气象部门合作,健全蔬菜制种气象设计,联合开发气象指数保险,降低承保和理赔难度。

3.2 充分发挥保险补偿功能,助力产业链发展

积极推进省财政等部门下发政策性制种保险的进程,推动将蔬菜制种保险纳入省级财政补贴范围。围绕种企产业链各环节的风险创设保险产品,重点研究创设种子知识产权保险、种企责任保险、种子储运保险、种子品质保险及种业研发失败费用补偿保险[5],延伸制种企业保险保障链条,以保险力量支持种业攻关,助力济源蔬菜制种基地建设。

3.3 充分发挥融资推广功能,激活产业动能

为蔬菜制种产业链条的各类企业、规模农户等经营主体提供“制种保险+信贷”,通过保险大数据融资增信功能获得低成本、便利化贷款。鼓励保险机构探索与银行、担保机构试点知识产权抵押融资,丰富蔬菜制种企业融资渠道。鼓励社会资本设立现代农业产业基金,探索对蔬菜制种产业链龙头企业、蔬菜制种产业园开展股权投资,实现“投保联动”。

猜你喜欢

今日农业(2021年4期)2021-11-27

下一代英才(2021年3期)2021-07-20

今日农业(2021年1期)2021-03-19

今日农业(2020年17期)2020-12-15

今日农业(2020年15期)2020-12-15

中华戏曲(2020年2期)2020-02-12

武术研究(2019年12期)2019-04-20

人大建设(2018年9期)2018-11-13

人大建设(2017年12期)2017-03-20

人间(2015年22期)2016-01-04