房地产调整转型的财务影响及对策研究

2022-10-28 12:16张朦

中国民商 2022年9期

张朦

重庆渝高科技产业(集团)股份有限公司

在财务方面,我国房地产行业普遍存在着负债融资规模大、盲目投资与开发、房价难以控制等问题。2021年底恒大地产负债超2万亿元就是我国房地产负债危机的典型事件。同时,为了进一步规范我国房地产行业的发展,2020 年8 月,中国人民银行与住建部开始在12 家上市房地产公司的试点工作,以“三条红线”展开对房地行业融资收紧,防止其盲目扩张的改革研究。这“三条红线”分别是:剔除预收款项的资产负债率大于70%;净资产负债率大于100%;现金短债比小于1.0倍。如果房地产企业的相关财务指标超过以上标准,则就超过了“红线”。可以预见,如果“三条红线”在全国房地产行业中推广实施,则必然会对房地企业的财务情况产生直接影响,并且能够在限制房地产企业不合理融资、控制房地产企业债务规模方面发挥积极作用

由此,在各类政策全面推动房地产行业调整转型的背景下,房地产企业的发展受到了一定的制约,这些制约对房地产企业的影响反馈于其财务状况之上,值得我们深入研究。

一、我国房地产企业的发展现状

我国房地行业迅速发展并成为国民经济的重要支柱产业之一。房地产行业的发展在很大程度上能够表征国家经济发展的水平。若我国的房地产行业衰退,并且在短时期内没有新的支柱型产业支撑,则国家经济也会随之衰退。

根据国家统计局发布的房地产行业统计信息,2020 年全年,我国房地产行业的开发投资总为1.31万亿元,相较于2019年全年增长率为7.0%;房屋建设总施工面积为65.6万平方米,相较于2019年增长率4.3%。从2020年与2019年我国房地产投资与建设情况来看,在国家政策调控限制及稳定房地产企业的发展的背景下,我国房地产行业仍然保持良好的发展势头,并且整体规模也有所扩大。同时,房地产行业上下游产业链的较长,有效带动了材料、装修装饰、劳动力市场、物业管理、金融等行业的全面发展。

在我国房地产行业迅速发展的背后,存在着“泡沫化”严重的问题。多年以来,伴随着房地产行业与市场问题的日益突出,国家采取了一系列政策,出台了多项法规制度限制房价的不断上升,但收效甚微。从2010年起,北京市实施了“国十条”限购政策以来,国内其他各城市纷纷出台相关的政策来遏制房价的增长。由此,在房地产行业的调整转型之中,我国房地产企业的发展受到了一定的限制,这使得原本经营发展较为自由的房地产企业不知所措,由此导致其资本结构出现明显问题:一方面,为了实现可持续发展的目标,我国房地产企业长期主要依赖于商业银行贷款的方式获得融资,融资渠道单一,由此引发了较大的债务风险;另一方面,当前我国房地产企业的商品房存货仍然过多,大量的存货占据了房地产企业的资产,使其能够运用于投资与偿债的资金严重不足,这样一来就形成了负债融资的恶性循环。

综合以上分析,则可知我国房地产行业的发展面临着严峻的财务问题,只有通过政策持续调控以及房地产企业自身创新发展模式,才能够适应行业调整转型要求。

二、房地产行业调整转型对财务的影响分析

国家推动房地产行业的调整转型,其目的是优化房地产企业的资本结构,使之健康发展。因此,本研究主要选取了有关房地产资本结构的主要财务指标展开分析,具体选取了20家国内A 股上市的房地产企业,对其调整转型的主要财务指标展开研究。这20 家房地产企业的选择来源于2021 年中国房地产联合会发布的国内房地产行业前100名以内的企业,具体为恒大地产、万科A、碧桂园地产、保利地产、融创中国、龙湖集团、兴城控股、华润置地、万达地产、绿地控股、阳光城、金地集团、金科股份、正荣地产、大发地产、光明地产、弘阳地产、上实城开、滨江集团、大悦城、合生创展集团。对其2018 年到2020年6月的主要资本结构相关的财务指标进行分析。同时按照上述“三条红线”的标准对其财务状况水平红色、橙色、黄色、绿色四个档次进行分类与分析。在“三条红线”中,一是剔除预收款项的资产负债率超过70%,这是从房地产企业的负债规模上划定的标准;二是房地产企业的净资产率超过100%,这是从房地产企业的有息债务、财务杠杆方面划定的标准;三是房地产企业的现金短债比小于1.0 倍,这是从房地产企业有息债务的方面所划定的标准。而“四个档次”分别是:“红色档”,指房地产企业触发了上述“三条红线”中的全部“红线”,达到这一档次的房地产企业不得再持续增加负债规模;“橙色档”,则是房地产企业触发了“三条红线”之中的两条“红线”,处于这一档次的房地产企业每年的有息债务增长不能超过5%;“黄色档”,则是房地产企业触发率“三条红线”中的一条“红线”,处于这一档次的房地产企业每年有息债务的增长率不得超过10%;“绿色档”则是房地产企业未触碰任何一条“红线”,处于这一档次的房地产企业要将每年有息债务的增长率控制在15%以下。

根据以上“三条红线”的标准及档次,现对这20 家房地产企业的负债相关财务指标进行分析,如表1所示:

表1 负债相关财务指标分析

分析表1可得,在2018年到2021年6月,样本房地产企业整体上的剔除预收款项的资产负债率呈现连续上升的趋势,从2018 年的69.33%上升至2021 年6 月的72.73%,并且从2019 年以后,房地产企业每年剔除预收款项的资产负债率都超过70%,这说明在行业调整转型的背景下,房地产企业的融资负债活动虽然在一定程度得到控制,但控制效果十分有限,目前尚不能发挥出使房地产企业负债规模下降的效用。

同时,从2018 年到2019 年,房地产企业的净负债率呈现波动变化趋势,但都超过了100%的红线,但是2019年到2021年6 月房地产企业整体的净负债率都比2018 年低,这说明在政策的推行下,房地产企业的有息债务在总体上得到了有效控制,但控制的效果并不明显。另外,在同一时期内,房地产企业的现金短债比在2018年到2020年连续下降,到2021年6月又有所上升,并且各年份均处于1.0 以上,这说明我国房地产行业整体上的有息债务负担过大,并且在行业调整转型进程中,房地产企业对向有息短债的控制水平越来越高,但仍需要加大力度、持续控制才能够将现金短债比保持在1.0 倍以上。

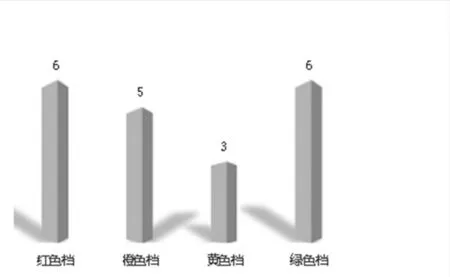

按照2021年6月这20家房地产企业触碰“三条红线”的具体情况,将其以“四个档次”进行划分,则如图1所示:

图1 2021年6月各样本房地产企业“三条红线”的档次划分

从图1 中可以看出,在所选20 家样本的上市房地产企业中,处于“红色档”的房地产企业有6家,处于“橙色档”的房地产企业有5家,处于“黄色档”的房地产企业有3家,处于“绿色档”的房地产企业有6家。由此说明有70%的房地产企业都或多或少触碰了“三条红线”,这一分析结果从整体上反映出我国房地产企业的负债问题突出,需要持续推进调整转型进行优化。

三、我国房地产行业债务结构及来源分析

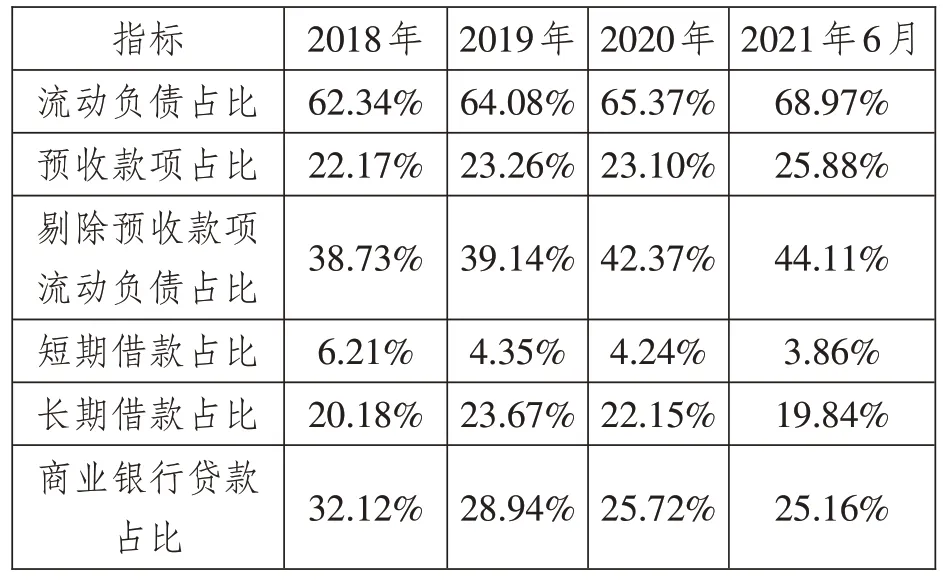

在明确了房地产行业调整转型对其财务指标造成的主要影响后,再分析这些显著影响的来源。相较于其他多个行业而言,房地产行业的经营与发展需要大量的资金支持。房地产企业首先依赖于融资获得大量资金,而后才能够展开商品房的建设与销售。需要注意的是,由于房地产企业的行业性质,其能够在商品房交付之前就收取消费者一部分的资金,此即为预收账款。这些预收账款可看作是房地产企业向消费者借贷的款项,因此属于房地产企业债务的一部分,并且可以减轻房地产企业的一部分债务负担。下表(表2)为20家上市房地产企业的债务结构分析:

表2 房地产企业的债务结构分析

分析表2,则可知从2018年到2021年6月,房地产企业流动负债占比连续上升,但增长率较低,这表明在我国房地产企业的负债中,短期债务的比重不断增加,并且更多的债权人更倾向于通过为房地产企业提供短期借贷来获得利益,如此也增加了房地产企业的短期偿债风险。

同时可以看出,同期内我国房地产企业的预收款项占比呈现整体上升的趋势,只是在2020年有0.16%的下降,这表明消费者的预付款项在其债务中的比例越来越高,如此能够为房地产企业提供一些流动资金并降低房地产企业的偿债风险,但效果十分有限。

在剔除预收款项流动负债的占比上,同期内房地产企业的这一财务指标整体上呈现持续上升的变化,这说明剔除预收账款后,房地产企业的资产负债率持续上升,结合长、短期借款占比都呈现持续减少的趋势,但长期借款占比较多,加之商业银行贷款在总负债中的占比呈现持续下降的变化,这说明调整转型对房地产企业的负债融资产生了影响,对其借债及商业银行借贷起到了显著的调控作用。

四、优化房地产企业调整转型背景下财务水平的对策

(一)优化股权结构

首先,要设立适当数量的大股东。对于大股东而言,其所占的股权比重较高,因此企业的经营情况与大股东的利益息息相关。因此,房地产企业要保证一定的大股东,使其为了自身利益积极参与到企业的经营管理之中,减少代理成本并督促管理层更好地为企业服务,从而优化企业的财务水平。

其次,要对各个股东分配适当的权力。大股东持股较多,其所拥有的决策权就越大;小股东持股较少,其所拥有的决策权就越小。如此就使得大股东与小股东之间为了自身的利益在决策中会产生一定的冲突。因此,为了避免这种冲突,房地产企业应当对大股东与小股东具有针对性地分配适当的权力,使其各司其职,全面参与到企业的经营管理之中,从而优化房地产企业的股权结构,和谐各股东之间的关系。

(二)合理利用财务杠杆

第一,在政策调控下,房地产企业要积极扩展融资渠道,摆脱主要依赖于银行贷款的融资窘境。一是采取资产证券化融资,即通过发行标准证券的方式将不可流动的资产转化为可灵活流动的证券;二是要探索“债转股”的方案,将债权人的债务转化为股份,这也是我国政府所提倡的行业改革手段;三是具有政府背景的房地产企业可开展“特许经营权”融资活动,在BOT、PPP两种模式中合理选择并实施融资。

第二,如果房地产企业必须进行负债融资,则必须在明确企业债务规模、长短期债务比例、偿债能力及风险的基础上确定合理的融资方式及融资规模,并且在能力范围之内尽可能地选择短期负债的方式。

(三)注重组织结构与人才的建设

房地产企业的股东与管理者要能够在政策调控及行业市场复杂发展的过程中认清形势并给出科学合理的决策,并且以相关的制度资源、人力资源、管理资源等有效配置形成财务指标监控机制:一是持续强化董事会正确决策的能力,促进股东们为企业发展贡献自己的力量;二是提升监事会工作能力的提升,对董事会及管理者进行全面监督,明确经理人的工作职责,使得房地产企业人员各司其职,从而为房地产企业财务水平的优化奠定良好的基础。

五、结语

综上所述,在当前房地产行业调整转型发展的过程中,无论是企业的偿债能力、盈利能力、营运能力、成长能力、现金能力等,都受到债务情况的显著影响。通过研究发现,当前房地产企业的负债融资所造成的资产负债率高、负债规模大、负债结构不合理是影响其财务指标的主要因素,由此,房地产企业需要认识到这一点,在政策推动与自身创新发展的过程中不断优化资本结构,合理控制负债,以此达到优化财务指标的目的。

猜你喜欢

房地产导刊(2022年10期)2022-10-18

英语世界(2022年9期)2022-10-18

中国房地产·综合版(2020年9期)2020-10-28

电脑报(2019年20期)2019-09-10

意林·全彩Color(2018年9期)2018-10-12

现代营销(创富信息版)(2018年8期)2018-09-08

证券市场红周刊(2018年14期)2018-05-14

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

财经界(学术版)(2015年20期)2015-12-23