大数据审计平台与直播电商规范发展的研究

2022-10-25 03:39王紫萌

市场周刊 2022年10期

王紫萌

(南京审计大学会计学院,江苏 南京 211815)

一、 引言

2016 年以来,随着数字化转型和新零售模式的发展,直播电商迅速发展,直播带货成为重要的销售方式,在拉动内需、脱贫攻坚、国货崛起等方面发挥着重要作用。 2020 年新冠肺炎疫情暴发,在提倡“少接触”“居家隔离”的环境下,线上购物成为更多人的选择,直播电商也迎来新的发展浪潮。 根据艾媒咨询和国家统计局数据,2021 年我国直播电商市场规模达到12012 亿元,占网上零售总额约9.18%,占全国商品零售总额约3.05%。 在后疫情时代和数字化转型背景下,直播电商行业具有巨大潜力,2020年12 月我国网购人数达到7.8 亿,直播用户规模达到6.2 亿,直播电商渗透率由2017 年0.27%增长至8.6%。 2021 年“双十一”期间,直播电商 GMV 达到1318.6 亿,较2020 年增长80.9%。 头部主播李佳琦“双十一”期间首日预售累计观看人次达2.48 亿,销售额达到115.4 亿元,较上年增长198%。 直播电商已逐渐深入人们的日常生活,成为人们购物的选择。但是由于缺乏第三方监督,直播电商行业存在的问题也逐渐凸显。 2021 年 11 月 25 日,商务部对《直播电子商务平台管理与服务规范》行业标准进行修改完善,对直播行业规范发展提出要求。 审计作为市场经济自我约束中的重要部分,对行业规范发展起着重要作用。 但传统审计大多是对上市公司进行审查,直播电商生态系统中大多是个人独资企业和合伙企业,审计并未深入直播电商行业。 因此,将审计引入直播电商生态系统是十分必要的。 直播电商作为数字化转型下新兴的零售模式,数字化特征明显,传统审计无法有效实现对直播电商行业的审计。大数据审计运用云计算、区块链等技术可以有效提高对直播电商行业的审计效率和质量,在事前、事中和事后对直播电商行业实行全流程监督,引导直播电商行业规范日常经营活动,及时发现问题并促进问题解决,推动直播电商行业规范发展,进一步释放内需,促进以国内大循环为主体的新发展格局的构建。

二、 直播电商行业的发展现状

直播电商是将直播与电商相结合的一种营销方式,其基于互联网,运用即时视频、音频等技术,由主播与观众进行实时互动,向观众推荐产品,从而带动货物销售。 李源和李静认为直播电商是视频传播与电商行业的深度融合[1]。 2016 年淘宝和京东先后成立直播平台,推出直播业务,直播电商就此开始。2016~2018 年是直播电商的探索期,这一阶段直播电商积累发展经验并不断进行推广。 2019 年至今,随着现象级头部主播的出现和新冠肺炎疫情的影响,直播电商进入爆发期。 中国直播电商初期的市场规模仅有190 亿元,2021 年中国直播电商的市场规模已突破万亿,是2017 年市场直播电商初期市场规模的63 倍。 同时,直播电商行业市场规模在商品零售总额中的比重也逐年增高,由2017 年的0.06%增长至2021 年的3.05%。 (图1)

随着直播电商行业的不断发展和逐渐成熟,直播电商生态系统逐渐丰富和完善。 直播电商联系着供应端和消费端,供应商、品牌商、直播平台、作为中介方的多渠道网络MCN 机构、消费者、政府等共同构成了直播电商的生态系统。 随着直播电商的发展,直播电商生态系统中各部分职能逐渐细化,各司其职,相互配合。 直播电商系统是动态变化的,随着商业模式的不断改变和创新,直播电商平台生态系统也会相应发生改变。

三、 直播电商行业引入大数据审计平台的必要性

(一)规范财务

直播电商行业虽然发展势头快,但出现时间晚。直播分为商家自播和达人主播,自播商家有些是上市公司,具有专业财务团队。 但大部分直播商家规模小,并没有专业的财务人员进行账务处理和财务管理。 达人主播通常由MCN 机构管理。 由于直播行业兴起时间较短,MCN 机构成立的时间也并不长,较早成立的MCN 机构谦寻文化成立于2017 年。因此MCN 机构通常也缺少专业的财务团队和一定的财务会计基础。 由于缺少专业的财务人员,商家和MCN 机构对发生的业务难以按照会计准则的要求准确系统地入账,即便寻找代理记账,由于自身缺乏专业财务人员,也难以察觉账务中的漏洞和问题。由此造成这部分商家和MCN 机构账务混乱,财务不清,难以对财务进行规划和管理。 直播电商行业引入审计一方面以审计人员专业的理论知识和方法辅助直播电商行业的个人独资企业依法依规记账,理清账目。 另一方面倒逼直播电商行业积极吸纳专业财务人员,按照会计准则的要求对企业经营活动进行核算和监督。

(二)提高数据真实性

直播电商行业流量为王,拥有更高的流量就意味着更多的商家合作和更高比例的佣金。 但是,随着直播电商行业的不断发展,“马太效应”愈发明显,整个行业强者愈强。 根据艾媒咨询数据,2019年中国直播电商行业主播中,头部主播占比仅有2.1%,但头部主播影响力大,带货能力强,是商家首要选择的合作对象。 因此占比极小的头部主播却囊括了大部分的带货份额。 肩腰部主播为了提升人气,获得更多资源便会购买流量,进行数据造假。 进行数据造假的方法主要有流量刷单和销量刷单。 流量刷单主要是购买粉丝量和观看量,以获得商家的青睐,销量刷单是购买后退款或者真实下单来伪造销售额。 数据造假一方面误导商家使其做出错误的投放决定,另一方面造成直播电商行业的虚假繁荣,不利于整个行业健康发展。 直播行业数据造假问题盛行,郭文伟和王晶晶认为直播电商数据造假源于缺少第三方的监督[2]。 审计作为直播电商行业外的第三方,具有独立性和客观性,并对经济行为具有监督的作用,将审计引入直播电商行业,可以对直播电商的交易数据、销售量、销售额、粉丝量等进行审查,识别是否存在恶意流量刷单和销售刷单行为,及时发现交易数据虚高或者隐匿,提高交易数据的准确性。

(三)促进直播电商行业依法纳税

近年来,直播电商行业部分主播未依法纳税,在社会上引起轩然大波。 网络主播社会知名度较高,影响范围较广,薪酬不菲,偷逃税数额巨大,其偷漏税行为减少国家税收,影响社会公平,给全社会带来了恶劣影响。 主播和其所在的MCN 机构通常采取开设个人独资企业的方法来逃避纳税,将个人所得计入独资企业所得,以较低的纳税率纳税,隐匿个人收入,减少纳税额。 这种情况下,独资企业并没有发生实际的经营业务却有现金流收入和支出,并不符合商业逻辑。 2021 年9 月国家税务总局办公厅发出通知,要求辅导网络主播设立的个人独资企业依法依规建账,采用查账征收的方式申报纳税。 审计介入直播电商行业,可以及时发现个人独资企业或合伙企业的交易是否具有商业实质,金额是否合理,交易是否为必要发生,是否符合商业逻辑。 并及时与被审计单位进行沟通,督促整改,为税务部门提供审计信息,以规范直播电商生态系统中企业和个人依法申报纳税。

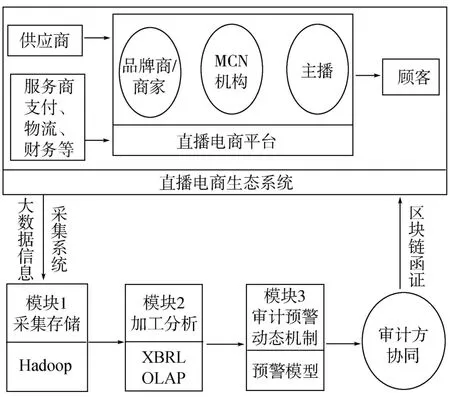

四、 直播电商大数据审计平台的构建(图2)

图2 直播电商大数据审计平台运行框架

(一)数据采集与存储

陈旭等认为数据的真实性和可靠性是实现高效审计的基础[3]。 直播电商是数字经济的一种,其交易全部在线上完成,并且交易数量巨大,因此对直播电商的审计面临着巨大的样本量。 鲁清仿和梁子慧提出由于技术限制,传统审计通常采用抽样的方式,以样本分析总体[4]。 随着科学技术的发展,大数据审计可以突破传统审计的限制,对海量信息进行收集和存储。 在数据采集与存储阶段,建立大数据信息采集系统,对大量与直播电商相关的信息进行采集存储。 一方面,运用大数据信息采集系统将被审计单位的信息上传至大数据审计平台,包括被审计单位的财务信息和非财务信息。 另一方面,打通银行系统、政府监管部门、MCN 机构及主播成立的合伙企业和个人独资企业、消费者、物流系统等电商行业生态系统内部各主体,大数据审计平台经授权后可查看与直播电商交易有关的各主体相关业务信息。 数据采集的同时大数据审计平台对信息自动进行分类,剔除掉重复、不完整和错误的信息。 数据存储方面,应用 Hadoop 软件。 Hadoop 是一个能够对大量数据进行分布式处理的软件框架,其能够对大量信息进行存储,对数据处理高效可靠。 因此,在完成数据采集后,大数据审计平台运用Hadoop 对直播电商海量信息进行存储。

(二)数据加工与分析

郑石桥认为大数据时代信息具有碎片化的特征,审计人员应将碎片拼接,进行职业判断[5]。 因此数据完成采集和存储后,需要对直播电商生态系统中的海量数据进行加工和分析。 此阶段需要对已收集的大量数据进行统计分析、深度挖掘和学习。张敏认为,大数据审计模式下,审计信息是多维的[6]。 XBRL 是一种广泛应用于经济活动中的标记语言,对信息的处理快速、准确,有助于将非结构、半结构数据转换成结构化数据。 联机分析处理OLAP软件技术可以从多维度、多层级对数据进行分析,审计人员可以快速从多角度获取数据,对数据进行动态分析。 直播电商生态系统涉及供应链各个方面,交易的发生会与多方存在特定关系,运用XBRL 和OLAP 技术能够迅速、准确、高效地对这些特定关系进行分析总结,并能够根据审计人员的需要进行数据多维度动态变换,极大地提高了审计人员的审计效率和准确性。

(三)数据审核与预警

数据加工与分析阶段通过对历史数据的挖掘和学习,分析出数据间的关联关系。 接着要对已分析的历史数据进行审核。 通常而言,大部分历史数据均符合标准,但会存在少部分离群值较大的数据,大数据审计平台需要对这部分异常数据进行进一步分析,核查其出现的原因及影响。 审核完成后自动形成电商行业审核预警动态机制,在以后的审计过程中,一旦出现距离标准值较远的异常数据,大数据审计平台则发出预警,提醒审计人员和审计机构提高警惕,重点对这部分数据所涉及的业务进行审计,加大对该部分业务审计证据的搜寻力度,以降低审计失败的风险。

(四)区块链函证

函证是审计工作中重要的审计程序,区块链函证是大数据审计平台的最后一步,同时也是大数据审计平台完成闭环的重要一步。 传统审计中,由于技术限制,函证的收回率较低并且存在较大的舞弊风险。 区块链具有可追溯、不可篡改的特点,将区块链技术应用于函证程序可有效克服传统审计函证程序中存在的问题。 直播电商大数据审计平台将整个生态系统纳入大数据审计平台中,打通直播电商与生态系统内各主体间数据壁垒,同时运用区块链技术进行函证,节省了发函回函的往来时间,提高了函证内容的真实性和准确性,同时也提高了函证的回函率。 由区块链函证取得的信息将作为原始数据,在大数据审计平台中完成采集与存储、加工与分析、审核与预警的审计流程,从而使大数据审计平台完成闭环。

猜你喜欢

今日农业(2022年4期)2022-11-16

今日农业(2022年16期)2022-11-09

现代家电(2022年4期)2022-04-07

现代艺术(2022年1期)2022-02-07

恋爱婚姻家庭(2021年17期)2021-07-16

财经天下周刊(2018年2期)2018-02-08

新民周刊(2017年6期)2017-03-20

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

中外玩具制造(2013年12期)2014-05-05