证券业企业人力资本价值评估

——以西部证券为例

2022-10-25 03:02康晓沛陈世桥凌峰通讯作者

中国商论 2022年19期

康晓沛 陈世桥 凌峰(通讯作者)

(广西科技大学经济与管理学院 广西柳州 545006)

1 研究背景和意义

1.1 研究背景

如今,经济增长的关键因素是技术的创新和知识的进步,伴随着人才市场的不断成熟与完善,人力资本作为一项新型无形资产,越来越广泛地进入人们生活中的各行各业。同时,由于我国国民对待职业的看法和观点不断转变,人才流动性越来越强,使得各界学者对人力资本价值的研究越来越重视。由于信息不对称及市场人才流动不充分等,我国对高质量人才的需求量仍然很大。市场往往具有一定的风险性,复合性、专业性等条件成为市场选择人才的附加标准。因此,对于一些行业便会出现高学历从业者的集中,高质量人才的集中促进企业的发展,同时推进我国经济的进步。

1.2 研究意义

如今,人才素质评定、职业发展通道等人力资源管理方案受到了广泛关注,但也正是因为高学历人员的密切集中,使得若干企业,如金融企业、科技企业等往往不会像小企业那样更重视人才价值,导致人力资本价值的低估,对企业拥有的人力资本价值没有正确评估,往往会使企业流失人才,对企业造成不良影响。因此,合理评估企业尤其是高质量人才集中的企业人力资本的价值,对于企业来说具有重要意义。

本文主要在经济视角下对人力资本价值进行评估。证券业企业的不断增加和成长,使得高素质人才的需求越来越多。人力资本价值是证券业企业价值增长的重要推动力,对企业价值的影响越来越大,因此用合理的数字衡量企业拥有的人力资本价值,对企业的快速发展来说具有重要意义。

2 人力资本理论分析

2.1 人力资本概念

资本指的是可以生产及应用到经济过程中的一种生产要素,我国经济市场较为发达,不仅生产着大量资本,如物质资本,还大量使用着资本,使得资本不断生成使用,实现不间断的资本流转,从而不断促进经济发展。

资本概念一直沿用至今,其内涵被后人不断丰富完善,人力资本在成为物质资本以后,便一直是社会经济关注的焦点。一方面,人获得知识及各种技能需要大量的实践和精力投入,只有经历不间断的锻炼学习才可以得到,而且知识在更新,那么一个人的能力在其一生当中也处于不断迭代更新的过程。因此,可以说个人所拥有的各种知识和技能及人力资本的价值是经济社会塑造的。另一方面,当人学习完成所需的知识和技能并进入工作后,其拥有的知识和技能就可以看作一种生产要素,在工作中能够转换为生产力,从而为企业创造价值,促进人力资本价值提升及社会的不断发展。由此可知,人力资本与物质资本本质上相同,在投入和产出中不断迭代、不断循环、不断产生和消耗,符合资本的定义。因此,在现代经济研究过程与企业的管理过程中,资本概念越来越多被应用于在人本身,故人或人所带来的能力、价值被称为人力资本。

2.2 人力资本价值构成

人力资本需要个人时间和精力的投入及其他资源的投入构成,并且人力资本进入工作后能够给企业创造价值。人力资本的价值除了后期给企业带来的收益之外,还应该包括对人力资本前期时间、金钱和精力的投入。同时,由于要培养一个高质量人才往往不是一朝一夕就能完成,要经过很长时间的学习和锻炼才能形成,因此除了投资成本及人力资本的剩余价值外,还包括时间价值和风险价值。

2.2.1 人力资本投资成本

人力资本的形成与沉淀可以分为若干部分,是一个漫长且具有波动性的。第一,投资主体具备多种性质,它随着人的不断生长而不断产生变化,其中政府、企业、家庭、个人等都可以看作投资主体,他们在人成长的不同阶段发挥着各种不可磨灭的作用。第二,投资内容的多样化,内容可能会产生投资内容间的重叠,其中不仅包括在人成长一生中的教育学习、健康锻炼等前期不断的资本投入,还包括在社会中所经历的企业获取、能力再开发再教育及人才培养诸多方面的后期资本投入。

2.2.2 人力资本剩余价值

人力资本的剩余价值可以理解为,当企业拥有该人力资本时,可以将该人力资本看作企业资本的投入,它可以为企业创造或带来未来价值。人力资本对企业做出贡献的多少及该人力资本所能带给企业利润增加的多少都可以看作人力资本为企业带来的价值,因此对企业所具有的剩余创造价值,人力资本具有相应的分配权力。一般情况下,在企业中,人力资本的所有者和非所有者会构成不完全契约关系,且两者都应具备获得企业剩余创造价值的权利。

2.2.3 时间价值

众所周知,货币是拥有时间价值的,人力资本同样具备时间价值。如果要评估人力资本的价值,就需要将人力资本过去、现在及将来可能的投入都算进去,且要考虑人力资本未来获得的投资收益,将这些投入及收益在某个特定时点进行结合,即该评估时间人力资本的价值。

2.2.4 风险价值

在投资过程中,风险往往和收益共存,所以投资的回报率包括风险回报,各种资本的投资都应该获得,因为是承担了一定风险得到的,超过了人力资金时间价值的额外回报,又称为风险价值。人力资本的投资主体为企业,企业的契约会带来一定的风险且当企业投资主体进行投资行为时,同样存在投资风险,一般而言,风险和收益具有正相关关系。

3 人力资本价值评估模型

3.1 传统方法介绍

传统的评估方法有成本法、市场法和收益法。对于成本法来说,历史成本法和重置成本法是经常用到的评估方法。历史成本的判断是基于财务会计角度,指的是从企业获取该人力资本开始,为其支付的所有费用,选用这种方法计算人力资本的价值具有一定的合理性,但是这种方法忽略了人才来企业之前所花费的支出。采用重置成本法虽然会考虑人力资本的时间价值,但是人力资本的效率及其为企业未来价值所做的贡献就会被忽略。

采用市场法对人力资本价值评估需要找到三个及以上相似的可比交易案例,要求收集到的资料真实可靠,相应选择的可比指标能够合理量化。但是在现实中,由于人力资本交易案例较少,没有成熟的交易市场,信息获取比较困难,且高素质的人力资本个体差异就比较大,所以采用市场法评估较为困难。

收益法的原理是预期理论,从效用价值角度来看,采用收益法对人力资本价值进行评估的依据是人力资本可以为企业带来预期收益。企业为获得该人力资本所付出的金钱、代价等可以看作企业的投资,企业获得的未来收益即该人力资本的价值,对人力资本进行评估的公式如下:

其中:——被评估人力资本价值;

——人力资本分成率;

——未来第期预计企业收入;

——人力资本折现率。

人力资本有别于其他物质资本,人具有主观能动性,人在不断学习和进步的过程中会增加人力资本的价值。人力资本价值的评估会受到很多因素的影响,因此对人力资本价值评估要全面、综合考虑影响人力资本价值的因素,并将其合理地纳入评估过程中,对收益法进行改进来评估证券业企业人力资本价值会使结果更加客观合理。

3.2 收益法评估模型

本文运用改进的收益法对证券业企业人力资本价值进行评估,计算证券业企业将来获得的收益额进行折现,折现到评估基准日,再按照企业拥有的人力资本在企业收益中所占的贡献确定其分配率,从而评估证券行业人力资本价值,公式如下:

其中:C——科技创新企业人力资本的产出贡献率;

——被评估人力资本价值;

——人力资本分成率;

——未来第期预计企业收入;

——人力资本折现率。

3.3 参数的确定

3.3.1 未来预期收益

在企业业绩增加和企业绩效增强的过程中,包含该企业拥有的人力资本所做出的贡献。在现实的评估实务中,对企业预期收益的预测往往是以企业的净利润为基础进行预测的。目前,对于证券行业的上市公司,越来越多的学者及研究人员更多地关注企业所拥有的扣除经常性损益后的净利润。本文对企业未来预期收益的测算也运用扣除非经常性损益后的净利润。

3.3.2 人力资本贡献率

对于企业所拥有的人力资本贡献率的测算,本文在参考其他文献的基础上,采用柯布道格拉斯生产函数进行预测,柯布道格拉斯生产函数的公式如下:

其中:、分别表示产出、物质资本和人力资本要素投入;和分别表示物质资本、人力资本的产出弹性系数。

之后不少学者认为不能简单地将所有的劳动力都看作同样的,体力劳动和脑力劳动相同时间内所付出的劳动力是不同的,其为企业做出的贡献能力的大小也是不同的,因此学者对柯布道格拉斯生产函数进行了改进,修正后的柯布道格拉斯生产函数如下:

其中:Y ——证券业企业在第年产出;

()——第年技术进步;

K 、H——第年该企业的物质资本和人力资本;

、——物质资本和人力资本的弹性系数。

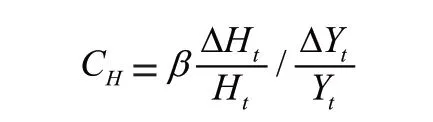

对其进行求导计算得到人力资本的贡献率:

3.3.3 折现率

折现率又称投资报酬率,折现率的合理选取对评估结果有至关重要的影响。企业所有者通过对企业人力资本进行投资,从而获得一定的收益,在这个过程中,企业所有者需要承担一定的风险。由于人力资本的价值受到各种因素的影响,会使人力资本价值评估的折现率大于无风险收益率。本文选用权益回报率测算人力资本的折现率,由于对企业未来收益的预测选用的是企业扣除非经常性损益后的净利润,因此需根据实际情况对权益回报率进行相应调整,即折现率。

4 证券业企业人力资本价值评估案例

4.1 公司基本情况

西部证券股份有限公司于2001年在陕西省西安市注册成立,其注册资本为446958万元,于2012年在深圳证券交易所上市(股票代码002673)。企业上市初期经营状况良好,上市前三年的净利润呈现稳定上升趋势。截止到本文的评估基准日,根据有关报表披露,该公司的总资产为638.63亿元,净资产为261.08亿元。

4.2 参数的确定

4.2.1 收益额的确定

西部证券于2012年上市,扣除非经常性损益后的净利润从2012—2015年呈稳定上升趋势,之后略有下降。本文运用线性回归方法对企业扣除非经常性损益后的净收益进行预测,同时由于证券业企业属于较为新兴的行业,该行业的人力资本具有相对较高的流动性。因此,本文假定10年为企业人力资本的预测期,扣除非经常性损益后的净收益的回归方程及预测结果(表1)如下:

表1 西部证券2021—2030年未来预期收益预测值 (单位:亿元)

4.2.2 人力资本贡献率

对于企业人力资本贡献率的测算,本文从国泰安数据库选取证券业行业的样本进行分析,证券业企业共有36家,剔除一些信息缺失严重的数据后,还剩32家。对于所需数据的选择,企业产出水平选择企业的营业总收入来表示;对企业所拥有的物质资本存量选取企业拥有的固定资产净值来表示;对于人力资本存量的衡量,参考其他文献中关于证券业企业人力资本存量的公式,如下:

其中,和分别表示企业管中第年的普通员工人数和高管总人数。

对收集到的数据在Excel中进行整理,将整理好的数据导入EVIEWS进行回归,选用2012—2020年我国上市公司证券业企业的数据,得到的回归函数为:

由回归结果可以看出,人力资本贡献率大约为16.33%,通过查阅相关文献与已有研究进行比较,认为该结果较为合理。

4.2.3 折现率

本文选用权益回报率作为人力资本价值评估的折现率,因此确定以证券业全行业扣除非经常性损益后的加权平均净资产收益率作为折现率。选取2012—2020 年我国证券行业 ROE均值,约为7.31%作为折现率。

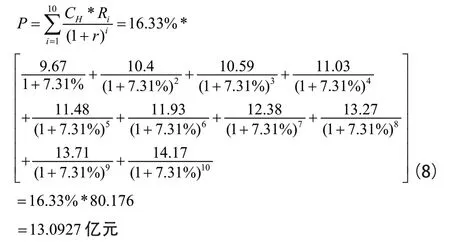

4.3 西部证券人力资本价值评估

西部证券企业的各个参数确定后,将其带入上文对企业人力资本价值评估的公式中,就可以确定该企业的人力资本价值,以 2020年12月31日为评估基准日,得到西部证券人力资本价值如下:

4.4 西部证券评估结果分析

综上所述,对企业所拥有的人力资本价值的评估可能会受到多种因素的影响,比如企业员工拥有的身体健康状况等。如果仅将企业职工的薪酬水平作为企业人力资本价值的评估值,就会导致企业拥有的人力资本价值被低估,将其作为企业人力资本价值的衡量标准尚且不足,但对我国企业人力资本价值的评估尚有一定的参考意义。将西部证券年报中所披露的职工薪酬等信息与本文所评估出的结果进行比较,如表2所示。

表2 西部证券2020年年报信息摘取与对比(单位:亿元)

经过比较可以看出,采用本文的收益法对人力资本价值进行评估的结果比职工的薪酬水平高一些,且差距尚在合理范围之内,对评估企业人力资本价值具有一定的借鉴意义。

猜你喜欢

出版人(2017年8期)2017-08-16

现代商贸工业(2016年14期)2016-12-27

时代金融(2016年29期)2016-12-05

股市动态分析(2016年30期)2016-08-15

澳门月刊(2016年6期)2016-06-15

现代经济信息(2016年9期)2016-05-24

商(2016年6期)2016-04-20

中国经济信息(2015年8期)2015-05-05

时代英语·高三(2014年5期)2014-08-26

商界(2000年8期)2000-06-14