我国体育彩票业发展空间演化及影响因素研究

2022-10-24 07:42魏敏敏张凤彪

天津体育学院学报 2022年5期

魏敏敏,张凤彪

1994年3月11日,《国务院办公厅关于体育彩票等问题的复函》(国办函[1994]30号)中,同意天津等部分省(市)发行体育彩票;4月5日,经中央机构编制委员会批准,国家体委成立体育彩票中心,正式拉开新中国体育彩票业发展的序幕。截止到2020年12月31日,我国体育彩票销售额累计达到21 566.11亿元,筹集体育彩票公益金5 654.38亿元,为我国体育事业和其他社会事业发展提供了大量资金支持和保障。目前,体育彩票已由部门彩票上升为国家公益彩票。2021年10月,国家体育总局关于印发《“十四五”体育发展规划》的通知(体发〔2021〕2号)指出,坚持国家公益彩票定位,加强体育彩票管理,完善体育彩票风险防控长效机制;加强战略管理、运营管理、创新引领、人才保障,提高体育彩票发行销售的整体效能,推动体育彩票业安全健康持续发展。

目前,学术界对体育彩票研究主要集中在关于体育彩票政策法规、监督管理[1-4]、体育彩票社会责任[5-6]、体育彩票营销[7-8],体育彩票销售及市场占用率[9-10],体育彩票空间集聚及异质性[11-12]等。由于我国各地区社会经济发展水平、人口数量、习俗和偏好等方面空间差异明显,体育彩票业的发展也呈现显著的区域非均衡态势。体育彩票业欲实现高质量、区域协调发展,必须深入研究其区域非均衡特征。受区域地缘经济及新地理经济学的影响,学术界对不同行业、产业(如经济、能源、环境、工业等[11-12])掀起空间格局演化研究的热潮。重点研究区域均衡、区域相关、空间集聚和空间格局演化等[13-14]问题。GWR模型将空间位置引入参数回归分析中,用于空间演化影响因素分析,如对区域经济发展不平衡或空间分异影响因素分析[15-16],体育彩票销售额影响因素分析[17-19]。体育彩票业发展水平不应该仅考虑体育彩票销售额,还应考虑体育彩票业规模和成本。因此,本研究从规模、成本、收益3个方面对我国体育彩票业空间演化及影响因素进行研究具有重要理论与现实意义。

1 研究方法、指标选取与数据来源

1.1 ESDA方法

ESDA是探索性数据分析(Exploratory Data Analysis,EDA)在空间数据分析领域的推广,通过计算相关空间指数(如全局莫兰指数等),分析数据的空间变化趋势和区域间的差异程度。选取空间自相关指标Moran'sI来研究体育彩票业的空间异质性,Moran'sI分为全局Moran指数和局部Moran指数,全局Moran指数可反映体育彩票业不同指标在空间上的分布情况。但全局空间自相关分析只能从整体上揭示其空间依赖程度,不能提供详细的局部空间差异性,全局Moran指数的计算方法:

本研究采用的局部Moran指数是基于全局Moran指数提出的局部空间关联指标,是对全局关联指标的分解。对于任意一个局部空间区域,局部Moran指数LISA指标的计算方法:

式中:n为体育彩票业研究中各个省级区域的空间单元总数;Ei、Ej为各个省级区域空间单元i、j上的属性值为各个省级区域空间单元上的平均属性值为我国省级区域体育彩票在n个空间单元的方差,其中

1.2 地理加权回归模型(GWR)

分析现有文献,地理加权回归模型对空间影响因素进行分析具有独特的优势,即允许不同区域回归系数随空间距离变化,以反映因变量和多个自变量之间的局部关系。本研究设体育彩票业发展水平为wi,第i点的空间坐标为(xi,yi)。构建如下模型:

式中:β1(xi,yi)为经济发展水平与体育彩票业发展水平的回归系数;β2(xi,yi)为区域收入能力水平的回归系数;β3(xi,yi)为地区民众受教育程度的回归系数;β4(xi,yi)为地区城镇人口数量的回归系数;F1i,F2i,F3i,F4i为各个解释变量矩阵;α(xi,yi)为方程截距项;εi为误差项,服从方差为常数的正态分布。

1.3 指标选取与数据来源

体育彩票业发展与地区人口规模具有一定相关性,由于我国各地区人口规模差异较大,为了客观、准确地反映我国体育彩票业发展状况,在空间演化分析中以每万人拥有体育彩票销售机构数量(销售网点)代表体育彩票业规模,以人均体育彩票发行费用、销售佣金、中奖金额总和代表体育彩票业成本,以人均体育彩票销售额代表体育彩票业收益。在体育彩票业影响因素分析中,选取体育彩票销售额为被解释变量,选取地区生产总值、居民可支配收入、失业率、城镇化率为解释变量。其中,体育彩票销售额代表地区体育彩票业发展水平,地区生产总值代表区域经济发展水平,居民可支配收入代表区域民众收入能力水平,失业率代表地区失业情况,城镇化率代表地区城镇化水平。体育彩票销售额、体育彩票销售网点样本数据来源于《中国彩票年鉴》,体育彩票销售佣金、发行费用数据来源于《体育事业统计年鉴》,人口、地区生产总值、居民可支配收入、失业率、城镇化率等指标数据来源于《中国统计年鉴》。

2 我国体育彩票业发展空间演化研究

2.1 我国体育彩票业发展时间序列分析

2000—2020年,我国体育彩票业规模呈稳步增长的态势,表现为体育彩票销售机构数量(销售网点)从2000年的2.1万个,增长到2020年的18.58万个,增长了7.85倍,年均增长率12.38%。随着体育彩票业规模的增长,体育彩票发展成本呈现波浪式递增的趋势。2000年,体育彩票发展成本仅为63.68亿元,2020年增长到1 415.92亿元,增长了21.23倍。体育彩票业发展成本增长速度远远大于体育彩票业发展规模速度,其主要原因是发行费用、销售佣金、中奖数量和金额出现大幅增长。2000—2020年,我国体育彩票业收益呈现快速增长趋势,体育彩票销售额从2000年的91.14亿元,增长到2020年的1 894.65亿元,累计销售额21 393.40亿元,年均增长率达到19.51%。2019、2020年体育彩票业发展成本和收益均出现一定下滑,主要原因是新型冠状病毒导致居家隔离,大量企业停产,居民可支配收入出现严重下滑。

2.2 我国体育彩票业发展空间自相关分析

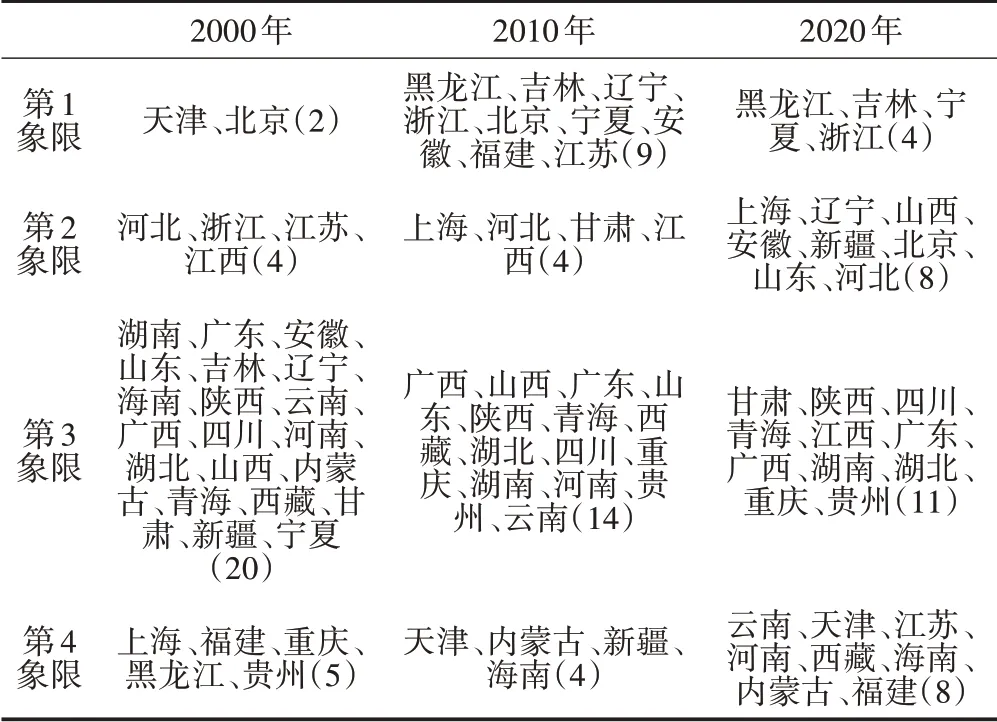

选取2000、2010、2020年我国大陆31个省(自治区、直辖市)体育彩票业规模、成本、收益样本数据进行局部空间自相关分析。利用Geoda软件绘制莫兰散点图和各省份象限分布表。

2.2.1 我国体育彩票业发展规模的相关性分析2000—2010年,我国各地区体育彩票业发展规模空间自相关性呈下降趋势,从2000年的0.401 47,降到2010年的0.146 482,但仍存在空间聚集特征,高—高和低—低聚集比较明显,表明我国体育彩票业发展规模区域差异性依然存在;我国各地区体育彩票发展规模空间相关性进一步减弱,由空间正相关转变为空间负相关,且趋于0,呈现随机分布特征,说明我国各地区体育彩票发展规模差异逐渐缩小,各地区体育彩票销售网点布局基本完成,体育彩票业发展规模呈现一定的普惠性、公平性和包容性特征。

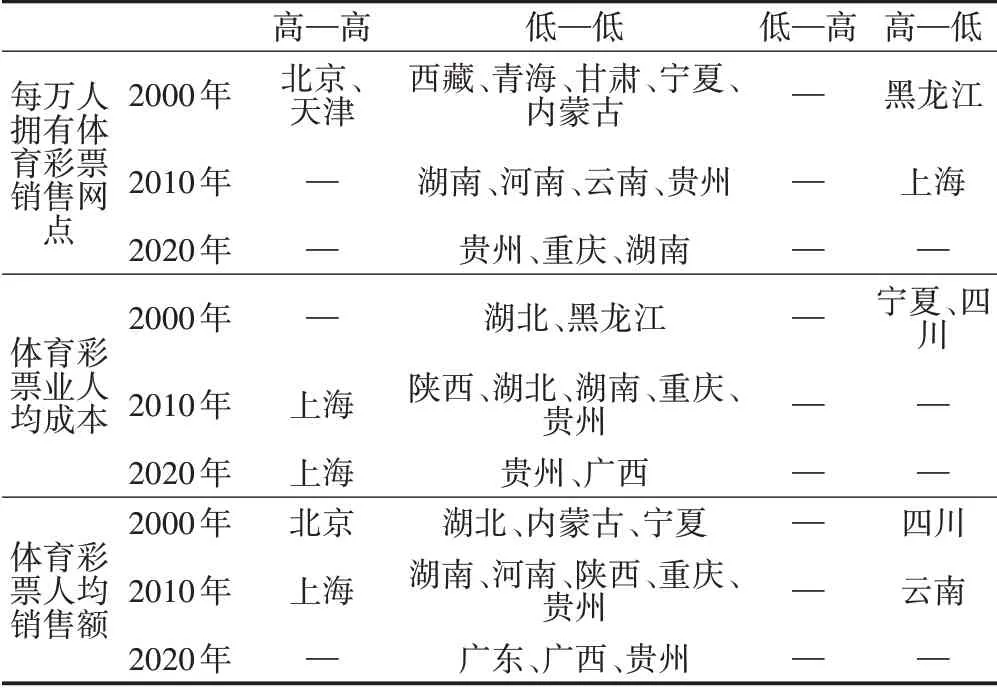

2000年,每万人拥有体育彩票销售网点落入第1象限和第3象限的省市共有22个,占研究地区总数的70.97%。其中,北京、天津在第1象限,呈现“高—高”集聚特征,说明这两个地区体育彩票销售网点呈现相互促进、相互发展的局面;湖南等在第3象限,呈现“低—低”集聚特征,说明这些地区体育彩票销售网点自身发展较弱,同时对周边地区影响较小;河北等在第2象限,呈现“低—高”集聚特征,说明这些地区自身发展较为落后,但周边地区发展较好,具有一定过渡性特征;上海等在第4象限,呈现“高—低”集聚特征,说明这些地区自身发展好,但周边地区发展较为落后,在空间上存在极化效应。2010年,每万人拥有体育彩票销售网点第1象限的地区增加到9个,第4象限的地区减少1个,第3象限的地区减少到14个,说明我国各地区体育彩票销售网点不仅自身发展较快,还受到周边地区的带动作用,主要原因有2个方面:2009年5月《彩票管理条例》颁布实施,使我国体育彩票业发展进入法治化和规范化发展阶段;由于各地区经济均出现快速增长,为体育彩票业发展提供了物质基础。2020年,黑龙江等4个地区在第1象限,上海等8个地区在第4象限,甘肃等11个地区在第3象限,云南等8个地区在第4象限。总体上看,经过20年的发展,我国体育彩票业规模均出现快速增长,但受到人口因素或地区经济因素的影响,广东、广西、四川等地区“低—低”集聚特征未得到明显改变(见表1)。

表1 2000、2010、2020年体育彩票发展规模莫兰指数散点分布Table1 Scatter distribution of Moran index of sports lottery development scale in 2000,2010 and 2020

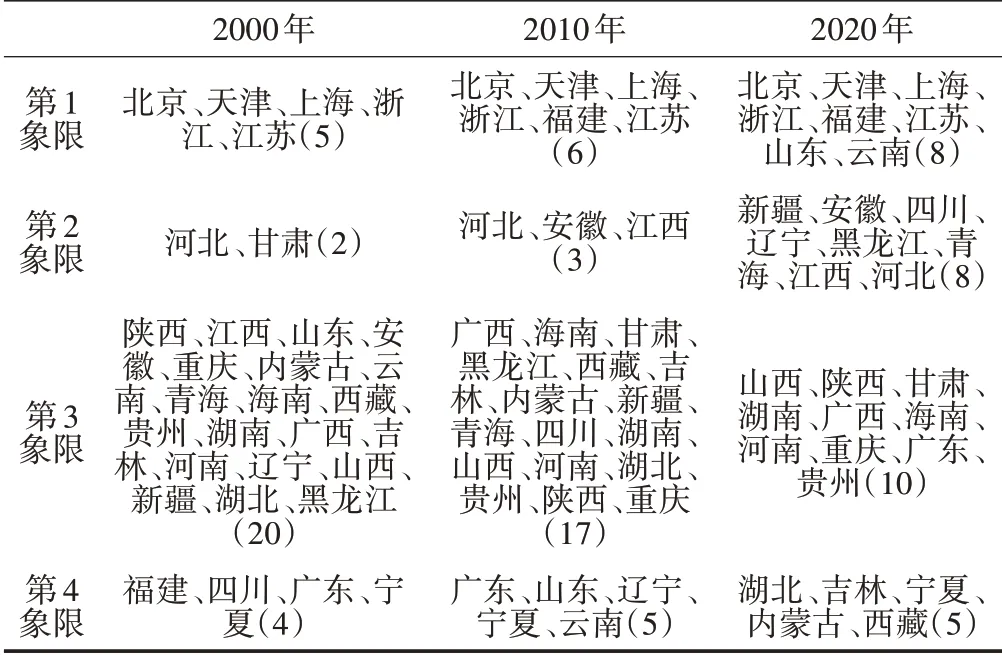

2.2.2 我国体育彩票业发展成本的相关性分析2000—2020年,我国各地区体育彩票业发展成本空间自相关性呈倒U型发展趋势,即从2000年的0.245143,上升到2010年的0.332 406,到2020年又下降为0.103 593,但仍保持大部分散点落于第1、3象限,仅少数散点落于第2、4象限,存在较强的空间聚集性,表明我国体育彩票业发展成本区域差异性依然较大,这主要由我国地区之间人口规模、经济发展水平和资源禀赋的巨大差异造成的。相对体育彩票业发展规模,我国各地区体育彩票业发展成本的空间自相关均较高,说明我国各地区体育彩票业发展成本空间聚集性更强。

2000年,我国体育彩票发展成本落入第1和第3象限共25个,占研究地区总数的80.65%。其中,北京等在第1象限,呈现“高—高”集聚特征,且均为东部地区;湖南、广西等20个在第3象限,呈现“低—低”集聚特征,说明上述地区体育彩票业发展水平较低,发行成本相对较高;河北、甘肃在第2象限,呈现“低—高”集聚特征;福建等在第4象限,呈现“高—低”集聚特征,表明这些地区体育彩票业发展水平较高,但江西、贵州、广西等邻边地区发展相对落后。2010年研究期内莫兰指数达到最高,表明其空间相关性得到进一步增强。具体来看,第1象限在其他省份不变的基础上增加了福建,说明福建与邻边省份(浙江、广东)的空间交互作用得到充分显现,实现了“极化型”向“高效型”跨越;第3象限的绝大多数省份均属西部地区,说明西部省份体育彩票发展存在资源配置不合理、利用效率较低等问题;第2和第4象限呈空间负相关,说明这些地区发展趋于离散,存在负向空间依赖性。其中,第2、4象限分别新增安徽、江西和山东、辽宁、云南,且均由第3象限跃迁。2020年,31个省份落入象限的数量相对均衡:第1、2象限包含省份数量在考察期内达到最大,分别以东部地区、西部地区为主;第3象限包含的省份数量大幅度减少,说明部分省份亦呈现合作互助、互利共赢的趋势,如黑龙江和吉林。纵观2000—2020年,第1、2、4象限和第3象限呈“剪刀差”发展特征,即前者省份数量呈逐年增加态势,后者则逐年减少。北京、天津、上海、浙江、江苏在整个考察期内均位于第1象限,说明上述省份体育彩票业发展在经济地理位置和资源禀赋方面始终处于优势地位;与之相反,陕西、湖南、广西、海南、河南、重庆、贵州在观测期均位于第3象限(见表2)。

表2 2000、2010、2020年体育彩票业发展成本的莫兰指数散点分布Table 2 The Moran Index Scatter Distribution of the Cost of Sports Lottery Industry Development in 2000,2010 and 2020

2.2.3 我国体育彩票业收益的相关性分析2000—2020年,我国各地区体育彩票业收益空间自相关性呈持续下降态势,即从2000年的0.380 928,下降到2010年的0.338 176,到2020年下降为0.092,但均为正值,呈现空间正相关关系。2000—2010年下降幅度较小,说明各地区仍存在明显的空间集聚效应,即“强者愈强,弱者愈弱”。2010—2020年下降幅度较大,主要原因在于:各地区政府部门通过制定政策等措施,使得区域间的显性差异减小;由于2020年突发的新冠肺炎疫情,居家隔离,导致体育彩票销售收入大幅下降。

2000年,第1象限有6个省份,第3象限21个,合计数量占总数的67.74%。超过2/3省份的体育彩票业收益水平偏低,扎堆集聚“低—低”象限内,以中西部地区为主。2010年,依然主要分布在第1、3象限且数量减少,但第3象限省份数量仍多于第1象限,说明体育彩票收益水平较低地区间的集聚效应更为明显。第1象限省份分布同2000年整体一致,呈现出以北京、天津为中心的京津发展圈和以上海、江苏、浙江为主的长三角发展圈,为深入实施区域协调发展战略打下坚实基础。地区之间具有“虹吸效应”的第4象限包含省份数量达到考察期最大,主要以东部地区为代表。2020年,第1象限数量有所增加,山东、宁夏、云南的体育彩票收益水平得到极大提升;四川、辽宁等5个省份分别从第3、第4象限跃迁第2象限,说明上述省份体育彩票业收益处于较低水平,且与周边地区的协调机制尚未形成。总的来看,在考察期内第3象限包含的省份均大于第1、2、4象限,说明体育彩票收益水平较低的省份彼此为邻的现象尚未有所改变;河北省在观测期间均位于第2象限,说明京津与河北省发展协调程度仍较低,现阶段京津地区发展速度已然放缓,河北省理应通过政策扶持、市场驱动等方式促进其体育彩票业发展,进一步强化京津冀协同发展;第四象限省份分布整体变动较大,说明这些省份体育彩票业收益较不稳定,与周边地区收益依然存在较大差异(见表3)。

表3 2000、2010、2020年体育彩票业收益莫兰指数散点分布Table3 Scatter Distribution of Moran Index of Sports Lottery Industry Income in 2000,2010 and 2020

2.3 我国体育彩票业发展空间集聚性分析

2.3.1 体育彩票业发展规模的集聚性分析2000年,我国体育彩票业发展规模通过LISA集聚显著性检验有8个地区,其中集聚性显著性水平最高为甘肃(P<0.001),其次为宁夏(P<0.01),北京、天津、黑龙江、内蒙古、青海、西藏P<0.05。北京、天津呈现显著的“高—高”集聚,表明京津地区体育彩票业发展规模依旧保持高位,对邻边地区经济辐射作用不断增强;西藏、青海、甘肃、宁夏、内蒙古呈现显著的“低—低”集聚,形成以西部地区为代表的体育彩票业发展规模低水平集聚带;黑龙江发展较快,与周围发展缓慢区域形成“高—低”集聚效应,其他地区不显著。原因是2000年我国体育彩票业仍处于起步阶段,规模较小,各地区每万人拥有销售网点数量较少,故无法形成大面积的“高—高”集聚效应。2010年,通过LISA集聚显著性检验的地区减少至5个(湖南、河南、云南、贵州和上海),且均通过5%显著性水平。其中,北京、天津退出“高—高”集聚区,“低—低”集聚区包含湖南、河南、云南、贵州,“高—低”集聚区黑龙江被上海取代,其他地区没有通过显著性检验。2020年,通过显著性检验的有3个(贵州、重庆和湖南),均位于“低—低”集聚区,其他地区不显著。2020年,体育彩票业规模水平的空间格局一定程度受之前起步阶段和全面调整阶段空间格局的影响,西南地区呈显著的集聚特征。在高质量发展时期,中西部体育彩票业规模水平依旧相对较低,需进一步开发中西部地区的体育彩票市场,增加中西部地区机构数量既顺应国内经济大循环之势,利于体育产业东西部均衡发展,亦利于中西部体育彩票业自身发展。

2.3.2 体育彩票业发展成本的集聚性分析2000年,我国体育彩票业人均成本通过LISA集聚显著性检验,仅有4个地区显著性水平P<0.05。湖北、黑龙江呈显著“低—低”集聚特性,表明这两地体育彩票业和区域经济发展水平较低,无法形成资源集聚进而提高人均成本;宁夏、四川呈显著“高—低”集聚,说明这两地体育彩票业人均成本较低,与邻边地区发展形成强烈反差,原因可能在于未与周边地区建立良好协调发展机制,其辐射带动作用不明显;其他地区未通过显著性检验。2010年,通过LISA集聚显著性检验的地区增加至6个,显著性水平P<0.05。上海呈显著“高—高”集聚特性,说明上海体育彩票业发展迅速,降低发行成本;陕西、湖北、湖南、重庆、贵州呈显著“低—低”集聚特性,说明这些地区在地理位置上虽为邻省,但整体体育彩票业人均发行成本仍较高,理应引起相关部门重视;其他地区未通过显著性检验。2020年,通过LISA集聚显著性检验地区减少至3个,显著性水平P<0.05。上海仍较好地保持“高—高”集聚特性;贵州、广西呈显著“低—低”集聚区;其他地区并不显著。总体上,我国大部分地区体育彩票发行成本水平较高,应借助长三角经济区、珠三角经济区建设,科学合理地扩大规模、拓展市场、降低发行成本,加速体育彩票业的高质量发展,将利于体育彩票业区域均衡发展(见表4)。

表4 2000、2010、2020年我国各省体育彩票业发展规模、成本、收益LISA集聚一览表Table4 LISA cluster list of the development scale,cost and income of the provincial sports lottery industry in 2000,2010 and 2020

2.3.3 体育彩票业收益的集聚性分析2000年,我国人均体育彩票销售额通过LISA集聚显著性检验有5个地区,显著性水平P<0.05。北京呈显著“高—高”集聚特征,说明该地体育彩票业发展相对成熟,因其在区域位置、经济状况、市场资源获取等方面具有优势,有效促进体育彩票销售额稳步增长;湖北、内蒙古、宁夏呈显著“低—低”集聚特征;四川呈显著“高—低”集聚特性,说明四川体育彩票业发展良好,其销售额较高,但与邻边地区存在明显的空间异质性;其他地区未通过显著性检验。2010年,通过LISA集聚显著性检验的地区数量增加至7个,显著性水平P<0.05。上海取代北京呈显著“高—高”集聚特征;湖南、河南、陕西、重庆、贵州呈显著“低—低”集聚特性,且主要以中西部地区,说明我国体育彩票业在此发展阶段则出现了东西部分异的空间态势;云南取代了四川呈现出显著的“高—低”集聚特征,其他地区并不显著。2020年,通过LISA集聚显著性检验的地区数量减少至3个,达到考察期内数量最少,显著性水平P<0.05;上海退出“高—高”集聚区,广东、贵州、广西呈显著“低—低”集聚特性;其他地区未通过显著性检验。2020年,体育彩票业发展空间格局相较于起步创业阶段出现明显变化,中西部地区受政策影响出现多区域规模、成本和收益集聚现象。此阶段,成本和收益空间格局极度相似,规模空间格局与成本、收益空间格局截然不同。空间格局上,体育彩票业网点数量在个别中西部地区较低,且呈现一定集聚现象,说明体育彩票业在中西部地区存在价值洼地,应加速开发中西部地区体育彩票市场,提高中西部地区人均收益水平,减少发行成本和规模成本的浪费。目前,成本和收益格局已经固化,仅在东部沿海区域“高—高”集聚,虽然收益高,但成本也居高不下,需以高质量发展为处方,降低东部沿海区域的无效成本支出,提高东部地区的利润率。最后,应从区域均衡发展入手,重点解决中西地区体育彩票业存在的问题,提高人均收益水平。

3 我国体育彩票业发展的影响因素分析

3.1 GWR回归结果

体育彩票业发展受社会、政治、经济、文化等各方面的影响较大,为更好地指导体育彩票业区域协调发展,需要判别社会经济环境变量对体育彩票业的影响。为此,本研究运用ARCGIS10.2软件,采用AIC信息准则法得到影响体育彩票业规模空间格局演变各变量的GWR回归结果(见表5)。

表5 体育彩票销售额GWR回归系数估计Table5 Sports Lottery Sales GWR Regression Coefficient Estimation

模型调整后拟合优度在90%以上,说明模型能较为理想地模拟社会经济环境变量对体育彩票业规模水平的影响。模型的局部拟合R2=0.921 2~0.921 4。不同地区模型的拟合程度存在较小差异,不存在极值地区,AIC信息准则值为860.658,说明模型具备普适性。

3.2 社会环境变量对体育彩票业整体影响

根据GWR回归系数可知,地区生产总值的回归系数为1.027~1.028,回归系数为正,同时,其系数绝对值相比其他变量最大,说明地区生产总值对体育彩票业发展具有显著正相关。居民可支配收入的回归系数为正,数值较小,说明居民可支配收入对体育彩票业存在一定正向影响。失业率的回归系数为0.04左右,原因在于失业率提高,失业的居民更有意愿参与体育彩票购买活动。由此,可将体育彩票业和当地就业情况进行联系和分析,利于相关就业政策的制定以及彩票业发展的政策规划。城镇化率的回归系数在-0.138左右,表明当前阶段我国城镇化过程中存在非均衡、不协调的现象,一定程度上限制了体育彩票业的发展。

3.3 社会环境变量对不同区域体育彩票业的影响

地区生产总值、居民可支配收入、失业率和城镇化率的地区系数空间分布显示,以上指标均与体育彩票业呈空间线性相关特征。其中,地区生产总值对体育彩票业有明显的正向促进作用。就区域分布而言,中部地区影响最小,东部沿海地区、东北地区和西部影响最高;在区域经济发展水平较高的区域,体育彩票业发展相对较好,如长江三角洲、珠江三角洲、京津冀等。由于西藏、新疆以及东北地区经济发展水平相对较低,体育彩票业对其吸引力高于东部地区,说明这些地区需要开发针对高端消费者的体育彩票业市场。居民可支配收入与体育彩票业销售额呈现相关关系。西藏、青海、新疆等西部地区的影响程度最低,中部地区影响程度相对较低,东部沿海地区影响程度最大。说明居民收入较高的地区更有意愿,也更有能力进行体育彩票消费。失业率对体育彩票业发展有较小的促进作用,在经济相对发达的地区表现得更为明显,如长三角经济圈、珠三角经济圈、北京、天津、重庆等。城镇化率回归系数的空间分布显示,在经济发展水平较高的地区,如北京、天津、长三角、珠三角等,其城镇化率对体育彩票业发展的抑制作用相对较小,主要原因在于东部地区内部区域协调发展和区域均衡发展更为充分。中西部地区抑制作用逐渐提升,说明我国中西部地区城镇化的非均衡发展对体育彩票业可持续发展起到一定制约作用,地方城镇化发展部门的政策规划应予以重视,体育彩票业负责部门也应结合当地实际开发适合的服务模式。

4 结论

从时间序列角度分析,2000—2020年我国体育彩票业规模、成本、收益均呈波浪式上升趋势,但2019和2020年出现一定程度下滑。现阶段,由于我国体育彩票业面临复杂的内外因素影响,还需进一步增强发展动力。一方面,政府部门要建立完善的彩票监管法律体系,保障体育彩票持续健康的发展;另一方面,政府理应将责任彩票建设列为推动体育彩票高质量发展的重要内容,持续塑造责任为先,公益公信的品牌形象,全面提升体育彩票发展质量。

从空间自相关性角度分析,体育彩票业发展规模波动较大,逐渐呈随机分布态势,即我国各地区体育彩票发展规模差异趋小,其网点布局基本完成。体育彩票业发展成本仍存在明显空间集聚,各地区体育彩票业发展成本梯度差异依然较大,即“高—高”和“低—低”集聚区分别以东部地区和中西部地区为主。体育彩票业收益象限分布与体育彩票发展成本存在同向变化特征。因此,各地区应立足自身比较优势,探究体育彩票业发展的针对性策略。东部地区是体育彩票业发展的支柱,需进一步巩固自身地位,挖掘本地市场潜力,创新制度和管理,促进体育彩票业发展的转型和升级,发挥对中西部的辐射带动作用。中西部地区要加速经济发展,释放发展潜能,转换观念,加大人力资本投入,扩大市场份额,缩小与全国平均水平的差距。

从空间集聚性角度分析,体育彩票业规模通过显著性检验的地区逐年减少,中西部地区占地区数一半,但却以“低—低”集聚为主,说明其发展水平依旧较低。体育彩票业发展成本通过显著性检验的地区数呈倒“U”型态势,其中极大值在2010年,2020年中部地区无一地区通过显著性检验。体育彩票收益通过显著性检验的地区数变化态势同体育彩票发展成本保持一致。据此,政府需在考虑体育彩票成本的前提下,优化体育彩票业渠道布局,合理规划销售网点的辐射半径,实现体育彩票销售网点最优化配置,亦需进一步规范网络体育彩票的发展,统筹体育彩票产品管理体系,制定差异化营销策略,实现客户体验提升和客群结构改善,进而提高体育彩票人均销售额。

从社会发展角度分析,地区生产总值、居民可支配收入、失业率、城镇化率与体育彩票业呈显著空间线性相关特征。地区生产总值和居民可支配收入较高的地域,体育彩票业发展相对较好,如长江三角洲、珠江三角洲、京津冀地区等。地区失业率和体育彩票销售可以互为政策调整的根据指标,区域非均衡发展一定程度上制约了体育彩票的可持续发展。体育彩票业的发展需顺应经济发展规律,体育彩票市场和服务模式应依据地区实际情况。北京、长三角、珠三角等地区需开拓高端彩票市场,实现该地区体育彩票业高质量可持续发展。

猜你喜欢

现代食品科技(2022年8期)2022-09-02

中学生数理化·高一版(2022年3期)2022-04-05

陕西画报(2020年7期)2020-12-21

中国人兽共患病学报(2020年11期)2020-12-08

初中生学习指导·提升版(2020年10期)2020-09-10

陕西画报(2020年2期)2020-06-12

电子制作(2019年24期)2019-02-23

西南交通大学学报(2018年5期)2018-11-08

中学生数理化·七年级数学人教版(2017年4期)2017-07-08

知识产权(2016年8期)2016-12-01