基于结构变动度与灰色关联分析的某妇幼医院产科人均住院费用分析

2022-10-20 09:18王军永刘霞

中国农村卫生事业管理 2022年9期

王军永,刘霞

江西中医药大学,江西 南昌 330004

目前,控制医疗费用不合理增长仍是医改的重要任务[1]。而在实行总量控制、结构调整的前提下,费用结构优化问题,特别是住院费用结构优化成为控费的核心内容,采用结构分析方法研究住院费用也成为研究热点。随着全面二孩政策的放开,高龄产妇增加,产科医疗费用问题理应成为费用控制的热点领域。但是,当前对产科住院费用结构的研究并不多。为此,本研究拟通过华东地区某妇幼医院2015—2018年产科住院费用结构及其变动的分析,探寻影响费用结构变动的关键因素及应对策略,为公立医院费用结构优化提供参考。

1 资料与方法

1.1 资料来源

数据来源于华东地区某三甲妇幼医院产科2015—2018年住院患者信息系统。其中,住院费用明细项目分为医疗服务费(包括诊查费、床位费、会诊费、营养咨询等)、护理费、治疗费(包括注射、清创、换药、导尿、吸氧、抢救、重症监护等费用和非手术治疗项目费)、检查诊断费(包括病理诊断费、实验室诊断费、影像学诊断费、临床诊断项目费)、手术费、药品费、耗材费(包括检查、治疗、手术等一次性医用材料费)和其他费用八类。

1.2 分析方法

1.2.1 结构变动度分析 该方法利用结构变动值(VSV)、结构变动度(DSV)、结构变动贡献率(CRSV)三个指标,反映医疗费用结构变化的特征以及费用内部构成的变化情况,被广泛应用于医疗费用分析中[2-5]。其中,VSV反映某明细费用构成比变动的程度与方向,DSV反映费用内部各单项费用的综合变动情况,CRSV反映某费用对费用结构变动的影响,有助于从众多费用项目中找到对费用变动影响较大的关键因素。

1.2.2 灰色关联分析 基于医疗费用呈灰色特性[6],利用灰色关联分析法可以衡量对医疗费用变化态势(大小、方向等)影响较大的因素,反映各因素影响的主次关系[7]。本研究中,以人均住院费用为参考序列,以8个单项费用为比较序列,采用均值化法去量纲后,利用灰色关联分析法,计算各单项费用的关联强度,从而找到相对影响度较大的费用类别。为更好地观察关联度的变化,按照申卯兴等研究结论,分辨系数ρ取0.05[8]。

1.2.3 非参数检验方法 以对费用结构变动影响最大的费用为分析对象,利用非参数检验方法,分析病案信息中相关因素对该费用的影响。

使用Microsoft Excel 2016中对数据进行处理和结构变动度、灰色关联分析;利用SPSS 22.0分析病案信息中主要因素对三个单项费用构成的影响。

2 结果与分析

2.1 病患基本情况

初步获得数据105 259条,剔除医保、年龄、病人来源、入院病情、出院结果等主要信息不全者,得到92 668条有效信息,占88.04%,可以反映该科室基本情况。数据显示(见表1),病患者中,外地产妇占45.23%,35岁以上高龄产妇占17.87%,自费患者占27.51%,第一胎者占43.83%,入院时被判断为危重者54.82%,分娩中存在会阴Ⅰ度分裂者占26.83%,存在产后出血但出血量低于500ml者占6.45%,剖宫产者占36.59%,足月产者占81.82%,产出不正常(死胎、婴儿死亡或残疾者)占0.21%,治愈出院者占81.00%。

表1 病患主要比例(%)

2.2 人均住院费用构成及变化情况

2015—2018年,该科室人均住院费用增长26.17%,略低于同期当地人均国内生产总值(Gross Domestic Product,GDP)增幅(根据本地统计年鉴计算为27.33%)。全国卫生健康统计年鉴数据显示:同期,全国公立三级医院住院病人人均医药费、该地区公立医院住院病人人均医药费增幅均明显低于该研究对象。前者由12 599.3元增至13 313.3元,增长5.67%;后者由15 935.7元增长至17 796.7元,增长11.65%。

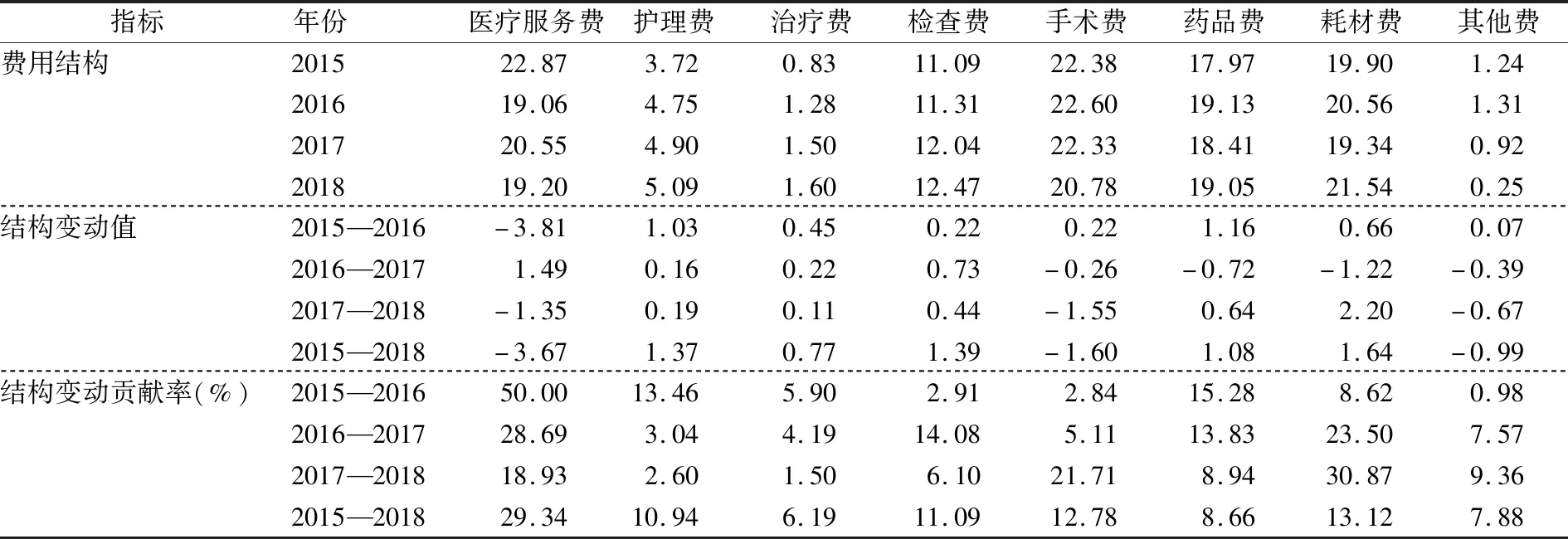

从费用构成角度看(见表2),耗材、手术、医疗服务、药品仍然是住院费用最主要的构成,合计占到约4/5,四者均在20%左右波动。同时,手术费、治疗费、护理费和医疗服务费等“体现技术劳务价值”[9]的4项费用占比呈现出波动下降趋势:由2015年的49.80%下降到2018年的46.68%,降幅较大。

从费用结构变动度视角看(见表2):2015—2018年间,该院产科住院费用变动幅度排序依次为医疗服务费、耗材费、手术费、检查费、护理费、药品费、其他费用、治疗费。其中,医疗服务费、手术费、其他费用的3年变动为负。4年间,整体变动度为12.51%,年均变动度4.13%,变动较为剧烈。其中,2015—2016年(7.61%)、2017—2018年(7.14%)的剧烈程度明显高于2016—2017年(5.19%)。

从费用结构变动贡献看(见表2),不同时区、不同费用对住院费用结构变动的贡献并不相同,且波动幅度较大。其中,对3年整体的费用结构变动贡献率最大的是医疗服务费,是第二位(耗材费)的1倍还多,且2015—2016年、2016—2017年均居于首位,但呈现出明显的逐年降低趋势。对费用结构变动的整体贡献率居于第二位的是耗材费,并呈现出逐年递增的趋势。特别是2017—2018年,变动贡献率更是比前两年高出几倍,居于各类费用之首。此外,居第三位的手术费,贡献率逐年增高,由3%不到增长到近22%。

表2 2015—2018年样本医院产科人均住院费用结构情况(%)

2.3 人均住院费用构成的灰色关联分析

结果显示(见表3),从各类住院费用视角看,药品费、手术费、耗材费是人均住院费用众多影响因素关联度最高点3个因素,其关联程度明显高于其他因素。而治疗费、护理费和其他费用等关联度较小。

表3 2015—2018年样本医院产科人均住院费用关联系数与关联度

2.4 病患因素对费用的影响

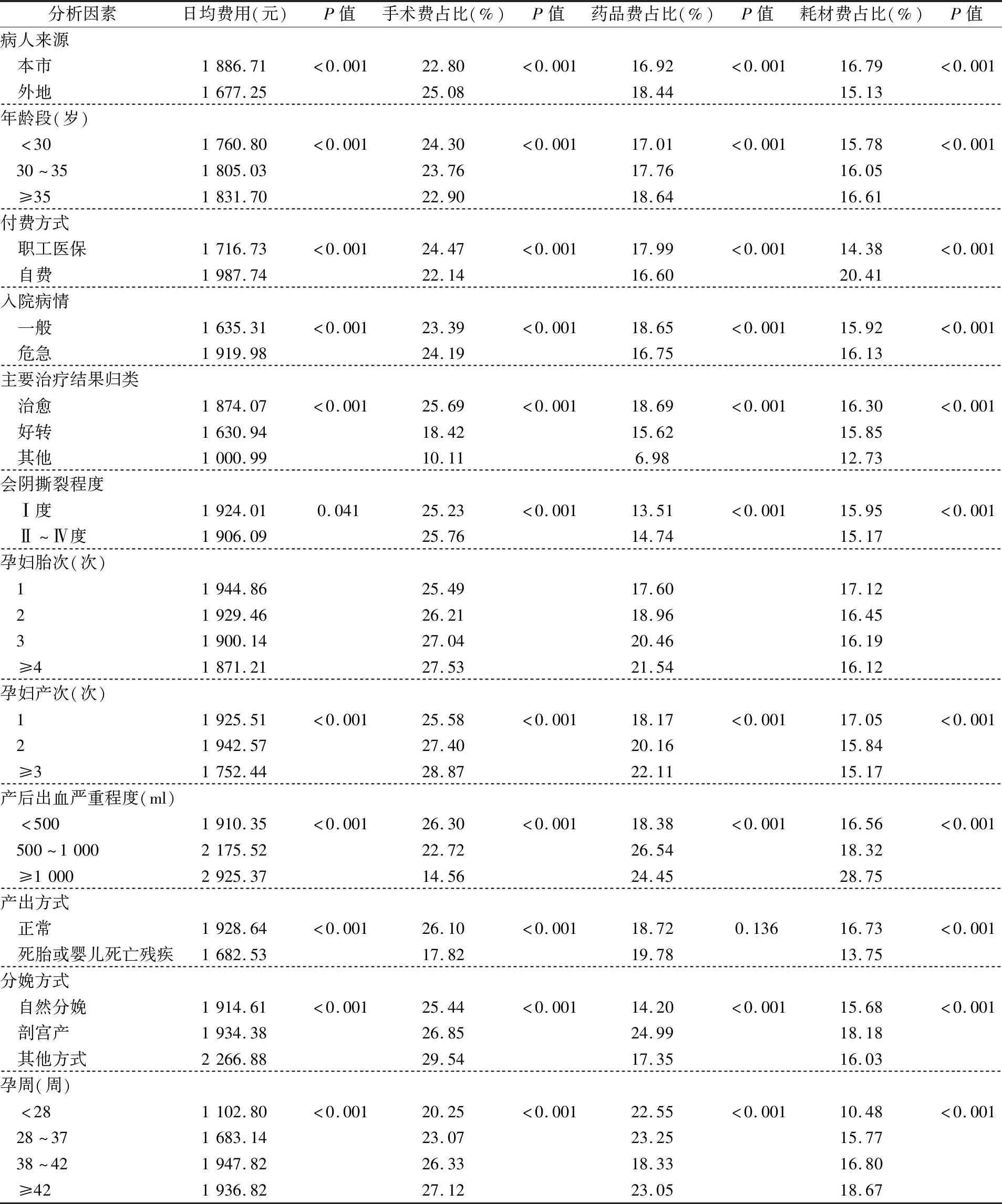

结合病案首页及病历涉及的主要信息,研究对产科病患的主要健康与社会情况,如医保、来源地、年龄及孕产胎次、孕周及入院病情、治疗结果等作为假设因素,分析相关因素对患者日均住院总费用及手术费、药品费、耗材费占比的影响。结果显示(见表4),除不同产出方式的药品费用占比没有明显差异(P=0.136)外,其他因素对于日均住院费用总额及手术费、药品费、耗材费占比均有影响。从4个年份的具体情况看,除2015年不同病人来源(P=0.267)、不同年龄段(P=0.140)的耗材费占比、不同病情的手术费(P=0.689)和耗材费占比(P=0.223)、不同会阴撕裂程度(P=0.961)者手术费用占比、不同孕妇胎次日均费用总额(P=0.101)和耗材费占比(P=0.842),2016年不同入院病情的手术费(P=0.075)和耗材费占比(P=0.164)、不同孕妇胎次(P=0.732)日均费用总额、不同产出方式的日均费用(P=0.068)和药品费用占比(P=0.329)、耗材费用占比(P=0.205),2017年不同年龄段(P=0.126)的日均费用、不同入院病情的耗材费(P=0.121)、不同会阴撕裂程度者手术费用占比(P=0.220)和耗材费用占比(P=0.436)、不同产出方式(P=0.335)的耗材费占比,2018年不同年龄段(P=0.088)的日均费用、不同入院病情的耗材费(P=0.209)、不同会阴撕裂程度者(P=0.174)耗材费用占比没有差异外,其他因素对本年度产妇日均住院费用总额及手术费、药品费、耗材费占比均有影响。由此可见,不论是费用总额还是手术费、药品费、耗材费的占比受病患情况,如年龄、医保情况及治疗过程、治疗结果等均有一定影响。这就提示未来的控费,不能简单地设定固定的比例指标,而应该精准控费。

表4 主要影响因素对年样本医院产科人均住院费用及手术、药品、耗材费占比的影响

3 讨论与建议

由于时间跨度较小,费用结构变动的波动幅度较大,所体现出的规律性仍有待更多验证。同时,该研究对象所在地区经济水平在全国处于领先地位,且该对象为单个具体妇幼医院产科这样的特殊机构、科室,其结果并不能应用于全行业、全国。但是,结构度分析着眼于费用的内部构成,从而找到最容易影响控费成效的费用构成,对于该院仍具有非常大的指导意义,对于类似机构也具有一定参考价值。

3.1 该医院控费举措取得的成绩

为控制医疗费用过快增长,医院在努力做好患者服务的基础上,采取建立专管机构、加大控费宣传、重点情况监测、纳入绩效考核、使用情况奖惩、推进(疾病)诊断相关分类(Diagnosis Related Groups,DRGs)医保改革等诸多举措,使得费用控制取得了两大突出成绩:

一是从横向看,药品、耗材等费用得到有效控制,体现劳务价值的费用比例较高。虽然两类费用占比有波动,但是该院产科药品、耗材的费用占比已经达到近年来国家对公立医院药占比、耗材占比的控制标准,特别是药占比明显优于全国平均水平和相关研究结论[2-4]。同时,与很多综合医院等的研究结果相比[3-5],该院体现医务人员技术劳务价值的费用占比一直维持在60%以上,符合提高劳务价值、体现技术劳务价值的改革取向。

二是从纵向看,医疗费用增长速度有明显放缓。虽然2015—2018年次均费用增长仍达到25%,但是相较于新医改开始前、该院未将控费作为考核指标时,费用增速已经出现较为明显的下降(2006—2009年,该科室住院费增幅超过30%)。特别是该院外来疑难杂症患者占到约1/3,剔除掉到放开二胎后高龄产妇增加、外来疑难杂症患者较多、经济水平不断提高背景下居民对健康需求的不断增高等因素的影响,增幅应有更大程度的下降。

3.2 产科住院费用结构存在的问题

该医院产科费用及结构变动提示该科室控费工作仍然任重而道远。

一是总量控制形势严峻。如前所述,该院科室住院费用增速明显高于地区、全国公立医院住院费用增速,且与很多因素密切相关,提示该院在控制医疗费用增长方面仍面临巨大压力:在公立医院改革不断深入的背景下,住院费用的快速增长仍是不争的事实,合理管控以减轻群众就医负担仍然是该医院及产科需要长期坚持的重点工作。

二是费用结构仍然不尽合理。这种结构不合理问题,突出表现在两个方面:其一,体现医务人员技术劳务价值的费用占比有下降风险。如前所析,诊疗、手术、康复、护理等体现医务人员技术劳务价值的主要费用项目占比下降近,而药品、耗材等占比则有所增高。其二,国家重点控制的费用有反弹风险。近年来,降低药品耗材虚高价格一直是公立医院改革和控费政策的重点。但近年来,该院药品费、耗材费占比持续增加、增幅明显高于住院费用整体增速、结构变动度贡献率整体呈现出增长趋势。因此,药品与耗材费用仍然是变动较为活跃的因素,特别是耗材(卫生材料)。

三是费用结构变动的影响因素特殊。总体而言,该院费用结构变动中药品、耗材费、手术费等影响仍然较大。虽然药品、耗材的累积占比低于多数研究结果[3-5],但其结构变动值是正值,且变动值、变动贡献率仍较高,说明该院落实控制药占比、卫生材料费用占比取得了显著成效,但是仍有一定控制空间。其次,该医院手术费用结构变动值为负值且变动贡献度大,说明占比下降趋势明显。该医院产科手术费占比一直维持在1/5~1/4范围内,占比相对高于多数研究数据[2-4],而本科剖宫产比例占到1/3左右,是否存在一定手术或存在高尖端技术过度应用,应该引起足够的重视。

3.3 优化产科住院费用结构的主要建议

一是提高全员控费认识[10]。虽然该院采取了很多措施强化员工的控费意识。但由于体制机制问题及历史遗留习惯和上有政策下有对策文化的客观存在,医院需要在完善体制机制、加强内部管理的基础上,持续开展控费宣传、教育活动,强化医务人员自律和控费意识,改变医院管理者责任意识,逐步改变自身行为,形成全员努力控费的氛围。

二是加强临床路径管理。国内外实践早已证明,实施临床路径管理是规范诊疗行为、合理控制费用的有效途径[11]。但是,由于临床路径管理系统不完善、临床工作压力大、临床路径思想观念落后等,部分医务工作者经常以患者需求不合理为借口,不按照临床路径要求开展服务,客观上造就了医疗费用的不合理增长。因此,医院必须强化临床路径管理,更新观念、统一认识,并逐步完善组织体系、管理制度,不断扩大临床路径管理覆盖范围,通过路径规范更好地缩短住院日、减低医疗费用、减少医患纠纷、提高患者满意度。

三是提高精准控费能力。从医政部门看,需要将各种费用影响因素纳入控费监控中,构建基于政策情境的控费模式,在整体控费目标基础上,合理确定不同医疗机构控费要求和标准。从医院方面看,需要在纵向和横向进行更加精准的测算,需要对单个患者及其所患病种进行更细化的大数据统计测算,把控费目标更加精准地落实到单个患者或具体病种上。

四是强化重点项目监控。该院在药品费用、耗材费用方面的重点监控已经取得了阶段性成效。后续还要继续坚持药品、耗材的重点监控,特别是强化对耗材使用合理性的重点审核、检查与奖惩。同时,逐步将手术监控纳入重点监控范畴,着力开展手术合理性、必要性监控,减少不必要的手术[12],降低患者住院负担。

五是扎实推进配套措施。众多研究表明,医院绩效管理、医保支付方式等在公立医院控费中具有举足轻重的作用[13-14]。因此,医院要继续坚持推进医院绩效考核制度改革,推动DRGs等医保支付方式,助推医疗费用的控制。

总体而言,该院仍需按照总量控制、结构调整的思路,立足重点项目、精准推进,通过全员控费意识提升和配套政策推进,规范医务人员诊疗行为,有效降低群众就医负担。

利益冲突无

猜你喜欢

女友(2022年7期)2022-07-18

华人时刊(2022年7期)2022-06-05

华人时刊(2022年5期)2022-06-05

华人时刊(2022年3期)2022-04-26

华人时刊(2022年1期)2022-04-26

北京广播电视报(2019年11期)2019-04-22

文萃报·周二版(2018年26期)2018-08-04

青少年日记·小学生版(2017年7期)2018-03-07

经济研究导刊(2016年28期)2016-12-14

今古传奇·故事版(2016年21期)2016-12-07