煤-气联合促进供热规模效益双提升

2022-10-19 08:11:16张淑君,连轶青,连国栋

价值工程 2022年28期

0 引言

2018年前,河北集中供热的主要热源均为燃煤机组,少数天然气供热公司一般规模较小,只能靠压缩供热时段、争取政府补贴勉强维持。2018年初,石家庄裕华热电由于供热能力饱和,新增5台天然气热水炉作为备用热源。然而,由于气价过高,很难盈利,只能长期停备,境遇很无奈。从供热角度看,随着城市范围的迅速扩张,人民对蓝天白云、清洁供暖的呼声愈发高涨,供热市场需求日益增加,供热企业遇到前所未有的挑战。

1 面临的问题

作为省会石家庄城区集中供热主要热源之一的华电河北公司,拥有1家独立热网、3个热源厂、上万家用户,3个热源厂分布于主城区东北部、西部、南部三个方向,通过管网向中心城区供热。近年来受环保、地理位置等局限,同时受“无煤化”、解决“火电围城”等地方政策的影响,致使热源建设进度远不能满足供热需求,供热能力增速明显滞后于市场需求增速。2019年新投产的燃机因收益与成本倒挂无法正常运行,新增的供热能力无法转换为生产力,供热市场占比逐年下降。

2 煤-气联合供热思路

供热企业提升竞争力,唯有扩大规模、提高市场占有率。新增的燃气供热能够提升供热能力,为新开用户创造了条件,但燃气热源单独供热依然会增加亏损,于是创新提出煤-气联合供热思路。即增量市场由煤机、燃气热源共同承担,由煤机承担基荷与腰荷、燃气热源承担尖峰负荷,只要综合热价低于长输供热,热源热网企业都能够随供热量的增加而增加供热边际效益,在整体实现盈利的前提下,促进供热量与供热效益“双提升”。

3 供热“双提升”数据分析

通过煤-气联合供热实现供热量与供热效益“双提升”的关键,在于如何确定止损平衡点,即市场开发如何定量、煤机与燃机负荷如何分配,必须进行精准测算。以热源热网间贸易结算关口智能热量表存储的海量历史供热数据为依据,应用大数据分析机理,找出整个采暖期供热负荷变化规律,为有序开发供热市场、最大释放供热机组潜力、实现区域效益最大化提供明确的方向指导和详实的数据支持。

3.1 通过大数据分析,合理调整负荷分配

3.1.1 对历史数据进行筛选与提取

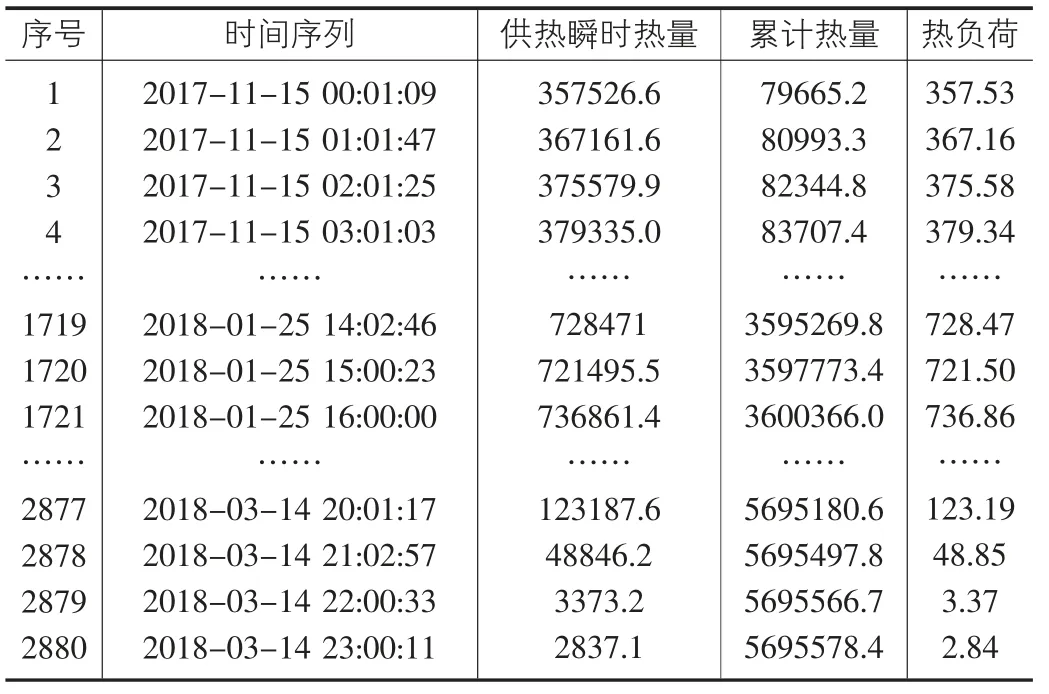

以热源热网间贸易结算关口智能热量表存储的历史数据为分析对象,通过数据转换技术将采暖期整点热负荷导出,并对数据状态进行分析判断,修正不合理数据、补齐缺少的数据,保证数据的精度和可靠性。如表1所示。

表1 2017-2018年采暖期裕华供热关口热负荷数据 单位:kJ/s、吉焦、MW

3.1.2 找出历史数据变化规律

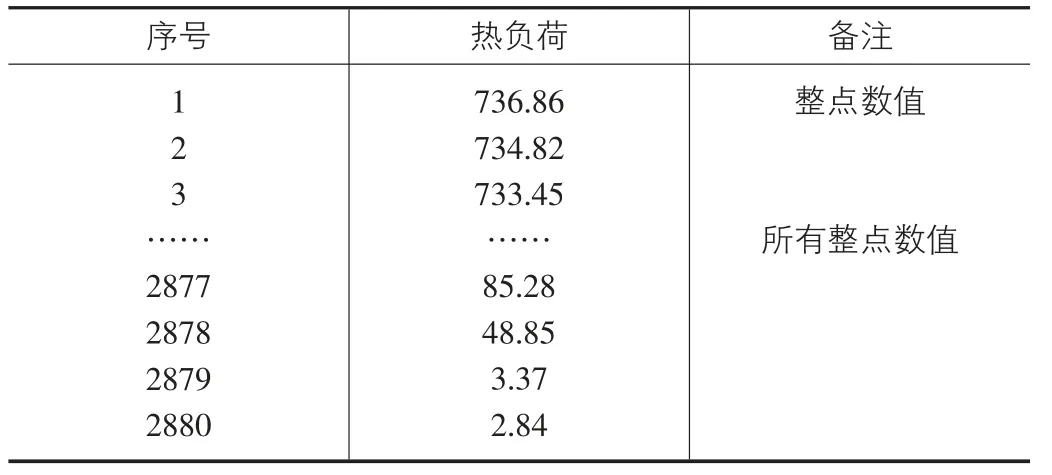

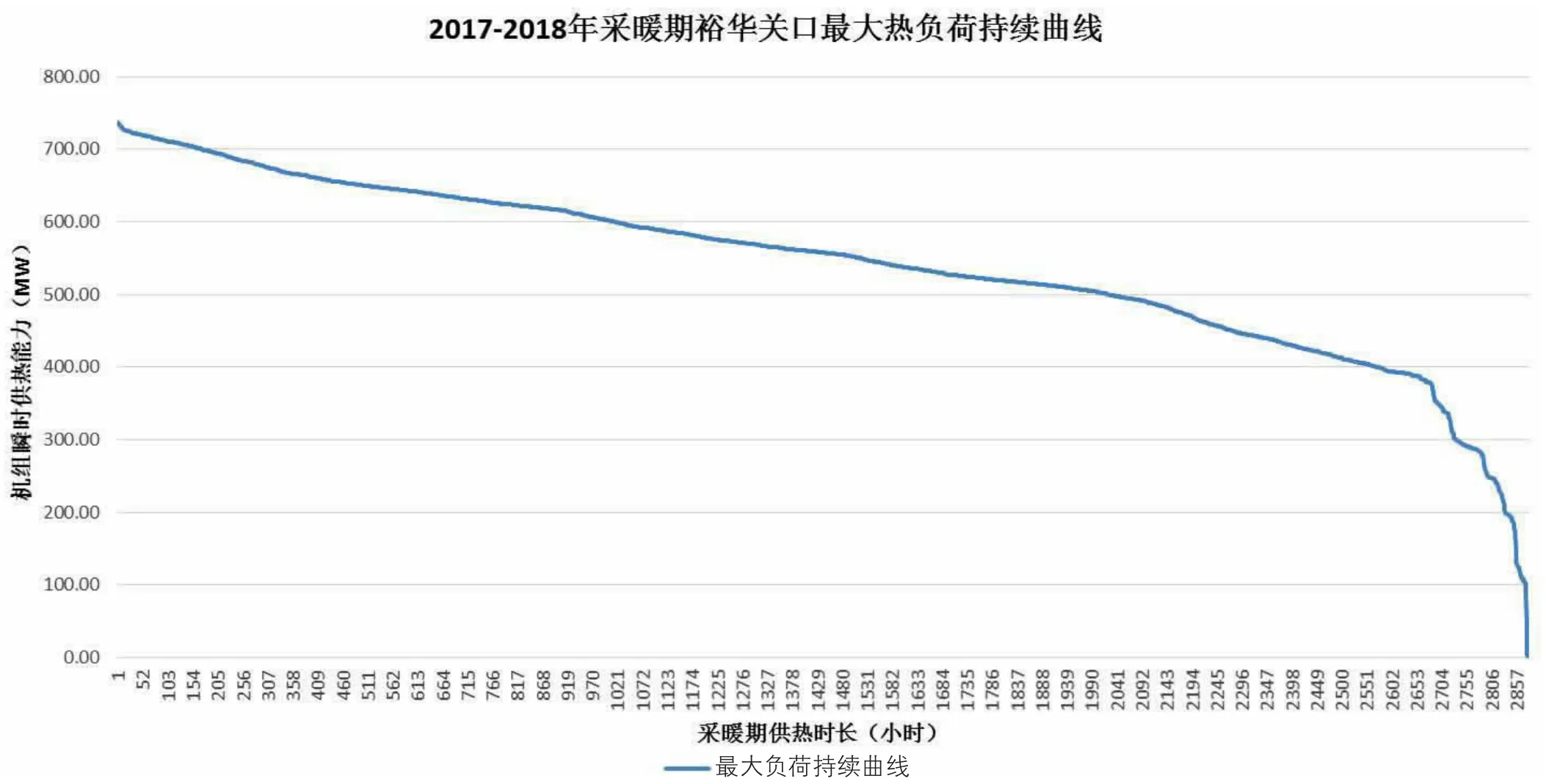

根据供热关口热负荷海量数据,选取标准采暖期120天2880个整点负荷为代表,由大到小进行排序,绘制出最大热负荷持续曲线,完整说明整个采暖期情况。如表2、图1所示。

表2 2017-2018年采暖期裕华供热关口热负荷排序表 单位:MW

图1 2017-2018年采暖期裕华供热关口最大热负荷持续曲线

根据暖期热负荷代表数据和最大热负荷持续曲线,分析得出热负荷变化规律数据。如表3所示。

表3 历史热负荷主要指标表

3.1.3 利用历史数据变化规律推算热负荷最佳分配

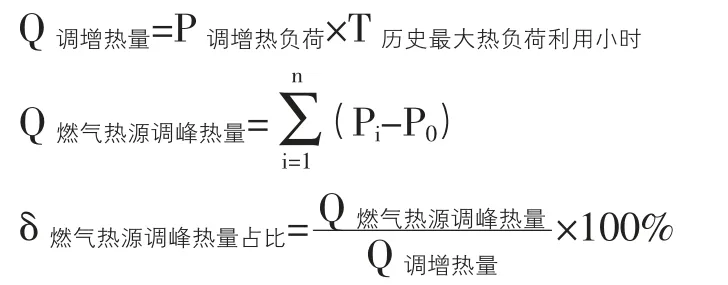

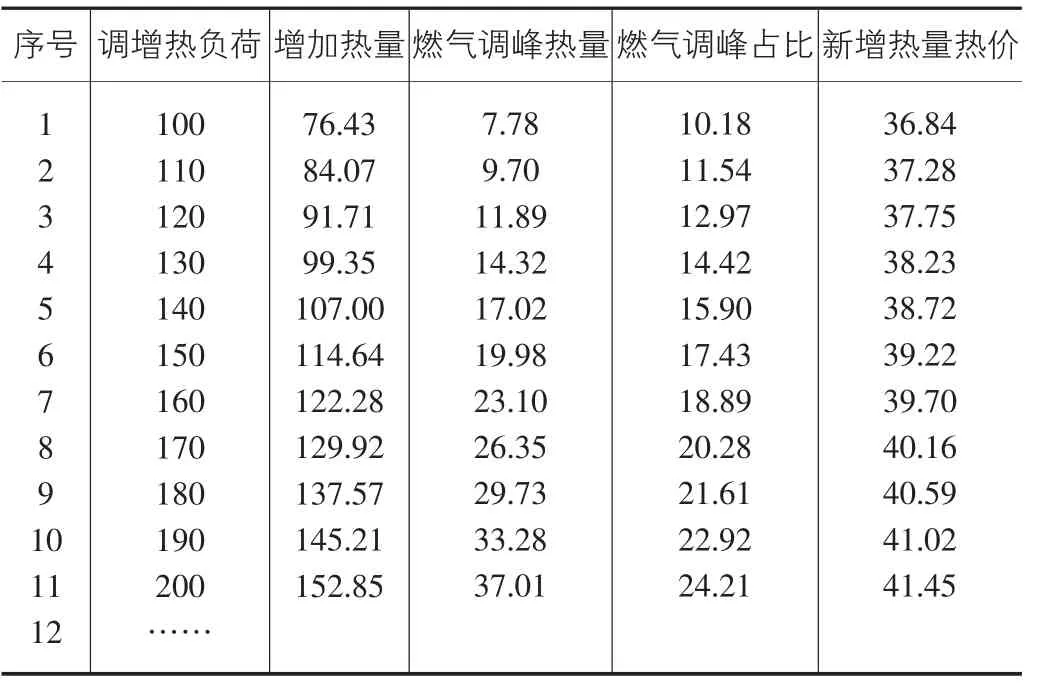

设定新开发热负荷与同区域既有热负荷变化规律基本一致,最大热负荷利用小时基本相当,既有最大热负荷已经达到燃煤热源最大供热能力。在此基础上,以调增100MW热负荷为起点、以10MW为级差,增加的负荷通过燃气热源消减高于燃煤热源供热能力的峰值。试算调增负荷后增加热量中燃气热源调峰所供的热量占比,只要满足热网购热价格低于长输热价的条件,即为最佳分配要求。计算公式如下:

式中,P为第i时刻煤、气热源总热负荷,P为调整之前最大热负荷,n为燃气热源运行小时数。结论如表4所示。

表4 燃气调峰热量占比情况表 单位:MW、万吉焦、%、元/吉焦

根据试算结论,调增200MW热负荷后综合热价达到41.45元/吉焦、接近长输热价,燃气调峰热量占比24.21%、在20%~30%之间,可选定为最佳开发目标。

3.1.4 对热负荷分配结论进行校核

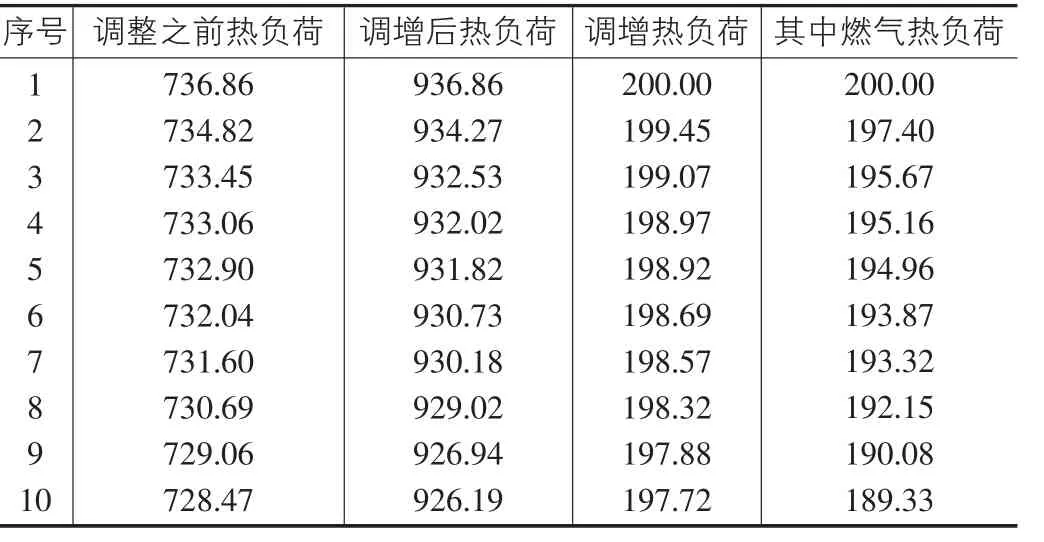

以调增200MW热负荷为分析对象,对调整前、调整后、调增量及燃气热源调峰量列表对比。如表5所示。

表5 燃气调峰热量占比情况表 单位:MW

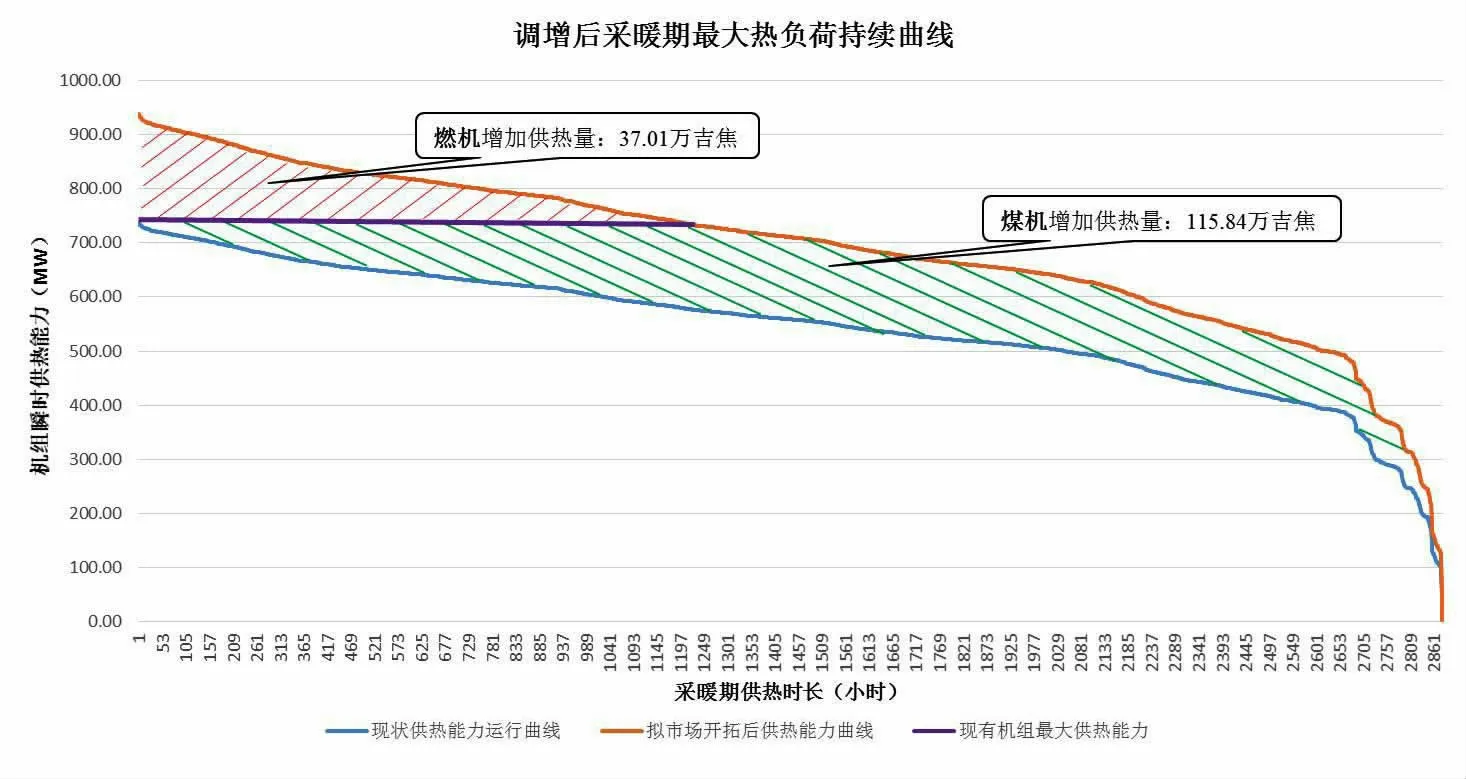

将调整前最大热负荷持续曲线、调增后热负荷曲线、以及通过燃气热源消减调增后热负荷峰值情况在同一坐标系中列示。如图2所示。

图2 调增后采暖期最大热负荷持续曲线

根据调增后热负荷代表数据和最大热负荷持续曲线,分析得出以下调增后供热主要指标。如表6所示。

表6 调增后供热主要指标表

煤机调增后与调增前热负荷代表数据持续曲线对比,调增后峰、谷负荷均明显提升。如图3所示。

图3 调增前后煤机热负荷持续曲线对比

3.2 精准测算成本,重新平衡效益分配

石热燃机为河北省投运的首台燃机,天然气供热也属全省首例,没有可借鉴的历史资料,结合内外部情况,本着成本均摊的思路,河北公司临时出台了66.36元/吉焦的网厂结算热价。根据长输供热价格43.67元/吉焦、天然气内部价格66.36元/吉焦、燃煤居民供热价格32元/吉焦的比价关系,提升供热负荷、纳入新增的燃气供热,只要新增热量中燃气供热占比控制在20%~30%之间,综合热价就能保持在38.8~42.3元/吉焦之间。这一价格区间低于长输热价,热源热网均可随供热量的增加而增加供热边际效益。

若增加200MW热负荷,热源侧发电、供热合计产生效益约2595万元,热网侧直接效益约3303万元。区域共增效益约5898万元。

4 供热“双提升”实施效果

4.1 挖掘煤机供热潜力,发挥热电联产机组优势

河北区域3家热源厂的煤机供热达产率基本维持在70%左右,供热初、末期输出裕度约30%-50%,极寒天气则输出明显不足。燃煤供热机组只有在热负荷达到额定工况运行最经济,既能增加收益、又可保证能耗水平最低。因此,尽可能延长煤机最大热负荷运行时段,即可提升煤机初、末期供热负荷,进一步发挥热电联产机组的优势。这就需要增加用户侧需求,根据2017-2018年采暖期裕华区域计费面积1769.68万平方米测算,当热源最大供热能力736.86MW时,按照单位面积热耗41.64瓦/平方米、对应调增200MW热负荷计算,供热计费面积可增加480万平方米。2019年,河北区域新增开户面积324万平米,终于突破了近年0开户的瓶颈。

4.2 利用燃机调峰,发挥新增供热能力的提效作用

根据大数据分析,按照煤机承担基荷与腰荷、燃气供热承担尖峰负荷的原则,在保证区域盈利范围内,提升煤机整体负荷水平,适时启动燃气供热、增加顶峰负荷,使得面临投产即搁置风险的新增燃机在关键时刻发挥提效作用。2019-2020采暖季,裕华燃气热水炉供热量同比增加19.91万吉焦。

4.3 开启“灵活供热”新模式,内外互动占市场

基于区域内供热面积有限,供热初、末期煤机仍有余度的现状,本着互利共赢的目标,大胆提出与其他中、小天然气供热公司合作的设想,开启“灵活供热”新模式,即河北公司的煤机热源向外延伸替代其他供热公司承担初末期低谷负荷、高峰时收回向外提供的能力增补内部需求,其他供热公司热源低谷时停备、高峰时自己承担自身尖峰负荷。河北公司主动接洽市区内燃煤炉供热等具有环保风险的小型供热企业以及燃气炉供热等成本较高的小型供热企业,积极分享灵活供热理念,开发低谷富裕热量趸售业务,利用外部因素带动内部煤机热源负荷在低谷时段增长,最大限度释放区域热源供热潜能。2019年与7家天然气供热公司签订“灵活供热”框架协议,面积达119万平米。

4.4 试点区域总体实施效果

2019年,河北公司以裕华供热区域为主要试点实施供热“双提升”管理,一方面燃煤机组平均热负荷得到提升、供热能力进一步释放,解决了供热初、末期机组能力富余、而严寒期机组能力吃紧的问题,供热量实现同比增长;另一方面燃气供热投入,将高成本的燃气热源转化成为新的效益增长点,突破市场开拓瓶颈,解决了丢失终端市场的问题,供热效益实现同比增长。

2019-2020采暖季,以2019年11月16日-2020年3月14日(120天)为可比统计期,热网侧新增供热面积267万平米、灵活供热面积119万平米,增加管建费收入8587万元,增加热费收入5769万元,效益增加2748万元。试点热源侧增加供热量104万吉焦,裕华供电煤耗同比降低12.03克/千瓦时,效益增加1556万元。河北公司整体增加效益4304万元。

河北公司供热“双提升”举措得到集团公司高度认可,华电集团决定在全集团系统开展为期三年的供热“双提升”活动,号召全集团学习推广河北公司经验。

5 结论

华电河北公司2019年实施煤-气联合促进供热“双提升”管理,效果显著,值得推广。

经济效益方面,燃机热源得到有效利用,煤机热源供热能力得到充分释放,热网供热规模进一步扩大,网源经济效益均得到提升。

管理效益方面,通过大数据分析实施供热“双提升”管理,利用历史数据创造更大的价值,盘活了数据资源,为供热大数据参与辅助决策开辟了新路径;同时煤-气联合供热理念为供热事业闯出新方向,供热市场开拓空间得到进一步扩大与深化。

社会效益方面,供热企业市场占有率实现增长,更多居民享受到高标准优质供热服务;同时开启了重型燃机清洁供暖的新时代,为政府打赢蓝天保卫战、提高人民福祉提供了强有力的支撑;另外,推行“灵活供热”商业模式,带动供热产业向灵活发展新方向前进,不仅帮助小规模供热公司降低经营成本、实现互利共赢,而且缓解了政府天然气财政补贴压力,为改善民生做出了重大贡献。

猜你喜欢

环境保护与循环经济(2023年3期)2023-05-08 00:40:02

机械管理开发(2022年7期)2022-08-08 02:31:50

煤气与热力(2022年4期)2022-05-23 12:44:44

煤气与热力(2021年12期)2022-01-19 05:19:18

矿山安全信息(2021年12期)2021-12-31 08:45:50

煤气与热力(2021年9期)2021-11-06 05:22:46

环境与发展(2021年2期)2021-09-03 14:05:24

建材发展导向(2021年10期)2021-07-16 07:13:26

中国煤炭工业(2020年1期)2020-12-28 07:02:58

四川冶金(2019年4期)2019-11-18 09:30:52