基于经济增加值模型企业价值评估研究

——以卫星石化股份有限公司为例

2022-10-12 06:47:54杨硕,曹姝

江苏商论 2022年10期

杨 硕,曹 姝

(沈阳化工大学,辽宁 沈阳 110142)

环保可持续发展一直是化工企业所追求的目标,与此同时,受新冠疫情影响,化工行业也受到了冲击。对于企业的管理者而言,调整战略以及经营方式至关重要。目前大多数化工企业采用的仍然是传统会计评价指标,没有考虑到时间价值、投资风险、投资范围对结果的影响,难以对企业价值进行正确评估。EVA相对来说提供了更佳的企业价值评估方法,能更全面地考虑企业各项成本。由此,本文基于EVA模型对卫星石化股份有限公司进行企业价值评估,准确计算企业经营业绩,反映发展趋势,为企业管理者提供合理建议,实现卫星石化股份有限公司企业价值最大化的目标。

一、EVA企业价值评估模型

(一)EVA概念

EVA是以公司税后净营业利润扣除全部资本成本后取得的价值收益。公司资本有债务资本和股权资本,在进行投资时也要付出成本代价的,EVA企业价值模型正是考虑到了这一点。EVA>0,企业创造价值;EVA<0,企业未收获价值。简而言之,EVA正是凭借帮助企业管理者全面考虑资本成本,正确做出决策,为股东获取更多的财富受到众多企业好评。

(二)EVA计算公式

NOPAT:税后净营业利润;WACC:加权平均资本成本;TC:资本总额。

1.税后净营业利润(NOPAT)。税后净营业利润也就是企业全部资本在完税后经营所得利润,也叫息前税后利润。具体为企业所得销售额减去运营过程中各项费用以及税收,同时需要对财务报表中一些科目进行加减,以此获得税后净营业利润。计算公式如(2)所示:

税后净营业利润=净利润+少数股东权益所得税费用+利息费用×(1-所得税税率)+递延所得税贷方余额+本年准备金增加额+本年商誉减值+营业外收支+公允价值变动损益+研发费用支出+广告费用-非经常性损益×(1-所得税税率)(2)

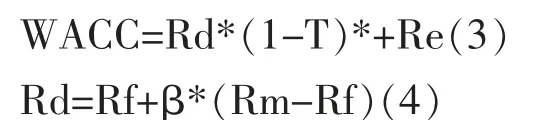

2.加权平均资本成本(WACC)。WACC就是考虑企业债务资本成本和股权资本成本双方在企业中的比重并进行加权计算,对企业普通股、优先股以及债务采用加权平均法的方式考虑各自所对应的占比,从而体现出企业融资投资过程中所能达到的预期成本。计算公式如(3)所示:

Re:股权资本成本;Rd:税前债务资本成本;E:股权资本;D:债务资本;V=E+D:企业价值;T:企业所得税税率;Rf:无风险回报率;β:风险系数;(Rm-Rf)代表为市场风险溢价;

3.资本总额(TC)。资本总额(TC)是指公司股东对企业生产经营所投资的价值总额,分为债务资本和股权资本,股权资本的筹集方式比较多,如发行股票、吸收直接投资等。计算公式为:

EC:代表权益资本;DC:代表债务资本;CA:资本总额调整项。其中资本总额调整额包括在建工程,一年内到期长期借款,税后营业外收支等。费用化研发费用和计提的资产减值准备以及递延所得税项目余额都要加回。

(三)EVA价值评估模型

EVA价值评估模型有单阶段、两阶段、三阶段模型。三个模型各有其不同之处,其中单阶段模型适用于成熟稳定发展的企业;两阶段适用于在某一时期发展快速后处于匀速攀升的企业;三阶段模型是前者的细分。近年来国内化工产业发展日趋成熟,生产总额占全球经济的40%,卫星石化多年来一直坚持产业一体化的战略方针,公司目前已经形成比较完善的产业链。但是由于同行业的竞争以及新冠疫情的影响,还是要持有谨慎的态度来看待企业发展。所以本文计划采用两阶段模型在企业高速发展之后,进入稳定增长阶段对卫星石化企业价值进行评估。

二、公司简介及分析

(一)公司简介

2005年浙江卫星石化股份有限公司宣布成立,2011年12月28日在深圳证交所上市交易,卫星石化参股或控股的公司有28家。公司旗下实际控股参股企业截至2021年达到28家,代表性产品有丙烯、高分子乳液、过氧化氢等。其中公司始终坚持产业链一体化的原则,C3产业链一体化在企业发展中起到至关重要的作用。在C3产业链的基础上以丙烷为原料,以轻烃综合生产丙烯以及高吸水性树脂。SAP装置技术逐渐发展完善,高吸水性树脂技术上的突破,打破了国外近些年来的垄断,近些年以来公司已成为国内纸尿裤生产企业主要的生产商家。

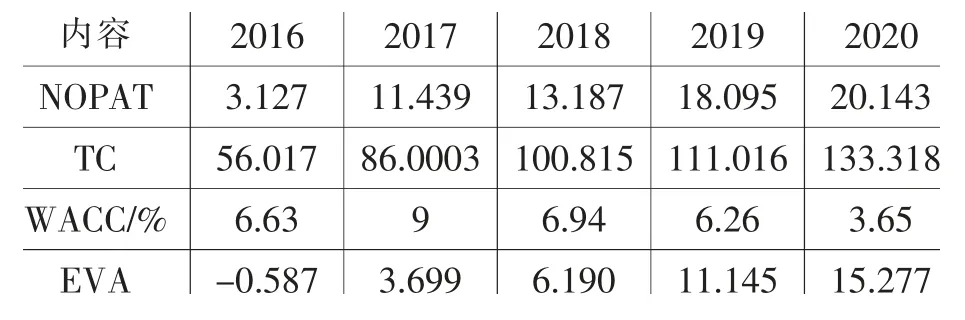

(二)2016—2020经济增加值计算

上文对EVA价值评估模型的计算过程进行了详细介绍,本文根据卫星石化近五年的年报得出卫星石化股份2016—2020年净利润同比增长率分别为170.30%、204.57%、0.03%、35.48%、30.80%。现根据公式(2)得出2020—2016年税后净营业利润(NOPAT)为20.143亿、18.095亿、13.187亿、11.439亿、3.127亿。通过公式(5)计算得出资本总额(TC)2020—2016年分别为133.318亿、111.016亿、100.815亿、86.0003亿、56.017亿。加权平均资本成本是以权重的方式计算企业债务资本成本和股权资本成本所占比例,为了计算卫星石化2016—2020年债务资本成本率,现以中国人民银行6月—1年基准贷款利率4.35%为准计算,计算公式如下:

税后债务资本成本率=加权平均的贷款利率*(1-所得税税率)=4.35%*0.75=3.26%

本文选用银行一年期存款率1.5%作为市场无风险回报率(Rf);风险系数(β)是企业度量单一投资或投资组合相对证券市场的波动性的一种系数。β<1,表明股票价格相对于市场偏离性不大,越小越不敏感。β>1时,β越大,价格的波动相对市场偏离性越大。本文根据平安证券所公布的卫星石化2016—2020β值进行计算,分别采用中国GDP增长率作为市场风险溢价,2016—2020年市场风险溢价6.8%、6.9%、6.7%、6%、2.3%。根据公式(4)计算得出2016—2020债务资本成本率为10.68%、11.37%、9.54%、9.06%、4.19%;根据公司年报公布数据可以得出公司2016—2020年权益比例为45.44、70.81%、58.58%、51.65%、42.18%;负债比例54.56%、29.19%、41.42%、48.35%、57.82%;由公式(3)得出加权平均资本成本分别为6.63%、9%、6.94%、6.26%、3.65%(表1、2)。

表1 卫星石化公司2016—2020年债务资本成本率

表2 卫星石化2016—2020年EVA值 (单位:亿元)

(三)2021—2025EVA预测

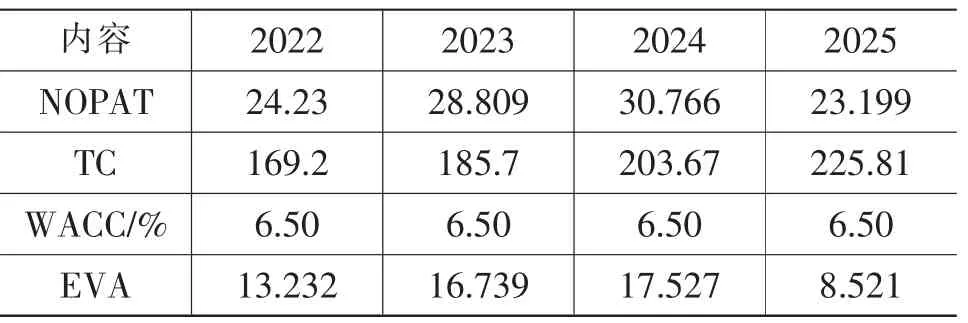

由于新冠疫情以及国际形势的影响,卫星石化未来几年净利润同比增长率将会放缓。以33.14%为企业平均增长率为基准净利润,2021—2025年净利润同比增长率以15%递减。税后净营业利润,根据历年数据预测2021—2025年债务资本和权益资本增长率分别48.86%和38.63%,在建工程取平均值39.02亿;加权平均资本取2016—2020年均值6.50(表3)。

根据同花顺查询可知,截至2020年12月31日卫星石化当日收盘价为26.12元每股,在当年年末共有股票数目12.2549亿股。卫星石化当时的市值为320.098亿元。我们通过EVA计算得出2020年末公司市值372.745亿元。比公司市值高出52.647亿元,差额相当于公司市值的16.45%,说明卫星石化2020年末的股票价格被低估了。并且我们根据同花顺数据可知,2021年以来,公司市值成长迅速,目前已达到689.9亿元。可以看出卫星石化市值被低估是确定的。通过EVA计算,误差值在16.45%,低于20%,说明EVA价值评估对本公司是有效的。

表3 卫星石化2022—2025年EVA预测值 (单位:亿元)

三、结语

本文根据公司提供的年报,通过建立EVA价值评估模型,对卫星石化进行了系统的评估,为企业经营和投资者提供了科学的参考意见。但是EVA经济增加值模型也有其不足之处,我们所需要的数据大部分来源于企业公开的财务报表,一旦有企业财务报表造假,数据的准确性和判断价值将受到影响。而且在评估过程中,我们所依据的贷款利率、无风险利率、市场风险溢价都是根据一些宏观因素进行设定,企业未来净利润、股本以及债务增长率都是根据历史数据进行假设的,如果产生类似新冠疫情等重大公共卫生事件和自然灾害的影响,未来发展的很多趋势还是不确定的。

猜你喜欢

红领巾·探索(2022年11期)2023-01-06 09:19:18

红土地(2018年7期)2018-09-26 03:07:26

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

中国卫生(2016年4期)2016-11-12 13:24:16

中国科技信息(2016年16期)2016-09-10 03:22:59

商事法论集(2015年2期)2015-06-27 01:18:54

现代企业(2015年7期)2015-02-28 18:54:06

中国卫生(2014年4期)2014-12-06 05:57:16

股市动态分析(2014年42期)2014-11-07 03:24:16