财税政策助推民营经济高质量发展的文献评述

——基于税收负担和财政支出结构的视角

2022-10-12 06:47王梦杰

江苏商论 2022年10期

杨 颖,王梦杰

(贵州财经大学 大数据应用与经济学院,贵州 贵阳 550025)

非公有制经济是社会主义经济的重要组成部分。2017年党的十九大报告明确指出,中国特色社会主义已进入了新的时代,必须坚持“毫不动摇地鼓励、支持、引导非公有制经济发展”。为大力推动民营经济发展,中央和地方政府都积极出台一系列助力民营经济发展的政策和法规。2018年,国家税务总局实施了《进一步支持和服务民营经济发展若干措施》。2019年国务院颁布了《关于营造更好发展环境,支持民营企业改革发展的意见》。中国经济发展进入了新时代,民营经济规模不断扩大,风险挑战也明显增加,民营经济的发展迫切需要升级转型,提高民营经济主体的创新能力。。“高质量发展”首次提出于党的十九大报告中,指出中国经济的发展将由高速增长阶段转向高质量发展阶段。2021年9月26日,国家发改委提出对《市场准入负面清单(2020年版)》开展全面修订,真正做到“全国一张清单”管理模式。

一、文献研究

(一)国外没有民营经济概念,更多从中小企业角度开展研究

“民营经济”是中国经济发展史上衍生出来的、极具中国特色的经济词汇,西方并没有对“民营经济”进行过定义和界定。大致原因有两个,第一在西方经济学中的经济体并没有被加以区分为各类“经济人”;第二西方经济中国有企业少之又少,所以没有区分两者的必要。但是在实际的市场运行中,存在接绝大多数类似于“民营经济”性质的经济体。因此在国外文献中关于“民营经济”的研究大致分为两个主流方向:

1.选择直接研究中国民营经济发展。Yingru Feng从中国民营经济可持续发展的定义出发,探讨影响中国民营经济可持续发展的主要因素:政府壁垒因素、融资障碍因素、公司治理能力因素、创新因素以及商业成本的影响①。Ruan Wenjuan、Erwei Xiang和Ma Shiguang运用1781个中国民营企业的数据进行相关性分析,认为公司信息的开放性程度会直接影响企业融资,并可以帮助民营企业更容易获得银行贷款②。Wenli Cheng和Yongzheng Wu通过对2012年中国民营企业的截面调查数据分析,认为民营企业是中国经济发展的主要贡献者,但如今融资困难已成为民营经济发展的主要阻碍,与此同时政治联系已经成为民营企业健康发展的壁垒③。

2.选择最具有民营经济性质的中小企业为切入点进行探讨分析。Vojko Potoan、Matja Mule、Tanja Kontinen和Arto Ojala认为,中小企业的发展要依靠创新能力的推动,因此必须考虑在现有的发展规模条件下,选择需要创新的环节和过程,这是至关重要的。Ivan Nicolas Leon-Trujillo采用问卷和采访相结合的方式对巴西中小企业的新产品开发(NPD)的创新前端(FEI)进行分析,认为企业创新点一般来源于业务经理,基本与产品设计者和市场潜在需求关系不大④。Mikhailitchenko Andrey运用层次分析法和因子分析法对美国、中国和俄罗斯三国中小企业的国际化进程进行对比分析,认为网络参与程度、企业管理者心态、文化以及环境因素对中小企业国际化发展都有一定的影响,其中企业管理者心态和环境因素又对网络参与程度具有交叉的影响作用⑤。

(二)税收负担和财政支出对民营等中小企业发展的作用

凯恩斯学派的赋税理论从需求角度认为,税收政策是政府推动经济增长的手段,减少税收可以拉动市场总需求的增长。供给学派的理论则从供给角度认为,政府合理的减税,不会导致税收收入减少,反而会推动投资达到拉动经济发展的双重效果。Ojochogwu、Stephen和Rosiati Ramli等通过问卷调查的方式,分析认为税收会增加中小企业生产经营中的合规成本,随着税收负担的增加会影响到企业的生产经营。Azrinawati Mohd Remali等通过问卷与实证相结合的方法对雪兰莪州的中小企业进行分析,认为中小企业的整体税负与企业发展和纳税遵从度有着显著的相关性,过高的税负不但影响企业的健康发展,还会降低企业的纳税合规性⑥。Jarczok-Guzy和Magdalena通过对2017—2018年税收政策实施前后的数据对比分析,认为中小企业为了减少企业税收负担会积极响应税收优惠政策,并且多数的企业认为税收优惠对本企业的发展有着积极的影响。相比税负来说,很少有学者研究关于财政支出对中小企业发展的影响,大部分文章倾向于研究财政支出对经济的作用⑦。Stournaras Christos通过VAR方法和格兰杰-因果检验对希腊1960—2007年数据进行分析,认为无论从短期视角还是从长期视角来看,一个稳定合理的财政支出框架,会对市场经济的外部冲击作出及时反应,从而稳定市场经济⑧。Noriko Ishikawa、Agata Wierzbowska、Masahiko Shibamoto通过面板数据分析,认为政府财政支出会作用于企业的经营活动,继而影响整体的经济发展环境。AKKAYA ahin等 运 用10个OECD国 家2006—2014年面板数据进行相关性分析,得出结论:一方面,财政竞争会导致税收收入的减少,进而减少财政支出的规模;另一方面,财政支出结构的合理性会极大地促进国家对外贸易的发展⑨。

综上所述,国外的经济领域尚未明确“民营经济”的概念,并且财政支出结构对经济发展影响的文章也较少。因此,仅有财政支出对经济影响和少部分研究国际和中国小企业的成果可供借鉴与参考。

二、国内对民营经济高质量发展的内涵研究

(一)民营经济内涵界定

“民营”概念首次提及于1931年《经济救国论》中,书中将经营主体划分为“官营”和“民营”。“官营”指代的是国有资本,而所谓的“民营”指代的是民间资本。但官方并没有对“民营经济”加以概念性规范,随后在1993年又有学者重新提出这一概念。学术界对于民营经济概念的界定先后出现了三个不同的观点,

1.所有制范畴界定民营经济,即“狭义民营经济”。邹闯认为,除了国有国营的全民所有制经济外,其余的所有经济成分都属于民营经济⑩。张芸和华荣传认为,民营经济覆盖范围较广,不但包括国有民营和民有民营,还包含公有民营。曾伏秋从财产关系的角度分析认为,民营经济就是私人经营的经济,包括个体经济和私营经济,已经受国有经济和集体经济委托、租赁给私人的经济。

2.从经营方式范畴定义民营经济,即“广义民营经济”。杜松年主张民营经济不应按照所有权来划分,应从产权(经营权、分配权、占有权)进行分类,将外资控股企业排除出去。而甄峰虽然也认为民营经济必须强调“营”,即具有经营权,但是他将外资企业纳入到民营经济中,同时主张股份制经济不应属于民营性质的经济范畴。

3.结合所有制和经营方式定义民营经济。阳小华认为,从所有制或资本经营角度去界定“民营经济”都不正确,这个概念是既涉及了所有制形式,又涉及了经营方式,它包含了私营经济、个体经济、外资经济、混合经济和其他经济形式。袁波从综合角度分析民营经济应包含非国有经济和国有民营经济。周文和司婧雯认为,民营经济不是简单的等于私营和个体,更不是国有经济的对立面,在理解上不可机械化和教条化,要注重解决民营经济的困纾,推动经济高质量发展。

综合上述观点,目前学术界对民营经济并没有统一的界定,但2020年3月国家统计局发布的《民营经济统计表制度》中民营企业的范围:企业控股情况中除国有控股、港澳台商控股、外商控股之外的企业;民间非营利组织(社会组织);个体经营户和农村承包经营户;新型农业经营主体和其他民营组织。对此作出比较权威的解释。

(二)高质量发展的内涵研究

高质量发展是顺应新时代发展步伐和经济新常态而提出的发展观点,现有研究提出以下三种高质量发展定义:

1.从新发展理念视角出发,高质量发展是适应我国新发展理念而生的词汇。陈敏儿、洪银兴、刘瑞和郭涛定义高质量发展是体现创新、协调、绿色、开放、共享五位一体的发展模式,是更好地满足人民与市场需求的发展状态而生的综合性概念。任保平和赵通认为,高质量发展是新发展理念的核心指导思想,是中国经济发展的进阶版和升级版。同时指出,创新是高质量发展最主要的内在驱动力,是推动经济结构优化和绿色生产方式转变的关键引擎。

2.从我国社会主要矛盾视角出发。宋国恺、田秋生认为,高质量发展是顺应我国社会主要矛盾转变的必然结果,是为了更好地调和社会主要矛盾的发展。朱方明和刘丸源基于对马克思政治经济学理论与西方经济发展理论的分析,认为中国的高质量发展应该充分重视人民的真实需求并努力协调好与解决不平衡、不充分发展的矛盾。赵敏等认为,高质量发展的本质有两层涵义:第一层是高质量发展的最终目的是为了满足社会需要;第二层是高质量发展是一个不断扬弃内在矛盾的过程,从而充分解决不平衡、不充分发展的问题。

3.从中国共产党的根本宗旨视角出发,中国共产党的宗旨是全心全意为人民服务。金碚从经济学角度出发,对比高速增长与高质量增长本质上与目标上的差异,从而总结出高质量发展的根本涵义是为了满足人的能力全面发展的需要。颜晓峰认为,高质量发展最为主要的涵义是更为高效地满足人民日益增长的美好精神生活需要,高质量发展的本质思想就是以人民为中心。陈川和许伟认为,高质量发展是从以经济建设为中心转向以人民为中心的发展,高质量发展的核心要义就是人的全面发展,是保障人民共建共享的发展模式。

(三)民营经济高质量发展的现实价值

1.新时代背景下民营经济发展对我国经济的影响。改革开放40年来,民营经济在整体经济中影响力慢慢增强,1978年到2019年期间民营经济的GDP占比从不足1%跃升到60%,税收贡献也超过55%。虽然近两年来整体经济发展受到了疫情的严重影响,但民营经济发展的势头并未受严重的打压。黄文忠结合民营经济的性质、功能以及与精神文明的关系进行综合分析,认为现今的中国需要民营经济,民营经济能够改变中国。黄淑婷和李昕恬都认为新时代中国特色社会主义事业的推进迫切需要民营经济的高质量发展。赵丽对习近平关于民营经济重要论述进行解读,认为我国的民营经济是与市场经济相伴相生的,为我国社会就业的增加、共同富裕的促进、生活需求的满足、脱贫攻坚工程都带来了巨大的效益。但新时代民营经济不再是初级阶段的发展,而是朝着全面发展、高质量发展迈进。

2.新时代背景下民营经济高质量发展的困境。目前,我国民营经济的发展距离高质量发展水平仍有很长路程要迈进。再加上疫情的影响,我国民营经济高质量发展面临着许多困境,进入了艰难的瓶颈期。而面临的困境主要分为三个方面:

(1)创新动力不足,科技成果转化率低。刘现伟和文丰安认为,数量庞大的民营企业由于创新能力不足,使之依然面临着“大而不强”、发展方式粗狂、核心竞争力不够等一系列连锁问题。隗斌贤认为,民营经济普遍缺乏创新能力,从而导致市场竞争力弱、转型发展遭遇瓶颈,进而造成生产成本多、产权忧虑、企业家信心不足,减弱创新的主动性。张国良认为,由于创新前期投入成本高和创新产出效益具有长期性、滞后性,导致民营企业创新主动性和积极性不高,并且人才队伍力量的缺乏和技术基础薄弱导致民营整体民营经济可持续性发展、高质量发展受阻。

(2)中小民营企业融资困难。在我国民营经济结构中中小企业占据了绝对的数量优势,而新时代中小企业所面临的“融资高山”问题,是堆积时间最久,缓解难度极大的问题。彭芳春、谢志华和邵建涛认为,多数中小企业设立的目的基于实现盈利,并没有长远的发展规划,从而导致在向金融机构申请债务融资时抵押、担保条件严重受限。孟颖认为,民营企业尤其是中小企业,融资困难问题是亟待解决的核心问题,而融资困难主要受民营企业自身问题和政策制度、融资渠道不健全两方面的影响。韩凤芹和赵伟认为,中小企业融资困境核心在于高风险导致的高交易成本,从而影响了有效市场环境的形成,其中由于风险不会消失只存在转移情况,从而金融机构会将“风险”无形地纳入到融资交易的成本之中,增加了中小企业的成本支出。

(3)营商环境缺乏优质性。马正其(2018)认为,民营经济的营商环境仍存在一系列的阻碍发展问题,从而未达到外部助力民营经济高质量发展的效果。史亚洲认为,现阶段民营经济的高质量发展缺乏营商环境给予的力量,民营经济营商环境存在一系列的不足,使之没有完全释放它的助力作用。杨颖和陈少炼从四个方面分析疫情后民营经济复苏所面临的营商环境阻碍,认为民营经济的发展缺乏稳定且高效的政务环境;平等且规范的市场环境;完善且科学的法律政策环境;公正且合理的人文环境,这四方面虽是外部环境,但会给民营经济增加发展的实质性成本支出。

(四)民营经济高质量发展的必要性与评价指标研究

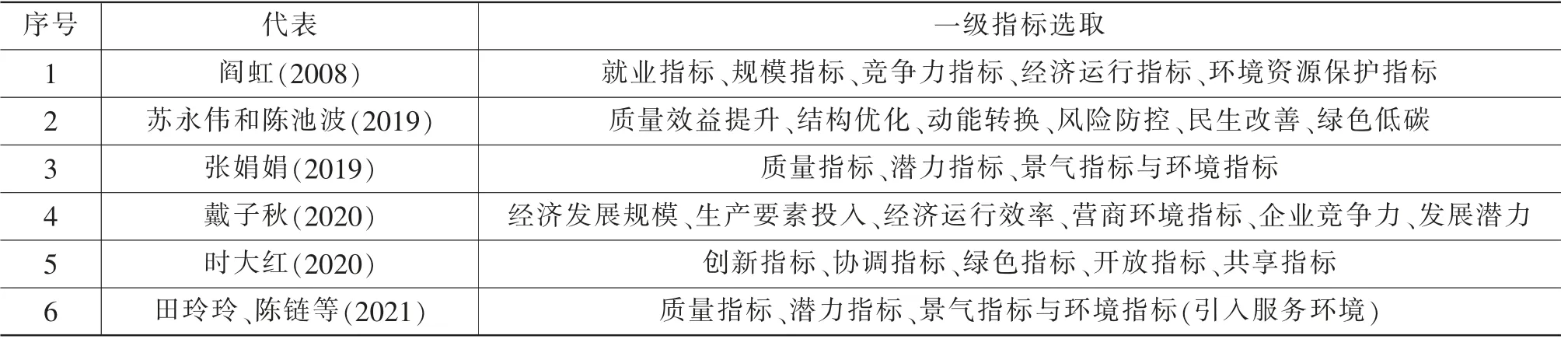

卢现祥从三个制度维度分析了推动高质量发展的民营经济体应具备的必要条件:合理并具有高效作用力的制度性交易成本;能够稳定维持竞争中性的市场交易环境;能够平衡分配有限准入和开放准入的市场准入秩序。郭敬生、时大红、李昕恬都认为,新时代民营经济高质量发展是契合新发展理念,增速换挡、优化结构、转换动力、提高效能新模式。大部分学者都从中国经济发展历程的角度,对经济高质量发展和民营经济高质量发展水平进行指标选取和评价,但各自选取指标的标准和依据不同。阎虹采用主成分分析法筛选贡献率较高指标,苏永伟和陈池波基于高质量发展的内涵和目标来选取指标,时大红采纳了体现高质量发展的五位一体理念的指标(表1)。

表1 当前我国民营经济高质量发展评价指标体系的研究概述

三、我国现行财税政策对民营经济高质量发展的影响研究

(一)税收负担的影响

税收负担对民营经济高质量发展的影响,学者们的观点并不统一,大致分为两种观点:一种观点认为,税收负担会影响民营经济的发展。尚希和樊轶侠、叶青认为,税负与民营经济发展增长方向是相反的,推行实质性减税,降低民营经济的实际税负,可以增加民营企业实际获得感,从而增强民营企业生产、经营的积极性,进而推动民营经济的发展。文萍通过对我国20个省建立面板数据模型分析得出结论,各省民营经济都承受着较重的税负,同时民营经济的发展与税负水平呈现负相关的关系,较重的税负会严重抑制民营经济的增长与发展。冯海波和周懿运用2001—2016年省级面板数据进行实证分析,认为税收负担与中小企业创新活跃度是负相关关系,高税负会直接影响私人企业创新活动成本的提高。林克涛等选取2004—2019年泉州市民营企业的数据,进行一系列检验,认为民营经济发展与税收负担呈现明显的负相关关联性,民营企业税收负担越重,对民营经济发展的阻碍度越大。

另一种观点认为,税收负担与经济或民营经济高质量发展关系并不是简单的负相关系,近年来的研究发现税收负担对各地整体经济高质量发展并不是简单的单向。粱俊娇等通过对1994—2014年的面板数据分析得出结论,认为从全国角度出发总体税收负担与经济增长具有显著的正效应,但从具体的各区域来看东部地区的税负与经济增长显现出负向效应,而中西部与东三省的税负与经济增长呈现一定的正向效应。曹润林和陈海林利用系统GMM方法对全国1998—2016年的数据进行分析,认为税收负担与地区经济高质量发展之间呈现显著的倒U型关系,临界点的税负水平为21.04%。即税负水平低于21.04%时,提高税负有利于推动经济高质量发展;税负水平高于21.04%时,作用效果完全相反。而民营经济作为最主要的经济成分,也有学者提出其税负水平也应具有临界值的合理区间以及合理的税负水平。姚维保等基于广东省民营企业调查数据,分析认为降税不是单纯一味地降低各种税种的税率,而是减低到一个合理的税负区间。增值税应简并税率至实行单一税率,而民营企业的所得税,在20—25%区间仍存在一定的下调空间。

(二)财政支出结构的影响

单独研究财政支出结构和民营经济高质量发展的领域仍为空白,大部分文献研究财政支出结构对经济的影响。刘雅莹利用GMM模型对2007—2017年30个省的面板数据进行分析,认为各类财政支出对经济高质量发展都有促进作用,其中环境保护支出、科教文卫支出与社会保证支出位列前三。区域角度分析,东部科教文卫支出对经济高质量发展的促进性明显高于中西部地区。陈玮基于温州市2019年民营企业的截面数据分析认为,优化财政支出结构,能够优化地方的产业结构,从而促进民营企业健康发展。王胜华通过对全国1997—2019年的数据进行门槛效应分析得出结论,我国财政支出结构对经济增长呈现“倒U”型的非线性关系,对经济发展具有门槛效应,生产性财政支出的门槛值为50.13%,而我国现阶段中西部地区财政支出结构改善空间较高。

四、文献评述

综上所述,国内外关于民营经济高质量发展的研究大多是探讨如何评估民营经济高质量发展水平以及确定评估体系。关于税收负担影响民营经济高质量发展的文章少之又少。在仅有的一些文献中,学者们对税收负担的作用效果仍持有不同的意见。同时,关于财政支出结构对民营经济高质量发展影响的探究,在学术界还处于空白领域,只有少部分探究财政支出对经济高质量发展的文献。与此同时,鲜有文章从政府收支两方面综合作用的角度分析民营经济发展状况。少数涉及此方面的文献,只是分析了整体财政对民营经济的影响,并未站在高质量发展的视角下分析财税领域能给予民营经济以何种推进。研究思路较为单一,只是简单对现状进行分析并提出措施建议,并没有研究影响因素的作用效果与主要落后环节的精准分析。以后研究趋势应在高质量发展的背景下,重新构建民营经济高质量发展综合评价指标体系,从地方政府能够作用于市场的收支两方面考察税收负担与财政支出结构对民营经济发展的影响,精准分析它们对民营经济各个影响部分的作用强弱。

注释:

①Yingru Feng.The Factor Analysis and Countermeasures Study that Affects the Sustainable Development of China’s Private Economy.International Management Review.Dec2007,Vol.3 Issue 4,p30-36.

②Ruan,wenjuan,Xiang,Erwei,Ma,Shiguang.Lending to Private Firms:Evidencefrom China on the Role of Firm Openness and Bribery.Chinese Economy.Jan/Feb2018,Vol.51 Issue 1,p1-19.19p.7 Charts.DOI:10.1080/10971475.2017.1368905.

③Wenli Cheng,Yongzheng Wu.Bank Finance for Private Firms in China:Does Political Capital Still Pay off World Economy.Jan2019,Vol.42 Issue 1,p242-267.26p.16 Charts.DOI:10.1111/twec.12678.

④Leon-Trujillo,Ivan Nicolas.Assessment of Foundational Elements of the Front-end in Brazilian Small-size Firms.Knowledge Management:An International Journal.Mar2015,Vol.15 Issue 1,p21-36.16p.DOI:10.18848/2327-7998/cgp/v15i01/50828.

⑤Mikhailitchenko,Andrey.Antecedents and Outcomes of Network Involvement in the Internationalization Process:A Case of SMEs from the USA,China,and Russia Organizations & Markets in Emerging Economies.2021,Vol.12 Issue 1,p6-26.21p.DOI:10.15388/omee.2021.12.45.

⑥Azrinawati Mohd Remali@Abdul Jalil;Aliyah Nur Satar Abdul Satar;Farah Nor Adiba Mamad;Nut Fatini Zainal Abidin;Siti Zafirah Zainuddin.Tax Knowledge,Tax Penalty and Tax Rate on Tax Compliance among Small Medium Enterprise in Selangor Global Business & Management Research.2018 SpecialIssue,Vol.10 Issue 3,p12-23.12p.

⑦Jarczok-Guzy,Magdalena.Changes in Income Tax in Poland in the Opinion of Small and Medium Enterprises.Research Papers of the Wroclaw University of Economics/Prace Naukowe Uniwersytetu Ekonomicznego we Wroclawiu.2019,Issue 548,p53-62.10p.DOI:10.15611/pn.2019.5.05.

⑧Stournaras,Christos.Fiscal Expenditure and Trading Implications for Economic Growth:The Case of Greece.IUP Journal of Public Finance.Aug2010,Vol.8 Issue 3,p49-72.24p.8 Charts,4 Graphs.

⑨Akkaya,Ahin,Tato Lu,Ferda Yerdelen,Bakkal,Ufuk.Fiscal Competition and Public Expenditure Composition in the Era of Globalization:Panel data Analysis.Theoretical & Applied Economics.Spring2021,Vol.28 Issue 1,p167-182.16p.

⑩邹闯.浅谈发展民营经济的政策环境[J].学习与探索,1993(01):92-93.

猜你喜欢

建材发展导向(2019年5期)2019-09-09

华人时刊(2018年23期)2018-03-21

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国流通经济(2015年10期)2015-12-05

现代企业(2015年4期)2015-02-28

中国工程咨询(2015年5期)2015-02-16

上海企业(2014年9期)2014-09-22

中国流通经济(2014年7期)2014-01-31