中国与RCEP国家双边服务贸易成本测度

2022-10-12 03:44褚晓飞

天津商业大学学报 2022年5期

褚晓飞,王 萌

(河南科技大学经济学院,河南洛阳 471000)

近年来,全球经济形势云谲波诡,世界经济增长低迷,贸易保护主义抬头,区域贸易联盟重组。2020年11月15日,中国、日本、韩国、澳大利亚、新西兰及东盟10国正式签署《区域全面伙伴关系协定》(RCEP),为亚太地区的区域经济一体化带来重大利好,也为中国经济发展带来新的机遇与挑战。随着世界产业结构的不断升级,服务贸易逐渐成为国际贸易中最具活力的组成部分。作为全球最大的商品贸易国,我国服务贸易的发展却长期滞后于货物贸易。据商务数据中心统计,2021年我国服务贸易进出口额为8 212亿美元,占我国进出口总额的11.95%,明显低于全球服务贸易平均占比水平。贸易成本作为衡量贸易壁垒的有效指标,学者们围绕其做了大量的测度与分析,但针对服务贸易成本方面的研究并不丰富。本文运用Novy模型[1],对中国与RCEP成员国的双边服务贸易成本进行测度,同时测度同期货物贸易成本,作为参照进行对比分析,探讨RCEP国家服务贸易的现状以及中国与RCEP国家的服务贸易自由化水平。

1 文献综述

国际贸易成本是指除去商品的生产成本获得商品所支付的所有成本,包括运输成本、政策成本(关税和非关税壁垒)、语言成本等。测度贸易成本的方法有直接测度法和间接测度法,国外学者在贸易成本的测度方法上做出了巨大的贡献。间接测度法中的事后推算的方法受到学者们的广泛青睐,McCallum[2]推出传统引力模型,Anderson等[3]改进了传统引力模型,Novy在此基础上不断更新推导出Novy系列模型,Novy模型是目前学者们使用较多的测算方法。

贸易成本的测算在实践中得到了广泛应用,不同国家、不同行业都有涉及。国家方面,钱学锋等[4]运用改进的引力模型方法测算了中国与G7国家双边贸易成本。魏昀妍等[5]对中国与丝路沿线38个国家的双边贸易成本进行了测算。张静等[6]基于超对数模型测算了中国与“一带一路”沿线国家的贸易成本。行业方面,许统生等[7]测算了中国与主要贸易伙伴国制造业各产业的贸易成本,后又估计了中国主要农产品的贸易成本[8]。张皞等[9]对中国与21个OECD国家之间的服务贸易成本进行了测算。李轩等[10]测算了中国与主要贸易国的数字贸易水平和贸易成本,并建立模型探究两者之间的关系。由此可以发现,以上研究大部分集中在货物贸易成本领域。

Novy等[11]指出,贸易成本的概念也适用于服务贸易领域。Miroudot等[12]发现,在测算时间内,服务贸易成本是货物贸易成本的2~3倍,货物贸易成本显著下降,服务贸易成本却相对稳定。龚静等[13]对1995—2011年41个经济体的19个细分行业进行测算发现,国际服务贸易成本总体呈现下降趋势,且在不同国家和部门之间存在一定的差异性。进而,龚静等[14]对服务贸易增长的动因进行探究,发现收入增加是服务贸易增长的第一大动因,其次为双边服务贸易成本的降低,多边贸易成本的降低也是服务贸易增长的影响因素之一。张皞等[9]对中国与OECD国家双边服务贸易成本进行测度,结果显示中国服务贸易成本在2000—2016年基本呈下降趋势,2007年之前下降趋势更加明显。

梳理文献发现,研究贸易成本的成果较为丰硕,为本文的研究奠定了基础,同时发现存在以下问题:一方面,现有文献多数研究的是总体贸易成本和货物贸易成本,考虑到伴随着产业结构升级,世界服务经济时代来临,亟需把握服务贸易成本与服务贸易发展现状,丰富服务贸易成本研究成果。另一方面,RCEP国家间双边服务贸易成本研究分析不足。基于此,本文从贸易成本视角研究中国与RCEP国家之间的双边服务贸易,在此基础上得出相关结论,为RCEP国家服务贸易的开放与发展提供理论支持。

2 RCEP国家服务贸易概况分析

2.1 RCEP国家服务贸易总体规模不断扩大,伴随小幅度波动

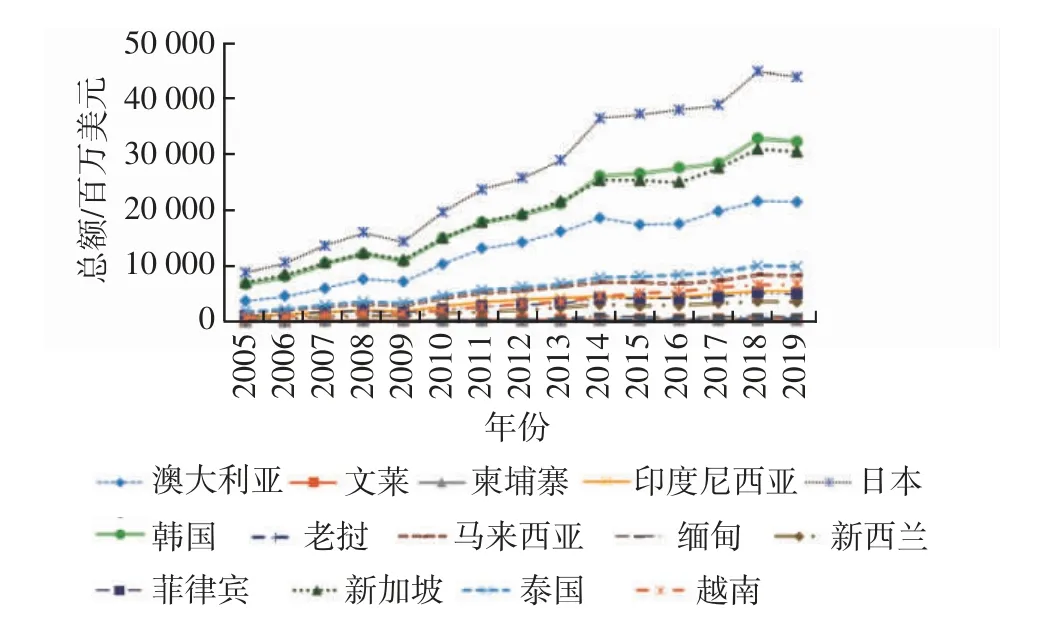

作为成员国之一,中国与RCEP国家贸易往来已久。在RCEP协议正式签署前,中国就与新西兰(2008年)、东盟(2010年)、韩国和澳大利亚(2015年)签署了自贸协定。2020年,东盟首次超过欧盟成为我国第一大贸易伙伴国,中国与东盟贸易关系具有强大的韧性。从图1可以看出,我国与RCEP国家的双边服务贸易总体规模不断扩大,大体呈上升态势,并伴随三轮小幅度波动。受2008年金融危机、2013年中国“贸易大国”向“贸易强国”转型和2018年中美贸易摩擦的影响,造成服务贸易额不同程度的下降。WTO数据库显示,日本、韩国、新加坡和澳大利亚服务业占比均在60%以上,服务贸易水平较高,增速较快,服务贸易规模领先。其余国家服务贸易总额上升幅度较为平稳。

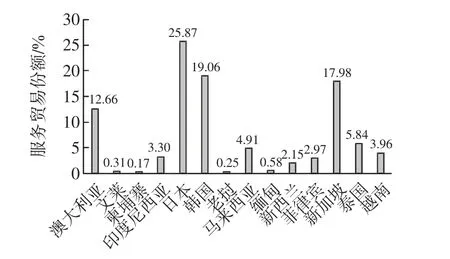

2.2 服务贸易份额国别差距明显,服务贸易规模不平衡

RCEP成员国在经济体量、发展水平、人口规模等方面差异较大。从图2可以看出,RCEP成员国中,与中国服务贸易份额最大的是日本,其次为韩国、新加坡和澳大利亚,这些国家均为发达国家,参与国际分工程度较深,发展水平较高。泰国与中国地理相邻,文化相通,血缘相亲,服务贸易份额将近6%。其他国家与中国的服务贸易份额占比均不足5%。缅甸、文莱、老挝、柬埔寨四个国家与中国的服务贸易份额不足1%,对RCEP整体的服务贸易影响甚微。综上可以看出,国家的经济实力与贸易规模紧密相关,经济实力较强的国家,与中国的服务贸易关系更加密切,服务贸易总额更大。

图1 2005—2019年中国与RCEP国家双边服务贸易总额

图2 2019年RCEP国家与中国双边服务贸易份额

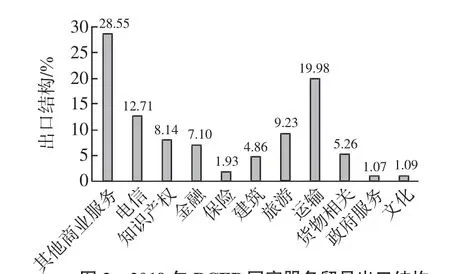

2.3 服务贸易出口结构以传统服务行业为主

从创新发展角度来看,服务贸易可分为传统服务行业(运输、旅游、建筑、商业服务等)和新兴服务行业(金融、保险、文化、社会服务等)。传统服务行业为人们日常生活提供各种服务。新兴服务行业属于知识和技术密集型产业。从图3可以看到,出口结构中规模最大的是传统服务行业中“其他商业服务”,其次为运输、电信和旅游行业,占比较大的均为传统服务行业。新兴服务行业如金融、保险行业占比较小。由此可以看出,RCEP国家服务贸易出口以传统服务行业为主,在信息领域的自主创新能力相对薄弱,服务领域集成创新能力不足,新兴服务行业还有很大的发展空间。

图3 2019年RCEP国家服务贸易出口结构

3 中国与RCEP国家双边贸易成本的测度

3.1 测度方法与数据说明

3.1.1 测度方法

本文借鉴Novy模型对服务贸易成本进行测度。该模型最初是基于传统的引力模型,由McCallum[2]推出,将双边贸易表示为经济规模与贸易成本的函数,见式(1):

其中,Xij表示i国向j国的名义出口,Yi和Yj分别是i国和j国名义收入,Dij表示i国与j国的贸易成本,A表示弹性系数。Anderson等[3]改进了传统引力模型,在传统贸易引力模型基础上引入用来反映贸易多边阻力因素的两国物价指数和冰山成本,构建了一般均衡框架下的双边贸易引力模型,见式(2):

其中,Xij表示i国对j国出口流量;Yi表示出口国收入水平,Yj表示进口国收入水平;Yw表示全球的总收入;tij表示双边贸易成本,Пi表示用各自国内价格水平表示的出口国出口的多边阻力;Pj表示进口国进口的多边阻力;σ表示两国贸易品的替代弹性。Jacks等[15]在引力模型中加入国内贸易的因素,将国内贸易表示为式(3):

经过数理推导后的双边贸易表达式为式(4):

式(4)为本文测度所使用的Novy模型,其中τij为双边贸易成本,tij表示i国对j国的贸易成本,tji表示j国对i国的贸易成本,tii与tjj为i国、j国的国内贸易成本,Xii与Xjj为i国、j国的国内贸易,Xij表示i国对j国的出口贸易值,Xji表示j国对i国的出口贸易值,σ为替代弹性。

3.1.2 数据说明

本文基于联合国贸发会议的UNCTAD数据库,选取2005—2019年RCEP15个国家的服务贸易相关数据。15国的国内生产总值、服务业占比数据来源于世界银行的WDI数据库。15国服务业总出口数据来源于WTO数据库。

国内贸易额采用GDP与总出口额的差值[11]。借鉴刘青[16]的做法,将国内服务贸易表达为Xii(jj)=GDPi(j)-Xi(j)。其中,GDPi(j)、Xi(j)为i(j)国服务业增加值和服务业总出口额。

替代弹性很难估计一个确定的值。参考Anderson等[3]、钱学锋等[4]、施炳展[17]、许统生等[7]学者们的做法,把替代弹性取8计算,并选取σ=5、σ=10方便进行对比。

3.2 测度结果

3.2.1 服务贸易成本当量分析

模型测度结果的绝对值即为贸易成本当量,它反映了国家间贸易往来的难易程度,贸易成本当量越大,双方的贸易壁垒越高。贸易成本的变化幅度和趋势反映产品贸易自由化程度。

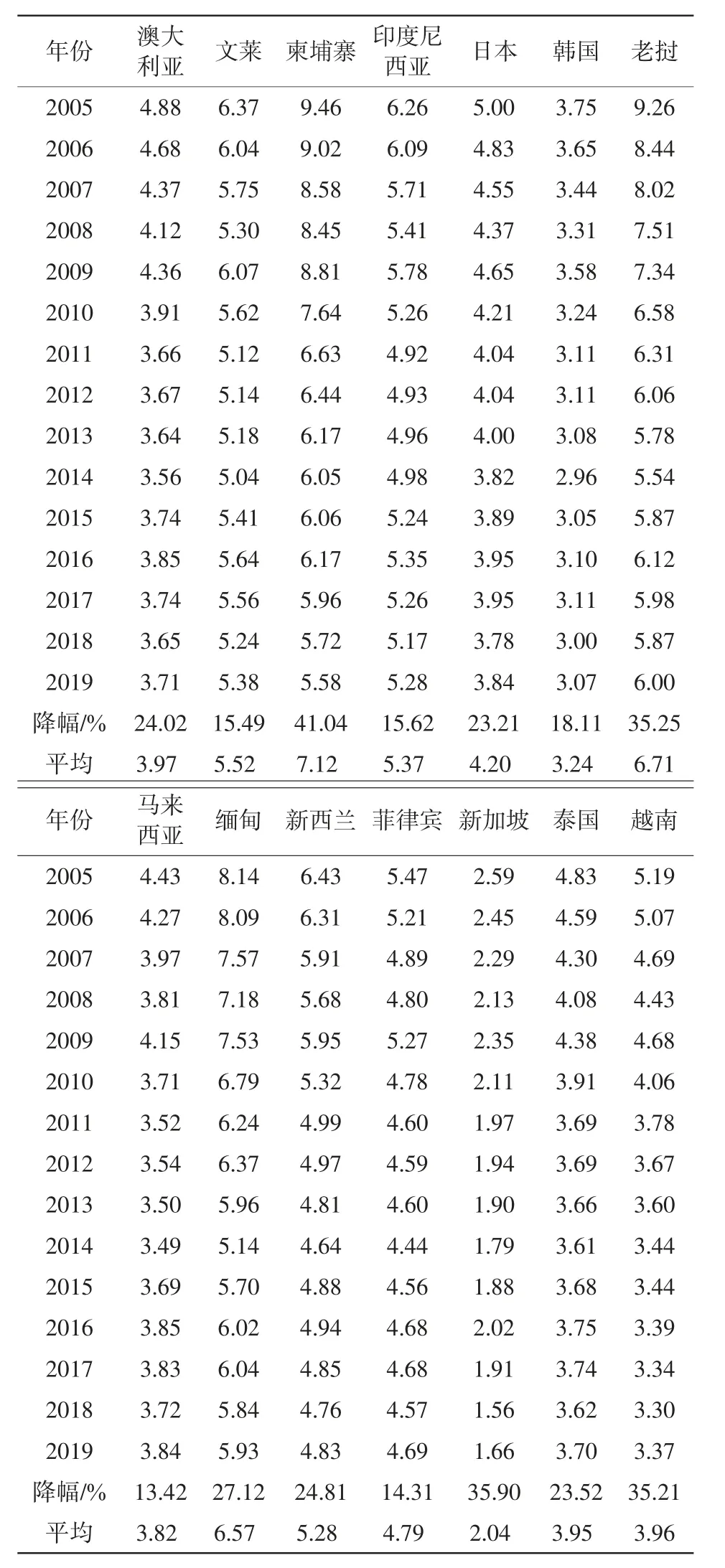

由表1可知,从横向来看,各国之间服务贸易成本当量差异较大。计算可得,中国与RCEP国家双边服务贸易平均成本为4.35。其中,新加坡服务贸易平均成本最低,只有2.04。说明中国与新加坡服务贸易关系密切、贸易壁垒较低、态势向好发展。柬埔寨由于货币、经商、劳工等方面自由有限,其经济自由度处于全球中等偏下水平,服务贸易成本均值最大,是新加坡的3.49倍。但柬埔寨服务贸易成本降幅最高,为41.04%,说明其服务贸易开放环境已经有所改善。缅甸、老挝和柬埔寨处于工业化初期,服务贸易发展水平落后,服务贸易成本较高,均在6.5以上,但服务贸易成本降幅较大。可见这些国家虽然服务贸易阻碍较大,但未来的发展空间也不容小觑。在以上分析的基础上,可知服务贸易成本与国家的经济实力和服务业发展水平具有很强的相关性。

从纵向来看,服务贸易成本总体呈下降趋势并伴随局部波动,2008—2009年、2018—2019年14个国家服务贸易成本均呈现出上涨形态,这是受到2008年金融危机、2018年中美贸易摩擦的影响,双边贸易受阻、贸易量萎缩、贸易成本上升。这也说明了在经济全球化进程中,中国与RCEP国家的贸易往来更加频繁,外部冲击对中国与RCEP国家服务贸易成本的影响也在不断加深,各国间经济的协同性也更加明显。

表1 2005—2019年中国与RCEP国家双边服务贸易成本当量

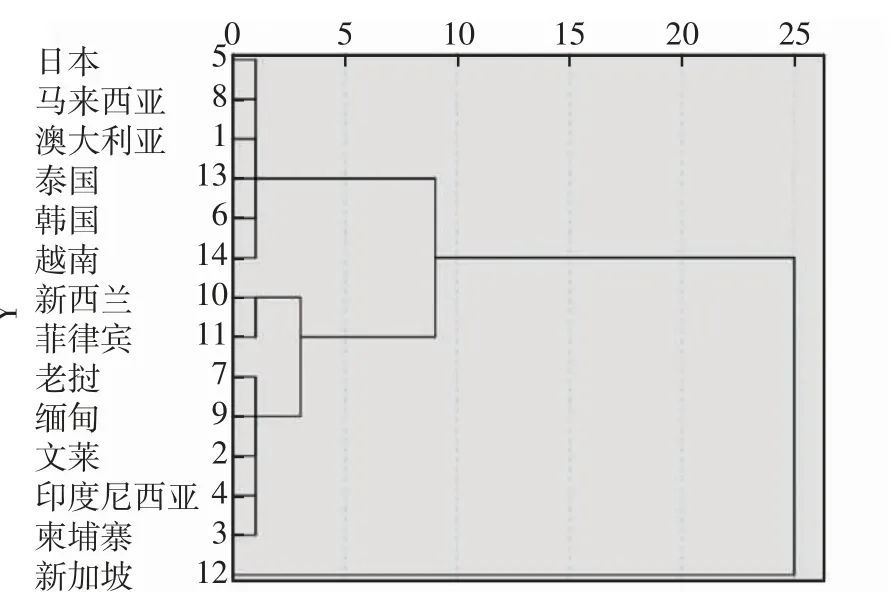

3.2.2 服务贸易成本聚类分析

聚类分析通过建立一种分类的方法,将一批样本数据在没有前提假设的情况下自动进行分类。为了进一步研究RCEP国家间的组内区别,本文对15年间中国与RCEP成员国的服务贸易成本差别进行系统聚类分析。如图4所示,根据聚类结果将14个RCEP成员国分为四类:第一类,低贸易成本国家:新加坡。第二类,较低贸易成本国家:日本、马来西亚、澳大利亚、泰国、韩国、越南。第三类,较高贸易成本国家:新西兰、菲律宾。第四类,高贸易成本国家:老挝、缅甸、文莱、印度尼西亚、柬埔寨。

图4 中国与RCEP国家服务贸易成本聚类分析

RCEP国家组间差异较大,从表1可知,中国与新加坡服务贸易成本均值最低,15年间的降幅也较高,为35.90%。据美国传统基金公布的全球经济自由度指数排名,新加坡连续三年蝉联第一,被誉为全球经济开放度最高的国家。中国与新加坡双边服务贸易起点高且后续发展趋势健康,服务贸易领域不断开放。较低贸易成本国家除了日本、韩国和澳大利亚经济实力较强的发达国家,还包括东盟国家中发展水平较高的泰国、马来西亚和越南。新西兰服务贸易在本国占比高,但与中国的服务贸易总量相对较低,并且90%集中在旅游业,受外力影响较大,因此服务贸易成本较高。文莱经济发展过度依赖油气资源,加之君主制度、宗教限制等方面的影响,与中国服务贸易成本较高。菲律宾、老挝、缅甸、印度尼西亚、柬埔寨经济实力处于东盟国家中下水平,服务贸易市场有待进一步开放。

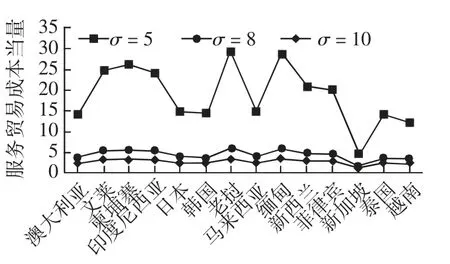

3.2.3 不同替代弹性比较分析

替代弹性在国际贸易中反映的是进口产品与本国产品之间的替代关系。替代弹性越大,说明两种产品之间的替代越容易发生。分别将替代弹性取值为5、8和10,比较不同替代弹性下的服务贸易成本发现,不同替代弹性下服务贸易成本的变化趋势不会改变。如图5所示,替代弹性越小,服务贸易成本越高。替代弹性为5时,趋势线更加陡峭,波动剧烈。替代弹性取8、10时,趋势线则更加平缓。这说明替代弹性小,不同国家之间服务贸易成本的差距更加明显、两级分化更加严重。替代弹性大,将会在一定程度上弱化并缩小不同国家间的服务贸易成本差距,使国家间服务贸易成本更加平衡。

图5 不同替代弹性下中国与RCEP国家双边服务贸易成本当量

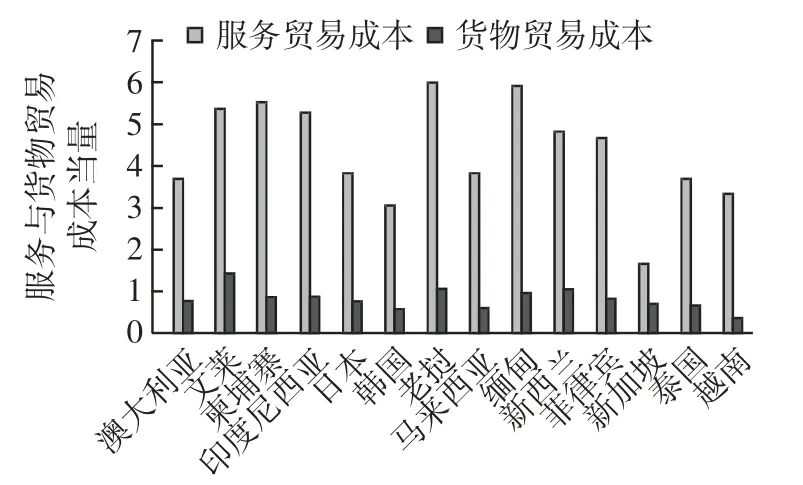

3.2.4 服务贸易成本与货物贸易成本比较分析

作为参照系,本文同时运用(1)式测度了同期双边货物贸易成本,如图6所示,对比发现:一是两者均表现为不断下降的形态,说明中国对RCEP国家的开放是全方位的,开放水平不断提高。二是服务贸易成本一直大幅高于货物贸易成本:服务贸易成本年度均值为4.69,货物贸易成本均值不足服务贸易成本的1/5。服务业在国家安全和经济安全方面具有特殊性,一般来说,服务贸易壁垒高于货物贸易壁垒。三是服务贸易成本在国家间差异更加显著。服务贸易成本的极差为4.34,货物贸易成本的极差为1.08,这说明RCEP国家在货物贸易方面已经非常成熟,货物贸易往来阻碍较小,发展较为平衡;但在服务贸易方面,国家之间的差距较大,个别国家仍存在较高的贸易壁垒,服务贸易还有待进一步开放。

图6 中国与RCEP国家双边服务贸易与货物贸易成本当量

4 结论与建议

本文采用当前使用较多的Novy模型测算方法,利用UNCTAD数据库、WTO数据库、世界银行WDI数据库中的大样本数据对RCEP15个国家2005—2019年15年间的服务贸易成本进行了测算,并测算货物贸易成本进行对比分析,得出以下结论。

一是中国与RCEP国家的双边服务贸易成本表现出下降轨迹,中国与RCEP国家的双边服务贸易总额表现出上升轨迹。RCEP国家间服务贸易成本表现出较大的差异性。二是不同的替代弹性不改变服务贸易成本的总体趋势。随着替代弹性的增加,服务贸易成本随之降低。当替代弹性为5时,各国间服务贸易成本差距较大,当替代弹性为10时,差距会随之而收缩,呈现出较为平衡的状态。三是RCEP国家的服务贸易成本明显高于同一时期的货物贸易成本,这在不同国家、不同时期的对比中均可得到验证。服务贸易成本大幅高于货物贸易成本,且在不同国家之间的差距更为明显。

随着全球价值链加速重构,服务环节在全球价值链中的地位日渐凸显,服务贸易已经成为当今国际竞争的一个重要领域。普遍被外界所看好的RCEP协定,有利于改善RCEP区域内的贸易投资环境,缓解因经济衰退等带来的外部经济压力,促进区域内国家的经济复苏。中国政府已于2021年3月8日率先正式核定RCEP协定,并积极推动RCEP协定在2022年1月1日正式生效。为了进一步推进我国与RCEP国家的服务贸易发展,促进中国在RCEP框架内抢占服务贸易高地,本文在以上研究的基础上,提出以下对策建议。

第一,提高产品替代弹性。根据各国的贸易出口额及差异可知,较大的服务贸易出口规模往往伴随着较低的服务贸易成本。因此,可以将降低服务贸易成本作为促进服务贸易发展繁荣的路径之一。中国可通过提高与RCEP国家产品替代弹性、缩小产品差异、建立相似偏好,降低服务贸易成本,扩大双边服务贸易总量。

第二,扩大服务领域开放。中国与RCEP国家间双边服务贸易成本呈下降趋势,说明随着全球分工与合作的不断加深,RCEP国家的服务贸易市场逐渐开放,贸易壁垒有所降低,贸易成本下降,促进双边服务贸易更加繁荣。但是,服务贸易成本大幅高于货物贸易成本,揭示了中国与RCEP国家间的服务贸易成本还有较大的下降空间,中国未来还需要进一步放宽服务业市场准入,扩大服务业开放,开发服务贸易发展潜力。

第三,发挥RCEP规则优势。RCEP在协调跨境贸易和投资规则方面扮演着重要角色,服务贸易协定消减了各成员国影响跨境服务贸易的限制性、歧视性措施,部分成员国采用负面清单方式进行市场准入承诺,采用正面清单的成员国要承诺在协定生效后6年内转化为负面清单模式。作为RCEP成员国之一,中国未来应充分发挥RCEP在贸易、投资、知识产权领域包容性的规则优势,依托RCEP协定,推动中国服务贸易的繁荣与升级。

猜你喜欢

中学生数理化(高中版.高考理化)(2022年3期)2022-04-26

福州大学学报(自然科学版)(2021年6期)2021-12-31

军事文摘(2021年18期)2021-12-02

军事文摘·科学少年(2021年9期)2021-10-13

铁道建筑技术(2021年4期)2021-07-21

华中师范大学学报(自然科学版)(2021年2期)2021-04-10

经济与管理(2020年4期)2020-12-28

经济数学(2020年1期)2020-06-24

家庭影院技术(2020年2期)2020-03-25

福建中学数学(2018年7期)2018-12-24