聚酰亚胺发展概况与应用展望

2022-09-24 13:22:32朱德兆杨延翔李锦山

中国塑料 2022年9期

董 玥,董 霄,朱德兆,杨延翔,罗 琛,李 阳,李锦山

(中国石油集团石油化工研究院有限公司,北京 102206)

0 前言

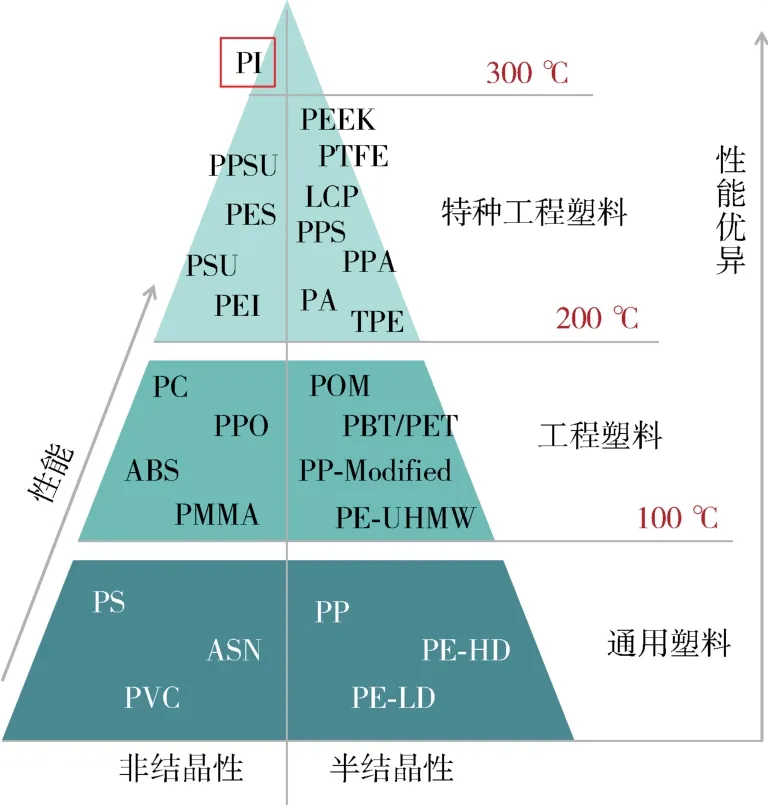

PI是分子中含有酰亚胺基团(—R—CO—NH—CO—R′—)的杂环聚合物[1-2],是迄今综合性能最高的聚合物品种之一。PI具有耐高温(热分解温度≥500℃)、耐低温(低至-269℃)性能,长期使用温度范围达到-200~300℃;热膨胀系数仅为 10-5~10-7℃-1;1 000 Hz下介电常数为4.0,介电损耗仅为0.004~0.007,体积电阻率为105Ω·m,属F~H级绝缘;拉伸强度为100~400 MPa,纤维弹性模量理论上可达500 GPa,仅次于碳纤维(700 GPa);此外还有耐辐照、阻燃自熄、生物相容等优势[1,3-6]。PI的综合性能位居高性能聚合物材料金字塔的顶端(图1),在航空航天、电子电气、交通运输、能源动力、国防军工等众多高技术领域中得到了广泛应用,被称为“解决问题的能手”和“21世纪最有希望的高分子材料”[7-8]。

图1 高性能聚合物材料金字塔Fig.1 Pyramid of high-performance polymer materials

PI分为直链状和环状,直链PI合成难度大、实用性差,而环状PI结构多样、性能优异、实用性强[9]。环状PI又为两类,一类是由二酸酐和二胺为原料得到的缩聚型PI,另一类是由双马酰亚胺为原料得到的加聚型PI,其中缩聚型PI是研究和应用最多的品种。

PI优异的综合性能使其成为当前最炙手可热的材料之一。此前,《“十三五”国家战略性新兴产业发展规划》、《“十三五”材料领域科技创新专项规划》等政策明确表示将PI列为先进结构与复合材料的发展重点,2022年科技部发布的《“十四五”国家重点研发计划》中将柔性显示用PI列为新型显示与战略性电子材料的重点专项和关键技术。国家政策导向对PI的开发和生产都予以足够的重视和支持,为高性能PI产业的发展创造了有利条件。本文从合成技术层面总结了国内外PI的发展历程,并以薄膜、浆料、树脂、纤维、泡沫等主要产品形式为线索,介绍了PI的关键制备技术和应用领域,主要针对国内研发和生产现状,以及与国外的差距进行分析,并在此基础上,提出国内PI材料的未来发展动向和研发重点。

1 PI国内外发展历程

世界各国PI的发展历程如图2所示。1908年Bogert等[10]通过熔融缩聚制备出芳香族PI,但其加工性能差,发展和应用受限。直到1955年,美国杜邦公司才申请了第一件关于PI应用的专利。1961年,杜邦开发了芳香族PI薄膜产品Kapton®并正式实现PI的工业化,1964年又相继开发Vespel®模塑料和Pyre ML®清漆[11]。美国石油公司于1964年开发了电器绝缘用PI清漆。1978年日本宇部兴产株式会社(宇部兴产)开发了Upilex®系列产品(Upliex R、Upilex S)。1982年美国通用电气公司推出热塑性PI产品Ultem®。1984年日本钟渊化学建立了Apical薄膜生产线。1994年日本三井化学开发了热塑性PI模塑料Aurum®。21世纪初,日本三菱瓦斯开发了无色透明PI薄膜。2005年韩国SKC公司建立PI薄膜生产线,并于2008年与Kolon合资建立韩国SKC Kolon PI公司专门从事PI薄膜生产[12-13]。此外,德国赢创、比利时索尔维等企业也分别在纤维和涂料领域占据着突出的优势地位。

图2 PI产品的开发和工业化生产发展历程Fig.2 Product development and industrialization history of PI

我国是20世纪60年代开始PI的研发,主要是为了满足绝缘薄膜和漆包线漆的需求[14]。最早介入的是一些国家科研院所,包括中国科学院长春应用化学研究所(长春应化所)、上海合成树脂研究所(上海树脂所)、桂林电器科学研究院有限公司(桂林电科院)等。上海树脂所的二苯醚二酐/二苯醚二胺型PI在高新技术产业和国防军工领域发挥了重要作用。长春应化所以氯代苯酐为原料研究PI合成,在合成路线开发和异构体分离上取得了成功。20世纪70年代,成都科技大学(现四川大学)开展了双马来酰亚胺的研究,并在绝缘材料领域得到广泛应用[15]。到21世纪初,众多高等院校、科研院所、民营企业介入PI研发。2001年中国台湾达迈科技试车第一条PI薄膜生产线;2010年瑞华泰PI薄膜生产线通过验收,成为了中国大陆率先掌握自主核心技术的高性能PI薄膜专业制造商。此后,PI薄膜、纤维、浆料等生产企业大量兴起。近几年,随着中美贸易争端加剧,为破解“卡脖子”窘境,中国石油、中国石化等大型国有企业也加入了PI研发和生产,形成新的发展格局。目前国内PI市场有以下几个特点:

(1)品种分散

虽然国内PI总的市场规模不超过60 kt/a,但主要品种有5、6个,细分品种几十个,需要不同的设备组合生产,都涉及配方及工艺条件的调整。

(2)技术壁垒高

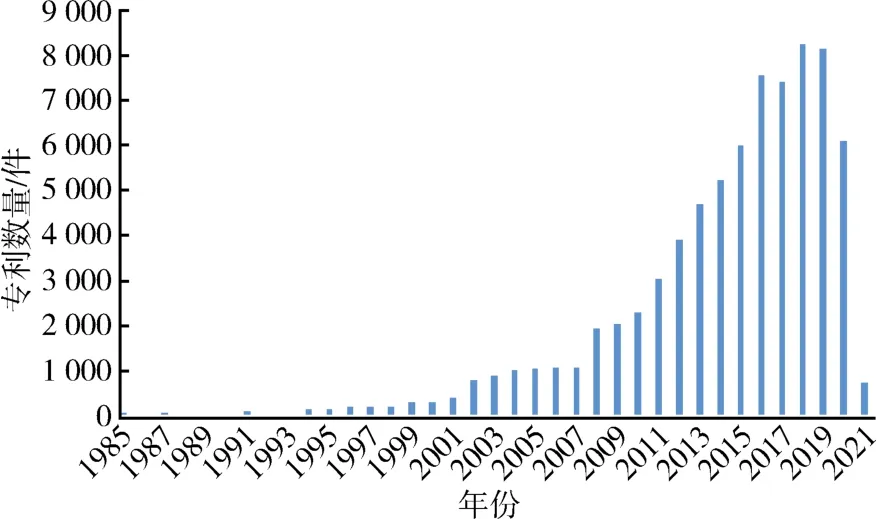

国内开展PI研究的院所、高校、企业等只有几十家,相关专利却近8万件(图3),比许多量大面广的工程塑料还多,几乎是其他特种工程塑料相关专利的总和。

图3 1985—2021年国内PI相关专利数量Fig.3 Number of domestic PI-related patent from 1985 to 2021

(3)市场准入难

除了低档电工膜,PI产品大都应用于航空航天、军工、手机显示、集成电路、芯片制造等高端技术领域,质量要求极为严格,认证过程代价高昂,许多用途相关企业已形成联盟,很难介入和替代。

(4)资金门槛高

由于PI合成工艺的特殊性,大部分制品的生产线与原料合成工序都是一体化的。除了单体配方、聚合工艺之外,产品的质量品级还与成型设备和工艺控制直接相关。以PI薄膜为例,高品质薄膜需要高质量的双向拉伸设备,其成本高达千万元,建成一套规模适当的完整的生产线往往需要巨大的资金投入。

(5)竞争激烈

目前国内可查询的PI相关企业就有60多家,规划产能从几千吨/年到几万吨/年不等,未来市场竞争还将愈发激烈。

2 PI合成方法和关键技术

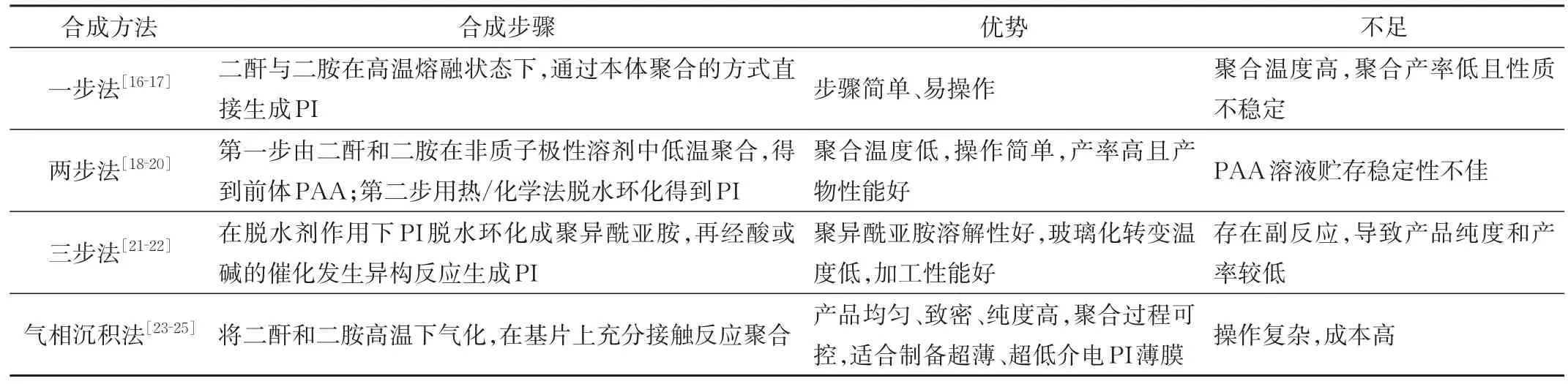

PI的主要合成方法如表1所示,其中通过聚酰胺酸(PAA)中间产物的两步法是最早采用的一种经典合成方法。尽管两步法存在PAA贮存稳定性不佳等问题,但其至今仍是采用最多、地位最重要的一种PI合成方法[26-28]。

表1 PI的合成方法Tab.1 Synthetic methods of PI

以均苯四甲酸二酐和4,4’-二氨基二苯醚的两步法聚合为例,其聚合反应式如图4所示。

图4 PI两步合成法反应式Fig.4 Reaction formula of PI two-step synthesis

PI的聚合过程有以下3个重要的聚合条件参数:

(1)单体配比

生成高分子量PAA的关键是单体按1∶1等当量比进行反应。通常二酐单体易吸水变质,二胺单体则容易氧化,因此要想保证二者等当量反应,不仅要求单体和溶剂的高纯度,还要体系的完全干燥和无氧。单体通常采用重结晶或者真空升华进行提纯,溶剂通常采用蒸馏方法提纯[9],再结合精确称量和投料,保证单体的等当量反应。

但是精密投料以及抑制二酐的消耗在实际操作时不容易实现,一种应对方案是加入适当过量的二酐来抵消其消耗,得到高分子量PAA,同时得到热稳定性优于胺基封端产物[29]的酐基封端聚合物。但是需要注意控制二酐的量,避免二酐过多造成聚合物过早封端[30]。

(2)加料顺序

PAA溶液聚合有正加料(先加二胺再加二酐)和反加料(先加二酐再加二胺)两种加料方法[6]。为了得到高分子量的PAA,最早采用的是正加料[20,31-32],考虑到二胺的亲核反应活性远大于水,这样即使反应体系中存在微量水分,二酐仍能优先与二胺反应。相反采用反加料时,在加入二胺之前,二酐就会因为体系中的杂质而被消耗,从而丧失等当量性。在使用高纯度单体和溶剂、体系无水无氧的理想反应条件下,加料顺序对PAA的分子量并无影响[9]。但实验室或实际生产时,反应体系严格的除水除氧很难实现,因此正加料是广泛采取的方法。

(3)反应温度

二酐和二胺的开环聚合是个平衡反应,并且平衡常数很高,反应很大程度偏向生成物[33]。聚合过程放热明显,适当降低反应温度更利于反应的正向进行。

图4所示的PAA脱水环化过程,也叫亚胺化过程。这一过程可以通过加热(热法)或加入脱水剂和催化剂(化学法)的方法实现(表2)。热亚胺法相对简单、投资少,但是产品性能相对化学亚胺法较差。目前国内企业基本采用的都是热亚胺法工艺,钟渊化学和SKC Kolon PI均采用化学亚胺法,杜邦两种工艺都有应用。

表2 两种亚胺化工艺对比Tab.2 Comparison of two imidization processes

3 PI主要产品和应用

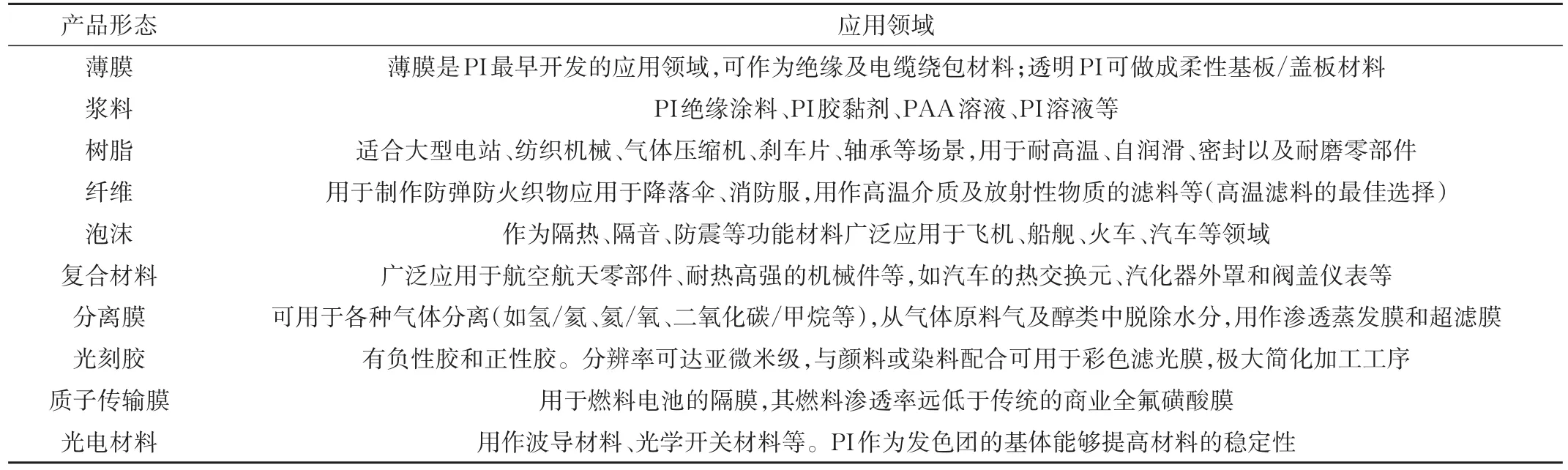

通用塑料和工程塑料的产品加工模式通常是由供应商提供基础树脂,再由生产企业加工成各种制品供应市场,而PI相关企业大多是集合了材料合成与制品成型,直接向市场提供制品。PI产品的形态包括薄膜、浆料、树脂、纤维、泡沫、复合材料等(表3),产品类型的多样性位居高分子材料前列,产品市场规模预计2024年将达到203亿元[34]。

表3 PI的主要产品及应用领域Tab.3 Major products and application fields of PI

3.1 薄膜

薄膜是最早商业化、市场容量最大的PI产品形式,通常由PAA浆料流延成膜后经亚胺化制成。常规PI薄膜呈琥珀色,具有优良的力学性能、介电性能、耐高低温和耐辐照性能,被誉为“黄金薄膜”。均苯四甲酸二酐(PMDA)、联苯四甲酸二酐(BPDA)、4,4’-二氨基二苯醚和对苯二胺是生产PI薄膜最主要的4种单体。以PMDA和BPDA为原料的PI分别为均苯型和联苯型,联苯型PI薄膜的耐热性、尺寸稳定性、吸湿性能均优于均苯型,在微电子领域被广泛使用,但BPDA单体生产非常有限、成本较高,且聚合技术难度大、过程难以控制。目前,全球仅日本宇部兴产掌握联苯型PI的生产技术。

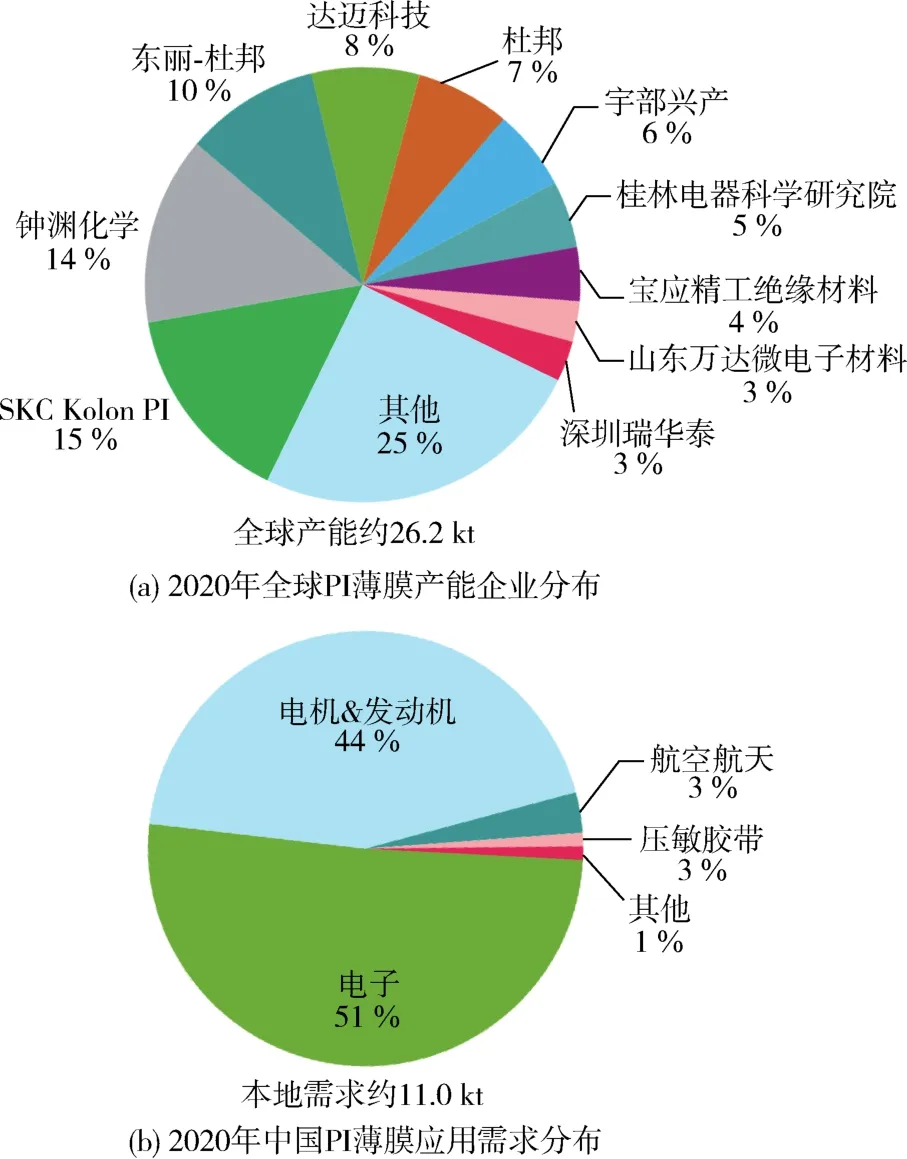

PI薄膜主要用于电工电子绝缘、印刷电路板基材、气体分离、制作合成纸等。截至2020年,中国大陆有超过30家PI薄膜生产商,比较有实力的有桂林电科院、宝应县精工绝缘材料有限公司、山东万达微电子材料有限公司、瑞华泰、时代新材、国风塑业等,合计产能10.4 kt,其中桂林电科院是中国大陆产能最大的生产商(图5)。但是,PI薄膜属于高技术壁垒行业,中国大陆起步晚,还处于追赶阶段,多数生产商以生产电工级产品(价格10~30万元/吨)为主,低端电绝缘PI薄膜市场基本已实现自给,但高性能电子领域的产品仍然高度依赖进口(进口率85%以上,日本、韩国和中国台湾省是最主要的进口来源地)。PI薄膜与碳纤维、芳纶纤维并称为制约我国高技术产业发展的三大瓶颈性关键材料。

图5 2020年全球PI薄膜产能企业分布和中国PI薄膜应用需求分布Fig.5 Enterprise distribution of global capacity and application distribution of PI film in China in 2020

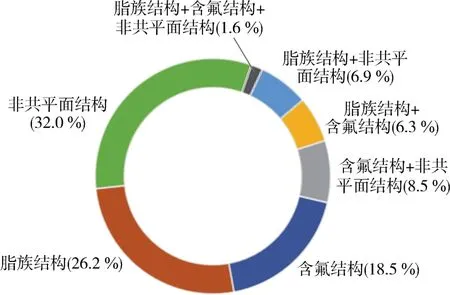

此外,有机电激光显示(OLED)技术呈现由刚性向柔性的发展趋势。目前满足电子产品柔性显示和轻薄化发展要求的盖板材料包括超薄玻璃和聚合物薄膜[透明聚酰亚胺(CPI)、聚酯薄膜等],其中CPI具有优异的柔韧性和相对较低的成本,是最适合的柔性盖板材料之一。PI透明化的本质在于抑制PI分子内/分子间的电荷转移络合物的形成[35-37]。目前增加PI透明性的手段有3种,第一种是添加含氟单体,1967年杜邦申请了第一件CPI薄膜的专利[38],采用的就是这种手段,但含氟单体在成本和环保性方面优势不足;第二种手段是降低分子的芳香性,通常是引入脂族结构,但这种CPI材料的耐热性会受到一定影响;第三种手段是引入大体积侧基或非共平面结构(砜基、醚键、苯并咪唑等)。提高PI透用性也可以采用两种或两种以上结构设计方法进行组合(图6)。

图6 透明PI薄膜专利申请量的技术构成Fig.6 Composition of patent application of CPI films

目前CPI存在的问题有模量低、表面硬度和耐刮擦性能差、易产生折痕和划痕等。CPI还必须具有优异的耐热性能(高的玻璃化转变温度、低的热膨胀系数),以避免加工过程中发生变形、翘曲、剥离等。研究人员通过表面硬化处理[39]、构建分子间氢键[40-41]、引入自修复组分[42-43]、引入线性棒状结构[44]等方法,一定程度上改善了CPI的弯折性能和耐热性能,但长时间测试时的折痕和划痕问题仍然没有很好的解决。另外,随着微电子技术的发展,介电性能也是CPI必须关注的重点性能。降低介电常数的方法[45]包括:(1)降低分子中极化基团的作用;(2)引入大体积侧基,提高分子自由体积,但改善程度有限;(3)制备内部多孔结构,但会降低PI的强度、模量和耐热性。综上所述,对于CPI薄膜,透明度和热性能是此消彼长的两个重要参数,还要综合考虑低介电、耐弯折的要求,平衡以上多种性能是CPI研究的关键。CPI薄膜生产线是光学级制膜设备,成本高、时间长、产出慢,投资风险较大。目前高性能CPI市场由美、日、韩主导,主要生产企业包括杜邦、三菱瓦斯、日本东洋纺公司、三井化学、KOLON等,其中日本占全球CPI产量的95%(表4),以引入脂环、设计网络结构为主要手段,其他工艺均未公开,技术壁垒较高。

表4 国外CPI主要生产企业Tab.4 Major foreign manufacturers of CPI

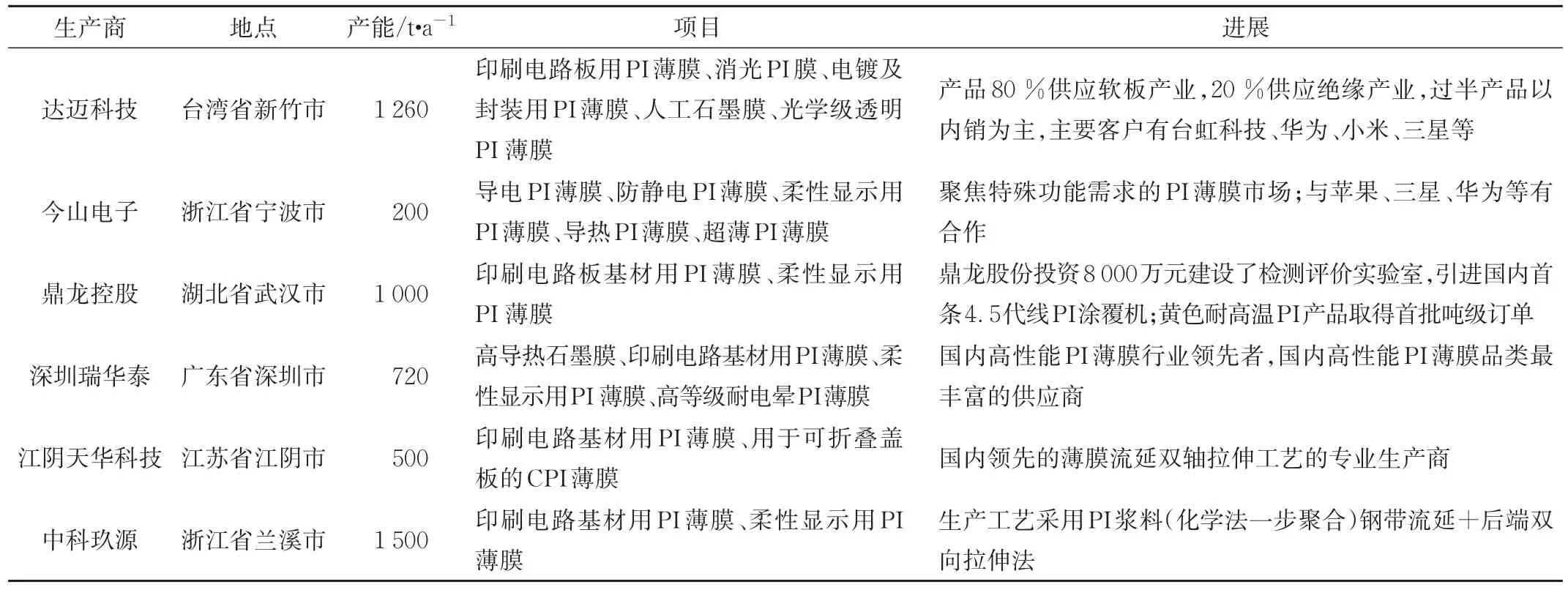

国内CPI的生产企业包括达迈科技股份有限公司(达迈科技)、宁波今山电子材料有限公司(今山电子)、湖北鼎龙控股股份有限公司(鼎龙股份)等(见表5),但整体规模和技术水平都与国外巨头仍存在较大差距,产品在透明度、耐黄变性、耐弯折性以及机械强度等方面的性能仍然不能满足高端应用需求。

表5 国内CPI主要生产企业Tab.5 Major domestic manufacturers of CPI

3.2 浆料

浆料指的是液态的PI,包括PI绝缘涂料、PI胶黏剂、PI溶液、PAA溶液等。PI耐高温绝缘涂料是浆料最早应用场景之一,可用于电机、电器、变压器绕组的浸渍;PI胶黏剂可满足航空航天领域极端环境下黏结、绝缘的需求;PAA浆料、PI溶液也可被进一步加工成薄膜、纤维等制品。目前电子产业的发展极大丰富了PI产品的类别,同时对PI制品的性能也提出了高的要求。在柔性显示屏制造过程中,浆料是应用在最底层的,覆盖在玻璃平板上,其上再叠加发光等材料,通过高温蒸镀、退火、激光剥离等处理后制成一张薄膜。因此,“打基础”的浆料必须要有突出的热稳定性、耐辐射性,以及力学性能。

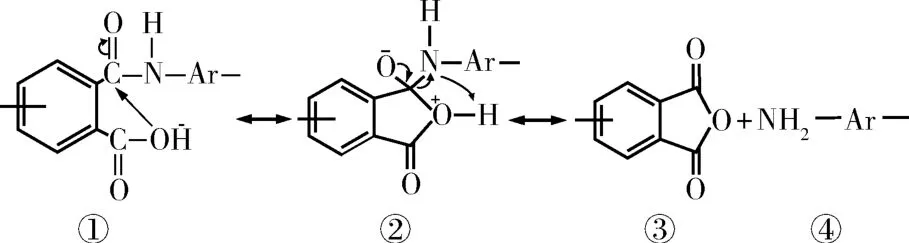

PAA溶液溶解性好、设计性和加工性强,但其的制备过程影响因素多,并且储存稳定性不佳,其降解机理见图7。

图7 PAA的降解机理Fig.7 Degradation mechanism of PAA

酰胺酸的主要结构如图7中①所示,羧酸基在分子内具有亲核-亲电子双功能,能与酰胺羰基发生亲核加成,形成环状四面体结构②,随后分子链发生解聚,产生酸酐端基③和胺端基④。体系在保存过程中会反复进行图7所示的分子量断裂和分子链结合,最终分子量分布(Mw/Mn)趋向于一个定值(≈2),并达到保存温度下的平衡分子量[9]。

PAA体系中不可避免的水分还会加剧PAA的降解,如图8所示,酸酐端基水解形成二甲酸,而二甲酸不能与胺反应变成酰胺,造成PAA的分子量一旦下降就得不到恢复,因此PAA溶液大多需要低温、干燥等保存条件。尽管如此,PAA仍有一定的保存期限(3~6个月),对其运输和储存造成困难。目前日本宇部兴产通过将PAA的分子内羧酸基团进行可逆的钝化[46],来抑制溶液的降解和变质,得到了室温下稳定的浆料产品。国内在高品质浆料的制备加工领域仍没有实质性突破。

图8 PAA的水解反应式Fig.8 Hydrolysis reaction formula of PAA

目前全球生产高品质浆料的厂商有宇部兴产(Yupia)、杜邦(Pyralin)、SKC Kolon PI等企业,其中宇部兴产在浆料市场的占有率有着压倒性优势。包括苹果、三星等在内的企业所使用的PI柔性电路板和柔性显示屏,基本都由日、美、韩提供,国内尚无企业突破;在耐高温绝缘涂料领域,比利时索尔维几乎占据垄断地位。国内市场方面,高稳定性、长储存期的浆料产品仍然亟待开发,日产苏州、武汉依麦德都有产品供应市场;此外,鼎龙股份、国风塑业、奥克华辉、中科玖源、苏州聚萃、万润股份、吉林奥来德等均有相关项目启动计划(规划产能在0.5~2.0 kt/a),但主要用于绝缘、阻燃、隔热等低端市场,电子、柔显等高新技术领域的浆料仍处于研发初期,还没有批量化、技术成熟的产品。

3.3 树脂

以20世纪60年代杜邦开发的Kapton®为代表的芳香族PI,其优异的耐高低温、机械强度等性能,使其作为电子、机械等的高性能零部件得到了广泛应用。但Kapton®具有不溶不熔的特性,只能在前驱体PAA的形态下进行各种加工处理从而得到各类制品,而PAA稳定性差,并且亚胺化时会生成副产物水,所以成型工艺繁琐、成本较高。如何保持PI树脂固有性能的同时,赋予其良好的加工性,是基础研究以及工业生产面对的长期课题之一。

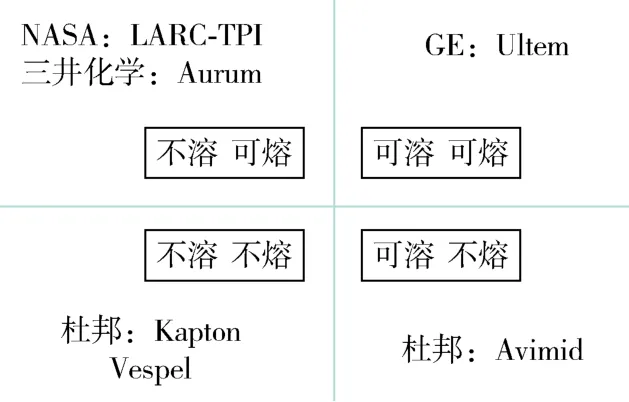

改善PI成型加工性的有3种方法(图9)。第一种方法是引入柔性基团或大体积非共面结构使PI具有溶解性,杜邦通过向PI基本骨架中引入苯基,开发了可溶的 Avimid®[47]。第二种方法是使 PI既具有可溶性,又具有可塑性[48],由美国通用公司以Ultem牌号推出上市,其玻璃化温度为215℃,在各种卤代烃中都有20%以上的溶解性。第三种方法是从热塑性和重复单元结构之间的相关性入手开发可熔PI[49-50],美国航空航天局[51-52]和三井化学[53]都对此方法展开了研究,并于70年代分别推出LARC-TPI和Aurum树脂。可熔PI避免了溶剂的使用,从环境安全和生产成本上都是有利的,并且适用精密注射成型薄膜、流延膜、纤维、预浸物、粘合剂等,制品具有250℃以上的高玻璃化转变温度,主要用于润滑、密封、绝缘及结构材料。

图9 改善PI成型加工性能的方法[9]Fig.9 Methods for improving the processability of PI[9]

PI树脂以杜邦、通用、三井化学生产的上述商业化产品为主。国内市场方面,常州广成开发的PI材料已应用在压缩机旋片、活塞环及特种泵密封等机械部件上;杭州特塑盟、长春高琦、南京岳子、常州亚安也有相关产品供应市场。总体来说,我国目前的PI树脂市场容量小,产品成本和价格较高,产品品质也与美、日企业有一定差距,尤其是在耐高温PI工程塑料市场方面,国内企业基本无法立足。

3.4 纤维

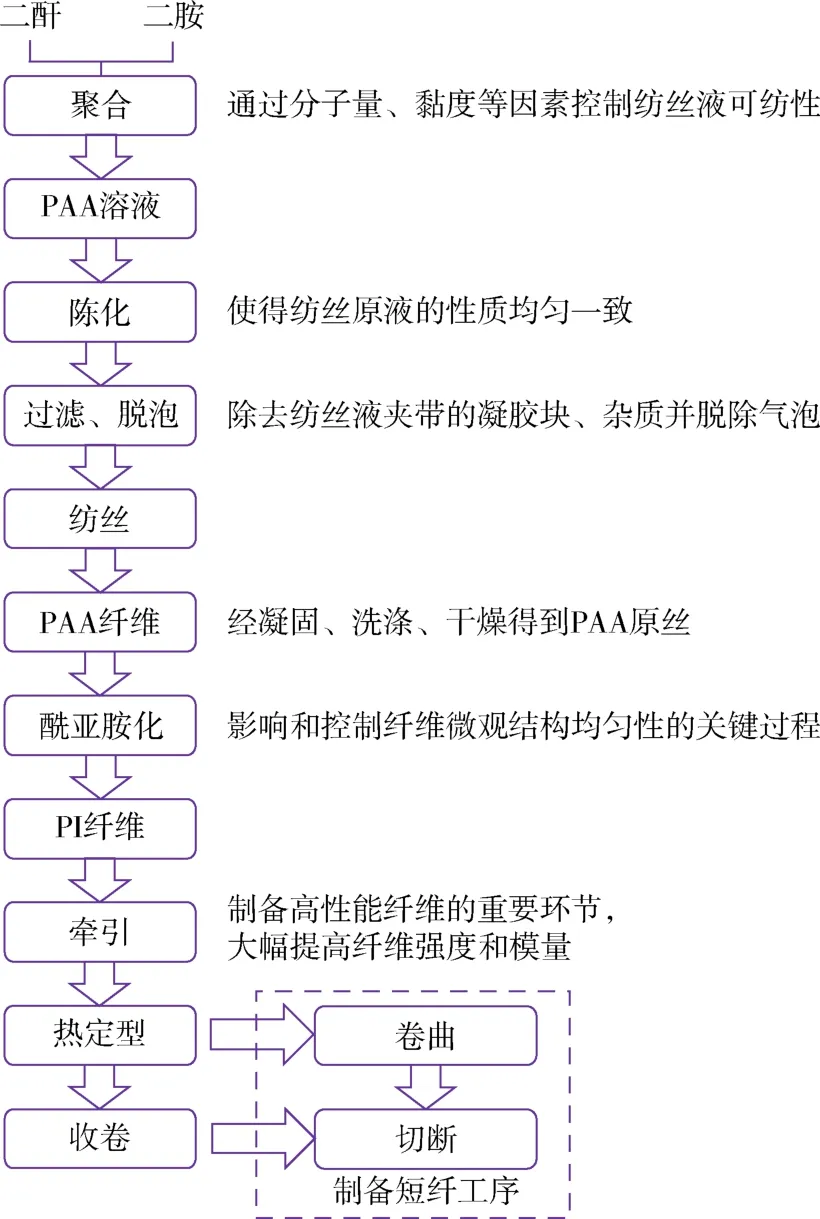

PI纤维具有高强高模、耐辐照、耐腐蚀、阻燃自熄等性能,可通过湿法纺丝、干法纺丝、干-湿法纺丝、熔融纺丝等方法制备。根据纺丝液不同还可分为一步法(PI浆液)和两步法(PAA浆液)。一步法纺丝是将PI溶解在酚类溶剂中进行纺丝,这种方法得到的纤维结构缺陷较少、性能优异;但酚类溶剂毒性强,在纤维中残余量较大。两步法纺丝是自PI纤维研制以来一直普遍使用的方法,具体的纺丝工艺流程如图10所示。

图10 两步法纺丝工艺流程示意图[6]Fig.10 Ilustration of two-step spinning process[6]

PI纤维的基础研究最早可追溯至20世纪60年代中期,由美国和苏联最早开展相关工作。1968年杜邦发表第一个PI纤维专利,采用两步湿法纺丝工艺[54],但所开发的纤维纺制较困难、性能并不突出。70年代苏联开始PI纤维的小规模试生产,并推出Arimid/系列牌号[55]。1984年奥地利兰精(现赢创工业)实现了P84耐热纤维的工业化生产,主要用于高温滤袋、消防服等。21世纪后,俄罗斯研究人员报道了含嘧啶结构的PI纤维,强度和模量均大幅提高(表6),用于军用飞机电缆屏蔽护套;美国通用公司将Ultem®热塑性树脂进行熔融纺丝开发了耐热PI纤维,用于阻燃的床上用品[6]。目前,全球的PI纤维产品主要集中于德国的赢创工业(P84),也是高端纤维产品的最大供应商。

表6 PI纤维的发展阶段[56]Tab.6 Development stages of PI fibers[56]

PI纤维具有优异的可纺性,是制作防火阻燃服装最为理想的纤维材料。国内的长春高崎、江苏奥神分别建成300 t/a、千吨级/年的PI纤维生产线;江苏先诺采用两步法工艺为主,通过喷丝、凝固、水洗、干燥、环化和牵伸过程制备PI纤维,已建成一条10 t/a中试生产线和两条100 t/a生产线。PI纤维是制作高温滤料的最佳选择,但国内使用的高端产品全部从赢创进口(进口量约200 t/a)。

此外,静电纺丝法制备的PI纳米纤维是一类特别的纤维材料,产品通常以纳米纤维膜的形式进行加工和应用,具有低介电、高耐热、良好的孔隙率和吸液性能,有望在锂电池、氢燃料电池、超级电容器中大量应用[57]。国内长春应化所、北京化工大学、江苏先诺等均已开发出PI纤维隔膜,但是还未投入大规模生产和应用。

3.5 泡沫

PI泡沫具有优异的耐高低温、耐辐射、绝缘阻燃等性能,已成为用于航空航天、国防军工、微电子等高新技术领域的关键材料。国内上海合成树脂研究所、长春应用化学研究所、天晟新材、中科院宁波材料所均有开发;康达公司研发的PI泡沫材料在2014年通过了军方的研制鉴定审查,目前已经批量用于航母和舰艇的防火、减重等领域。

4 PI国内外主要研发和生产企业

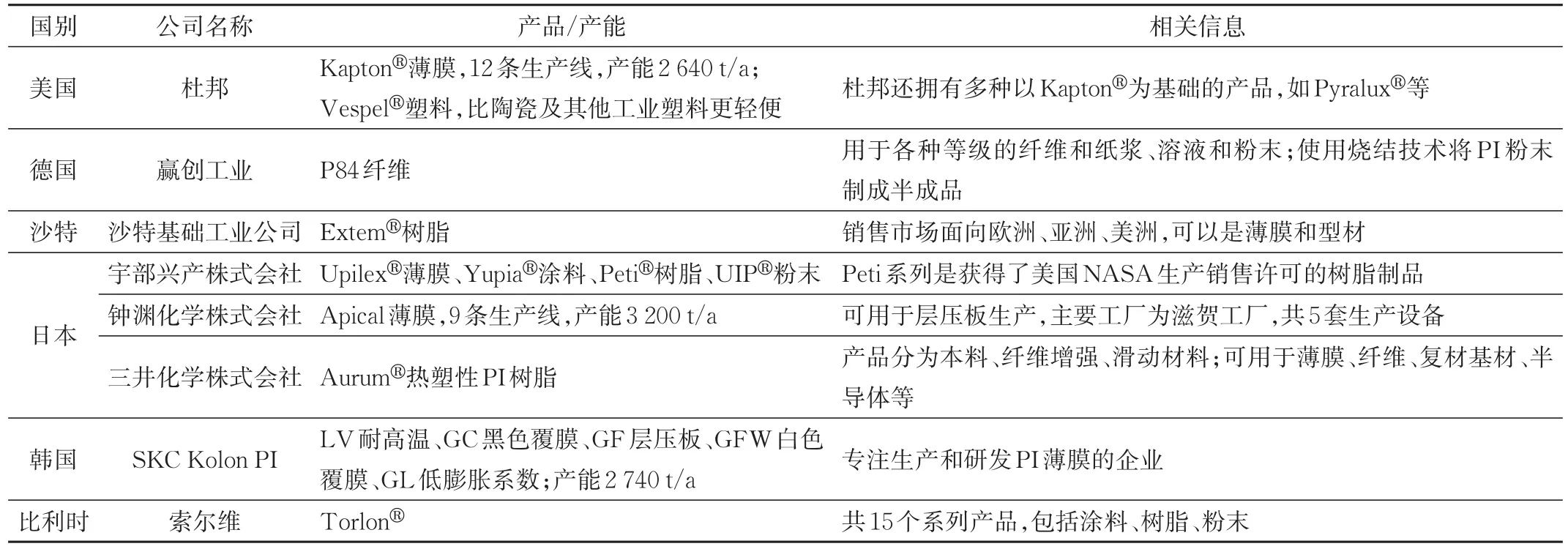

目前,全球有约200家PI生产企业,但由于技术壁垒高、技术封锁严密,全球PI产能主要集中在美、日、德、韩等国的化工企业(表7),企业规模都在千吨级(3 kt/a左右),仅杜邦、东丽-杜邦、宇部兴产、钟渊化学4家企业就占到全球销售总额的七成左右。PI纤维产品集中于赢创工业,薄膜产品生产厂商以杜邦、宇部兴产、钟渊化学为代表,树脂产品则主要由沙特基础工业和杜邦提供(产能超过2 kt/a)。

表7 全球PI生产企业概况Tab.7 Overview of global PI manufacturers

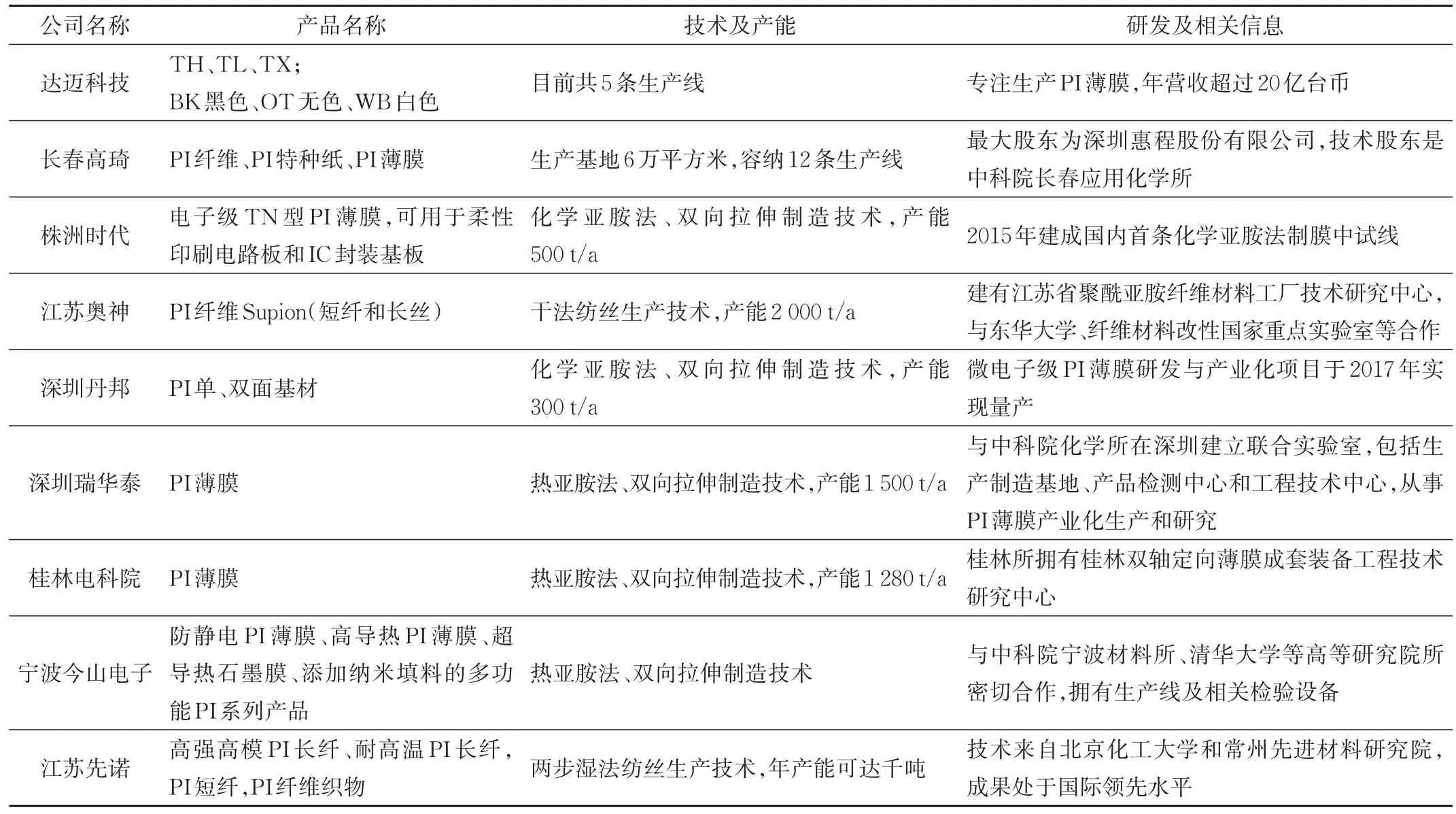

相比之下,我国的PI产业发展滞后,技术起步较晚,还处于模仿国外研发的阶段。国内PI企业产能规模较小(多为百吨级装置,90%以上是薄膜产品),并且产品性能不稳定、精细化程度低、品种少。PI大类别和高端产品基本全部被国外企业垄断,严重制约了我国相关产业的发展。但经过几十年的积累,国内不少厂商已有丰富的研发经验,培养了大量技术人才,正试图打破海外巨头的垄断,包括长春高琦、深圳瑞华泰、桂林电科院、江苏奥神等在内的国内企业在PI薄膜、纤维等领域都取得了较大进展(表8)。中科院化学所与深圳瑞华泰建立联合实验室,合作攻克了薄膜专用树脂的制备和连续双向拉伸工艺的精确控制这两项关键技术,并于2010年建成3条高性能PI薄膜双向拉伸连续生产线,产品主要技术指标达到或超过国外同类产品。2015年株洲时代建成了国内首条化学亚胺法制备PI薄膜的中试线,2017年深圳丹邦也实现化学亚胺法PI薄膜的量产。长春高琦开发的特色PI合成路线已取得近30项专利,两步湿法纺丝得到的PI纤维产品已达到国际领先水平。江苏先诺于2013年开始专注于PI纤维及相关产品的研发和生产,目前拥有1条十吨级和2条百吨级高性能PI纤维生产线,公司核心技术产品高强高模PI纤维已形成多种规格的系列产品,其“百吨级高强高模聚酰亚胺纤维制备技术及应用”成果处于国际领先水平,拥有国内外专利20余项,具有完全自主知识产权,产品填补了国内市场空白。

表8 国内PI企业概况Tab.8 Overview of domestic PI manufacturers

5 结语

当前,柔性印刷电路板、高导热石墨膜(用于电子产品的散热系统)、COF封装(卷带式薄膜覆晶技术)以及柔性显示的巨大需求,驱动了PI市场的高速发展。PI薄膜作为柔性印刷电路板的绝缘基膜和覆盖膜,市场规模已超过1 000亿元;5G手机的市场占比将在未来五年内达到68%,而改性PI薄膜在5G手机天线的低频波段占据绝对主导地位;PI薄膜是COF柔性封装的高性能基板,电视高清化和手机全面屏化的趋势也将极大推动PI薄膜的发展。此外,PI纤维制品是少有的能够满足高温袋式除尘技术、医用及生化防护装备、航天器用电缆保护套等极端工作环境需求的理想材料,未来需求依然旺盛。

无论从发展需求和态势,还是从技术研发和储备的角度考虑,当务之急是实现高性能PI制品的产业化,具体可以从以下几个方面开展工作:

(1)加强关键核心技术攻关,主要是工程化和产业化核心技术问题,立足解决国家长远发展和PI产业“卡脖子”问题,围绕国家产业发展战略部署和经济社会发展重大需求,鼓励有能力的企事业单位开展源头创新;探索关键共性技术攻关和成果转化,持续扩大生产规模、提高技术水平、升级产品质量,实现完整PI产业链的形成和自主知识产权生产工艺的突破,争取早日打破国外技术垄断,推动行业进步和产业升级。

(2)加强基础研究,发挥高校和科研院所的创新源头作用,对完整产业链中各个环节的关键基础问题进行突破,主要包括高纯度单体的制备、PAA浆料的可控合成(包括特性粘度、动力学粘度、保存期限等重要物性)、加工过程的优化升级(包括纺丝、成膜等关键工艺)、亚胺化关键工艺的调控(包括催化剂/脱水剂配比、温度、时间等核心参数)等方面,各级研究机构应持续增加研发投入、缩短研发周期,加快基础研究成果向市场的转化。

(3)加强集成创新和应用创新,强化企业的创新主体地位,推进企业自主创新、集成创新与再创新;鼓励高校和科研院所开展跨学科、大协同的创新攻关,促进高校院所与企业协同创新;加快推进大科学装置、重大产业创新平台等科技基础设施建设,加强转化模式创新,促进重大科技成果的转移转化。

猜你喜欢

建材发展导向(2023年5期)2023-03-15 03:30:10

纺织科学研究(2021年7期)2021-08-14 01:42:42

纺织科学研究(2021年7期)2021-08-14 01:42:28

光源与照明(2019年4期)2019-05-20 09:18:18

中国医学影像学杂志(2018年9期)2018-10-17 01:27:10

电线电缆(2017年2期)2017-07-25 09:13:35

光学精密工程(2016年4期)2016-11-07 09:04:56

电源技术(2015年1期)2015-08-22 11:15:50

电源技术(2015年12期)2015-08-21 08:58:58

河南科技(2014年24期)2014-02-27 14:19:44