ESG表现与企业融资成本的相关性研究

2022-09-22 08:36:36王丽青杨晓峰

中国注册会计师 2022年9期

| 王丽青 杨晓峰

一、引言

ESG是环境(Environment)、社会(Social)和公司治理(Governance)的简称,由联合国投资原则组织、联合国环境规划署金融行动机构和联合国全球契约组织于2006年首次提出。自此,ESG在全球得到普及和推广,在我国呈现快速发展的势头。环保部陆续更新《关于加强上市公司环境保护监督管理工作的指导意见》,银监会出台的《节能减排授信工作指导意见》、《绿色信贷指引》和《能效信贷指引》等文件,均明确要重点关注上市公司ESG信息披露。根据RBC环球资产管理公司最近的一项调查,超70%的机构投资者在ESG原则指导下进行投资。对公司而言,在ESG方面的投入能否实现企业和社会的利益共赢尚未有定论。一方面,从新古典主义理论和股权至上理论出发,与日常经营无关方面的投入会增加企业营运成本,从而降低企业利润。但从可持续发展和利益相关者的角度来说,企业良好的社会形象和声誉会从资源融通、长期发展和公司治理等方面为企业带来收益。

关于企业ESG表现与融资成本相关性的研究,大多为基于国外市场的实证分析,对国内市场的研究较少,且集中在社会责任方面,没有考虑环境绩效和公司治理因素。此外,关于ESG的研究也多集中在ESG披露与企业价值、经营绩效的关系,研究有待深入。基于此,本文运用计量模型实证研究ESG表现对企业融资成本的影响,以及企业异质性和特殊事件的调节效应。本文的研究能为企业的长期发展提供可借鉴的建议,对鼓励企业积极参与环境保护、重视企业社会责任、积极提升公司治理水平和企业社会形象有着重要的意义。

二、理论基础与研究假设

由于ESG概念提出较晚,国内相关研究较少,故讨论对象将囊括企业社会责任、企业财务状况和企业价值等与融资成本相关的因素。蒋琰和陆正飞(2009)研究认为董事会治理机制分为单一治理和综合治理两种类型,单一治理对股权融资的影响不显著,综合治理与股权融资显著负相关,公司治理诸机制之间存在互补效应和替代效应。何贤杰、肖土盛和陈信元等(2012)实证研究表明社会责任信息披露质量能有效降低企业融资约束。李姝、赵颖和童婧(2013)则认为社会责任报告质量对权益资本成本无显著影响。山国利(2018)研究表明企业治理与债务融资成本显著负相关,且良好的公司治理可以强化环境信息披露与债务融资成本间的关系。邱牧远和殷红(2019)选取沪深A股2012-2017年间数据进行实证,认为环境、公司治理与企业融资成本显著负相关。

Beiting, Cheng和 Ioannis等(2014)研究认为企业ESG表现可以有效降低代理成本、减少信息不对称,从而缓解融资约束。Dimson E,Karakas O.和Li X.(2015)研究认为企业ESG支出能有效降低总财务成本。Ge W.和Liu M. (2012)研究得出类似结论,认为CSR表现好的企业发行债券的成本更低。Gunnar Friede, Timo Busch和Alexander Bassen(2015)通过荟萃分析认为ESG和企业财务绩效显著正相关。Ghoul S.E., Guedhami O. 和Kim Y.(2017)认为ESG对企业财务绩效的影响在商业自由度较低、法律制度不完善的国家更为显著。Fatemi A,Glaum M和Kaiser S(2018)以美国上市公司为研究对象进行分析,结果表明ESG表现与企业价值显著正相关,环境优势增加了企业价值,而社会和治理因素优势则降低了企业价值。

基于此,本文提出如下假设:

H1a:ESG表现与企业融资成本正相关。

H1b:ESG表现与企业融资成本负相关。

此外,企业类型和特殊事件可能会影响ESG表现与企业融资成本的相关性,本文为研究ESG表现对企业抵御特殊事件(如新冠疫情)的能力是否有帮助,故提出如下假设:

H2: 相比国有企业,非国有企业的ESG表现与企业融资成本的相关性更为显著。

H3:疫情期间,ESG表现对融资成本的影响更大。

三、研究设计

(一)对象选取与数据来源

本研究以2017-2020年沪深300和中证500指数涵盖的上市公司为研究对象,分析2017-2020年间企业ESG表现与融资成本的相关性。本文剔除企业发行债券数据、财务数据或ESG评级数据不全的样本企业,剔除数据异常的样本企业,共收集三年间企业债、公司债及中期票据共1077个债券的相关数据,数据来源于Wind、Csmar数据库。

(二)变量选取

1.解释变量。综合数据的可获得性和权威性,本文以商道融绿评级得分为解释变量,对企业ESG进行评级。商道融绿的ESG评级分为“D”至“A+”10个级别,依次赋值1-10分(表1)。

表1 商道融绿ESG评级赋值规则

2.被解释变量。本文选用信用利差作为被解释变量,信用利差囊括无风险报酬率可计算企业更真实的融资成本,以企业发行债券的票面利率与同期限中债国债收益率差额求得,如式(1)所示:

其中Bond cost为企业融资成本的代理变量,r表示企业发行债券的票面利率,r表示发行当日同期限的中债国债到期收益率。

3.控制变量。本文控制变量分为债券合约相关变量、公司层面变量和宏观经济变量三类。债券合约相关变量包括发行总额(Isize)、债券期限(Term)和信用评级(Term);公司层面变量包括企业规模(Size)、总资产报酬率(ROA)、资产负债率(Lev)、独立董事比例(IBM)、现金流量净额/营业收入(Caf)和是否国企(Soe);宏观层面变量包括上海银行间同业拆放利率(Shibor)、国内生产总值(GDP)、是否疫情期间发售(Covid)和会计年度(Dyear),具体如表2所示。

表2 变量定义与说明

(三)模型设计

为研究ESG表现与企业融资成本的相关性,本文通过相关性分析和多元回归分析对研究假设进行验证。因此,本文构建如下计量模型:

其中,β为常数项,β为各变量的系数,ε为扰动项。

四、实证结果与分析

(一)描述性统计分析

1.全样本描述性统计。全样本描述性统计分析结果如表3所示,总样本信用利差(Bondcost)的平均值为1.88%,中值为1.45%,最小值为0.14%,最大值为6.07%,波动范围在6%左右,标准差为1.20,说明企业发行债券的信用利差间存在一定差异,但离散程度较小。ESG评级得分均值与中值均为5.5,最大值为8.25,最小值为2.5,表明企业ESG表现存在较大差异。

表3 全样本描述性统计

债券发行总额的对数平均值为9.05,中值为9,波动范围在2左右,标准差为0.30,表明企业发行债券筹资需求存在差异;发行期限为1-15年,其中3年和5年占比较高;信用评级为AA+级企业较多,仅有少数企业为AAA级。企业规模均值为11.12,表明发行主体的规模总体较大;总资产报酬率均值为0.05,总资产负债率均值为0.67,中位数与均值相近,发债人盈利水平和资本结构正常,未面临较大偿债风险;是否为国企的均值为0.69,说明69%的债券发行主体为国有企业;由于不同样本的Caf差距较大,对该控制变量进行1%的缩尾处理;国内生产总值取对数后的均值为13.96,标准差为0.04;Covid的均值为0.15,表明疫情未对企业发债数造成太大影响。

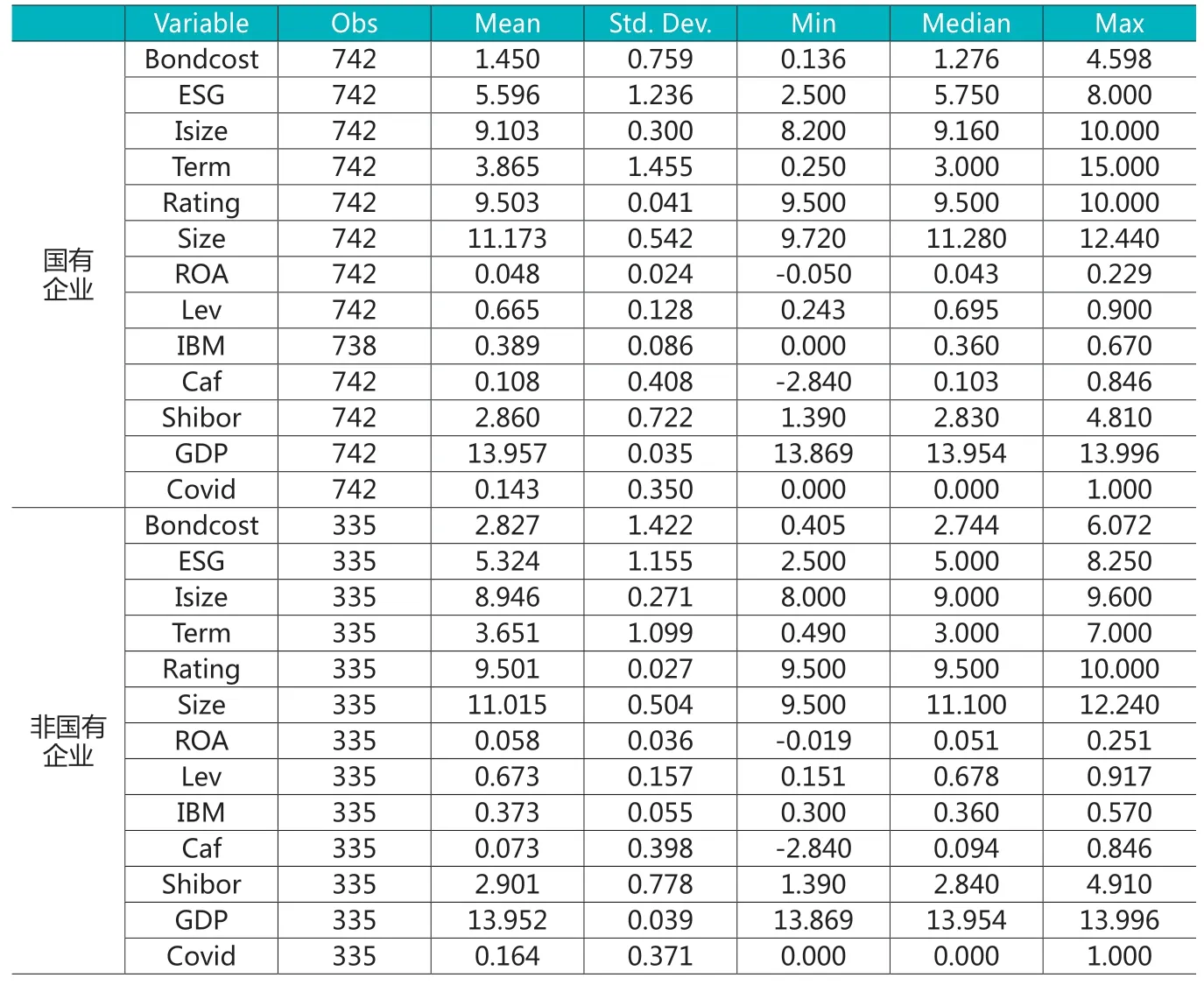

2.分样本描述性统计。将样本按是否为国有企业进行分组,并进行描述性统计分析,结果如表4所示。国有企业平均信用利差为1.45,中值为1.28,非国有企业均值为2.83,中值为2.74,说明国有企业融资成本低于非国有企业,非国有企业发债融资成本个体差异较大。国有企业ESG评级均值为5.60,中值为5.75,非国有企业ESG评级均值为5.32,中值为5,说明国有企业ESG表现好于非国有企业。

表4 分组样本描述性统计(分国企)

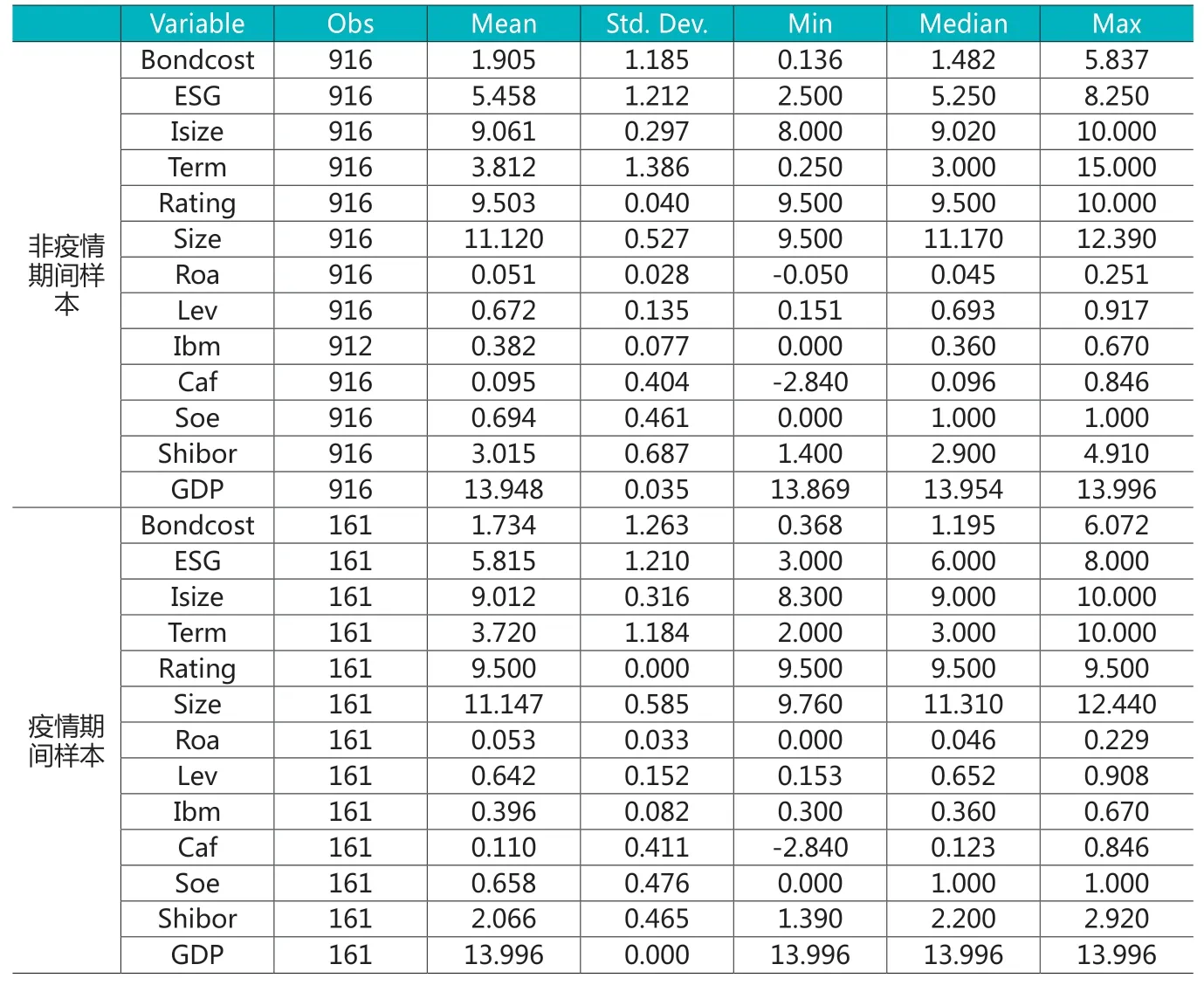

以债券发行时间是否在疫情期间进行分组,描述性统计结果如表5所示。本研究对疫情时间节点选定为2019年12月27日至2020年4月30日,起点为不明原因肺炎病例的首次通报,终点为京津冀地区突发公共卫生事件响应级别下调。非疫情期间样本组的平均信用利差为1.91,中值为1.48,疫情期间样本组均值为1.73,中值为1.19,信用利差总体情况在疫情期间略高于非疫情期间。非疫情期间样本组的ESG评级均值为5.46,中值为5.25,疫情期间样本组的ESG评级均值为5.82,中值为6,说明疫情期间发行债券的企业ESG表现优于非疫情期间发行债券的企业。

表5 分组样本描述性统计(疫情分组)

(二)变量间的相关性分析

为初步探究ESG表现与融资成本的关系,本研究进行Pearson相关性分析(表略)。Bondcost与ESG的相关系数为-0.379,且在1%的水平下显著,表明企业的融资成本与ESG评级得分显著负相关,初步验证假设H1b。Isize、Term与Bondcost的相关系数分别为-0.292,-0.148,且均在1%的水平下显著,表明债券发行规模越大,债券期限越长,企业融资成本越低。公司层面,Size、ROA、Lev、IBM、Soe与Bondcost的相关系数分别为-0.224、-0.122、0.214、-0.120、-0.490,且均在1%的水平下显著,表明企业的规模、收益率、独立董事比例等与企业融资成本负相关,资产负债率与融资成本正相关。宏观层面,GDP、Covid与Bondcost显著负相关,Shibor与Bondcost显著正相关。

(三)多元回归分析

ESG表现与企业融资成本的回归结果如表6所示,模型(1)和(2)采用中债国债到期收益率计算信用利差作为企业融资成本的代理变量,模型(3)和(4)作为对照组,采取国开债无风险收益率计算信用利差作为企业融资成本的代理变量。由表6回归结果可知,四组结果中ESG表现的系数均为负,且在1%的置信水平上显著,说明企业ESG表现与企业融资水平显著负相关,假设H1b得到验证。

表6 ESG表现与企业融资成本回归结果

通过对照组(3)、(4)的结果可看出,Rating不显著的原因是因为样本中债券的评级过于集中,评级为AA+的债券高达99.44%,仅有0.56%的债券评级为AAA。在公司层面的控制变量中,Size、ROA、Lev、Caf、IBM、Soe均与Bondcost显著相关,Size、ROA、Soe在1%的水平上显著负相关,说明企业规模越大、盈利水平越高、独立性越强,其发行债券的信用利差越小,融资成本越低。Lev与Bondcost在1%的水平上显著正相关,说明偿债风险较大的企业融资成本更高。

(四)企业异质性及特殊事件的调节作用

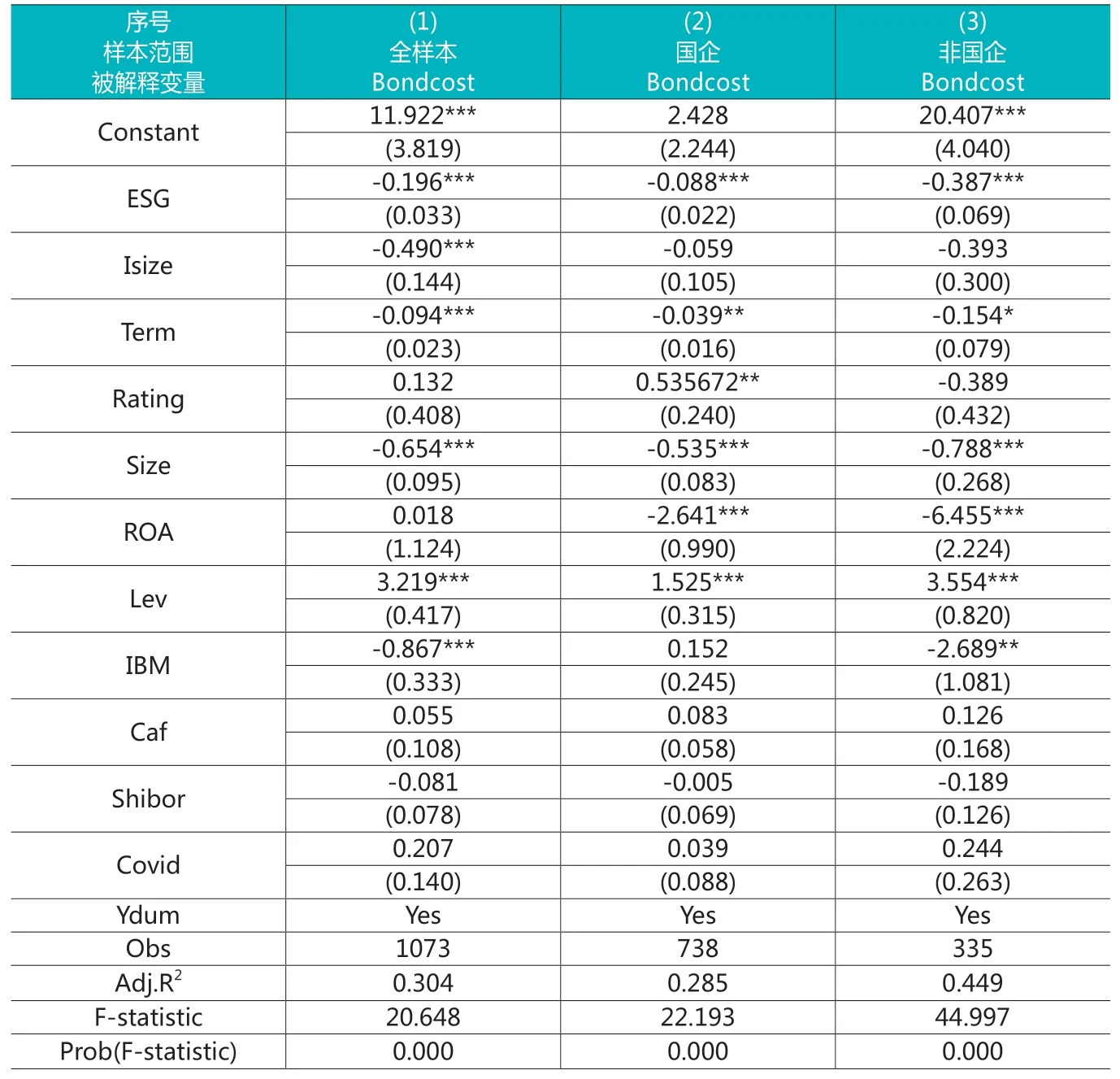

由表7回归分析结果可知,Soe与Bondcost均在1%的水平下显著负相关,说明非国有企业的融资成本高于国有企业,声誉效应一定程度上降低了国有企业融资成本。为进一步验证假设H2,按照是否为国有企业进行分组回归。比较回归结果(2)和(3)可看出,非国有企业的ESG系数绝对值大于国有企业,且在1%的水平下显著,表示ESG表现对企业融资成本的降低作用在非国有企业中更显著,假设H2得到验证。

表7 是否为国企的回归分析结果

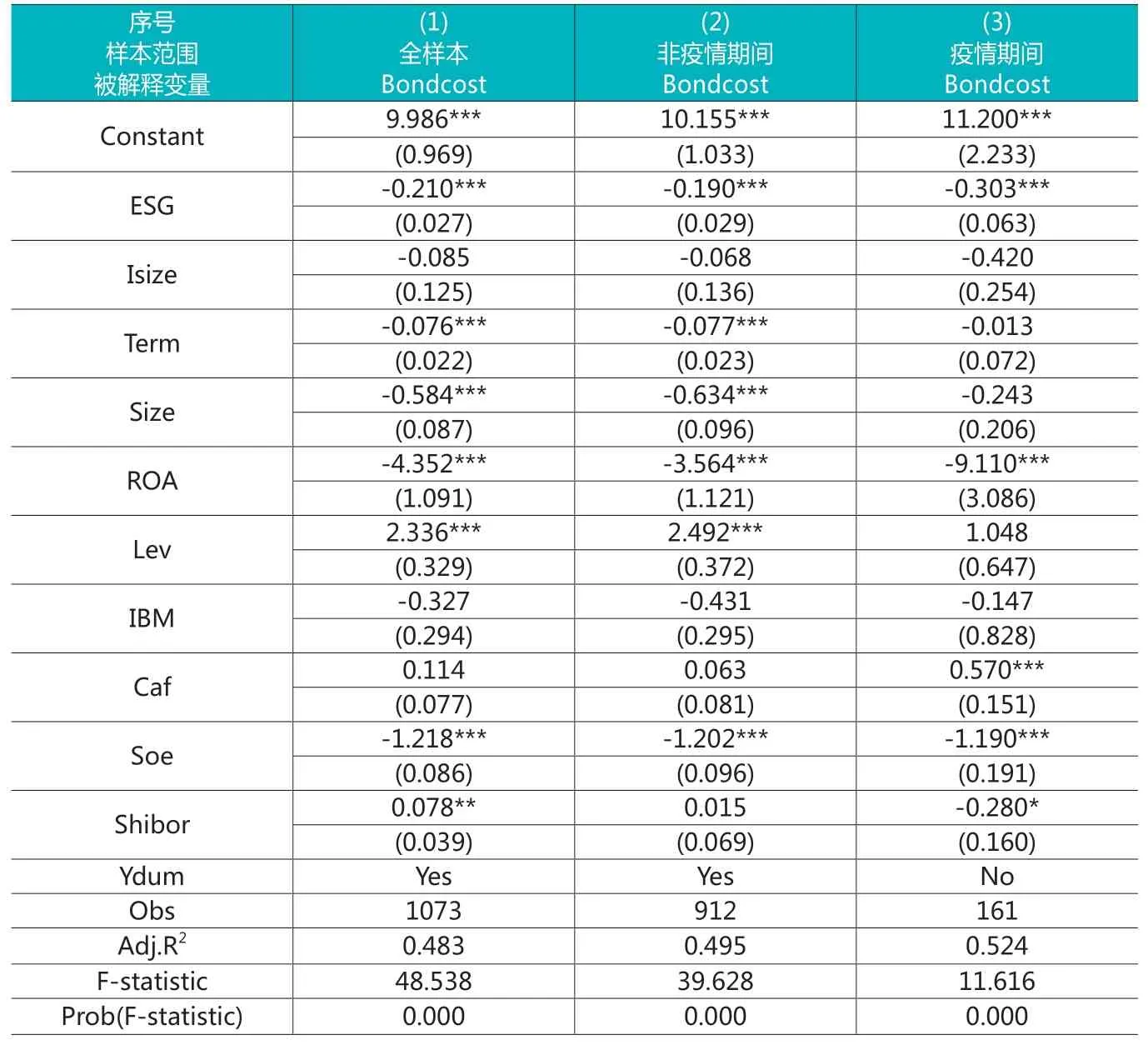

表8按照企业发行债券的时间是否在疫情期间对样本进行分组回归,可知疫情期间组回归结果中的ESG系数绝对值大于非疫情期间组,且均在1%的水平下显著,ESG表现对企业融资成本的降低作用在疫情期间更为显著,假设H3得到验证。

表8 疫情是否造成影响的回归结果

(五)稳健性检验

为了进一步验证结果的可靠性,本文进行如下稳健性检验。对ESG评级采用虚拟变量赋分的方式,对于综合得分大于5.5分的赋值为1,否则为0,将被解释变量融资成本的代理变量替换为债券发行后一年的到期收益率和国债收益率间的信用利差,记为Bondcost’。表9为全样本稳健性检验的结果,表10和11为分组稳健性检验的结果。根据表9的两组回归结果可知,变量ESG的回归系数为-0.357和-0.138,均在1%的水平下显著,其余变量也得出与前文大致相符的结果,证明全样回归分析结果的可靠性和稳健性。

表9 全样本稳健性检验

表10 根据产权性质分组稳健性检验

表10的模型(2)、(4)中ESG的回归系数在1%的水平上显著为负,模型(1)中ESG的回归系数在5%的水平上显著为负,模型(3)中变量ESG的回归系数为负,但并不显著。模型(2)、(4)中ESG的回归系数绝对值大于模型(1)和(3),说明ESG表现对企业融资成本的降低作用在非国有企业中更显著,本文的假设H2得到验证。表11的模型(1)、(2)中变量ESG的回归系数在1%的置信水平上显著为负,模型(3)、(4)中变量ESG的回归系数在5%的水平上显著为负,模型(2)和(4)中ESG的回归系数绝对值大于模型(1)和(3),假设3得到验证。综上所述,进行替换变量处理后,回归结果与本文结论基本一致,说明本文研究结果具有稳健性。

表11 根据债券是否在疫情期间发行稳健性检验

五、结论与建议

本文以2017-2020年间沪深300及中证500指数涵盖的上市公司为研究对象,研究企业ESG表现与企业融资成本的关系。研究发现,企业的ESG表现和企业融资成本显著负相关。从利益相关者的角度看,企业不再将股东利益最大化作为唯一目标,良好的ESG表现可以提高企业的声誉和社会形象,降低交易成本和潜在风险。从信息不对称理论和信号理论角度看,良好的ESG表现减少了由信息不对称带来的委托代理问题,从而降低了道德风险、减少了逆向选择行为。

本文进一步针对企业异质性和特殊事件的影响进行研究,结果表明,相比国有企业,非国有企业ESG表现与企业融资成本的相关性更为显著。相对非国有企业,国有企业承担了更多的社会责任和义务、受到更多因素的影响,所以ESG表现会优于非国有企业。因此,根据边际效用递减理论,非国有企业ESG表现带来的效果更明显。疫情期间ESG系数绝对值大于非疫情期间,且均在1%的水平下显著,说明ESG表现对企业融资成本的降低作用在疫情期间更为显著。

基于以上结论,本文提出如下政策性建议:

1.加快完善ESG披露制度及评价体系。我国的ESG体制建设尚处于萌芽阶段,政策标准不统一,政府应发布具体可行的操作指引,同时监管机构建立完善及时的审查制度,对企业披露的ESG相关内容进行检查和规范,可以考虑和专业的第三方评级机构进行合作。

2.鼓励企业积极披露ESG信息,支持ESG表现较好的企业和项目。政府与监管机构应设立相关的奖惩机制以保证披露环境信息的良性循环,对主动披露ESG方面信息、在ESG方面表现有带头作用的企业给予肯定,在税赋、政府采购、银行信贷及项目招标等政策方面加以支持。在间接融资渠道方面,监管部门可以引导商业银行将绿色信贷产品纳入抵押品的范畴,对ESG表现良好的企业下调资本金标准、提升贷款额度、降低贷款利率。

3.加强ESG数据流动共通,引导投资者树立ESG投资理念。加强ESG数据流动共通,鼓励机构投资者在构建投资组合时特别关注企业的ESG表现,发挥大机构投资者的示范效应。一方面可以为投资者带来更好的长期收益,另一方面投资者的关注也会对上市公司的行为产生重大影响,从而促进市场的稳步发展。

猜你喜欢

股市动态分析(2016年22期)2016-12-27 17:06:46

高中生学习·高三版(2016年1期)2016-05-30 05:45:06

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:20

IT时代周刊(2015年8期)2015-11-11 05:50:22

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01 02:54:01

数学年刊A辑(中文版)(2014年4期)2014-10-30 01:50:38

投资与理财(2009年8期)2009-11-16 02:48:40

钱经(2009年7期)2009-08-12 10:00:40