考虑消费者可持续偏好的服装回收供应链决策

2022-09-14 07:39:22毛敏唐登格王刚毅

物流技术 2022年8期

毛敏,唐登格,王刚毅

(1.西南交通大学交通运输与物流学院,四川 成都 611756;2.综合交通大数据应用技术国家工程实验室,四川 成都 611756)

0 引言

在快时尚品牌推动下,全球服装的消费量和废弃量一直呈现快速增长趋势。过度消费和不必要衣物的处理已经成为一个令人担忧的全球性问题。在全球范围内,约有87%的废弃纺织品被填埋,其中90%以上可循环再利用。越来越多的服装企业开始构建服装闭环供应链,使服装得到最充分的循环利用,减少对环境的影响。

回收渠道的比较是闭环供应链运营管理的重要主题之一。其中最有影响力是Savaskan,等对制造商领导下回收渠道选择的研究,评估了制造商回收、零售商回收和第三方回收渠道效率,发现零售商是制造商产品回收最有效的承担者。后来很多研究都是在文献[2]的基础上,考虑各种因素讨论不同回收渠道的绩效,如零售商竞争(Savaskan &Van Wassenhove,2006)、回收成本结构(Atasu,等,2013)、公平关切(Ma,等,2017;Sarkar & Bhala,2021)、回收责任分担(Shi,等,2013)。Giri和Glock开发了一个制造商-零售商闭环供应链,采用制造和再制造的混合生产系统,在收益和需求随机变化的情况下,研究发现生产和检验过程中高水平学习效应导致旧产品高回收率。大多数研究是构建制造商主导的Stackelberg博弈,Choi,等考察了回收商负责回收旧产品下不同渠道权力结构下的绩效,发现零售商领导下更有效。电子电器产品回收拆解后需要兼顾产品与零部件再制造,有学者研究了两种再制造策略对闭环供应链决策的影响。

在考虑消费者回收行为的影响因素研究中,Bai与Chi,等认为回收价格会影响消费者回收行为。Liu,等调查研究得出,消费者对产品的环境属性有着一定的偏好;Wang,等的研究也表明,消费者的购买意向不仅受产品品质的影响,同时也受到产品环境属性的影响。国内外学者将消费者偏好因素引入供应链决策研究中。陈晓红,等考虑政府再制造补贴情况下,引入消费者对再造品质量和环境偏好,构建了第三方参与竞争的双渠道闭环供应链模型,对比了政府补贴不同对象时的异同,分析了消费者偏好对供应链最优决策的影响。梁喜,等在双渠道闭环供应链的协调契约中引入了社会责任和消费者绿色偏好两个因素,采用两部定价契约对双渠道闭环供应链进行协调。Debabrata,等引入消费者对绿色度的敏感,分析了供应链成本共享契约。同这些文献一样,考虑消费者的可持续偏好也更符合目前国内外服装消费的趋势。

自有品牌服装专业零售商SPA(Specialty retailer of Private label Apparel)是提升服装品牌国际竞争力的有效模式之一,国内外自有品牌零售商也纷纷在探索回收服装、开展服装回收后的各种循环再利用的投资和项目。提出的不同回收主体(自主回收/第三方回收)和回收后的可持续投入(开展/不开展)共同决定了自有品牌零售商的回收策略,现有文献较少有将这两方面放到一起进行考虑。研究SPA模式下的服装回收供应链,考虑消费者可持续性偏好,假设消费者的消费行为和回收行为受折扣系数和可持续偏好的影响,构建了四种回收策略下零售商的利润模型,求解最优解。并比较四种回收策略的差异,分析消费者可持续偏好对四种回收策略下各参数的影响,为服装零售商回收供应链的策略决策提供依据。

1 基本问题

1.1 问题描述

SPA模式下,企业拥有或创立自己的服装品牌,全程参与商品设计、生产、销售等环节的一体化商业模式。零售商向消费者出售服装,同时为参与回收的消费者提供购买本品牌产品的折扣补偿。服装回收的渠道有两种:服装零售商的门店自主回收(R回收)、委托第三方回收(T回收)。回收旧服装后,品牌服装零售商可以继续进行可持续投入,表1总结了品牌服装零售商对回收的旧衣进行循环再利用的具体做法,这些行为可以为服装品牌塑造良好的社会形象,吸引具有可持续偏好的消费者购买该品牌的服装产品。

表1 品牌服装零售商的可持续投入行为

在服装零售商自主回收或委托第三方回收情形下,考虑自有品牌服装专业零售商是否继续进行可持续投入,有四种回收策略(见表2):(1)策略1,零售商R回收,品牌服装零售商不进行可持续投入;(2)策略2,第三方T回收,品牌服装零售商不进行可持续投入;(3)策略3,零售商R回收,品牌服装零售商进行可持续投入;(4)策略4,第三方T回收,品牌服装零售商进行可持续投入。策略1和策略2作为基准策略。

表2 服装回收策略

1.2 符号描述

本文模型相关变量与符号的定义如下:

:原价服装的潜在市场规模;

:参与回收的消费者最大数量;

d:策略下服装零售商的可持续性投入水平,{34};

d:回收努力水平;

:零售商回收服装的固定成本;

:消费者对服装品牌可持续的偏好系数;

c:服装的生产成本;

:回收旧服装的单位残值;

:可持续投入的成本系数;

b:服装零售商向第三方回收商提供的旧衣转移价格,{24};

p:策略下产品零售价格,{1234};

q:策略下未参与回收的消费者需求量,{1234};

θ:策略下参与回收消费者获得的折扣系数,0<θ<1,{1234};

q:策略下参与回收获得价格折扣的消费者需求量,{1234};

:可持续投入诱增需求量中参与回收的消费者比例,∈(01);

π:策略下企业的利润函数,{1234},{},R代表自有品牌零售商,T代表第三方回收企业。

1.3 模型假设

基本假设说明如下:

假设1:市场中消费者具有可持续偏好,服装自有品牌零售商进行可持续投入可以吸引消费者购买该品牌服装,扩大市场。消费者参与回收获得了优惠券,在购买服装时都会使用。

假设2:无论是零售商还是第三方回收,对回收服装没有要求,不讨论对服装回收的限制情况。为保证零售商委托第三方回收商回收衣服不亏本,设v>b,24。

假设3:服装零售商回收有固定回收成本,专业从事回收的第三方回收商没有固定回收成本。为保证策略1和策略2可比较,设足够大。

假设4:参考Genc,Giovanni,等的研究,市场需求包括未参与回收的消费者需求量q,以及参与回收获得价格折扣的消费者需求量q,设q>0,q>0。当品牌服装零售商不进行可持续投入时,需求量函数分别为q=α-p,q=β-θ p+εd,{12}。当品牌服装零售商进行可持续投入时,需求量函数分别为q=α-p+ε(1)d和q=β-θ p+ε(d+ηd),{34}。消费者有可能都参与回收,且参与回收的时间也是随机的,参考Dou,Choi,等的研究,关于和之间的约束,考虑到服装回收率较低,设。

假设5:零售商与第三方回收商的回收努力水平相同,不考虑第三方回收商的规模效应优势。

2 不同回收策略下的利润模型与最优解

2.1 不进行可持续投入

旧衣回收回来后,自有品牌服装零售商不再进行旧衣可持续投入,只是将旧衣售卖给专业机构进行循环再利用,获取旧衣的残值。包括策略1和策略2。

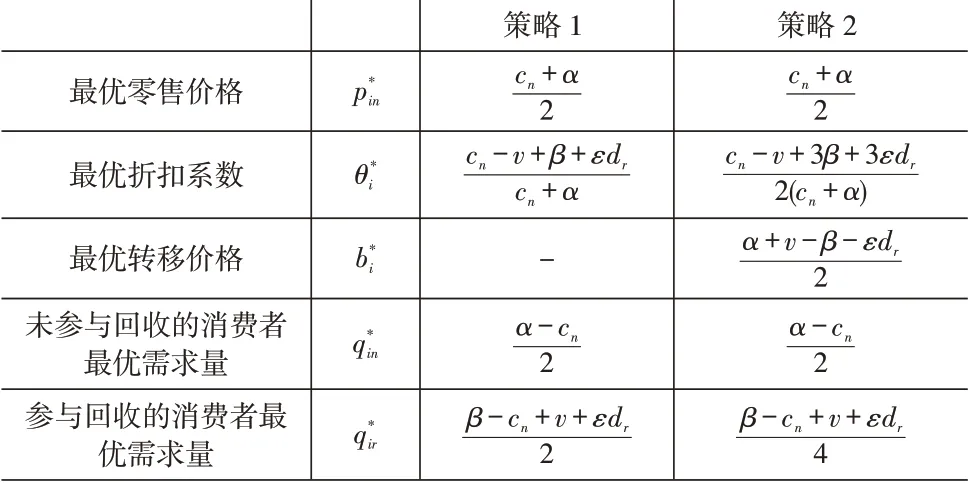

策略1:零售商门店回收旧衣。确定零售价格以及折扣,零售商利润函数由两部分组成。不参与回收消费者带来的净利润为-c,参与回收的消费者带来的净利润为-c+v。回收策略1情形下零售商利润表示为:

零售商利润函数是关于,的严格凹函数,求解max(,θ),可以计算得到最优决策,见表3。

策略2:自有品牌服装零售商委托第三方回收商负责旧衣的回收。这是由零售商领导的Stackelberg博弈,决策顺序是先由零售商确定服装零售价格,从回收商收购旧衣的价格,售卖回收的旧衣获得残值。作为跟随者的第三方回收商根据转移价格,确定向消费者提供的折扣。

回收策略2情形下,第三方回收商的利润函数表示为:

回收策略2情形下,零售商的利润函数表示为:

第三方回收商利润函数与零售商利润函数分别是关于、、的严格凹函数,采用逆向归纳法求得模型的最优解(见表3)。

定理1零售商不进行可持续投入时,策略1与策略2的最优决策见表3(证明略)。

表3 不进行可持续投入下回收策略的最优决策

2.2 进行可持续投入

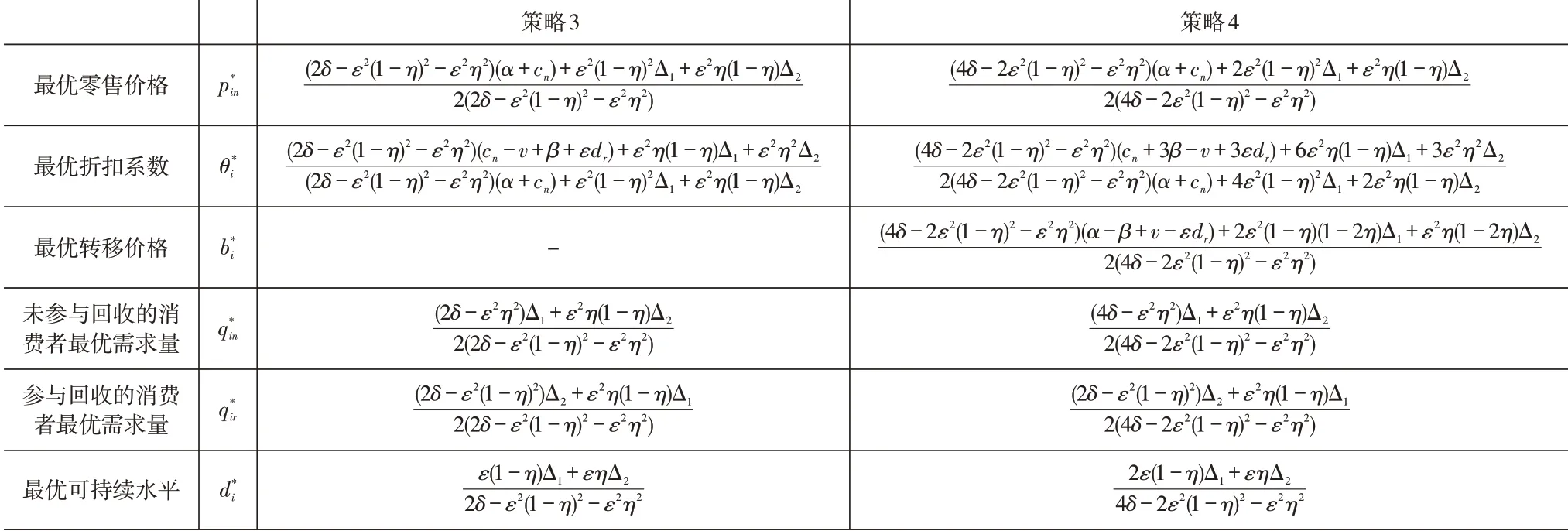

表示受可持续水平影响而诱增的需求量,表示其中参与回收的消费者的需求量,(1)表示不参与回收的消费者需求量。零售商利润函数是关 于、、的 严 格 凹 函 数,求 解max(,θ),计算得到零售商的最优决策见表4。

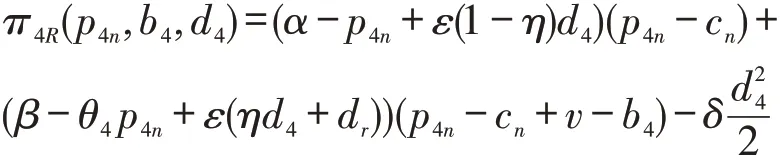

回收策略4情形下,服装零售商利润函数表示为:

回收商利润函数表示为:

第三方回收商利润函数与零售商利润函数分别是关于、、、的严格凹函数,采用逆向归纳法求得该供应链模型的最优解(见表4)。

定理2零售商进行可持续投入时,策略3与策略4的最优决策见表4(证明略)。

表4中,Δ=α-c,Δ=β-c+v+εd,且在相关假设下Δ0,Δ0。

表4 进行可持续投入下回收策略的最优决策

3 不同回收策略的比较分析

3.1 最优零售价格与最优折扣系数分析

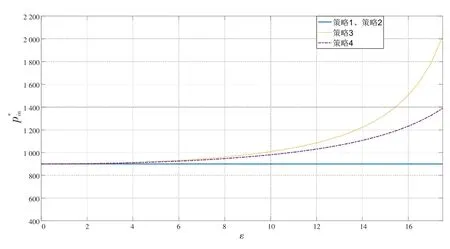

命题1表明,当消费者可持续偏好系数较大,愿意为可持续产品买单时,零售商可以提高零售价格获得更多利润。比如,当消费者更喜爱有机棉、植物染料印染的服装,并愿意为此花费更高一点的成本时,零售商可以获得因可持续投入而产生的品牌溢价。而且在可持续投入下,零售商自主回收比第三方回收更能吸引有可持续偏好消费者对品牌的偏好,所以策略3的最优零售价格更高。也就是说,策略3下的零售商可以获得因可持续投入和自主回收这两方面行为带来的品牌溢价。

图1 四种策略下服装最优零售价格随消费者可持续偏好系数ε的变化趋势示意图

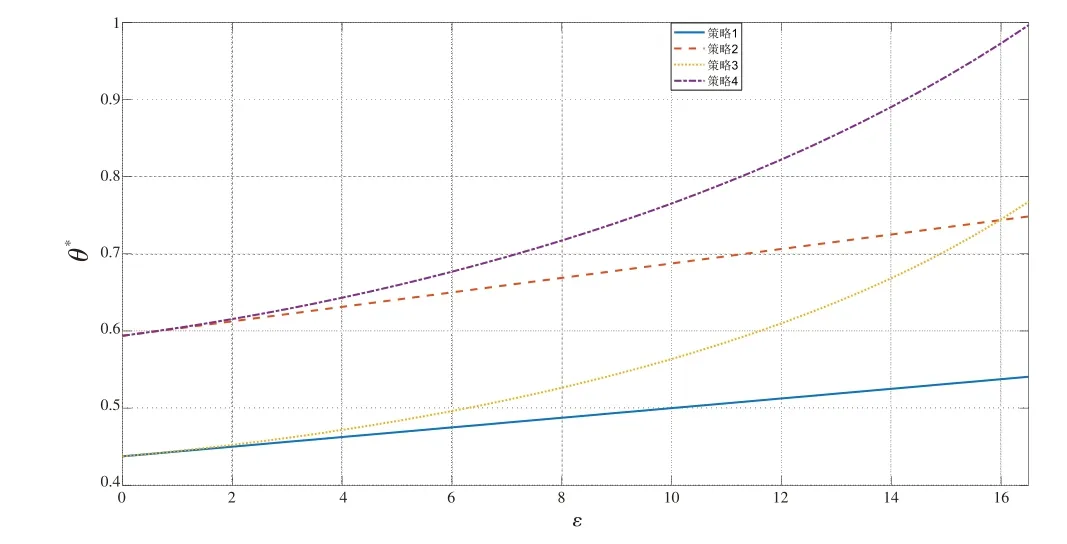

观察图2的变化趋势,结合定理1和定理2,得到命题2。

图2 四种策略下服装的最优折扣系数随消费者可持续偏好系数ε的变化趋势示意图

证明略。

折扣系数越低(越高)表示消费者获得折扣补偿越高(越低)。四种策略下折扣系数都与消费者可持续偏好系数正相关,说明消费者可持续偏好越大,越愿意主动参与回收,而不太需要通过发放更优惠的折扣券来吸引。命题2表明,无论消费者可持续偏好系数多大,策略1的折扣系数最小,策略4的折扣系数最大。折扣系数总有策略1小于策略2,策略3小于策略4,策略1小于策略3,策略2小于策略4,说明相比委托第三方回收,零售商自主回收采用更优惠的折扣券可以吸引更多消费者参与到门店回收,增加消费者到店消费的机会;相比进行可持续投入,零售商不进行可持续投入,必须靠更优惠的折扣券吸引消费者。在消费者可持续偏好系数小于阈值时,策略3的折扣系数小于策略2,当大于阈值时,策略2的折扣系数小于策略3。说明消费者可持续偏好较小时,品牌零售商开展可持续投入并自主回收的策略3的最优折扣系数,还是比不开展可持续投入第三方回收的策略2更小,策略3比策略2的折扣更优惠。只有当消费者可持续偏好较大时,消费者愿意积极参与回收,也更看重零售商的可持续投入,对自有品牌零售商有更高的品牌偏好,而不会在意回收主体和折扣券优惠程度,此时策略2比策略3的折扣更优惠。

证明略。

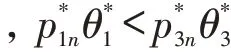

图3 四种策略下服装的最优折扣价格随消费者可持续偏好系数ε的变化趋势示意图

图3显示结果与推论1一致,从图3还可以看到,随着消费者可持续偏好系数的增大,策略3的最终折扣价格增长幅度最大。说明消费者可持续偏好足够大时,进行可持续投入且自主回收的零售商品牌更受消费者喜爱,此时策略3可以获得更多的品牌溢价收益。

3.2 市场需求分析

根据定理1和定理2,比较四种回收策略下的最优需求量,以及策略3和策略4的可持续水平,得到命题3。

命题3四种回收策略下的最优需求量,策略3和策略4的可持续水平满足:

证明略。

由命题3可进一步分析得到以下推论2。

证明略。

3.3 零售商利润分析

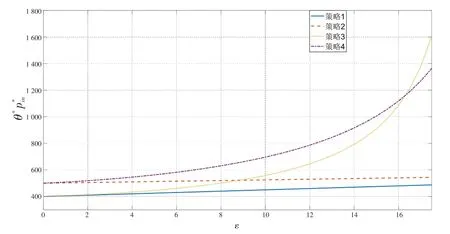

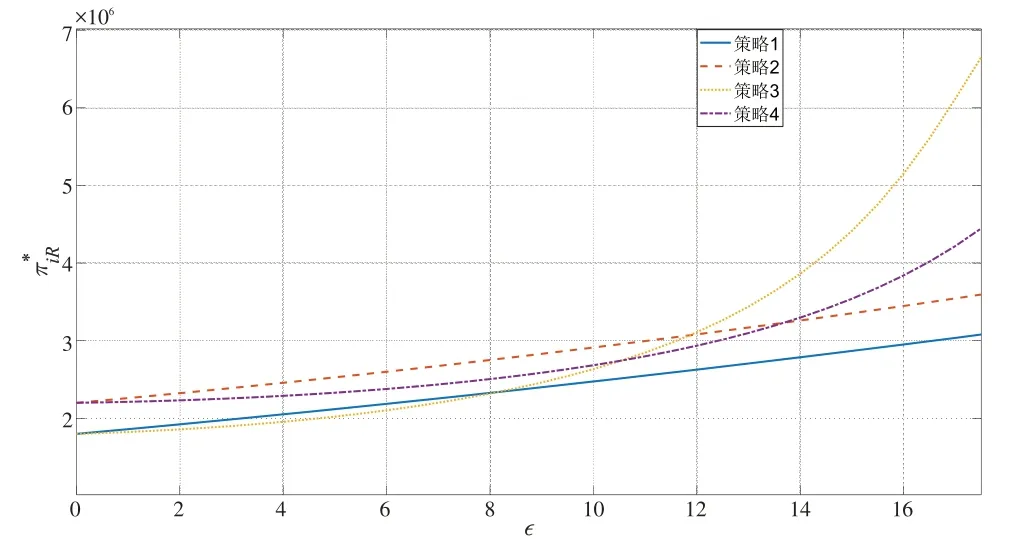

通过数值分析,比较四种回收策略在不同消费者可持续偏好系数下的供应链利润。采用与前面相同的参数数值,图3中显示了四种策略下自有品牌服装零售商的利润。

观察图4中四种回收策略下服装零售商最优利润的变化趋势,得到命题4。

图4 四种策略下服装零售商最优利润随消费者可持续偏好系数ε的变化趋势示意图

命题4四种回收策略下,服装零售商最优利润有:

命题4表明,当消费者可持续偏好较小时,零售商选择不进行可持续投入并委托第三方回收时利润最大,即策略2更优;当消费者可持续偏好足够大时,零售商选择进行可持续投入并自主回收时利润最大,即策略3更优。

在不进行可持续投入情况下,采用R回收的零售商利润始终小于采用T回收的零售商利润,这是因为零售商自主回收所获利润不能弥补开展回收所投入的固定成本。根据假设可知,R回收下的零售商在参与回收的消费者需求中的单位净利润,大于T回收下的单位净利润,当进行可持续投入时吸引消费者参与回收,在相同的可持续水平下,R回收获得的利润增量大于T回收获得的利润增量,故随着消费者偏好系数逐渐增加,R回收下的零售商利润会超过T回收下的零售商利润。消费者可持续偏好较小时,未进行可持续投入的策略1和策略2中零售商获得利润大于进行可持续投入的策略3和策略4所获利润。当消费者可持续偏好系数足够大时,策略3和策略4中零售商利润分别大于策略1和策略2。这是因为,零售商进行可持续投入会有投入成本,当较小时,策略3和策略4因可持续投入带来的利润增量较小,不足以弥补可持续投入成本,导致利润没有不进行可持续投入的情形。但随着增大,零售商因可持续投入带来的利润增量会随之增加。所以服装零售商应在较大时进行可持续投入获得更高利润。也就是说,较小时,消费者可持续偏好低,服装零售商应优先考虑策略2,即不进行可持续投入且委托第三方回收。较高时,消费者可持续偏好高,服装零售商应优先考虑策略3,即进行可持续投入且零售商自主回收。

推论3表明,在相同的可持续决策下,随着可持续偏好系数的增大,R回收下的零售商利润增量始终大于T回收下零售商的利润增量;在相同回收主体下,随着可持续偏好系数的增大,不进行可持续投入的利润增量大于进行可持续投入的利润增量;当增大到足够大时,进行可持续投入带来的利润增量大于不进行投入的利润增量。可见在消费者可持续偏好较小时进行可持续投入对零售商来说是不划算的,也印证了命题3中的结论。

4 结语

研究含有自有品牌服装专业零售商(SPA)的服装回收供应链,考虑不同回收主体(自主回收/第三方回收)和回收后的可持续投入(开展/不开展),提出了四种回收策略。分析了消费者可持续偏好对回收策略的影响。主要发现如下:以零售商利润最大为目标,消费者可持续偏好较小时,零售商不进行可持续投入并委托第三方回收的策略更优;消费者可持续偏好较大时,零售商进行可持续投入并自主回收的策略更优。零售商进行可持续投入,以及自主回收,更能吸引消费者参与回收并购买该品牌的产品。当消费者可持续偏好足够大时,自有品牌零售商可以获得可持续投入和自主回收两方面作用产生的更大溢价收益。相比第三方回收,消费者可持续偏好更能影响零售商自主回收下的零售商利润。在今后的研究中,可以考虑政府环境保护税等对回收供应链决策的影响,还可以对零售商与第三方回收商的合作契约进行研究。

猜你喜欢

少儿科学周刊·儿童版(2022年10期)2022-06-27 14:06:58

疯狂英语·新阅版(2022年3期)2022-04-03 05:08:05

考试与评价·高二版(2020年6期)2020-09-10 07:22:44

数码设计(2017年15期)2017-12-30 21:48:18

中国眼镜科技杂志(2017年13期)2017-08-16 03:13:42

中国化妆品(2017年12期)2017-06-27 07:00:20

山西农经(2017年20期)2017-04-14 01:34:31

中国市场(2016年45期)2016-05-17 05:15:20

扬子江(2015年4期)2015-09-01 12:54:03

营销界(2015年25期)2015-08-21 07:25:00