政府综合财务状况评价体系研究

2022-09-09 02:21周茂春副教授博士马蕊辽宁工程技术大学工商管理学院辽宁葫芦岛125105

商业会计 2022年16期

周茂春 (副教授/博士) 马蕊 (辽宁工程技术大学工商管理学院 辽宁葫芦岛 125105)

一、引言

2013年党的十八届三中全会通过了《中共中央关于全面深化改革若干重大问题的决定》,要求按照新修订的《中华人民共和国预算法》和国务院关于深化预算管理体制改革的相关要求,建立权责发生制政府综合财务报告制度。经过8年的改革实践,有必要对政府综合财务报告实践状况进行整体评估并加以总结。A省自2012年参与财政部组织的财政系统内部政府综合财务报告试编工作,到2015年在A省范围内开展政府综合财务报告试编工作,再到2019年试点编制A省合并政府综合财务报告,前后历经近十年时间,政府财务报告工作从生涩到成熟,政府财务报告制度逐渐成型。鉴于此,本文拟构建政府财务状况评价体系,对A省财务水平进行评价,这不仅有利于政府财务报告分析应用体系的优化设计,也有助于推动权责发生制的政府会计改革总体目标的实现。

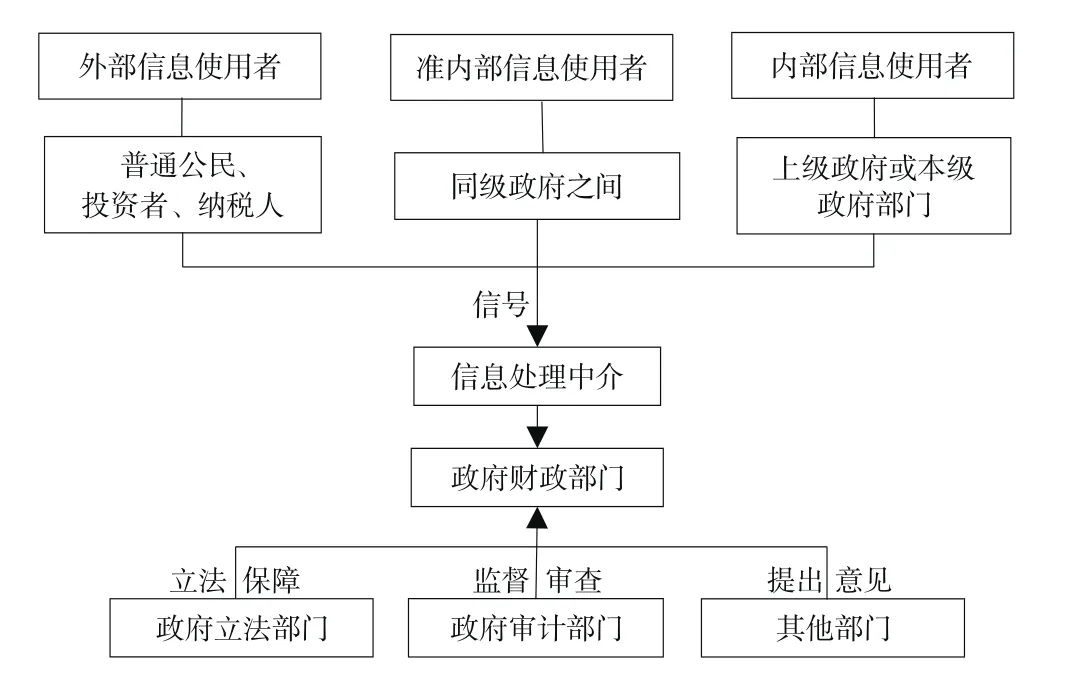

二、政府综合财务报告的需求信息传导机制

编制政府综合财务报告是一个涉及技术、政策的复杂过程。改革能否顺利推进需要运行稳定且完善的信息传导机制作为支撑。政府财务报告的使用者,主要包括财政部门、预算单位、主管部门等公共服务部门和其他利益相关者,具体可分为外部信息使用者、内部信息使用者和准内部信息使用者。外部信息使用者是指普通公民、投资者和纳税人,对公开信息的依赖性最强;内部信息使用者主要包括上级政府或本级政府部门之间对信息的获取和甄别的人员,对政府公开信息的依赖最低;准内部信息使用者主要包括同级政府之间的部门,如立法机关和审计部门等。信息使用者通过媒体等相关中介发出信号,媒体将相关信号传递给政府财政部门,政府财政部门通过会计核算汇总相应财务信息来满足信息需求者的要求,在这一过程中不仅需要政府审计部门进行监督,还需要政府立法部门制定相关的法律来保障实施,同时,其他相关部门在发展与改革中不断提出建议,这三部分共同奠定了政府综合财务报告需求信息传导机制的基础,最后使用者通过获取并分析财务信息,判断政府相关能力,衡量经济影响。图1为政府综合财务报告需求传导信息流程图。

图1 政府综合财务报告需求信息传导机制

三、政府综合财务状况评价体系的构建

评价指标的设计要有助于全面反映政府财务状况以及运营情况,有助于政府提高公共服务的能力,最大程度体现政府职能转变的发展方向和要求,从不同角度和方面反映和评价财务状况和经营成果,能满足各类使用者的需要,促进政府加强财务管理。下页表1为政府财务状况评价指标体系。

表1 政府财务状况评价指标体系

四、A省政府财务状况的因子分析

(一)数据样本选择。本文数据来自2019年A省政府财务报告及重要信息披露,基于财政收支评价指标、政府债务规模评价指标、物力和财力占用评价指标、政府预算执行情况及结果评价指标、政府运行能力指标、政府偿债能力指标、经济建设类指标、行政管理类指标八个一级指标,29个二级指标。

(二)KMO检验和Bartlett球形检验。因子分析前,首先利用SPSS统计分析软件,进行KMO检验和Bartlett球形检验,检验发现KMO为0.631,大于0.5,P值小于0.05,表明样本数据能较好地对指标进行测度,因子分析法适用于本文指标体系的构建。

(三)提取公因子。根据表2解释的总方差可知,前四个因子特征值依次为4.148、3.303、2.336和1.527,均大于1,且前四个因子累计方差贡献率达到87.026%,表明前四个因子可以代表原始变量的主要信息,所以选取前四个因子作为主成分。经过因子旋转后,前四项因子的特征值同样显著,因此本文将提取的前四个因子作为公共因子。

表2 解释的总方差

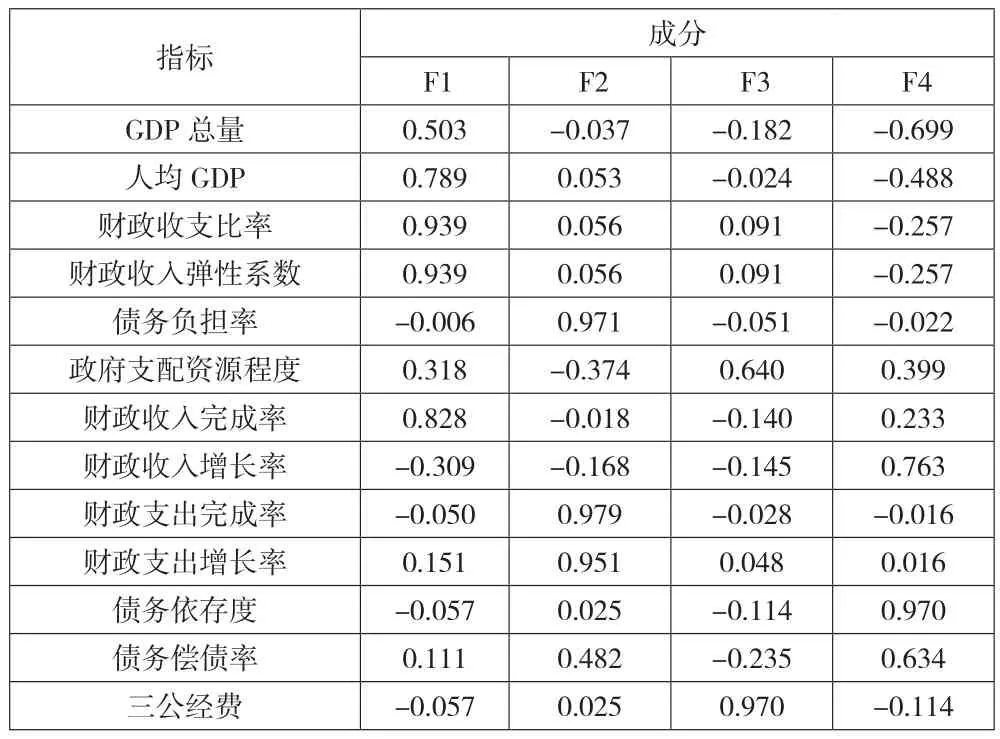

(四)公因子命名。通过主成分分析法得到了旋转成分矩阵,如下页表3所示。从旋转后的因子载荷矩阵可以看出,因子1在财政收支比率、财政收入弹性系数载荷值都超过了0.9,代表了财政收支水平,所以命名因子1为财政收支能力因子(F1)。因子2在债务负担率、财政支出完成率、财政支出增长率载荷值超过了0.95,代表了财政预算完成情况,所以命名因子2为预算完成情况因子(F2)。因子3在“三公”经费支出比重的载荷值高达0.97,代表了政府的经济建设水平,命名因子3为经济建设能力因子(F3)。因子4在债务依存度、债务偿债率有较高的载荷值,代表了政府偿债能力,命名因子4为偿债能力因子(F4)。

表3 旋转成分矩阵

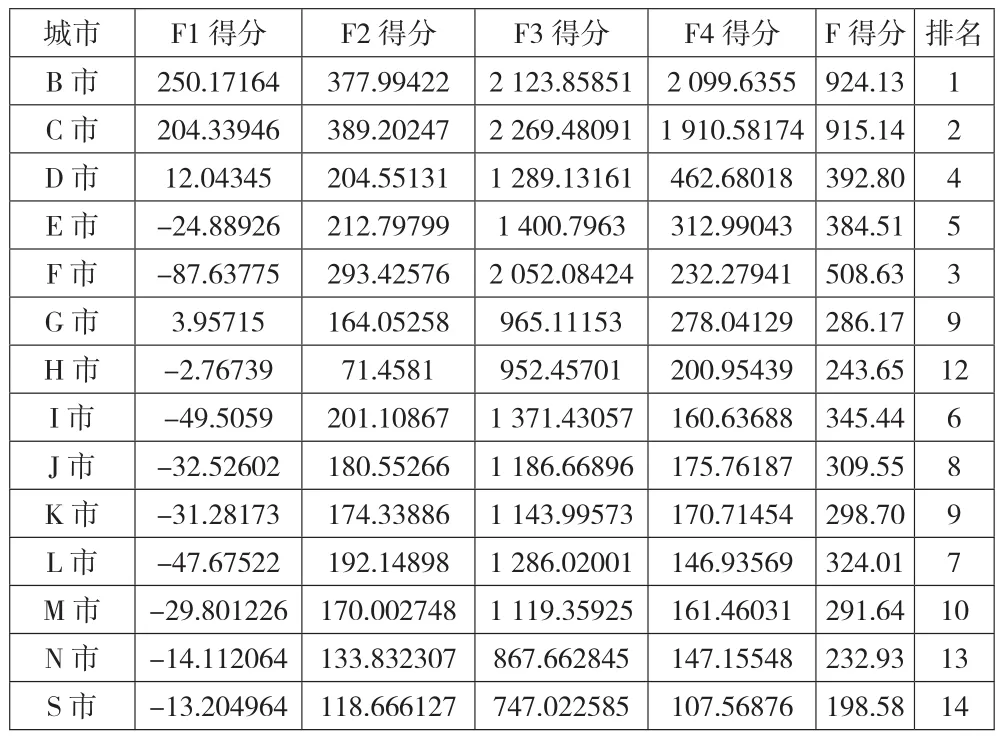

(五)因子得分系数矩阵及财务状况得分。根据下页表3旋转成分矩阵可以得到各市的综合财务状况得分,具体计算过程如下:

综合得分是在四个因子得分的基础上,对这四个因子进行加权计算,其计算公式如下:

最后得到A省各市各因子得分及综合得分情况,详见表4。

表4 城市综合财务状况得分

五、结论与建议

(一)结论。2019年A省各市在财务状况的表现上不是很稳定,存在着较大差异,其中,B市与C市在A省综合财务状况明显领先,展现出很强的财务能力,S市排在第14位。F1财政收支能力中,各市差距明显,除了C市、B市和D市为正值,其他省为负值;F2财政预算因子中,各省差距相较F1因子差距变小,C市与B市仍排名前两位,H市排在第14位且数值小于100;F3政府经济建设水平中,各市差距又进一步缩小,S市排在第14位;F4政府偿债能力中各市表现的差距最大,除C市、B市,其他市均表现为中等偏下水平。

(二)对A省财务状况的建议。

1.加快实施创新驱动战略,振兴实体经济。加快A省建设,打好产业基础高级化产业链攻坚战,实施产业基础能力提升,靠创新驱动推进产业升级,加快创新型省份建设。在A省国企近年来经济下行压力增大的形势下,要提高企业适应市场能力,严格把控非主业投资,推动各类要素向实业集中,扩大省级以上研发中心,实施产业链发展工程,全力打造旅游强省。

2.减轻债务负担,出台吸引外资的政策措施。政府负债虽然能起到筹集发展资金、保证市场经济稳定等作用,但是也可能引发财务危机,所以必须合理地控制政府负债规模。2019年A省一般公共预算收入总计265亿元,一般公共预算支出为5 761.4亿元。从财政结构来看,预算收入占比超过50%的只有C、B、F和J四个城市,占比最低的为S市和I市;补助收入最高的是S市,高达近80%,其次是G、H、K、M等市,都超过50%,占比最低的为C市、B市。从债务情况上看,A省分为三个层次,B市和C市债务都超过2 000亿元,虽然债务数额比较大,但是具有良好的经济基础,偿债能力较强,负担最重的是E市,总债务是总预算的近七倍,大部分城市都达到了三倍,一倍左右只有I市和S市,在经济发展较慢的背后,多数地区财政收入依靠中央补助,同时债务压力大,所以减少债务压力是当务之急。同时,新冠肺炎疫情加快了全球产业价值链的重构,这对A省来说是一次扩大产业链、提高发展水平的难得机会,因此要大力优化营商环境、吸引高端外资项目落地A省。

3.推动形成高质量发展经济布局,提高经济财务建设水平。A省2019年进出口总额达7 255.1亿元,比上年下降10%,其中,出口总额3 129.8亿元,下降2.6%,进口总额4 125.3亿元,下降5%。针对下降趋势,A省要深度融入“一带一路”,打造对外开放新局面。同时,实施具体到各市的计划,支持C市创建国家中心城市,推动B市东北亚国际航运中心建设,谋划打造经济走廊,推动省中南部城市群加快发展,抓好沿海经济带动新旧动能转换实验,深入落实改革创新示范区各项改革举措,推动省西部地区加快发展,支持省东部山区发展绿色经济,推动H市西露天矿、S市露天矿综合治理和整合利用。

猜你喜欢

今日财富(2022年15期)2022-05-24

工业设计(2022年4期)2022-05-17

会计之友(2021年12期)2021-06-10

物流科技(2021年11期)2021-05-12

好日子(2018年5期)2018-05-30

商业会计(2017年11期)2017-07-21

中国新闻周刊(2016年33期)2016-10-27

财税月刊(2016年7期)2016-10-11

企业文化·中旬刊(2016年5期)2016-05-16

财经理论与实践(2014年1期)2014-04-02