大股东股权质押、股权性质与盈余持续性

2022-09-09 02:21苏梅高级经济师张红梅教授广西金融职业技术学院广西南宁530007

商业会计 2022年16期

苏梅 (高级经济师) 张红梅 (教授) (广西金融职业技术学院 广西南宁 530007)

一、引言

股权质押是一项会导致占有权转移的权利质押。股权质押融资比银行贷款周期短、手续简便,无需按时偿还利息和本金,且比资产重组和发行债券等融资方式审核宽松,当受到诸多限制而又迫于流动资金的压力时,许多大股东选择将上市公司的股权进行质押。无论是已经废止的《担保法》和《物权法》,还是2018年修正的《公司法》和2021年颁布实施的《民法典》,均未对大股东质押股权后的表决权等作出明确规定,这意味着此时大股东在公司中的控股地位没有实质性变化,只有当上市公司股价下跌至强制平仓线且大股东无力按时还款时,质权人抛售股票变现,大股东控股地位才会受到威胁。股权质押“可解燃眉之急”,因此曾经出现过股权质押规模疯狂攀升的现象。2013年,质押政策发生变化,银行、信托主体等场外质押不再是唯一选择,场内质押正式走进历史舞台。2014年股权质押规模达到0.27万亿元,2015年底暴增到2.6万亿元,2017年已经攀升到3.49万亿元,数目之大令人触目惊心。直至2018年,政策再次调整,场内股权质押规模才出现大幅下降。但是依然存在大股东“贼心不死”的状况,2019年华铭智能大股东股权质押率达到惊人的187%,如此之高的质押率无疑是让上市公司在危险的边缘徘徊。2021年证监会系统工作会议指出,股权质押风险化解取得实质性成效,上市公司融资能力增强,与此同时,多家上市公司发布了相关公告。

基于代理视角和控制物权转移风险视角,已有大量的文献表明,大股东股权质押行为会对上市公司信息披露、商业信用融资、企业创新等方面产生负面的影响。李旎(2018)认为股东股权质押期间,上市公司更倾向披露好消息,潘临(2018)认为存在大股东股权质押的公司获得各类商业信用融资更低。顾海峰(2021)认为大股东股权质押与企业创新负相关。大股东股权质押造成的经济后果也是负面的,郝项超(2009)、艾大力(2012)、郑国坚(2014)等认为大股东股权质押会损害上市公司的企业价值。目前,对股权质押经济后果的研究多立足于当期的企业价值,因而得到的结论缺乏一定的预判性。投资者关注上市公司未来的会计盈余和可持续发展能力,盈余持续性反映当期会计盈余较上期会计盈余增加在未来持续增长的可能性,也是投资者关注的对象。毛慧敏(2021)实证研究发现控股股东股权质押比例与应计盈余管理正相关,与现金股利分配力度负相关,且应计盈余管理在质押比例与股利分配力度间起部分中介作用。苏梅(2018)根据企业生命周期将上市公司划分为成长期、成熟期和衰退期,经过回归分析发现,仅在成长期大股东股权质押对盈余持续性具有抑制作用。在全样本下会是什么结论?当上市公司股权性质不一致时,大股东股权质押对盈余持续性又会产生怎么样的影响?大股东股权质押对盈余持续性的影响亟待进一步探讨。

二、理论分析和研究假设

(一)大股东股权质押、两权分离和盈余持续性

按持股比例享受上市公司的财产分红权通过现金权反应,在上市公司所获得的投票权通过控制权反映,大股东股权质押势必会产生现金权和控制权的分离。两权分离会出现大股东和中小股东出现利益分歧,并随着分离程度而加重,产生利益侵占效应。出于利益最大化的考量,大股东有可能采用利用关联交易等隐蔽手段转移资产和利润,对上市公司进行渐进式和多样化的掏空,即采取对自己有利的方式重新分配公司资源或舍弃公司资源。Shlaifer(1997)、Claessens et al.(2002)等研究发现,大股东的控制权与现金权的分离程度越高,越能抑制上市公司的企业价值,因此大股东股权质押比率和企业价值呈负相关关系。Chen et al.(2007)认为在经济不景气时,股权质押会加重对企业价值的负向影响。大股东股权质押涉及的高风险不仅仅需大股东承担,中小股东同样也需承担,两方共担风险,收益权却由大股东独享。权益和义务不对等会加剧第二类代理问题,引发中小股东内心猜疑,信心严重不足时会抛售股票,造成股价下跌,甚至股价崩盘,降低上市公司的价值。企业价值与会计盈余存在千丝万缕的联系,大股东股权质押从会计信息方面对会计盈余产生负面的影响,造成企业价值降低,而会计盈余是衡量盈余持续性的基础性指标之一,由此推断最终可能会影响到上市公司盈余持续性。故本文提出以下假设:

H1:大股东股权质押对上市公司的盈余持续性具有显著的负向影响。

(二)大股东股权质押、股权异质性与盈余持续性

股权性质在公司治理中存在两种观点。“攫取之手”是西方学者的主流观点,认为国有股权对公司治理无效,甚至会产生攫取效应, 因为政府在企业中需充当多重角色,既作为股东又身兼社会责任。另一种观点是“帮助之手”,认为国有股权对上市公司发展具有积极的推动作用。我国学者对股权性质与盈余持续性的关系还有第三种不同的看法,认为股权性质对盈余持续性的影响取决于其他因素的作用。申慧慧(2009)认为股权分置改革后,非国有上市公司的盈余持续性更低,而国有上市公司没有受到影响。王克敏(2009)认为考虑了上市方式后,首发的国有上市公司盈余质量最高,买壳上市的非国有公司盈余质量最差。因此,股权性质与盈余持续性关系的研究因不同的因素影响或可能产生不同的结果。

因为股权性质不同,股权质押发生后,不同股权性质的上市公司作出的反应不相同。祝继高(2011)认为国有上市公司拥有自身的政治优势和政治关联度, 林艳(2018)认为国有上市公司能获得更多的银行贷款和更长的贷款期限,因此它们本身股权质押意愿不够强烈。国有上市公司背景特殊,融资途径多且相对非国有上市公司融资更为简便、快捷,而且,为了防止国有资产的流失,国有股权的质押有严格的限制,实际执行过程异常复杂,这一切均决定了国有上市公司对股权质押不够热衷。即使发生股权质押,国有上市公司能够获得质权人支持概率更高,短期利己动机较小,没有丧失控制权的担忧,在盈余管理方面不会像非国有上市公司那么积极。非国有上市公司的大股东股权质押,意味着上市公司现金流短缺或者大股东遇到财务危机,此时,大股东会加快对企业业绩的调整,为了获得融资,通过各种盈余操控手段达到质权人要求的标准。无论大股东股权质押的借款是投资于上市公司还是偿还第三方,大股东控制权与现金权的分离均会加剧,给生产、经营、管理带来一系列消极的因素。张陶勇(2014)研究发现,大股东股权质押后获得的资金超过80%比例不会用于生产经营,而是将自身利益最大化,加速上市公司的掏空。因此,非国有上市公司的大股东股权质押加剧大股东的逆向选择,引发第二类委托代理问题,继而危及上市公司的企业价值,最终影响盈余持续性。基于此,本文提出如下假设:

H2:非国有上市公司股权质押对盈余持续性具有显著负向影响,而对国有上市公司的盈余持续性影响不显著。

三、样本选择与研究设计

(一)样本选择

本文的相关数据全部来源于CSMAR数据库,选择2014年至2019年A股上市公司数据作为研究样本,被解释变量Croat+1样本期间滞后一期,采用平衡面板数据,运用Stata 17.0软件进行统计和计量分析。本文依据研究样本做进一步筛选:首先,按惯例剔除金融类行业的上市公司样本;其次,剔除了样本中的 ST 公司;最后,剔除变量缺失的上市公司数据。最终,本文得到13 716个实证研究样本,涉及2 286家上市公司。

(二)变量定义

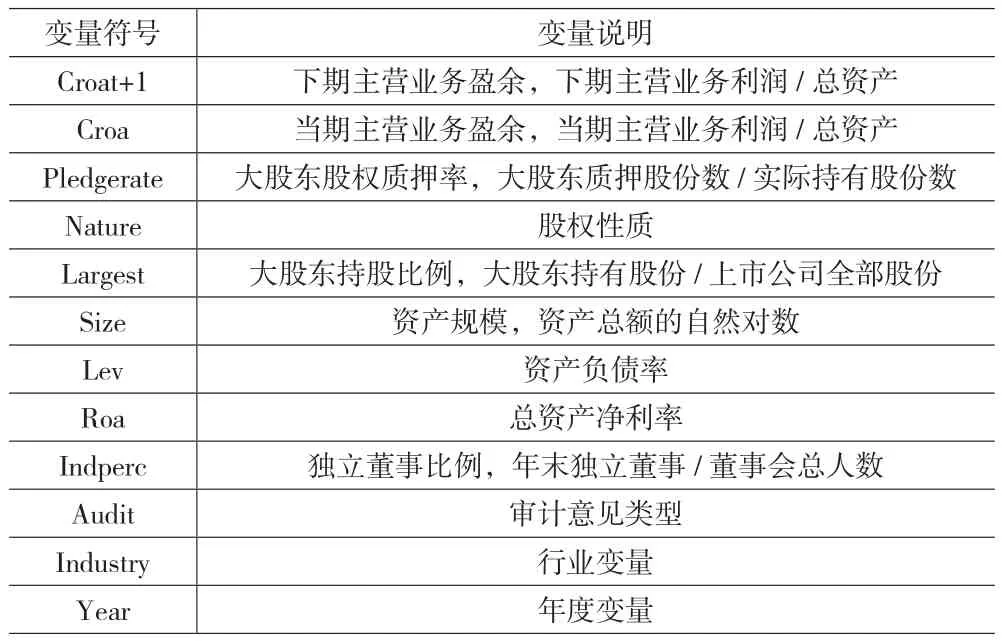

具体变量定义如表1所示。

表1 变量定义

(三)研究设计

本文采用Freeman提出的线性一阶自回归模型对盈余持续性进行估计,同时借鉴窦欢(2017)的研究建立模型。因此,通过大股东股权质押率与当期主营业务盈余交互项的回归系数估计结果,来研究大股东股权质押对盈余持续性的影响。

四、实证检验及分析

(一)描述性统计分析

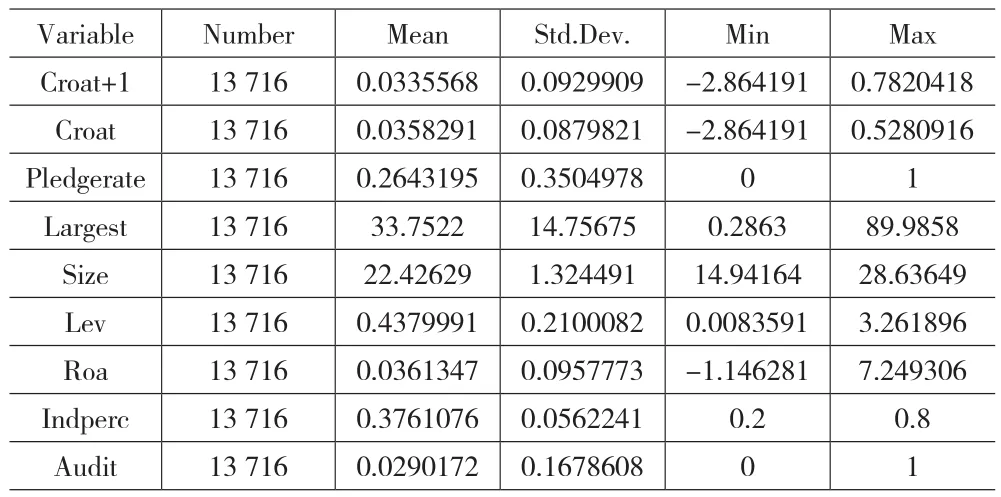

表2描述性统计分析结果显示,上市公司下期主营业务盈余Croat+1均值为0.034,最大值达到0.782,但是也存在某些上市公司主营业务盈余Croat+1为负数的情况。当期主营业务盈余Croat均值为0.036,水平较下期主营业务盈余Croat+1更高。大股东股权质押率Pledgerate均值为0.264,表明研究样本中大股东股权质押水平偏高,大于四分之一样本均存在大股东股权质押情况,甚至还存在大股东股权质押率最大值为1的极端情况。

表2 主要变量描述性分析

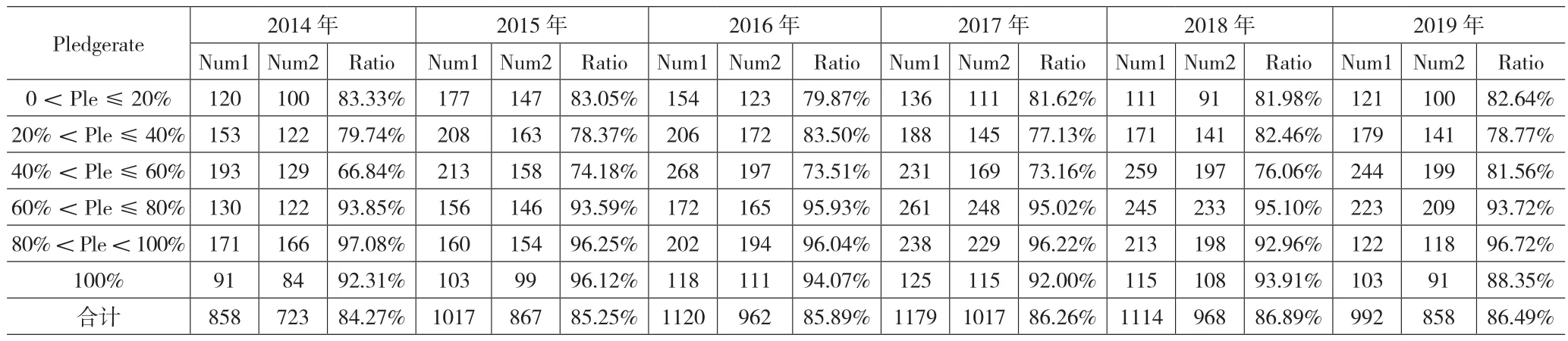

下页表3大股东股权质押样本数据分析结果显示,全样本将大股东股权质押率划分为七个区间,存在大股东股权质押的各样本区间数值分布相对匀称,为本文的研究提供了良好的数据支持。在平衡面板每个年度2 286个观察样本中,存在大股东股权质押的样本比率在37.53%至51.57%之间,表明2014年至2019年度上市公司存在大股东股权质押的样本占全样本比偏高的现象,其中每年大股东股权质押率在40%至100%(不含100%)区间的质押样本占全样本21.61%至31.93%,甚至每年存在3.98%至5.47%比率样本的大股东股权质押率达到惊人的100%,表明大股东对资金的需求量高,同时也表明质押融资的流程相对简单快捷,受到限制小,普遍受到大股东追捧。

表3 大股东股权质押样本数据分析

下页表4非国有上市公司大股权质押样本数据分析结果显示,质押样本将大股东股权质押率划分为六个区间,可以看到在2014年至2019年任何一个区间,存在大股东股权质押的非国有上市公司的数量远远大于国有上市公司,表明股权质押更受非国有上市公司大股东的青睐。

表4 非国有上市公司大股东股权质押样本数据分析

(二)相关性分析

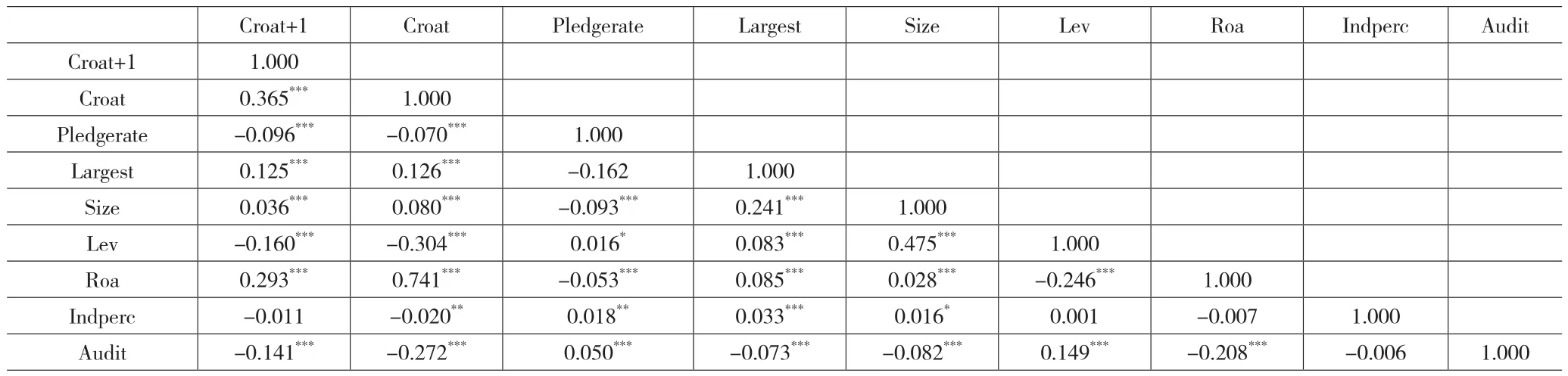

下页表5的相关性分析结果显示,本期主营业务盈余Croat与大股东股权质押率Pledgeratet在1%水平的相关系数为-0.070,下期主营业务盈余Croat+1与大股东股权质押率Pledgeratet的相关性系数为-0.096,且在1%的水平上显著,初步验证假设1。

表5 相关性检验

(三)回归分析

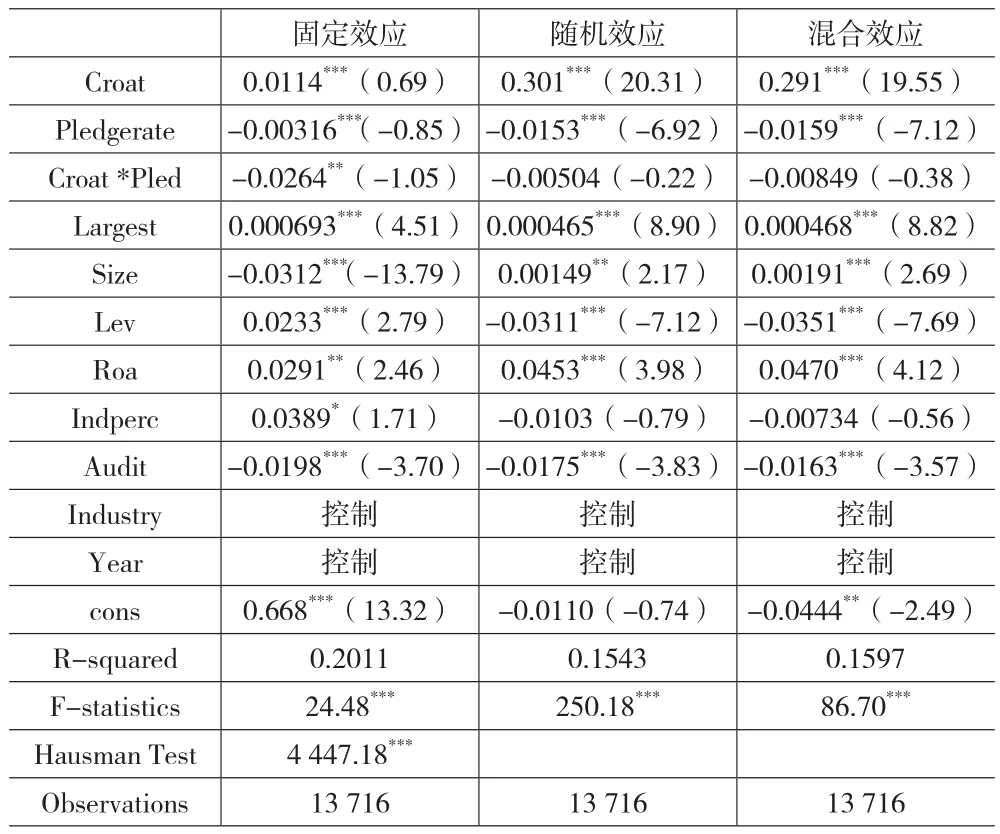

首先进行F检验判断,判断采用固定效应模型还是混和模型,结果显示F统计量均通过了1%水平的显著性检验,然后采用Hausman检验,结果显示通过了1%水平的显著性检验,表明固定效应模型最优。全样本模型估计结果如下页表6所示,不同股权性质的模型估计结果如下页表7所示。全样本回归系数T检验结果显示,交互项Croat*Pledgeratet回归系数为-0.0264,在总样本模型通过了5%显著性水平检验。分样本回归结果显示,非国有上市公司交互项Croat*Pledgeratet回归系数为-0.0855,且在5%的水平上显著,而国有上市公司交互项Croat*Pledgeratet却不显著。表明在全样本和非国有上市公司样本下,大股东股权质押对盈余持续性具有显著的负向影响,对国有上市公司样本不显著,说明假设1和假设2均成立。

表6 全样本回归结果

表7 分样本回归结果

(四)稳健性检验

本文采用净利润替代主营业务利润,进行稳健性检验。检验结果显示,平衡面板模型F统计量和Hausman统计量均显著,依然采用固定效应模型,随后对模型进行检验及对股权异质性进行分组检验,检验结果和上文基本一致,即存在大股东股权质押的上市公司,全样本和非国有上市公司盈余持续性更差,再次验证假设1、假设2均成立。

五、结论与建议

由本文实证结果得出,全样本和不同股权性质的上市公司大股东股权质押对盈余持续性的影响,表现出一定的差异性,因此本文得到以下结论:大股东股权质押对上市公司的盈余持续性具有抑制作用;非国有上市公司大股东股权质押对盈余持续性同样具有抑制作用。产生这一结论的原因是股权性质与盈余持续性呈正相关还是负相关,和其本身的影响因素有关,大股东股权质押成为了一个重要的影响因素。

基于本文研究结论,提出以下相关建议:第一,健全上市公司信息披露制度,目前,有关监管部门仅对单一股票质押的上限进行了规定,还应对股权质押的比例、期限、资金用途等情况进行规定,对披露质押信息错误和时间延时的行为给予惩罚,并强制要求二次披露,保护质权人、中小股东和其他潜在投资者的权益。第二,不同股权性质的上市公司大股东应采取不同的融资策略,非国有上市公司则应尽量避开大股东股权质押的融资方式,避免上市公司盈余质量下降,反之,国有上市公司则可以选择。第三,有关部门应为非国有上市公司拓宽融资渠道,积极为其解决资金的缺口,减少融资限制条件,例如提高银行贷款通过率、支持并购重组、推动债券品种创新等。

猜你喜欢

家庭医药(2021年1期)2021-02-04

文萃报·周五版(2019年13期)2019-09-10

中学生数理化·高一版(2017年2期)2017-04-25

数学学习与研究(2017年3期)2017-03-09

江淮论坛(2016年5期)2016-10-31

计算技术与自动化(2014年1期)2014-12-12

中学生数理化·七年级数学人教版(2014年6期)2014-09-18