上市公司盈利能力的影响因素研究

——基于A股上市公司2011—2020年的数据

2022-09-09 02:21况玉书韦杰宇孙芹

商业会计 2022年16期

况玉书 韦杰宇 孙芹

(1广东财经大学会计学院 广东广州 510320 2海南政法职业学院法务技术系 海南海口 571100)

一、引言

盈利能力通常是指企业在一定时期内赚取利润的能力,企业经营业绩的好坏可以通过盈利能力来反映。对于企业管理层来说,盈利能力是企业各环节经营活动的具体体现,通过对盈利能力的深入分析,可以发现经营管理中的重大问题,进而采取解决措施。对于债权人来讲,通过分析企业的盈利能力,可以进一步确定企业的偿债能力,便于债权人进行决策。对于投资者而言,其更倾向于将资金投向盈利能力强的企业,通过分析企业的盈利能力,投资者可以确定企业的投资回报率,便于做出投资决策。

二、文献综述

从盈利能力的定义来看,葛家澍和占美松(2008)认为,盈利能力是由核心利润提供的投资回报能力。从盈利能力的影响因素来看,孙银英(2011)认为,上市公司的盈利能力包括销售利润率、成本费用利润率等指标;邵文武和姜艳阳(2019)认为,影响上市公司盈利能力的指标有总资产周转率、可持续增长率、第一大股东持股比例、资产负债率等。从上市公司盈利能力的影响结果来看,袁超杰等(2017)认为,流动资产率、资产负债率、主营业务收入正面影响房地产上市公司的盈利能力;吴淑琨(2002)发现,股权集中度、内部持股比例与上市公司绩效呈显著倒U型关系;冯延超(2010)研究发现,上市公司的股权集中度对其盈利能力具有正向影响;宋哲和于克信(2017)认为,西部资源型上市公司的流动比率、股权集中度对公司绩效有显著的正向影响;李彬(2013)认为,公司规模与盈利能力显著正相关。

由此可见,以往文献主要从企业的营运能力、偿债能力、发展能力、资本结构及股权结构等方面对上市公司的盈利能力进行研究,也有研究考察了行业上市公司的盈利能力。本文在前人研究的基础上,拟利用2011—2020年A股上市公司数据为样本,从上市公司的资本盈利能力、资产盈利能力、商品盈利能力以及市场价值四个方面对上市公司盈利能力的影响因素进行研究。

三、研究假设

投入资本回报率是描述资本化资产的获利能力,用于衡量投出资金的使用效果,是评价上市公司盈利能力强弱的重要指标之一,影响着上市公司的未来价值。如果一家上市公司拥有较高的投入资本回报率,那么可以说该公司具有较强的价值创造能力。因此,提高上市公司资本化资产的获利能力,便可以提高上市公司的整体盈利能力。据此,本文提出以下假设:

假设1:投入资本回报率的提高能促进上市公司整体盈利能力的提升。

总资产报酬率是以投资报酬为基础来分析企业的获利能力,是息税前利润与期末总资产的比率,表示企业全部资产获取收益的水平,能够全面反映企业的获利能力和投入产出状况(郑治平,2018)。简单来说,企业的总资产报酬率越高,说明企业资产获取收益的能力越高,企业资产的运用效率越好,也就意味着企业资产的盈利能力越强。据此,本文提出以下假设:

假设2:总资产报酬率的提高能够促进上市公司盈利能力的提升。

销售利润率是一定时期销售利润总额与营业总收入的比率,表明单位销售收入获得的利润。销售利润率越高,说明企业的商品经营能力越强,企业的获利能力越强,进而上市公司整体盈利能力也就越强。据此,本文提出以下假设:

假设3:销售利润率的提高能正向促进上市公司整体盈利能力的提升。

成本利润率是指一定时期的销售利润总额与营业总成本的比率,能够反映企业的投入产出水平,即所得与成本的比率,体现了增加利润是以降低成本及费用为基础的(赵团结等,2021)。成本利润率越高,表明生产和销售产品的每1元成本取得的利润就越多,劳动耗费的效益就越高,上市公司的盈利能力也就越强。据此,本文提出以下假设:

假设4:成本利润率的提升能够提高上市公司的盈利能力。

每股收益是指净利润与实收资本的比率,它是普通股股东每持有一股所能享有的企业净利润或需承担的企业净亏损,是衡量上市公司盈利能力的特殊指标(梁美健等,2016)。简单来说,企业在资本一定的条件下,每股收益越高,则净利润越高,整体盈利能力相对就越强。据此,本文提出以下假设:

假设5:提升每股收益能使上市公司的盈利能力增强。

四、数据来源、变量选取与模型构建

(一)样本选取与数据来源。本文选取2011—2020年我国A股1 995家上市公司数据为样本,考虑到公司的可持续性发展以及研究数据的完整性,使研究结果更具有意义,剔除了ST、*ST、PT、暂停上市、终止上市以及数据缺失的样本。本文数据全部来源于CCER数据库。

(二)变量选取。上市公司的盈利能力主要包括资本盈利能力、资产盈利能力、商品盈利能力以及市场价值等方面,本文将从这四个方面中选取具有代表性的指标作为变量。

1.被解释变量:净资产收益率。净资产收益率(roe)是反映上市公司盈利能力的核心指标,也是衡量所有者权益或股东价值最大化的指标,它能够直接反映上市公司的盈利能力(王金云等,2021)。

2.解释变量:(1)投入资本回报率(roic)。资本盈利能力是指企业在经营过程中通过优化配置来提高资本经营效益,即企业以一定的资本投入来取得尽可能多的收益,故本文使用投入资本回报率(roic)来反映上市公司的资本盈利能力。(2)总资产报酬率(roa)。资产盈利能力是指企业运营资产而产生利润的能力,故用总资产报酬率(roa)来反映上市公司的资产盈利能力。(3)销售利润率(spr)和成本利润率(cpr)。销售利润率(spr)和成本利润率(cpr)能够反映上市公司商品盈利的能力(张颖等,2018)。(4)每股收益(eps)。盈利能力的分析还应当结合上市公司自身的特点,分析与公司股票或市场价值相关的指标,故使用企业的每股收益(eps)指标来反映上市公司的市场价值。

具体变量的选取如表1所示。

表1 变量名称、定义及解释

(三)模型的构建。在处理面板数据时,究竟是使用固定效应模型还是使用随机效应模型是一个需要解决的基本问题,为了确定选取的模型更优,需要对这两类模型进行豪斯曼(Hausman)检验。经过检验,发现检验P值为0.0000,远小于0.01,故本文采用固定效应模型进行回归分析。

本文构建的固定效应模型如下:

其中,β为常数项,n表示第n家上市公司,t表示第t年,ε为随机扰动项。

五、上市公司盈利能力影响因素分析

(一)描述性统计分析。如表2所示,2011—2020年1 995家上市公司净资产收益率平均值为4.93%,而投入资本回报率、总资产报酬率、销售利润率、成本利润率、每股收益的平均值分别为6.72%、5.36%、9.97%、13.61%、0.41元,平均值均大于0,说明A股上市公司的整体盈利能力处于良好状态。上市公司净资产收益率、投入资本回报率、总资产报酬率、销售利润率、成本利润率、每股收益的最小值分别为-76.63%、-64.16%、-22.34%、-89%、-33.03%、-7.49元,最大值分别为42.48%、61.10%、33.27%、78.41%、38.40%、39.42元。

表2 描述性统计结果

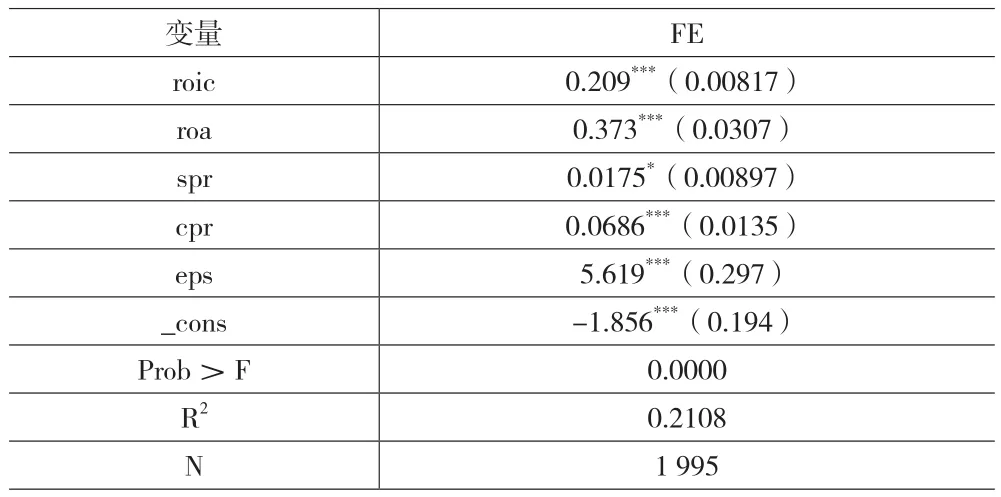

(二)回归结果分析。如下页表3所示,首先,从各变量的系数上看,投入资本回报率、总资产报酬率、销售利润率、成本利润率、每股收益的系数分别为0.209、0.373、0.0175、0.0686、5.619,各变量的系数均为正,说明各变量与净资产收益率成正比,即各变量能够正向促进上市公司的盈利能力,支持了假设1至假设5。其次,从模型的整体显著性上看,Prob>F值为0.0000,远小于0.01,说明模型具有显著性。再次,从各变量的显著性上看,投入资本回报率、总资产报酬率、成本利润率、每股收益以及常数项都在1%的水平上显著,而销售利润率在10%的水平上显著。最后,从模型的拟合度上看,R的值为0.2108,拟合度较低,主要原因是影响上市公司盈利能力的因素较多,而本文可能存在遗漏的影响因素。总的来说,投入资本回报率、总资产报酬率、销售利润率、成本利润率和每股收益对净资产利润率的影响都非常显著。

表3 FE回归结果

(三)稳健性检验。回归结果的稳健性可以采用替换变量、补充变量、改变样本容量或改变计量方法等方法来进行检验,本文采用改变计量方法对回归结果进行稳健性检验。首先,对面板数据进行随机效应模型(RE)回归、普通最小二乘法(OLS)回归和极大似然估计法(MLE)回归,然后根据回归结果进行稳健性分析。如表4所示,随机效应模型(RE)回归、普通最小二乘法(OLS)回归和极大似然估计法(MLE)回归的结果与固定效应模型(FE)回归的结果相似,从各变量系数看,投入资本回报率、总资产报酬率、销售利润率、成本利润率、每股收益的系数均为正,说明回归结果具有稳健性。

表4 稳健性检验结果

经过固定效应模型回归和稳健性检验,得出最终回归模型:

根据回归模型(2),从各解释变量的经济意义来看,投入资本回报率与净资产收益率成正比,即投入资本回报率每变动1%,净资产收益率就会变动0.209%;总资产报酬率与净资产收益率成正比,即总资产报酬率每变动1%,净资产收益率就会变动0.373%;销售利润率与净资产收益率成正比,即销售利润率每变动1%,会引起净资产收益率变动0.0175%;成本利润率的提高能促进净资产收益率的提高,即成本利润率每增加1%,那么净资产收益率就会增加0.0686%;每股收益的增加也能提高净资产收益率,即每股收益每增加1%,净资产收益率就会增加5.619%。从各解释变量的影响程度来看,每股收益对净资产收益率的影响最大,销售利润率对净资产收益率的影响最小,即每股收益>总资产报酬率>投入资本回报率>成本利润率>销售利润率。从各方面盈利能力的影响程度来看,市场价值对上市公司盈利能力的影响最大,其次是资产盈利能力,接着是资本盈利能力,而商品盈利能力位居最后,即市场价值>资产盈利能力>资本盈利能力>商品盈利能力。总的来说,投入资本回报率、总资产报酬率、销售利润率、成本利润率以及每股收益都正向影响净资产收益率,这些影响因素的提升,能够促进净资产收益率的提升,进而促进上市公司盈利能力的提高。

六、结论及启示

(一)结论与不足。从最终回归模型可以看出,投入资本回报率、总资产报酬率、销售利润率、成本利润率及每股收益均与净资产收益率成正比,即这些指标能够正向促进上市公司盈利能力的提升。因此,上市公司要想增强自身的盈利能力,就要从资本、资产、商品以及市场价值方面入手,着重关注投入资本回报率、总资产报酬率、销售利润率、成本利润率以及每股收益等因素,在制定盈利能力的提升策略时,紧紧围绕这四个方面、五个指标进行决策部署,这样将有利于上市公司进一步提升自身的盈利能力,进而不断发展壮大。

本文在研究的过程中也存在一些不足之处:首先,在资本盈利能力、资产盈利能力、商品盈利能力和市场价值4个方面代表性指标的选取上稍显不足;其次,在解释变量的模型构建上,没有完全将影响上市公司盈利能力的各个因素考虑进去,还存在着遗漏变量,故在整体的模型回归过程中,其拟合优度稍低;最后,由于研究的对象是A股市场的上市公司,故研究成果的应用价值具有一定的局限性。

(二)启示。通过以上分析,本文得到以下启示:首先,上市公司在资本投入规模一定的情况下,应使每单位投入资本获取尽可能多的利润,不断提高员工的工作效率以及产品的质量,进而提升上市公司的资本回报率和资本盈利能力。其次,上市公司应控制好自身的金融杠杆比例。高杠杆虽然会带来巨大的收益,但同时也伴随着高风险,为此,上市公司要加大对现金流的把控,避免资金链断裂。在总资产规模一定的基础上,提高公司的利润,进而提高总资产报酬率。再次,上市公司可以根据自身实际情况扩大产品生产规模,形成规模经济,不断降低产品生产成本,进一步增加利润,进而提高销售利润率与成本利润率,提升上市公司的商品盈利能力。最后,上市公司应控制自身的股本规模,减少库存积压,加快物资周转以及资金流动,不断提高每股收益,进而提高上市公司的市场价值。

猜你喜欢

中国商论(2020年18期)2020-10-10

农村经济与科技(2019年6期)2019-08-24

现代经济信息(2016年12期)2016-07-11

中国市场(2016年25期)2016-07-05

财经界·下旬刊(2016年5期)2016-03-30