新金融工具准则实施能减缓企业金融化吗?

——基于我国上市公司的实证分析

2022-09-09 02:21张文宇中央财经大学会计学院北京100081

商业会计 2022年16期

张文宇 (中央财经大学会计学院 北京 100081)

一、引言

近年来,随着我国经济增速放缓,市场供给日益饱和,实体经营利润率逐年走低(郭丽婷,2018)。在现实业绩压力下,为迎合股东业绩期望、缓解企业融资约束(Alessandra,2008),部分实体企业出现过度增加金融资产投资的倾向,以期取得高于主营业务收益率的投资回报,提升企业整体业绩表现(蔡明荣,2014)。这在一定程度上导致非金融企业资产负债表中金融资产占比日益增长(王红建等,2017),形成“实体企业金融化”现象。实体企业脱实向虚,不断将资金投入金融市场来获取账面盈利,不仅会对企业自身造成不利影响,造成资金空转,主营业务经营逐步趋于空心化,挤占企业经营性长期投资及研发投入,最终阻碍主营业务的可持续发展(刘笃池等,2016;王红建等,2017);在宏观经济层面也会导致金融业与实体产业资源错配,甚至可能形成经济灾难。

2017年,我国财政部发布了新金融工具准则,要求按金融资产的业务和现金流量特征对金融资产分类,并进行相应的会计处理。一般认为企业金融化的目的主要包括缓解融资约束和满足股东对管理层的期望等(Alessandra,2008;蔡明荣,2014)。与此同时,现有关于新金融工具准则经济后果的研究发现新金融工具准则的实施会放大企业的收益波动(张磊,2018),同时也会提高会计信息质量,抑制企业的盈余管理行为。若新金融工具准则的实施能够客观反映金融收益的波动,增加管理层业绩操纵的难度,则新金融工具准则的上述作用均会使企业实施金融化的业绩表现受到影响进而影响到企业的金融化倾向。鉴于此,本文基于渐进双重差分模型探究新金融工具准则的实施是否能减缓金融化的速度。同时基于三阶段因果逐步回归检验法,探究新金融工具准则是否能通过客观公允反映金融资产的波动,限制盈余管理的中介效应,减缓实体经济金融化的速率。

本文的研究贡献主要体现为以下几点:首先,本文研究了会计准则变更对企业金融化倾向的影响,丰富了会计准则经济后果的相关研究。目前对新金融工具准则的研究集中于其对金融企业的影响,以及准则实施后相应的会计处理。如田丰(2021)研究了新金融工具准则对银行业的影响,高诚(2021)研究了新金融工具准则的预期信用减值模型在实务中的运用。但是,鲜有学者研究新金融工具准则的实施对实体企业的影响以及对金融化的影响,本文的研究能够对此形成一定有益的补充。其次,本文从会计准则角度,研究了企业金融化的影响因素,从影响因素的角度丰富了实体经济金融化问题的有关研究。最后,在实践价值层面,本文的研究结论对实业企业的战略选择及有关监管部门对实体经济的政策制定具有一定的理论意义和现实意义。

二、制度背景与假设提出

(一)制度背景

金融工具准则的发展历程就是限制不理性金融化的历程。20世纪80年代前,美国储蓄和贷款机构基于历史成本计量金融资产,账面价值带来的稳固资产基础假象使得银行机构无限制扩张,最终爆发了严重的储蓄与贷款危机。1990年SEC主席Breeden提出,基于历史成本的财务报表具有严重的滞后性,无法提供使监管机构了解金融机构经营和风险方面情况的信息。FASB于2000年正式在财务报表概念框架层面,将公允价值作为主要计量基础,并于2006年正式颁布SFAS 57《公允价值计量》。至此,金融市场的无序化扩张得到限制。

随着我国多层次资本市场的建设发展、金融创新层出不穷,金融工具准则在适用于会计实务时出现了一些新问题。比如,现行金融工具分类和计量方法主观性过强,影响了金融工具会计信息的可比性;金融资产的减值基于历史事实,无法充分地揭示和防范金融资产的信用风险等。对此,我国财政部结合IASB于2014年发布的《国际财务报告准则第9号——金融工具》,综合我国实际情况,发布《企业会计准则第22号——金融工具确认和计量》《企业会计准则第23号——金融资产转移》《企业会计准则第24号——套期会计》(以下统称新金融工具准则)。新金融工具准则的发布对我国资本市场具有重大意义,其采用专业的会计方法,提供公允可比的金融工具信息,能够加强金融监管,限制金融市场的不理性扩张,防范重大金融风险。

(二)假设提出

新金融工具准则要求按金融资产的业务和现金流量特征对金融资产进行分类,并进行相应的会计处理。黄文婕(2021)认为,新金融工具准则的实施提高了会计信息质量,限制了企业盈余管理的行为。叶建芳等(2009)认为,在新金融工具准则实施前,持有交易性金融资产和可供出售金融资产的企业倾向于将金融资产划分为可供出售金融资产,为盈余管理提供“蓄水池”,在经营状况较好时将金融资本增值作为资本公积,在经营状况不良时处置可供出售金融资产来取得未实现利润留存,以达到平滑利润的盈余管理目的。同时新金融工具准则要求按金融资产的业务和现金流量特征分为三类:AC(以摊余成本计量的金融资产)、FVOCI(以公允价值计量且其变动计入其他综合收益的金融资产)和FVTPL(以公允价值计量且其变动计入当期损益的金融资产),降低了金融资产分类的主观性,增强了会计信息的客观性和会计处理的一致性。同时FVOCI处置直接进入“利润分配——未分配利润”,也在一定程度上压缩了盈余管理空间。

新金融工具准则对金融工具减值模型进行了重塑,将金融资产减值由“已发生损失法”改为“预期损失法”。邱月华等(2016)研究发现,三阶段的预期信用减值模型通过在经济繁荣时前瞻性地计提信用减值准备,能够在经济下行时,缓解发生减值损失的顺周期性,有助于提高金融收益的稳定性,促进金融系统的稳定。但是,张磊(2018)认为一部分原分类为可供出售金融资产的股权投资因为未能通过SPPI测试被分类为FVTPL,在投资阶段资产的公允价值会因投资行为而享受估值上升,但随着企业生命周期的推进,企业会因为增长放缓和亏损导致估值下降,一定程度上会放大投资收益的波动性。

盈余管理和金融资产的波动性是和企业金融化进程息息相关的因素。蔡明荣(2014)认为,股东价值观念压力会导致企业金融化,Alessandra(2008)认为,企业金融化和企业面临的融资约束息息相关。收益波动性是权益资本成本的重要影响因素,通过资本成本作用于股东回报和投资者投资决策。甄红线等(2021)认为,上市公司存在棘轮效应。即上市公司管理层在实际业绩远超考核目标时,会向下操作业绩,降低下期业绩达标难度,而在业绩未达标时,管理层会向上操作业绩。同时,上市公司也会通过盈余管理达成融资前提条款或达成融资的对赌协议。

据此,本文提出如下假设:

H1:其他条件一定,新金融工具准则的实施能够抑制企业金融化倾向。

我抢在别人之前拾起传票,心里明白是怎么回事了。我得镇住混乱的现场。我说,李书记闹肚子,这两天一直带病坚守岗位呢。接着,我即兴发挥把欢迎词致了,又请嘉宾讲话,我应变能力还强吧,临时决定将行长一军,请他作重要指示。行长满脸尴尬,对着麦说,谢谢同学们,我没有重要指示,我只有美好的祝愿,祝愿同学们好好学习天天向上!我用喊声压住掌声说,这个指示还不重要啊!这曾经是毛主席的伟大指示啊!

H1a:其他条件一定,新金融工具准则通过增大金融收益的波动,抑制企业金融化倾向。

H1b:其他条件一定,新金融工具准则通过减少企业盈余管理的程度,抑制企业金融化倾向。

三、研究设计

(一)样本选择与数据来源

本文选取2017—2020年我国A股上市公司的年报数据作为初始研究样本。根据财政部的要求,境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业,自2018年1月1日起施行新金融工具准则;其他境内上市企业自2019年1月1日起施行新会计准则。这为本文采用渐进双重差分模型研究新金融工具准则对企业金融化的影响提供了较好的研究情境。本文使用的数据来源于CSMAR数据库,在对金融类样本、ST样本及数据缺失样本进行剔除后,最终得到2 900个公司4年度的数据作为研究样本。为保证研究结论不受极端值的影响,本文对连续变量采取了上下1%的缩尾处理。

(二)变量定义与模型设计

为检验新金融工具准则的实施对企业金融化速度的影响(H1),本文采用模型(1)进行实证检验:

参考Beck等(2010)的做法,本文采用渐进双重差分双向固定效应模型,因为上市公司执行新金融工具准则是一个渐进的过程,在2018年和2019年分批实行新会计准则,因此采用渐进双重差分模型能更好地捕捉企业执行新会计准则的动态过程。解释变量与未观测效应(U)之间可能存在相关性。例如,上市公司高管的金融背景、所在行业的金融化倾向都与金融化速度相关。如果在模型中不控制未观测效应的影响,这些未观测效应将进入到随机误差项(ε)中,导致严重的内生性问题,因此本文采用双向固定效应模型进行Within估计,消除企业个体不随时间变化的异质性带来的影响,同时通过YEAR固定年度效应,增加估计结果的稳健性。

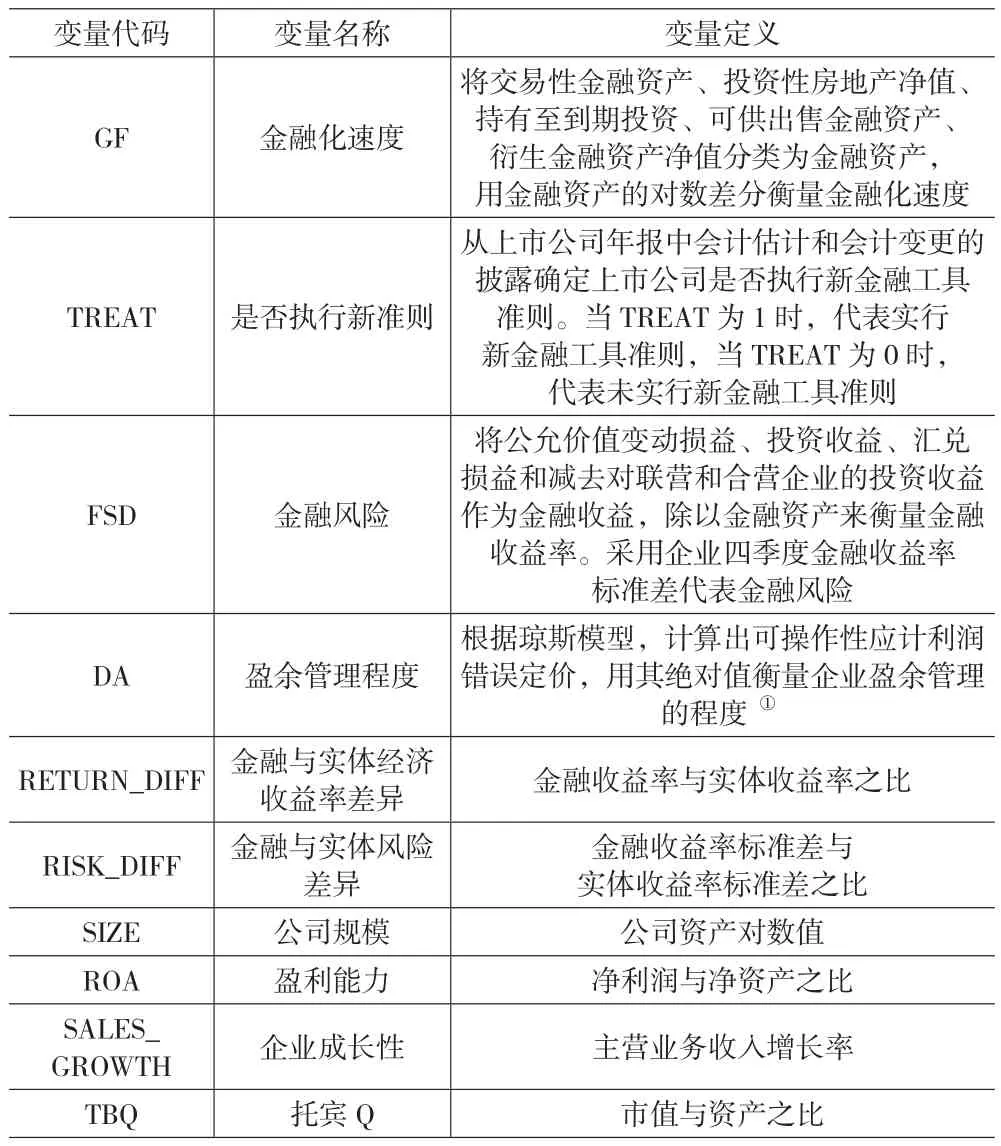

表1 变量描述

根据模型设定,TREAT系数代表新金融工具准则在企业实行后对企业金融化速度的影响,若其显著小于0,则表明新金融工具准则实行后会抑制企业金融化的速度,反之会促进企业金融化的速度。

模型(2)为三阶段因果逐步回归双向固定效应模型,ANGENCY为中介变量,分别为金融风险(FSD)或盈余管理(DA),CONTROL为控制变量,包括采用金融与实体经济收益率差异(RETURN_DIFF)、金融与实体风险差异(RISK_DIFF)、公司规模(SIZE)、盈利能力(ROA)、企业成长性(SALES_GROWTH)、托宾 Q(TBQ)。表 2报告了相关变量的描述性统计结果。

表2 变量描述性统计结果

在对中介效应的判断中,若β系数、γ系数、δ系数同时显著且β′系数显著,则存在部分中介效应,若β系数、γ系数、δ系数同时显著,β′系数不显著,则存在完全中介效应。

四、实证结果及分析

(一)渐进双重差分结果

表3报告了对模型(1)的回归结果。由表3可知,变量TREAT的回归系数为负且在1%的统计水平上显著,在单因素回归(见列1)及加入控制变量后(见列2)均是如此。实证回归结果表明,新金融工具准则的实施显著降低了企业金融化速度,实证回归结果证实了研究假设1。

表3 渐进双重差分回归结果

此外,由控制变量回归结果可知,企业规模、企业成长性和盈利能力与企业金融化速度正向相关,金融与实体经济收益率差异、金融与实体风险差异与企业金融化速度负向相关。这表明,对于一些经营状况优秀、主营业务增长较快、资产雄厚、财务状况较佳的企业来说,拥有更为丰富的资金,因此金融化的速度较快。同时随着金融化的进程,金融收益率相对于实体收益率存在下降趋势。

(二)三阶段因果逐步回归结果

表4报告了对模型(2)的回归结果。由表4列(1)—(3)可见,β系数、γ系数、δ系数、β′系数均在5%的统计水平上显著。表明新金融工具准则通过减少企业盈余管理的程度,抑制企业金融化倾向,且该效应为部分中介效应。实证回归结果证实了研究假设1b。由表4列(5)可见,TREAT的系数在10%的统计水平上不显著,表明新金融工具准则的实施和金融收益的波动不相关,符合前文所述的新金融工具准则通过预期信用减值模型的反周期效应减少金融收益的波动,同时无法通过SPPI测试的股权投资会放大金融收益的波动。因此新金融工具准则的实施不存在通过影响金融收益波动来影响金融化速度的中介效应,假设1a不成立。即,整体而言,在新金融工具准则对企业金融化倾向的抑制作用中,其主要作用途径是通过抑制企业的盈余管理行为实现的;而受金融市场波动不确定性等诸多因素影响,金融收益波动的变化并不能解释新金融工具准则对企业金融化趋势的影响。

表4 三阶段因果逐步回归结果

五、稳健性检验

(一)平行趋势检验

在采用渐进双重差分模型时,最为重要的假设是实验组和对照组在实验前后具有一致性的发展趋势,才能检测政策实施后造成的影响。若实验组和对照组存在系统性差异,将严重影响结论的可信度。因此本文参考Beck等(2010)的做法,对实验组和对照组进行ESA平行趋势检验。

表5报告了对ESA模型的回归结果。由表5可见,变量PRE_TREAT_YEAR1的回归系数在10%的统计水平上不显著,变量TREAT_YEAR1、TREAT_YEAR2的回归系数在5%的统计水平上显著且其绝对水平逐渐减小,表明实验组和对照组在实验前后具有一致性的发展趋势。同时随着时间发展,新金融工具准则对企业金融化的抑制作用在逐年减小。实证回归结果证实了实验组和对照组的平行趋势。

表5 渐进DID平行趋势检验

(二)标准 DID(StandardDID)检验

为检验新金融工具准则的实施能减缓企业金融化速度结论的稳健性,本文采用标准DID模型进行二次检验。其中自变量TREAT的含义为企业是否为执行新准则的实验组,取1表示为执行新准则的实验组,取0表示为未执行新准则的对照组。Post的含义为财政部是否颁布新准则,2018年前为0,2018年后为1。

渐进双重差分模型的核心解释变量为TREAT,其与个体和时间相关,因此能动态反映政策执行的过程,标准DID模型的核心解释变量为TREAT*POST,TREAT不随时间变化,因此只能反映政策实施的静态过程。因为2019年所有上市公司均实行新金融工具准则,因此本文截取2015年至2018年的上市公司数据进行稳健性检验。数据来源于CSMAR数据库,剔除了金融行业和ST样本,并对企业个体层面的连续变量采取了1%的缩尾处理,同时剔除了有缺失值的样本。若改变时间和模型后结论依旧显著成立,即证明了结论的稳健性。

标准DID模型成立的前提条件是实验组和控制组在政策发布前具有平行趋势。在ESA平行趋势检验中(表6),PRE_TREAT_YEAR1,PRE_TREAT_YEAR2的系数在10%的统计水平上不显著,表明新金融工具准则实施前对照组和实验组的金融化速度具有平行的趋势。

表6 标准DID平行趋势检验

表7中列(1)POST*TREAT的系数在5%的统计水平上显著为负,表明新金融工具准则的实施减缓了企业金融化的速度。通过采取反事实检验,将金融工具准则发布时间提前一年和两年,POST*TREAT的系数在5%的统计水平上均不显著,表明是新金融工具准则的实行而不是其他事件减缓了企业金融化的速率。

在标准DID模型中,依据是否执行新金融工具准则设置了对照组和实验组,这种分组方式虽然通过了平行趋势检验,并采用双重差分法获得了相关结论,且反事实检验也支持了相关结论的稳健性,但是这一过程中仍可能存在自选择因素的干扰。为进一步验证标准DID模型得出结论的稳健性,本文通过倾向匹配得分法(PSM)进行分组,继而采用双重差分法进行再检验。具体地,分别以2015—2018年为匹配年份,采用1∶4的不放回抽样方式为执行新金融工具准则的公司选择了最为相似的非执行新金融工具准则的公司作为对照组进行对比分析,去除不匹配样本后,最终研究样本为434个。基于上述PSM,采用DID方法进行再检验,即构成了PSM-DID的检验方式,在表7列(4)中报告了相应的回归结果。POST*TREAT的系数在5%的统计水平上显著为负,表明在运用PSM-DID方法检验后,能够得出新金融工具准则的实施减缓了企业金融化速度的结论。

表7 标准DID检验与反事实检验、PSM-DID检验

通过上述稳健性检验可知,本文研究结论整体稳健。

六、结论及建议

为检验新金融工具准则的实施是否能抑制企业金融化趋势,本文从盈余管理和放大金融收益波动的路径效应进行了分析。选取2017—2020年我国A股上市公司数据,实证研究发现:新金融工具准则的实施能减缓企业金融化速度。新金融工具准则的实施通过抑制企业盈余管理的行为,限制管理层通过金融工具进行业绩平滑的动机,进而限制企业金融化的进程。但是受金融市场波动不确定性等诸多因素影响,尽管金融资产收益的波动性与企业金融化的速度存在负相关关系,新金融工具准则的实施和金融收益的波动并无相关性,金融收益波动的变化并不能解释新金融工具准则对企业金融化趋势的影响。

本文的研究结论具有如下启示价值:企业金融化的部分动机在于管理者试图通过盈余管理操纵业绩。因此,财政部在制定金融工具准则时,要与真实反映金融投资的实质、公允可比地反映金融投资业绩的原则相适应。这不仅有助于提供符合财务报表利益相关者需求的高质量会计信息,同时能够促进金融审慎监管,维持市场有序运行,防范重大金融风险。

猜你喜欢

财经界·上旬刊(2020年9期)2020-10-21

今日财富(2020年5期)2020-03-23

科学导报·学术(2019年51期)2019-09-10

科技信息·中旬刊(2017年7期)2017-10-21

中国经贸(2009年14期)2009-09-21