基于Cite Space V的环境会计研究综述

2022-09-09 02:21荣凤芝副教授雷文婷王博恩青海大学财经学院青海西宁810016

商业会计 2022年16期

荣凤芝(副教授) 雷文婷 王博恩 (青海大学财经学院 青海西宁 810016)

一、引言

环境保护运动在20世纪60年代第一次兴起,引起学术界对企业环境责任的重视。党的十七大提出要建设生态文明,十八大将生态文明纳入“五位一体”总体布局,并确定为中国可持续发展的基本国策,十九大将建设生态文明提升为“千年大计”,环境被放在更重要的位置。“双碳”目标的提出,既展现了中国人民同世界各国人民一道推动构建人类命运共同体的真诚愿望,也彰显了中国积极应对气候变化的大国担当。在党和国家一系列政策引导下,我国对环境会计的研究逐渐增多,但总体研究深度不足,国内关于环境会计系统分析较少也较浅,而国外环境会计的经验可为我国的深入研究和未来发展提供方向与动力。

本文主要聚焦于2000年至2019年期间WOS数据库中2 554篇与环境会计相关的文献。运用Cite Space V软件的可视化知识图谱方法对相关文献进行分析。主要从四个方面进行分析,分别为研究国家及主要研究机构、研究作者、关键词和共引文献聚类,从而挖掘出国外环境会计的研究热点及未来发展趋势,为我国环境会计的持续发展提供建议。

二、数据来源与研究方法

(一)数据来源

由于在WOS中以“环境会计”为主题词检索出来的文献数量大,并且存在大量文献与所研究的主题不相关,本文参考了韩沚清、肖淑芳等为代表的环境会计综述研究中所确定的研究主题并进行补充,最终以环境会计(Environmental Management Accounting)、物质流成本会计(Material Flow Cost Accounting)、环境成本(Environmental Cost)、环境业绩(Environmental Performance)、环境审计(Environmental Audit)、全部成本计算法(Full Cost Calculation)、寿命周期成本计算法(Life Cycle Costing)、水管理会计(Water Management Accounting)、碳会计(Carbon Accounting)、循环经济(Circular Economy)、环境会计信息(Environmental Accounting Information)、环境经营(Environmental Management)等 研究主题分别以2000—2019年为文献来源年份在WOS的SCI-EXPANDED、SSCI、CPCI-S、CPCI-SSH四大引文库中进行检索,在检索出来的文献中剔除新闻报道、会议通知等非学术文献以及与主题不相符的文献,将得到的2 554篇文献作为Cite Space V分析的数据基础。数据整理如图1所示。

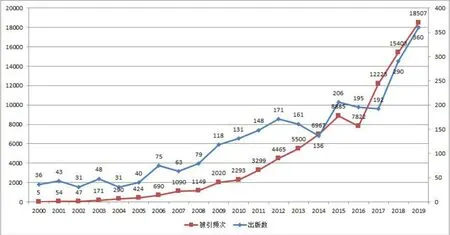

图1 2000—2019年国外文献出版数及被引频次

由图1可知,在WOS数据库中2000—2019年间,国外环境会计研究的文献数量在2015年之前虽然存在一定的波动,但基本保持平稳增长,说明该阶段环境会计的相关研究发展呈稳定趋势。2012—2014年的文献数量有所下降,下降比例达到20%,研究发展呈缓慢趋势。2017—2018年文献数量呈现大幅度增长趋势,掀起环境会计研究的高潮。同时文献被引频次逐年稳步上升,2 447篇文献的被引频次总计达到91 304次。2019年的文献数量和文献被引频次均处于近20年中最高位。由此可见,随着世界对环境越来越重视,国外对于环境会计的关注程度也越来越高,研究范围不断扩宽,研究深度也在不断加强。

(二)研究方法。本文所使用的软件是Cite Space的最新版本Cite Space 5.5.R2。Cite Space是基于引文分析的学科基础,基于信息可视化的技术基础将大量的文献数据图谱化,使学者能够直观地对信息进行辨析。本文运用Cite Space V软件从文献作者、主要研究机构及国家等不同维度分析出国外环境会计研究发展规模。运用 Cite Space V生成的可视化图谱中的关键词共现网络及共引文献聚类网络进行文献分析,得出国外环境会计的研究热点及未来发展趋势。

三、知识谱图可视化分析

(一)国家和机构。对科研机构以及国家的研究可以更好地了解某一领域地研究过程以及研究成果。利用Cite Space V,将网络节点设置为机构 (institution)和国家(country),最低出现频次(c)设为 2,本时间切片中共现或共被引频次(cc)设为 2, 贡献率或共被引率(ccv)设为20%,如图2所示。

图2 国外环境会计研究机构及国家分析

经过计算,图2中共生成节点274个,但是各个机构之间的连线较少,仅为601条,这也说明机构之间的合作相对不足。从图2中可以明显看出,美国、中国、英国、加拿大、法国及西班牙的节点较大,这也表明这些国家在该领域发表文献数量要高于其他国家,其中我国位列第二名,由此可见,随着环境保护意识的深入人心,我国对环境会计的研究也愈发成熟与重视。另外,高校仍然是环境会计研究的中坚力量,其中利兹大学、卢尔拉蒙大学、伊利诺伊大学、俄勒冈州立大学等节点较大。

(二)作者分析。核心作者是推动学术创新和学科发展的骨干力量,对作者的研究可以使得信息更加具有高效性以及权威性。通过使用Cite Space V将网络节点设置为作者(author),以3年为一个切片,阈值设定为 top20,对2000—2019年的数据进行分析,结果如下页图3所示。

图3 国外环境会计研究作者分析

经过计算所得节点共为227个,说明检索出的主要作者共有227人;其中连线仅为237条,这也表明各个作者之间的学术交流频率不高,文章的耦合性偏低。

由图 3可看出,国外关于环境会计研究的学者分布较为分散,缺乏学术关联性。更重要的是各节点主要的作者之间的联系也偏少,对于环境会计方面的研究造成了一定的局限性。根据软件分析结果得到作者首次发文的时间、文献数量及所属机构,如表1所示。

表1 国外环境会计领域部分学者相关信息

由表1可知,在227位作者中,文献发表数量超过10篇的仅有6人,并且作者所属机构分布较为广泛,虽然有利于环境会计各个领域的创新发展,但不利于高质量研究成果的产生。这些核心作者之间的合作也较少,不利于环境会计系统的建立。因此,我国今后对于环境会计的研究应加强各个研究机构之间以及作者之间的合作。

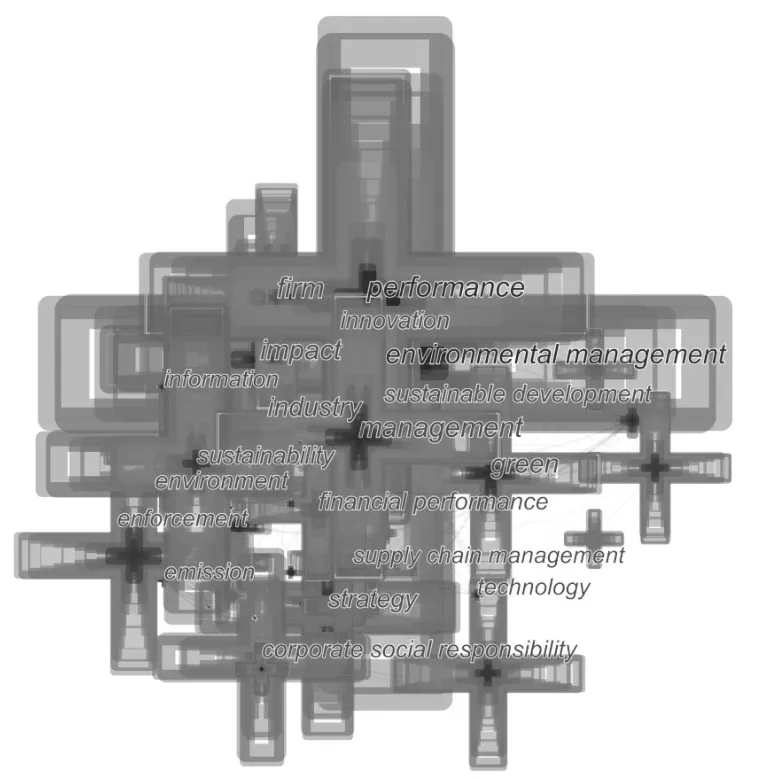

(三)关键词分析。关键词有利于读者以及其他研究成员更快更加高效地理解研究重点以及大致的研究方向,是对一篇文章高度概括的核心词语。通过使用Cite Space V将网络节点设置为关键词(keyword),以 1年为一个切片,阈值为top50,为突出重要的结构特征,运用pathfinder运算方法对合并后的切片网络进行修剪(pruning the sliced network)。得到的文献关键词知识图谱如图4所示。

图4 国外环境会计文献关键词知识谱图

经计算,2000—2019年间,图中共存在节点55个,连线236条,在2 447篇审计相关文献中有效的关键词共有55个,而其中频次超过200的关键词共有7个,最后出现500次以上的关键词只有1个。本文将出现频次排名前十的关键词整理如表2所示。

表2 国外环境会计相关文献关键词出现频次

从图4和表2中可以看出,“Environmental Management(环境管理)” 和“Performance(绩效)”为最大的两个节点,为整个研究领域的主要部分;而“Performance(绩效)”整体处于“Environmental Management(环境管理)”的范围内,说明目前的绩效评价主要是对环境管理进行绩效评价。而“Sustainability(可持续性)”“Impact(影响)”“Management(管理)”“Strategy(战略)”“Environmental Performance( 环境绩效)”等关键词出现频次也较高。在研究中,也可以看出其中一大研究热点集中于“绿色供应链管理”与“物质流成本会计”,以企业绩效为标准,对企业环境管理的表现、管理的质量等方面进行研究,从而更好地对环境进行管理。通过对关键词的研究分析可以看出,国外环境会计研究是重点围绕企业的角度开展的,仍侧重于管理方面,主要围绕企业环境绩效来进行环境会计的研究。

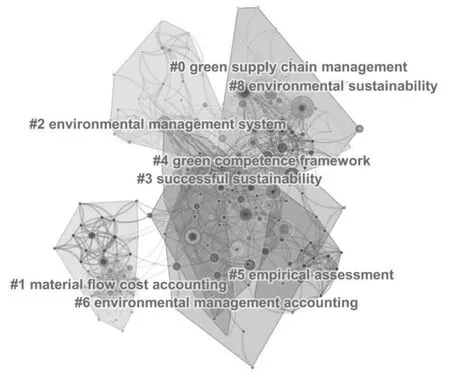

(四)聚类分析。为研究环境会计领域的研究热点及未来发展趋势,利用Cite Space V对近5年环境会计领域中的文献进行参考文献聚类分析,时间跨度设置为2015—2019 年,时间切片为1年,节点类型选择为 cited reference,阈值为top50,为简化网络,突出重要的结构特征,运用pathfinder运算方法对每个切片网络进行修剪(pruning sliced networks),对运算得出的文献共被引知识图谱进行关键词聚类分析(label clusters with indexing terms),利用对数似然率(log-likely ratio,LLR)算法提取聚类标签,使用标题索引术语标记聚类(label cluster with title terms),得到的文献共被引网络聚类知识图谱如图5所示。

图5 国外环境会计共引文献聚类图

图5宏观展示了国外环境会计研究,图谱共生成273个被引参考文献节点、1 075条节点连线和8个聚类,聚类分布集中且重叠度较高,说明国外环境会计研究已形成了较为完整的理论基础和研究框架。本文主要对三个聚类进行分析,相关数据整理如表3所示。对前三个聚类的前沿代表文献进行仔细研读,对环境会计的未来发展趋势进行预测,给国内环境会计的研究提供一定的借鉴。

表3 国外环境会计相关文献共被引聚类

1.聚类#0:Green Supply Chain Management(绿色供应链管理)。该聚类下包含65个节点,说明在所有进行分析的环境会计相关文献中有65个文献是与绿色供应链管理相关的,包括内部环境管理,企业环境绩效与绿色供应链之间的关系等。近年来不同学者尝试将供应链管理融入环境管理,Dai et al从以熊彼特的竞争视角,发现企业在感受到了竞争对手在环境管理活动中的成功的压力后,会采取供应链行动来开展整合活动,发现绿色供应链整合对发展渐进式环境创新具有积极影响,而其中只有客户整合才能对发展激进的环境创新产生显著积极影响。Wong et al提出了四个绿色供应链整合(green supply chain integration)实践,即内部、供应商、客户和利益相关者整合。指出不同的职能部门、供应链合作伙伴和利益相关者应该要确定相关利益和要协调的关键资源,要将环境管理工作整合到供应链中。

近几年来,企业环境绩效成为研究热点,Kim et al最开始从供应链角度研究供应商绩效,指出通过买方与供应商之间的社会资本积累,供应链合同公平性和参照权使用有助于供应商的创新绩效。Al-Ghwayeen、Abdallah等认为绿色供应链管理对环境绩效和出口绩效都能产生了积极和显著的影响。Choietal指出现在各种绿色供应链管理实践中,绿色采购对制造和营销绩效的影响最大。Tachizawa et al从采购公司和供应商的视角,研究了绿色供应链管理的两种主要方法:监测和协作,认为采购公司和供应商之间需要合作努力,以提高可持续性。

该聚类说明了绿色供应链的整合对企业环境创新和环境治理进程产生积极影响,同时从供应链的各个角度研究了供应商、供应链的管理及内部环境管理对企业的环境绩效和环境创新绩效等各方面绩效的影响。

2.聚类#1:Material Flow Cost Accounting(物质流成本会计)。该聚类下包含37个节点,主要涉及材料流动成本的核算、资源效率等相关的内容。

Sulong et al通过介绍一家马来西亚中小企业的经验,来研究材料流动成本会计促成因素和障碍,如团队组成、人际沟通和变革推动者的努力,对 MFCA 实施的成功也起到了重要作用。Behnami et al提出了一个新方法——将数据核对纳入材料流动成本核算。他们选定了一座全面的石化废水处理厂进行研究,发现通过将数据对账纳入物料流成本核算,可以进行准确的质量平衡。这一方法提高了用于物质流成本会计计算和决策过程的数据的可靠性。Yagi、Kokubu提出了一种企业废物分解模型,以研究财务因素对企业废物产生的影响。使用对数平均D氏指数(LMDI)方法进行废物分解分析。结果表明,原材料成本比是MFCA中最重要的术语,对废物产生量的增加影响最大。

该聚类说明了企业实践中抑制物质流成本会计进步的原因,还说明了近几年有关物质流成本核算提出的一些前沿方法、核算系统及模型等。这些方法和模型进一步精确了物质流成本核算的可靠性,完善了物质流成本会计的体系。最后还创新性地将财务因素与废物产生量相关联。

3.聚类 #2:Environmental Management System(环境管理体系)。该聚类下包含34个节点,主要涉及环境管理体系与环境创新的问题。

Papagiannakis et al认为环境管理体系能否推动环境产品创新(EPI)取决于公司与三组利益相关者(供应商、客户和当地社区)的接触程度。Chiarini通过对意大利建筑行业成功实施 ISO 14001的因素进行研究,指出员工的参与、最高管理层的承诺以及环境技术技能的发展这三个因素是成功在建筑行业实施环境管理体系的重要因素。Demirell、Kesidou指出当企业在自愿自我监管的基础上提升能力、投资于环境研发并开发绿色市场感知能力时,生态创新就更有可能出现。Peñasco et al.借助双变量概率模型测试西班牙创新企业的生态创新行为如何受到国际驱动因素的影响。指出国际因素对企业生态创新的影响不大,一些国际法规(如欧盟碳排放交易体系)与国际行为者的合作对生态创新者产生积极和重大的影响,拥有外国股权和向海外销售的企业不太可能进行生态创新。

该聚类主要说明了环境创新受到哪些因素的影响,如公司与供应商、客户和当地社区的良好关系、国际驱动因素和公司环境研发能力等因素。进一步提倡公司培养与利益相关者之间的关系,提高和更新自己的可持续发展的能力,从而提高企业环境创新能力和环境绩效。

四、结论与建议

(一)结论。本文通过对WOS 数据库中2000—2019年文献发布数量和被引次数序列分布分析,比较清晰地显示了国外环境会计的研究发展趋势;通过使用Cite Space V对国外环境会计2000—2019年相关文献进行国家和机构分析,作者分析,关键词分析及聚类分析,并结合二次检索和仔细阅读各聚类的前沿文献,准确了解了当前环境会计的研究前沿和研究内容。根据本文的分析,得出以下结论:

1.从时间序列图来看, 2000—2019年间,国外环境会计每年发文数量和被引频次整体呈增长趋势,可知国外对于环境会计的关注度与日俱增。但其领域发文数量较少,一年最多的研究数量也未达400篇,可见国际上对于环境会计及其相关领域研究发展呈缓慢趋势,未来还有很大的发展空间。

2.从发文机构和作者来看,研究机构主要集中在美国、英国、西班牙等各国高校,高校之间合作相对较少。可视化分析图表明研究环境会计及相关领域人数较多,作者分布广泛,作者间的合作连线较少,尚未显现较为完善的作者合作网络。

3.从关键词网络共线图来看,研究热点主要集中在环境管理,企业环境绩效和可持续性等。其中环境管理占据主导地位,环境管理影响着环境绩效,环境绩效是指环境管理工作取得的成效,也是对环境管理质量的评估和反映。影响环境绩效的因素是多方面的,在本文的第0聚类分析中有相关提及。

4.从聚类网络图来看,聚类之间的重合度高,联系紧密,说明国外的环境会计已经形成了较为完善的理论体系。对可视化操作形成的绿色供应链管理、物质流成本会计和环境管理体系这三个聚类中的前沿文献进行了详细的阅读,得出了每一个聚类的结论和发展前沿。同时发现,环境会计是要依靠政府、企业和环境组织协同发展的,而现有的国外关于环境会计的研究中,学者较多关注于企业的环境绩效及环境成本的核算等方面的研究,针对于政府的环境会计的研究却少有涉及或是研究尚浅。从对整个聚类的分析以及对前三个聚类前沿文献的详细阅读,本文预测未来环境会计领域的发展会倾向于完善企业环境会计的践行,如企业环境绩效更好的评定方式、如何提高企业环境绩效等方面,同时应该倾向于有关政府环境会计这一方面的深入研究。

(二)建议。本文借助Cite Space V系统分析了国外环境会计研究现状,对今后我国环境会计领域研究提出以下建议:

1.加强基于政府环境会计方面的研究。本文的结论提到,环境会计的发展需要政府、企业和环境组织三方共同的力量。从现如今环境发展的经验来看,政府在推动环境会计的发展中起到了主要作用。从责任分散效应的角度来看,环境作为一种公共资源,每一名社会公众对环境保护都有着自己的责任,尤其是作为污染环境主体的企业,更应该从自身去发展和实践环境会计,如进行有关于环境的信息披露,加强环境方面的管理力度等。但当保护环境的责任由很多角色共同承担时,责任分散的现象便会发生,最终造成社会责任承担效率低或是无人承担的结果。因此,要将环境保护责任落实下去,就要强调政府的控制和规范作用,就要加强基于政府环境会计方面的研究并建成一套完整的政府环境会计体系,才能够保证将环保责任落实到各个社会角色,从而达到促进生态文明建设的目的。

2.高校的会计专业教育应开设与环境会计相关的课程。高校是进行学术研究的主力军,为推动环境会计研究的发展,国外的高校及研究机构基于对环境会计形成的较为完善的理论体系早已开设与环境会计相关的课程,尤其是在德国、英国和美国等发达国家,与环境会计相关的课程建设已相对成熟。我国虽然在课程建设这一方面有少数高校实践成功,但总体上还处于初期阶段。我国要推动环境会计研究的发展,就需要鼓励各高校及研究机构通过开设与环境会计相关的课程加强对人才的培养。

3.引导环境会计学术研究的方向。对于环境会计领域的研究,我国与国外相比较不仅萌芽较晚而且发展滞后,研究尚处于理论探讨阶段,研究内容较为边缘化。现如今环境方面越来越受到各国的重视,我国从2007年起就提出要建设生态文明,保护生态环境,所以应对我国的环境会计领域的研究重视起来,从政策上和学术上对环境会计的学术研究进行引导,大力宣传及推广现有环境会计的研究成果,吸引更多的学者投身于这一研究领域。

猜你喜欢

汽车实用技术(2022年4期)2022-03-07

速读·下旬(2021年11期)2021-10-12

卫星电视与宽带多媒体(2020年7期)2020-06-19

华东师范大学学报(自然科学版)(2019年5期)2019-11-11

计算机辅助工程(2019年3期)2019-10-21

大东方(2019年12期)2019-10-20

华东师范大学学报(自然科学版)(2019年3期)2019-06-24

科学与财富(2017年22期)2017-09-10

商情(2017年1期)2017-03-22

电子技术与软件工程(2016年23期)2017-03-06