粮价波动跨国溢出、网络结构及其影响因素研究※

2022-09-06 11:27丁存振徐宣国

现代经济探讨 2022年9期

丁存振 徐宣国

内容提要:为探究粮价波动跨国溢出路径及其影响因素,以玉米为例,基于社会网络视角,综合运用多种方法深入分析粮价波动跨国溢出效应、溢出网络及其影响因素。结果表明:玉米价格波动具有显著的跨国溢出效应且总体溢出水平较高,不同国家玉米价格波动对外溢出效应差异较大;玉米价格波动跨国溢出呈现多线程、复杂的网络结构形态,网络结构较为紧密、整体关联性强且具有明显的“小核心-大边缘”结构特征,不同国家在网络中地位存在较大差异,美国处于绝对核心地位;中国玉米价格波动对外溢出效应较小,属于价格波动“低溢出、高溢入”国家,在玉米价格波动跨国溢出网络中处于边缘区;市场邻接、市场距离、市场势力及信息效应是驱动玉米价格波动跨国溢出的关键因素,其中,市场邻接、出口市场势力及信息效应发挥作用较大。

一、 引 言

粮食价格关乎产业效益和农民收入,也关乎物价水平和居民生活。衡量一国粮食供应能力的高低,不仅要关注总量与结构变化状况,而且要看其所供应粮食的价格是否稳定,因此,粮食价格考量着一国粮食安全战略。贸易自由化和全球化进程导致全球粮食市场空间一体化程度上升,各国粮食市场间的联系与依存不断加强(Hamulczuk等,2019)。一旦全球粮食系统某一个环节发生故障,其导致的粮价波动必将通过各种渠道向其他国家蔓延,没有一个国家可以幸免于被“波及”或“影响”,20世纪70年代以来爆发的两次世界粮食危机就是对此的充分印证。尤其是近几年,严重自然灾害频发以及新冠肺炎疫情在全球的快速扩散蔓延,引发全球粮食市场价格异常波动,波动性、不确定性、风险性将成为未来国际粮食市场的重要特征(朱晶等,2021)。如何在融入国际粮食市场的同时,既通过国际粮食市场合理调剂国内供求余缺保障粮食安全,又有效防范和管控国际粮食市场风险,是世界各国关注的焦点。

自2001年加入世界贸易组织(WTO),中国农业对外开放步伐不断加快,农业对外开放程度已经处于全球领先水平,成为世界农产品关税水平最低和贸易自由化程度最高的国家之一(叶兴庆,2020)。当前,中国已经成为农产品全球第一大进口国及第五大出口国。更高水平的开放意味着中国需要面对更多来自国际粮食市场的输入性风险,在全球粮食市场波动不断加剧的形势下,国际粮食市场的波动性、不确定性、风险性可能更加广泛地传导至国内市场(张露和罗必良,2020)。明晰中国与其他国家粮价波动溢出关系以及外部粮价波动风险来源,对于中国防范国际粮食市场冲击、科学制定粮食安全及对外贸易发展战略具有重要的现实意义。

不同国家粮食市场价格通过贸易及信息传递等直接或间接途径交互影响,形成复杂的粮价波动跨国溢出网络,而传统的单边或双边视角的分析工具并不能全面反映粮价波动跨国溢出系统中错综复杂的溢出关系。本文在借鉴整合已有研究成果的基础上,提供一个关于粮价波动跨国溢出研究的新视角。以玉米为例(1)以玉米作为研究对象,一方面是由于玉米作为相对均质的产品,是世界上种植最广泛、产量最高的粮食作物,全球170余个国家和地区均有种植,玉米也是我国种植范围最广、产量最大的第一大粮食作物。另一方面,相比于其他粮食产品,玉米市场价格波动频率更高、波动幅度更大,尤其是2020年以来受新冠肺炎疫情及自然灾害等因素影响,玉米价格快速上升,市场风险不断累积,引起各界关注,针对其价格波动跨国溢出进行研究具有较好的启示意义。,根据世界主要国家玉米价格数据,基于社会网络视角,将世界主要国家纳入统一分析框架,探究粮价波动跨国溢出路径及其影响因素,并深入刻画不同时期粮价波动的空间传导路径、传递方向、溢出规模以及中心源头,明晰粮价波动溢出机理及各国在粮价波动跨国溢出网络中的角色和地位。

本文的贡献主要体现在以下方面:第一,基于社会网络新视角分析粮价波动跨国溢出。从全局上将世界主要国家纳入统一分析框架,通过构建基于前沿时变溢出指数的有向溢出网络,从网络视角揭示粮价波动跨国溢出全局性和整体性特征以及各国在网络中的功能特征,是对粮价波动跨国溢出研究的补充和拓展。第二,实证检验和识别粮价波动跨国溢出的关键影响因素。通过理论分析及实证检验识别影响粮价波动跨国溢出的关键因素,阐释其具体影响机理,深化对粮价波动跨国溢出的理解,研究结论可以为我国防范国际粮食市场冲击及优化粮食对外贸易发展战略提供启示。

二、 文献综述与理论分析

1.粮价波动跨国溢出机理

粮价波动跨国溢出是指一国粮食价格波动对其他国家粮食价格波动的影响,属于横向或空间价格波动传导,即穿越司法管辖边界的传导(郑燕和丁存振,2019)。通常使用两种机制来解释粮价波动跨国溢出:贸易传递机制和信息传递机制。贸易传递即一个市场粮食价格的上涨或者下跌通过进出口贸易渠道传递至其他市场,进而引起其他市场粮食价格波动(Durborow和Kim,2020)。有学者指出,粮价波动产生跨国联动效应的主要原因是贸易因素(丁守海,2009)。然而,粮价波动跨国溢出不仅可以通过贸易渠道直接传递,还可以通过不同粮食产品之间的替代效应来实现。当国外替代品价格上升时,带动国内替代品价格上升,由于替代关系导致国内粮食价格上升,使之与国际粮食价格发生同方向变动(郑旭云等,2020)。因此,即使粮食贸易量较低,受替代品贸易的影响,国际粮食价格波动也会传递至国内。

市场间价格波动溢出不仅可以通过贸易途径实现,还可以通过信息流相互关联,且信息传递的有效性对两市场间价格确定的作用越来越大(Hamulczuk等,2019)。通过广播、报纸及互联网等途径,厂商可以获取其他市场价格的信息,即使在非贸易条件下,仍可以通过信息流动实现区域间市场价格联动(Ghosh,2011)。信息传递还可以通过期货渠道实现,当一国粮食价格发生波动时,价格信息会快速地在国际期货市场进行传递,进而对其他国家粮食期货价格产生影响,最后再传递至粮食现货市场(彭佳颖等,2016)。有学者通过测算贸易条件和非贸易条件下市场价格波动传递,发现无论是在贸易时期,还是非贸易时期,市场间均存在关联关系,而且在没有实物贸易条件下,由于市场信息流动,地区间价格调整更迅速,表明信息流对市场关联具有重要的作用(Stephens等,2012)。

2.粮价波动跨国溢出影响因素

依据“一价定律”,空间套利意味着不同地区市场中相同产品价格的差异不会超过交易成本,因此,影响粮价波动溢出的因素主要为交易成本,包括市场距离、运输条件、关税、协商成本等均会通过交易成本对价格波动传递产生影响(Aker,2010)。较多学者关注交易成本对粮价波动溢出的影响,如Svanidze和Gtz(2019)通过市场距离代理交易成本分析交易成本对区域市场价格波动传递的影响,发现随着距离的增加,贸易成本上升导致两个区域之间价格波动传递降低;Kouyaté和Cramon-Taubadel(2016)研究发现,市场距离和国家边界均对谷物市场空间价格传递有强烈负面影响,边界和距离过大均会导致高昂的贸易成本,从而阻碍价格波动传递。

除传统的交易成本外,国内和边境监管政策、市场势力、信息流动不完善和预期等因素也会干扰空间套利,从而影响价格波动跨国溢出(Aker,2010)。其中,较多学者关注了边境和国内农业支持政策对粮价波动跨国溢出的影响,发现出口限制政策会降低国内外粮食市场整合程度(Götze等,2013;An等,2016)。国内部分学者重点分析了价格支持政策对中国与国际粮价间波动溢出的影响,由于中国在不同时期针对不同的粮食实施了不同的价格支持政策,这些政策对粮价波动溢出的影响存在差异(李玉双,2017;郑燕和丁存振,2019)。上述研究多通过比较方式反映各因素的影响,而相关因素与粮价波动跨国溢出之间具体因果关系及影响程度仍不明晰。图1直观给出了粮价波动跨国溢出机理及影响因素之间的关联。

3.粮价波动跨国溢出研究方法

国内外学者针对粮食市场间价格关系展开了大量的实证研究,研究方法主要包括三类:一是简单回归和相关分析。简单回归和相关分析是最古老的研究方法,国外最初研究价格传导普遍使用的方法是相关系数法(Lele,1967)。二是动态回归模型。基本的模型为向量自回归模型(VAR)和向量误差修正模型(VECM),包括格兰杰因果、脉冲响应函数及协整分析等均为此框架内的分析工具(Goodwin和Piggott,2001;丁守海,2009;张利庠和张喜才,2011)。三是分析价格波动溢出的多重广义自回归条件异方差(MGARCH)类模型。部分学者利用BEKK-GARCH模型、DCC-GARCH模型等研究了粮价波动跨国溢出效应(李光泗等,2018;郑燕和丁存振,2019)。但上述方法只能分析变量与变量“两两”之间溢出关系,而不能反映国际粮价波动总溢出效应以及不同国家粮食市场间错综复杂的价格波动溢出路径。

近年来,随着现代计量经济学方法的不断发展,从网络关联的角度来考察市场关系成为该领域新的研究视角。网络分析法是一种针对“关系数据”(Relation Data)的跨学科分析方法,在多学科领域均具有较广泛的运用(李敬等,2014)。网络分析以“关系”作为基本分析单位,采用图论工具、代数模型技术描述关系模式并探究这些关系模式对结构中成员或整体的影响(徐振宇,2013)。网络分析法可以更好地揭示多个地区关联关系的全局性和整体性特征以及各地区在网络中的功能特征,弥补常规计量方法研究的不足(刘华军等,2018)。

国内外学者关于粮价波动跨国溢出的研究取得了丰硕的成果,这为本研究奠定了较好的基础。但现有多数研究将国际市场看作一个整体,重点分析国内与国际或国家与国家“两两”之间局部市场粮价关系,未将各国纳入一个统一的分析框架中,不能明晰具体的粮价波动来源及各国间错综复杂的粮价波动溢出关系,且针对粮价波动跨国溢出背后的影响机理和驱动机制缺乏深入探讨。本文从网络视角,综合运用时变溢出指数、社会网络分析法(SNA)及二次指派程序(QAP)等方法系统分析粮价波动跨国溢出效应、网络结构及影响机理,探讨粮价波动跨国溢出机制,为防范外部粮食市场冲击提供理论依据和现实参考。

三、 模型构建与数据来源

1.模型构建

(1)

(2)

(3)

同时,还可以计算方向性溢出指数(Directional Spillovers Index),测度特定i国粮食市场与其它国家粮食市场之间的价格波动溢出关系。

(4)

(5)

(6)

净溢出指数(Net Spillovers Index)反映了i国粮食市场价格波动的净溢出效应,即i国粮食市场对其他国家粮食市场的价格波动溢出效应扣除其接受其他国家粮食市场价格波动溢出效应后的效应。

(2) 社会网络分析法。多国间粮价波动溢出往往是复杂的、多线程的,具有复杂的网络结构,而通过普通的计量方法仅揭示出少量的传导关系,无法准确刻画粮价波动跨国溢出网络的整体结构特征。社会网络分析(Social Network Analysis,SNA)为刻画区域市场之间多线程的复杂结构提供了可行工具,本文通过该方法探讨粮价波动跨国溢出网络的整体特征以及各国在粮价波动跨国溢出网络中的角色和地位。

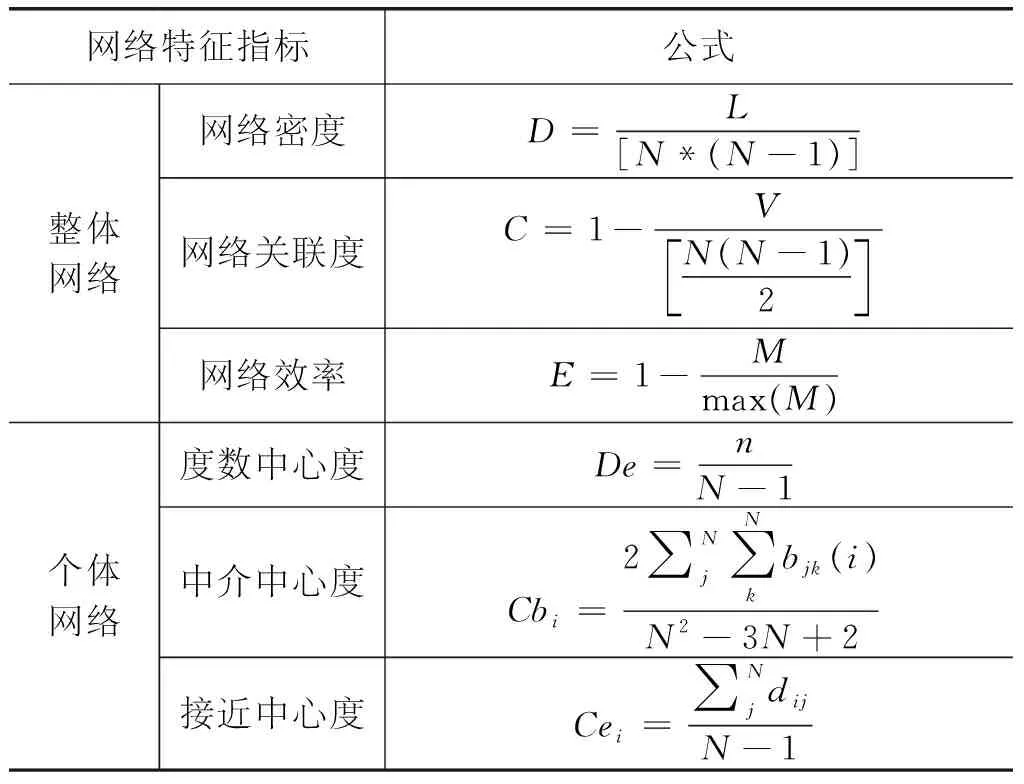

本文基于时变溢出指数计算的不同国家间粮价波动有向溢出指数作为关系数据,各国为网络节点,节点之间的连边代表不同国家粮价波动溢出关系,构建粮价波动跨国溢出网络。然后,通过网络密度、网络关联度、网络效率等指标反映粮价波动跨国溢出网络的整体结构特征;通过度数中心度、中介中心度、接近中心度等指标分析粮价波动跨国溢出网络的个体结构特征,考察各国在粮价波动跨国溢出网络中的地位和作用(见表1);通过核心-边缘分析探究网络中位于核心区和边缘区的国家,核心度越高的节点国家在网络中的地位越高,与网络中其他节点联系越密切;通过聚类分析揭示粮价波动跨国溢出网络的关联聚类方式。

表1 粮价波动跨国溢出网络特征指标

(3) 二次指派程序分析法。由于粮食市场间价格波动溢出关系为“关系数据”,不是常规计量模型采用的“属性数据”,因此,不能通过常规的统计检验方法检验关系数据之间是否存在关系(丁存振,2021)。在检验“关系-关系”层次的假设检验时,需要用特定的方法(李敬等,2014)。为解决关系数据模型的自相关问题,二次指派程序(Quadratic Assignment Procedure,QAP)——一种基于随机置换的非参数检验方法应运而生。QAP分析包括相关分析与回归分析,其中,相关分析考察“两两”矩阵间的相关关系,而回归分析考察多个矩阵和一个矩阵之间的回归关系。本文通过QAP相关分析和QAP回归分析识别粮价波动跨国溢出的关键驱动因素。

2.数据来源

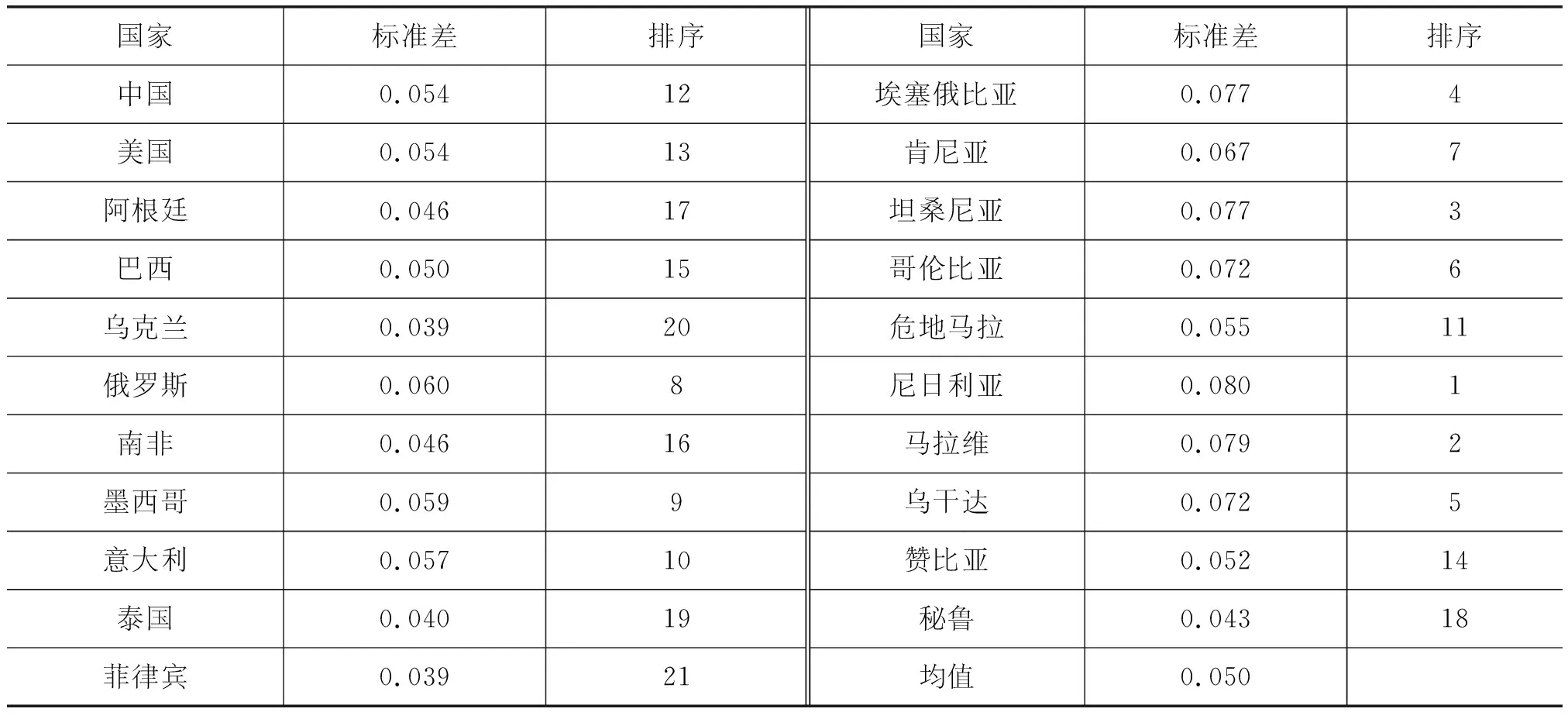

本文以玉米作为研究对象,中国玉米价格数据来源于历年《中国农产品价格调查年鉴》,其他国家玉米价格数据来源于联合国粮食及农业组织(FAO)全球信息和预警系统的粮食价格数据和分析工具(FPMA Tool)数据库,该数据库包含全球88个国家和地区粮食市场价格数据。考虑到样本数据一致性,本文选取其中21个玉米主要生产和贸易国作为研究对象(2)21个国家包括:中国、美国、阿根廷、巴西、乌克兰、俄罗斯、南非、墨西哥、意大利、泰国、菲律宾、埃塞俄比亚、肯尼亚、坦桑尼亚、哥伦比亚、危地马拉、尼日利亚、马拉维、乌干达、赞比亚、秘鲁。,21国玉米产量占世界玉米产量的比重接近90%,玉米出口量占世界玉米出口总量的90%以上,同时,样本涵盖了与中国有玉米贸易关系的美国、阿根廷、巴西、乌克兰、俄罗斯、泰国、墨西哥、南非、秘鲁等国家,因此,样本国家具有较好的代表性。各国玉米价格数据为月度数据,样本期为2013年1月-2020年12月,按照双边汇率将所有价格序列换算为以美元计价序列,在获取基础数据后,计算玉米市场价格收益率,反映玉米市场价格波动情况。通过描述性统计结果发现(3)限于篇幅,表中仅列出标准差计算结果。(见表2),非洲国家尼日利亚、马拉维、坦桑尼亚等玉米价格序列标准差普遍较高,表明非洲国家玉米价格波动幅度较大,美国、巴西、阿根廷等玉米生产和出口大国玉米价格序列标准差相对较低,表明玉米生产和出口大国玉米价格波动幅度相对较小,中国玉米价格波动情况与美国较为接近,价格波动总体较为平稳。

表2 各国玉米价格描述性统计结果

四、 实证分析

1.玉米价格波动跨国溢出效应

(1) 整体层面考察。图2展示了玉米价格波动跨国总溢出指数的动态演变趋势。从图上可以看出,首先,玉米价格波动跨国总溢出水平在不同时期存在显著差异,具有明显的时变特征,样本期内主要在68%~78%的范围内波动,均值为72.71%。由此表明,玉米价格波动具有显著的跨国溢出效应且溢出水平较高,各国玉米价格波动在受到国内供需因素影响的同时,其他国家玉米价格波动溢出效应也发挥着重要的作用。其次,从其具体走势来看,样本期内玉米价格波动跨国溢出总体水平呈先波动下降,又波动上升的趋势。具体而言,2013年至2017年玉米价格波动跨国溢出水平总体保持较为平稳,自2018年开始下降,一直持续至2020年初,随着新冠肺炎疫情的爆发,玉米价格波动跨国溢出总体水平快速上升并达到高位水平。这意味着,在经济全球化及粮食市场一体化背景下,新冠肺炎疫情全球蔓延推动玉米价格波动跨国溢出水平急剧攀升,反映了在全球突发事件发生后,任何国家都不能独善其身,均会受到其他国家玉米价格波动影响,且影响程度进一步加深。

(2) 区域层面考察。本文依据各国玉米进出口数量,将玉米进口量大于出口量的国家定义为玉米进口国,玉米进口量小于出口量的国家定义为玉米出口国,然后计算不同类型国家间玉米价格波动溢出关系。表3报告了不同类型国家间玉米价格波动溢出关系,可以看出,出口国与进口国玉米价格之间存在较高的波动溢出关系,两者相互之间溢出效应均超过30%,但出口国对进口国玉米价格波动溢出效应高于进口国对出口国玉米价格波动溢出效应,由此表明,在国际玉米市场中出口国占据相对主导地位。其主要原因是世界玉米出口集中度较高,近年来仅美国、巴西、阿根廷、乌克兰四国玉米出口量占世界玉米出口总量的比重超过85%,而进口集中度远低于出口集中度,因此,玉米出口市场势力较高,定价权主要掌握在少数出口国家,这些国家在国际市场上具有主导地位,对国际玉米市场价格的影响高于进口国家。

表3 不同类型国家玉米价格波动溢出关系

(3) 国家层面考察。通过时变溢出指数计算各国之间玉米价格波动溢出效应,得到玉米价格波动溢出效应矩阵(4)限于篇幅,不再列示溢出效应矩阵。备索。。首先,从溢入指标From来看,各国玉米市场价格波动溢入指数均处于66.2%~90.1%之间,表明各国玉米市场受其他国家玉米市场价格波动的影响均较高。其中,乌克兰、俄罗斯、阿根廷等玉米出口大国受其他国家玉米市场价格波动的影响较大,而埃塞俄比亚、坦桑尼亚、乌干达等非洲国家受其他国家玉米市场价格波动的影响较小。其次,从溢出指标To来看,各国玉米市场价格波动溢出指数处于55.2%~108.2%之间,表明与玉米价格波动溢入效应相比,各国玉米市场对外价格波动溢出效应差异较大。其中,玉米生产和出口大国阿根廷和美国玉米价格波动对外溢出效应最高,两国对外溢出效应指数均超过100%,净溢出指数均超过30%,意大利、泰国、巴西等国家玉米价格波动对外溢出效应也较高,坦桑尼亚、埃塞俄比亚、尼日利亚等非洲国家对外溢出效应指数较小且净溢出指数均为负,表明这些国家玉米市场对外影响力较小。

依据各国玉米价格波动溢入和溢出关系,可以将各国划分为四种类型:“高溢出、高溢入”国家、“高溢出、低溢入”国家、“低溢出、高溢入”国家和“低溢出、低溢入”国家。图3展示了玉米价格波动溢出散点图,横坐标反映玉米价格波动溢出水平,纵坐标反映玉米价格波动溢入水平。从图上可以看出,阿根廷、美国、巴西等玉米生产和出口大国属于价格波动“高溢出、高溢入”国家,这些国家玉米价格波动对外溢出效应较高,受到其他国家玉米价格波动的影响也较大;乌克兰、俄罗斯、哥伦比亚等国家属于“低溢出、高溢入”国家,玉米价格波动对外溢出效应较低,但受到其他国家玉米价格波动的影响较大;秘鲁和泰国两国属于“高溢出、低溢入”国家,两国玉米价格波动对外溢出效应较高,但受其他国家玉米价格波动的影响较小;埃塞俄比亚、坦桑尼亚、尼日利亚等非洲国家属于“低溢出、低溢入”国家,这些国家玉米市场与其他国家玉米市场关联性相对较低,玉米价格波动对其他国家影响较小,受到其他国家玉米价格波动影响也较小。进一步通过与表2比较发现,玉米价格波动程度与溢出程度没有必然联系,如美国、阿根廷、巴西等国家玉米价格波动程度较低,但溢出效应较高,而非洲国家玉米价格波动程度普遍较高,但其溢出效应较低。

针对中国而言,中国的玉米价格波动对外溢出指数为63.86%,溢入指数为76.10%,净溢出指数为-12.24%,属于价格波动“低溢出、高溢入”国家,由此表明,中国玉米市场价格波动对其他国家玉米市场价格波动的影响较小,而受到其他国家玉米市场价格波动的影响较大,且主要受到同区域泰国、菲律宾等亚洲国家以及美国、阿根廷等玉米出口大国的影响。从国际比较来看,中国玉米市场价格波动溢入水平仅低于乌克兰、阿根廷、俄罗斯等玉米贸易大国,价格波动净溢入水平也仅低于埃塞俄比亚、坦桑尼亚、哥伦比亚等国家,玉米价格波动净溢入水平较高。

2.玉米价格波动跨国溢出网络分析

为进一步考察玉米价格波动传递路径、传递强度以及网络中心,并探讨各国在国际玉米市场价格波动溢出网络中的角色和地位,本文通过社会网络分析法(SNA)刻画玉米价格波动跨国溢出网络结构特征和关联关系。本文基于时变溢出指数测度的各国间玉米价格波动溢出、溢入关系构建玉米价格波动跨国溢出有向网络,依据算术平均法则,将各国间玉米价格波动溢出指数的平均值作为阈值水平,大于等于平均值则取值为1,小于平均值则取值为0,由此构建有向溢出网络。

(1) 整体网络结构特征。基于构建的有向溢出网络,通过Net Draw绘制玉米价格波动跨国溢出网络图(见图4),图中节点表示国家,节点大小表示与该节点国家关联国家数量多少,箭头表示价格波动溢出方向。从图4可以看出,玉米价格波动跨国溢出呈现多线程、复杂的网络结构形态,网络中不存在孤立点,每个国家均与不同数量国家存在价格波动溢出关系。由此表明,玉米价格波动跨国溢出关系密切,复杂的网络结构形态已经形成,任何国家玉米市场都不能独立存在,均会受到其他国家玉米价格波动的影响。

通过计算(见表4),玉米价格波动跨国溢出网络的网络密度为0.35,表明玉米价格波动跨国溢出网络关系较为紧密;网络关联度为1,表明玉米价格波动跨国溢出网络整体关联性较强,不存在孤立国家,网络的连通性和可达性较好;网络效率为0.51,表明玉米价格波动跨国溢出网络中节点间传递效率较高,网络整体较为稳定;网络的平均距离为1.82,表明玉米价格波动跨国溢出具有明显的“小世界”特征,国家之间平均通过1~2个中间国家即可实现价格波动传递,反映了任何一个国家玉米价格波动可以通过较短的距离传递至其他国家;网络的平均集聚系数为0.42,反映了玉米价格波动跨国溢出网络的一体化程度较高,各国玉米价格波动存在较为频繁的溢出关系和交互影响。

表4 玉米价格波动跨国溢出网络整体结构特征指标

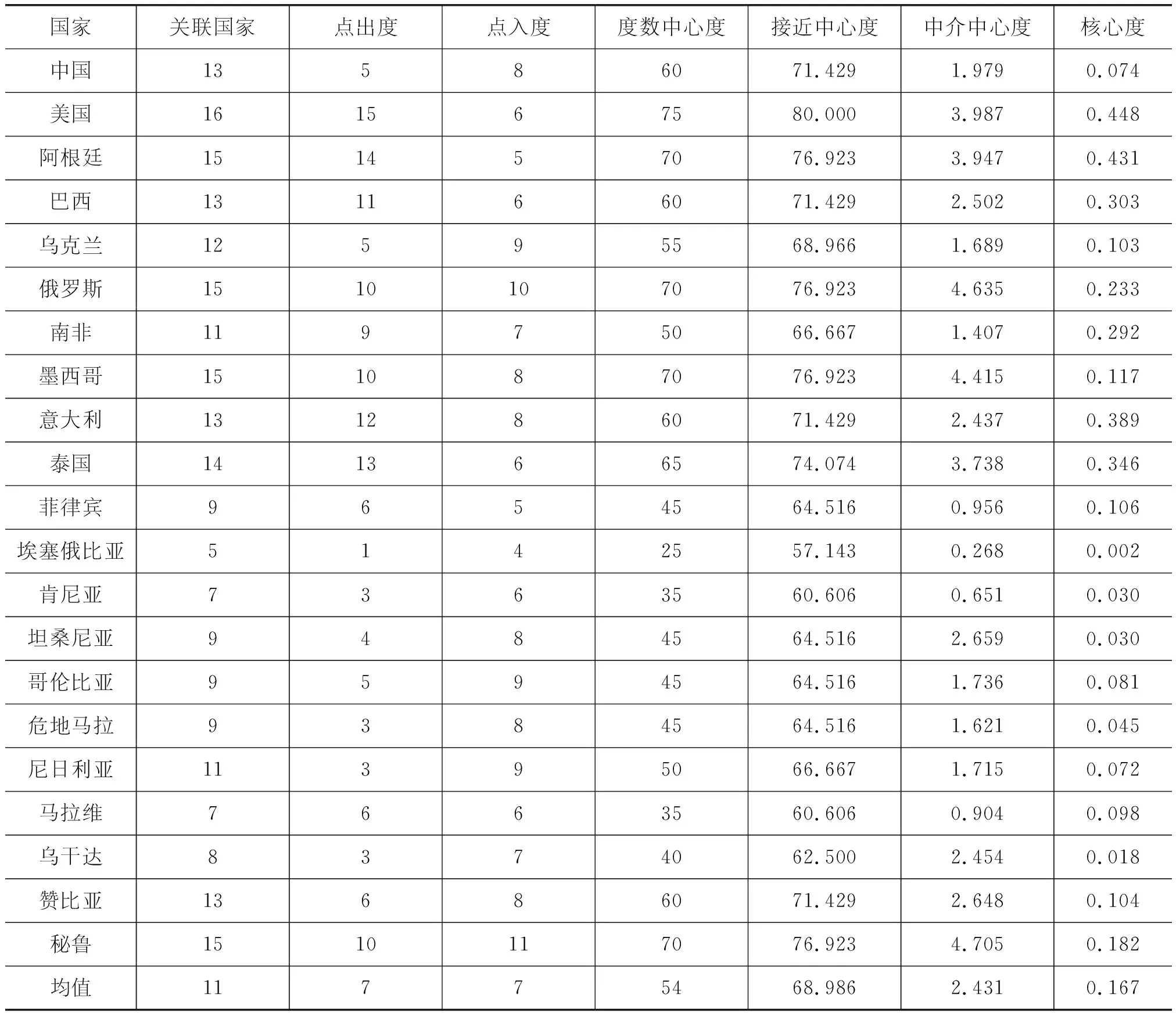

(2) 个体网络结构特征。本文通过计算个体网络结构特征指标揭示各国在玉米价格波动跨国溢出网络中的角色和地位(见表5)。从度数中心度来看,美国度数中心度最高,而且点出度也最高,但点入度较低,点出度明显高于点入度,说明美国与其他国家玉米价格波动关联关系最多,且以对其他国家玉米价格波动溢出为主,在玉米价格波动跨国溢出网络中处于绝对核心位置。除美国外,阿根廷、俄罗斯、墨西哥及秘鲁等国度数中心度也较高,这些国家均为玉米贸易大国,能够通过玉米进出口贸易向其他国家传递玉米价格波动,在玉米价格波动跨国溢出网络中处于中心位置。而埃塞俄比亚、肯尼亚、马拉维等非洲国家度数中心度较低,且点入度高于点出度,这些国家由于玉米生产和贸易量较小,且经济社会发展较为落后,与其他国家玉米市场关联性较小,在国际市场上市场势力较小,主要受到其他国家玉米价格波动的影响,在玉米价格波动跨国溢出网络中处于边缘和弱势地位。

表5 玉米价格波动跨国溢出网络个体结构特征

从接近中心度和中介中心度来看,与度数中心度结果较为一致,美国、阿根廷、俄罗斯等国家接近中心度和中介中心度均较高,由此表明,这些国家对整个网络具有较强的控制和支配作用,是网络中的关键节点,不仅在玉米价格波动跨国溢出网络中处于中心位置,而且在其中起着重要的“桥梁”和“传导”作用。而埃塞俄比亚、肯尼亚、马拉维等非洲国家接近中心度和中介中心度均较低,在网络中影响力较小。为进一步明晰各国在玉米价格波动溢出网络中的位置,通过核心-边缘连续模型测算每个国家的核心度,将核心度大于0.3的节点列为核心,0.1~0.3为半边缘节点,小于0.1为边缘节点。从核心度上看,美国、阿根廷、巴西等5国核心度超过0.3,处于网络的核心区,在网络中扮演着中心行动者角色;南非、俄罗斯、墨西哥等7个国家核心度处于0.1~0.3之间,处于网络的半边缘区,其他9个国家核心度小于0.1,处于网络的边缘区,扮演着边缘行动者角色。由此可以看出,玉米价格波动跨国溢出网络具有明显的“小核心-大边缘”结构特征。

针对中国而言,度数中心度和接近中心度略高于平均值,但点入度高于点出度,说明中国虽与较多国家玉米价格波动存在关联关系,但以接受其他国家玉米价格波动溢出为主,主要受到其他国家玉米价格波动的影响。中介中心度低于平均值,表明中国在玉米价格波动溢出网络中并不具有较强的控制力,未发挥重要的“桥梁”和“传导”作用。从与其他国家比较来看,中国的核心度为0.074,小于0.1,在网络中处于边缘区,扮演着边缘行动者角色。

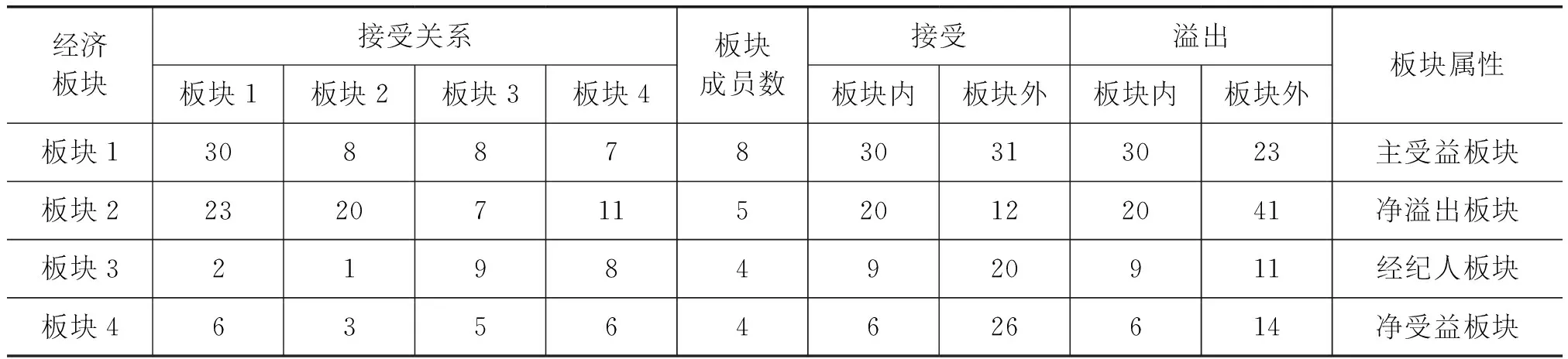

(3) 聚类分析。为进一步分析玉米价格波动跨国溢出的聚类方式,通过块模型选择最大分割深度为2、收敛度为0.2的标准,将21个国家划分为4个板块(见表6)。从板块之间关系来看,网络中共存在154个溢出关系,其中属于板块内国家之间价格波动溢出关系的有65个,占比42.21%,板块之间价格波动溢出关系89个,占比57.79%,表明相比于板块内部价格波动溢出关系,板块之间价格波动溢出关系更为明显。其中,第一板块内关系数为30个,接受板块外溢出关系数为31个,而对板块外溢出关系数为23,属于主受益板块;第二板块内关系数为20,对外溢出关系数为41个,而接受板块外溢出仅12个,属于典型的净溢出板块;第三板块内关系数为9个,接受板块外溢出数为20个,对外溢出关系数11个,在接受其他板块价格波动溢出的同时,又向其他板块溢出,属于经纪人板块;第四板块内关系数为6,接受板块外关系数高达26个,对外溢出数为14个,接受数明显高于溢出数,属于净受益板块。

表6 玉米价格波动跨国溢出各板块间关系

根据玉米价格波动溢出关系在各板块分布,计算各板块网络密度矩阵,进一步考察各板块之间关联关系。将各板块密度与玉米价格波动跨国溢出整体网络密度进行比较,网络密度大于整体网络密度则赋值为1,反之则赋值为0,由此可将密度矩阵转化为像矩阵(见表7)。图5展示了各板块玉米价格波动溢出关系,第一板块作为主受益板块,在接受自身内部溢出关系的同时,主要接受第二板块的溢出关系;第二板块作为净溢出板块,主要接受内部溢出关系,同时对其他三个板块存在溢出关系,因此,该板块在四大板块中处于绝对核心地位,是玉米价格波动的源头;第三板块在接受第二板块溢出的同时,存在对第四板块的溢出,因此在第二板块和第四板块之间起着一定的“中介”作用;第四板块除接受自身溢出,同时接受第二板块和第三板块的溢出。

表7 玉米价格波动跨国溢出网络密度矩阵和像矩阵

3.玉米价格波动跨国溢出的影响因素分析

(1) 变量选取及模型设定。本文通过社会网络的QAP识别影响玉米价格波动跨国溢出的关键因素。基于市场整合理论和“一价定律”,玉米价格波动跨国溢出主要通过两条途径实现,一是通过进出口贸易渠道,二是通过信息传递渠道。玉米进出口贸易的本质为空间套利,理论和经验研究表明,影响空间套利的因素主要为交易成本,包括市场邻接、市场距离、市场势力等均会通过交易成本对玉米价格波动传递产生影响。除此之外,市场间价格波动传递不仅可以通过贸易途径实现,还可以通过信息传递实现,且信息传递的作用越来越大。基于此,将影响玉米价格波动跨国溢出的因素划分为市场邻接、市场距离、市场势力(出口市场势力、进口市场势力)、玉米贸易关系及信息效应等几类。

为此,构建如下模型:

Y=F(X1,X2,X3,X4,X5,X6)

其中,因变量Y为各国玉米市场间价格波动溢出关系;Xi(i=1,2,…6)分别为市场邻接、市场距离、出口市场势力、进口市场势力、玉米贸易关系及信息效应等解释变量。其中,市场距离通过各国首都之间的距离表示,数据来源于CEPII-DISTANCE数据库;市场势力通过出口市场势力和进口市场势力两个变量反映,出口市场势力通过各国之间玉米出口总量差异表示,进口市场势力通过各国之间玉米进口总量差异表示,数据来源于UN Comtrade数据库;玉米贸易关系通过各国之间玉米进出口数量表示,数据来源于UN Comtrade数据库;针对信息效应,由于信息传递是一种隐性机制,不可直接观测,没有直接数据描述信息流向与规模。由于各国市场主体往往无法准确判断未来玉米市场价格走势,可能会根据其他国家玉米市场价格对本国玉米市场价格进行预期,因此玉米市场价格可以通过信息“锚定效应”实现传递,本文通过两国间玉米价格差来反映信息“锚定效应”。

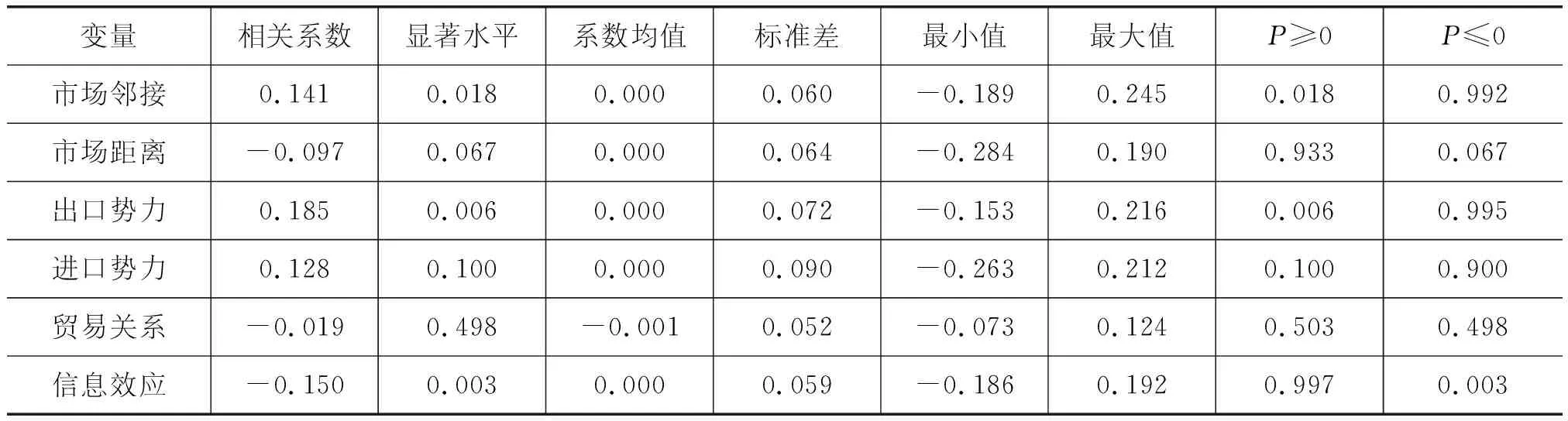

(2) QAP相关性分析。通过5000次随机矩阵置换计算得到QAP相关分析结果(见表8),P≥0和P≤0分别表示随机置换中得到的相关系数大于等于、小于等于最终相关系数的概率。从结果可以看出,除玉米贸易关系变量未通过10%的显著性检验之外,其他变量均在10%水平上显著,表明这些变量均与玉米价格波动跨国溢出变量存在显著相关关系。

表8 QAP相关分析结果

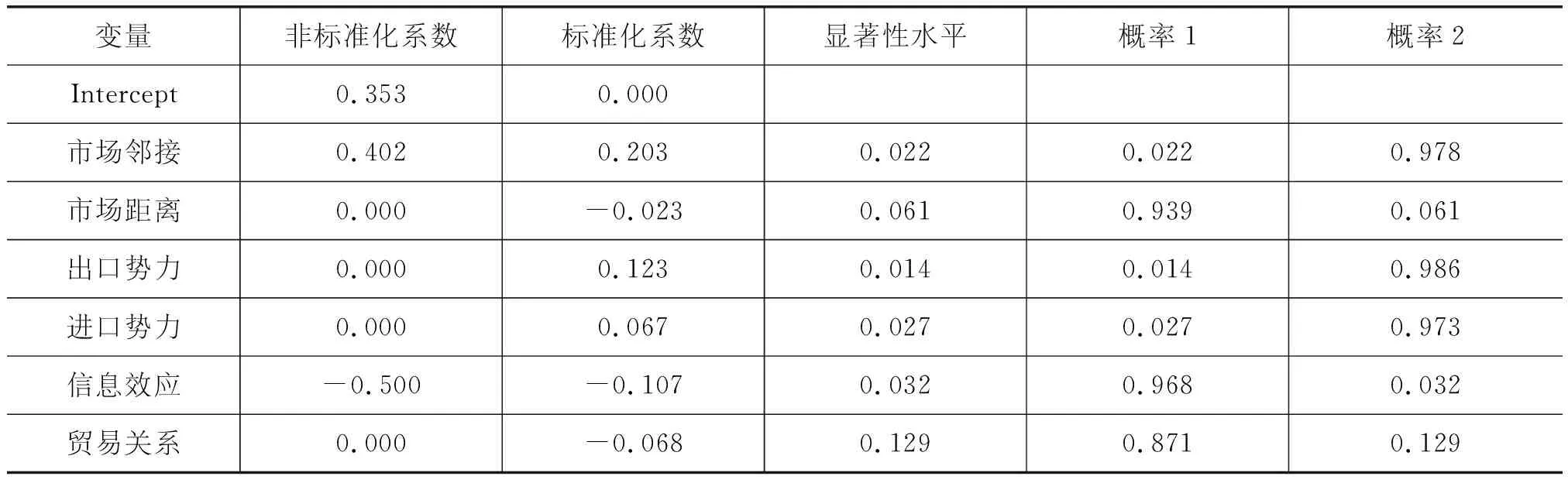

(3) QAP回归性分析。存在相关关系并不代表存在回归关系,为探讨其具体的因果关系,在QAP相关分析的基础上,进一步通过QAP回归分析探讨各变量对玉米价格波动跨国溢出的影响。QAP回归分析用于考察一个变量与多个变量之间的回归关系,其原理与QAP相关分析相同。通过5000次随机矩阵置换计算得到QAP回归分析结果(见表9),概率1和概率2分别表示随机置换后的回归系数绝对值大于等于、小于等于观察到的回归系数的概率。QAP回归分析可以得到非标准化回归系数和标准化回归系数,由于标准化回归系数消除了量纲的影响,可以直接进行比较,进而可以分析不同因素对玉米价格波动跨国溢出影响的差异。

从估计结果来看,市场邻接变量系数显著为正,而且从标准化系数绝对值比较来看,市场邻接标准化系数最大,表明市场邻接对玉米价格波动跨国溢出具有显著的正向影响,市场邻接也是影响玉米价格波动跨国溢出最重要的因素。这意味着,玉米价格波动跨国溢出具有显著的“相邻”效应,相邻国家之间玉米价格波动溢出相对更容易,如巴西和阿根廷两国相邻,两国相互之间玉米价格波动溢出效应高于与非邻接国家之间溢出效应。市场距离变量系数显著为负,表明市场距离对玉米价格波动跨国溢出具有显著的负向影响。随着市场距离增加,玉米价格波动溢出效应逐渐下降,表明玉米价格波动跨国溢出具有显著的“相近”效应。从市场势力来看,出口市场势力和进口市场势力系数均显著为正,表明市场势力对玉米价格波动溢出具有显著的正向影响,一国市场势力越高其对外溢出越大。从两者标准化系数来看,出口市场势力的系数高于进口市场势力,表明出口市场势力对玉米价格波动溢出效应的影响高于进口市场势力,主要是由于玉米出口国家较为集中,而进口国家较为分散,出口国家市场势力高于进口国家市场势力,出口市场势力在玉米价格波动跨国溢出中作用相对较高。信息效应变量系数显著为负,表明两国之间价差越大,两国之间价格波动溢出效应越小。可能原因是两国玉米价格差异越小,两国之间价格可比性越强,一国玉米价格对另一国玉米价格引导作用更大,而玉米价格差异越大,两国玉米价格参照性和引导性作用越小,因此,价格差异越小的两国之间价格波动溢出效应越大。回归结果中贸易关系变量不显著,其可能原因是玉米价格波动溢出不仅可以通过贸易途径实现,而且可以通过信息渠道实现,已有研究表明,非贸易条件下市场信息流动导致地区间价格调整更迅速(Stephens等,2012),因此,信息传递效应弱化了贸易传递效应,导致估计系数不显著。

综上,通过QAP相关分析和回归分析实证检验了相关因素对玉米价格波动跨国溢出的影响,证实了市场邻接、市场距离、市场势力及信息效应是驱动玉米价格波动跨国溢出的关键因素,其中,市场邻接、出口势力的影响最大,其次是信息效应,市场距离和进口势力的影响相对较小。

表9 QAP回归结果

五、 结论与启示

本文基于社会网络新视角,将世界主要玉米生产和贸易国家纳入统一分析框架,考察了玉米价格波动跨国溢出效应、溢出网络及其影响影响。结果表明:① 玉米价格波动具有显著的跨国溢出效应且溢出水平较高,出口国对进口国玉米价格波动溢出效应高于进口国对出口国溢出效应;不同国家玉米价格波动对外溢出效应差异较大,美国、阿根廷、巴西等玉米生产和出口大国玉米价格波动对外溢出效应较高,是玉米价格波动的主要来源地。② 玉米价格波动跨国溢出呈现多线程、复杂的网络结构形态,网络结构较为紧密、整体关联性强且具有明显的“小核心-大边缘”结构特征,美国、阿根廷等玉米出口大国在玉米价格波动跨国溢出网络中影响力较大,处于中心位置,而且起着重要的“桥梁”和“传导”作用,在网络中扮演着中心行动者角色;而其他国家在玉米价格波动跨国溢出网络中影响力较小,处于边缘和弱势地位,扮演着边缘行动者角色。③ 中国玉米价格波动对外溢出效应较小,受其他国家玉米价格波动溢出影响较大,属于价格波动“低溢出、高溢入”国家;中国在玉米价格波动跨国溢出网络中处于边缘区,扮演着边缘行动者角色。④ 市场邻接、市场距离、市场势力及信息效应是影响和驱动玉米价格波动跨国溢出的关键因素,其中,市场邻接、出口势力的影响最大,其次是信息效应,市场距离和进口势力的影响相对较小。

基于上述结论,本文认为:① 粮价波动所具有的跨国性、多维性及公共产品属性等特性凸显出粮价波动所带来的粮食安全问题不再是一个区域性问题,全球协同治理成为现实需要。一方面,应建立多层次的跨国协调组织,完善粮价波动治理合作机制,制定行之有效的合作治理规则体系,明确各国权责和义务,为各国之间合作创造有力条件;另一方面,搭建粮食市场信息共享和沟通平台,拓宽信息交流渠道,加强各国间粮价信息交流,实现粮食市场信息共享,降低信息不对称,为各国市场价格预判和预警提供基础。② 中国作为玉米价格波动净溢入国家,随着国内外粮价联动性上升,应加强重点国家玉米市场价格监测和预警,降低玉米进口市场集中度,开辟多元化进口渠道。一方面,加大对中国玉米价格波动溢出较大的同区域亚洲国家及美国、阿根廷等国家玉米价格的监测和预警,针对其玉米价格异常波动,提早预判、提前预警,为产业链主体提供相对稳定与合理的价格预期,降低其他国家玉米价格波动影响;另一方面,改变玉米进口渠道集中的问题,建立和培育政府、国际组织、商协会及企业间多样化的伙伴关系,拓宽多元化进口渠道,降低对少数国家进口依赖性。

猜你喜欢

环球时报(2022-03-26)2022-03-26

古今农业(2021年2期)2021-08-14

今日农业(2021年4期)2021-06-09

今日农业(2020年20期)2020-12-15

今日农业(2020年18期)2020-10-27

财经问题研究(2014年11期)2014-12-31

粮食决策参考(2009年4期)2009-03-30

中国新闻周刊(2008年15期)2008-04-30