人民币汇率双向冲击对宏观经济与金融稳定的影响研究※

2022-09-06 11:32王金明肖苏艺

现代经济探讨 2022年9期

王金明 肖苏艺

内容提要:随着汇率制度改革不断深化,人民币汇率双向波动已成常态,探究开放经济中汇率波动对中国经济金融稳定的影响具有重要意义。通过选取92个来自经济基本面和金融市场各个层面的变量,基于TVP-SFAVAR模型提取共同因子,测度经济和金融波动现状,并刻画汇率波动对经济和金融波动的时变影响特征。研究发现:汇率上升的正向冲击即人民币贬值在短期内有利于经济基本面,而长期中起到抑制作用;正向冲击对金融市场的影响主要表现为短期中的促进作用。进一步利用NARDL模型,深入分析人民币升值和贬值的双向冲击对经济与金融波动的非对称影响,结果表明,汇率冲击对经济和金融稳定具有非对称影响,人民币升值的影响更大且在长期中显著。

一、 引言和文献综述

随着中国汇率形成机制日趋成熟,人民币国际化进程快速推进,汇率在经济发展中的重要作用得以凸显,深入研究汇率双向冲击对经济基本面与金融市场的影响具有重要意义。2005年7月,中国放弃盯住单一货币美元,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,2015年“8·11汇改”后,人民币汇率波动幅度上升,双向波动已成为常态。现阶段各方突发事件频发、世界经济格局复杂,随着中国资本管制逐步放开,处在变革洪流中的外汇市场将越来越频繁地受到国际经济冲击,特别是当前中国经济面临的外部环境更趋复杂严峻和不确定,例如新冠肺炎疫情的反复对全球进出口贸易造成的巨大冲击、美国面临通货膨胀率持续走高而实施频繁加息的货币政策等,这些因素都可能带来人民币汇率出现更大的波动。人民币汇率波动对中国宏观经济和金融市场会产生何种影响?汇率升值和贬值的双向冲击对于中国经济和金融稳定的影响有何不同?明晰这些问题对于中国有效防范外部冲击带来的经济金融风险、保持经济和金融双重稳定和持续发展具有重要的现实意义和参考价值。

由于央行与市场参与者对汇率升值、贬值的反应存在差异,随着汇率双向波动幅度增加,汇率对经济与金融市场的影响日趋复杂,探究汇率冲击对宏观经济和金融市场的传导机制和影响程度一直是重要的研究课题。汇率对经济基本面的影响主要通过价格传递渠道,通过影响贸易品与非贸易品价格使得国内价格水平发生改变,从而导致产品和服务的供需关系变化,最终影响总产出水平,也即经典的汇率传递(Exchange Rate Pass-Through)渠道。汇率对经济基本面影响的研究可大致分为两类,一是对经典汇率问题与理论在当前经济环境下的深入探讨,包括对汇率直接与间接传递理论(Ito和Stao,2008;黄寿峰和陈浪南,2010)、三元悖论(周兵等,2013)等的研究。二是探究汇率波动的经济效应,包括汇率对宏观经济变量的直接影响(沙文兵和肖明智,2016;吴安兵,2019)、汇率波动对经济波动或经济增长的影响,以及汇率波动对政策调控的影响研究(陈雷和范小云,2017)。虽然相关研究较为丰富,但并没有得到一致的结论,例如黄寿峰和陈浪南(2010)认为,汇改后汇率波动的价格传递效应下降,而周杰琦(2010)则认为中国汇改后汇率的传递效应增强了;徐小君和陈学彬(2014)认为汇率变动对经济波动起到缓冲作用,而刘永余和王博(2015)则认为,在通胀水平较高的背景下汇率变动不利于平缓经济波动;吴安兵(2019)发现汇率升值有抑制经济增长的作用效果,而王晓永等(2020)则得到相反的研究结论。

随着资本市场逐步开放,外汇市场受到更大的冲击,外部冲击通过汇率波动影响到跨境资本流动、基础货币投放和社会融资总量等金融变量,也影响到股票市场等各金融子市场收益率。由于金融市场结构复杂多变,早期有关汇率对整体金融市场的研究相对较少,主要研究汇率对股票市场的影响,商品市场理论与资产组合平衡理论分别从贸易和资本账户两个视角论述汇率对股票市场的影响,国内一些实证研究(李广众等,2014;周媛和高爽,2017)验证了汇率对股票市场存在影响。近年来,中国学者开始对汇率传递的金融传递渠道进行探讨,陈晓莉和刘晓宇(2020)证明了人民币汇率的金融传递渠道的存在与作用机制;许建伟和刘琨(2021)研究发现金融调整渠道主要受投资开放度、投资替代弹性和投资偏好等相关因素影响。同时,金融市场发展状况在汇率对经济基本面的影响中也发挥着重要作用,谭小芬等(2016)与徐圆和余泳泽(2016)均发现良好的金融环境可抑制汇率波动带来的负面影响;赵勇和雷达(2013)认为金融市场发展水平的提高会增加出口贸易对汇率变动的敏感性。

既有文献大多研究单一的汇率变动传递渠道,然而,经济变量间联系十分紧密,随着汇率制度改革与市场化机制的完善,汇率波动更加频繁,汇率冲击通过价格渠道对出口等经济基本面的影响会引起金融市场的波动,同时,汇率冲击对金融市场的影响将导致投资和消费等经济基本面发生变化,因此,本文将经济基本面和金融市场纳入到统一的研究框架中,揭示人民币汇率冲击的综合效应。为了反映出经济变量随时间推移而出现的时变影响,本文考虑采用具有可变系数的模型形式,时变系数向量自回归(TVP-VAR)模型能够刻画变量间时变特征,近年来被学者们广为使用。但TVP-VAR模型中可以包含的变量个数过少,不能加入更丰富的经济和金融变量信息,在经济周期和金融周期的研究中,国内外学者开始选择尽可能涵盖更多层面的指标构建指数,来综合反映经济和金融的波动状况。其中,Bernanke 等(2005)使用因子增广向量自回归(Factor-Augmented Vector Autoregressive,FAVAR)模型,从大量经济信息中识别货币政策的传导机制。本文采用时变结构因子增广自回归(TVP-SFAVAR)模型,在众多经济指标中提取经济基本面与金融市场共同因子,考察汇率冲击对经济基本面和金融市场的时变影响特征。

由于投资者存在不同的风险偏好,导致相同幅度的汇率升值和贬值对投资行为的影响是非对称的,汇率正向与负向变化对经济和金融的影响也可能存在差异,因此,需要考虑汇率冲击的非对称性影响。中国学者李夏玲等(2017)探究了汇率变动对贸易收支的非对称影响,发现汇率受到负向冲击时贸易收支将受到更大的影响;常婧等(2019)认为,汇率对中国进出口价格存在显著的非对称传递现象;李艳丽等(2021)的研究发现,人民币汇率波动对短期国际资本流动的影响存在明显的非对称性,人民币贬值的影响更为显著。Shin等(2014)提出的非线性自回归分布滞后(NARDL)模型,将解释变量分解为正向和负向冲击,能够反映不同方向的变动对因变量产生的非对称影响,同时可以描述变量间的长期潜在均衡关系与短期动态调整过程。本文将使用NARDL模型深入探讨汇率升值和贬值的双向冲击对经济和金融波动的非对称性影响。

二、 计量模型构建与变量选择

1.TVP-SFAVAR模型构建

yt=B1,tyt-1+…+Bp,tyt-p+vt

(1)

(2)

其中,yt=[ECOt,FINt,NEERt];vt~N(0,Ωt),Ωt为时变协方差矩阵;Λ1和Λ2为因子载荷矩阵;误差项et均值为0,且不存在同期相关。

参考Primiceri(2005)的做法,对Ωt进行分解:

(3)

其中,∑t=diag(σ1,t,σ2,t,σ3,t),At为下三角矩阵,具体形式如下:

(4)

将TVP-SFAVAR模型中的系数堆叠,记为:Bt=(vec(B1,t)′,…,vec(Bp,t)′)′,αt=(α21,t,α31,t,α32,t)′,logσt=(logσ1,t,logσ2,t,logσ3,t)′,参考Koop和Korobilis(2009)与Korobilis(2013)的研究,假定Bt、αt和logσt均服从随机游走过程。

2.NARDL模型

自回归分布滞后(ARDL)模型考虑到因变量的自相关性以及自变量产生影响存在时间滞后,在模型中引入因变量和自变量的多阶滞后项。模型中的滞后项表现出变量间的动态影响关系,可以清晰地描述变量之间的短期影响和长期均衡关系。ARDL模型的基本形式为:

(5)

其中,被解释变量为yt,解释变量为xt,模型被解释变量与解释变量的滞后阶数分别为p、q0,φj为自回归系数,βj为解释变量的系数,εt为随机干扰项。

(6)

(7)

(8)

为表示出自变量与因变量间短期效应与长期均衡关系,将式(8)改写为带有误差修正项的形式,如下所示:

(9)

通过模型还可计算正向和负向非对称动态乘数,反映面对自变量1单位正向或负向冲击时,因变量的非对称调整路径:

(10)

3.指标选取

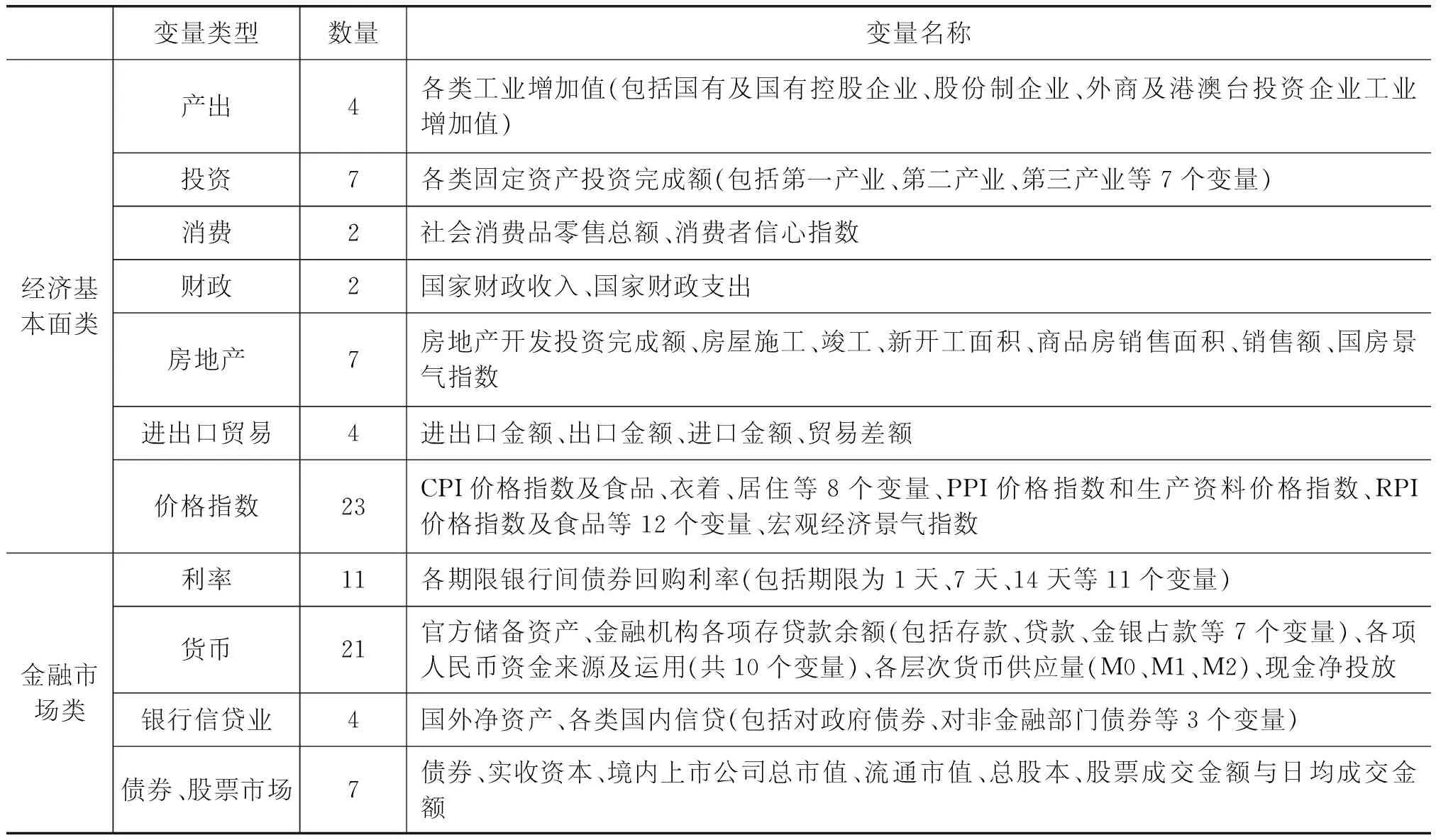

本文依据经典的经济理论和相关文献,共选取92个宏观经济和金融指标。国际经济学理论表明,汇率波动将影响一国进出口贸易,进而作用于产出等宏观经济各个层面;价格传递理论认为,汇率波动将通过影响进出口价格最终传递到CPI等价格指数。国内学者戴金平等(2017)认为,汇率波动会通过贸易与资本流动渠道对经济产生影响。金融市场之间存在溢出效应,股市、汇市和债市等金融子市场之间存在交互影响,商品市场理论和资产组合平衡理论等阐释了金融市场之间的关联。基于这些经典理论,本文又参考张璞和宋云星(2021)、周阳(2019)等研究,将财政、房地产和信贷等方面变量也包含进来。在综合考虑全面性及数据可得性后,本文最终选择92个反映经济基本面和金融市场的变量,经济基本面类包含产出、投资、消费、财政、房地产、进出口贸易和价格指数等49个变量;金融市场类包括利率、货币、银行信贷、债券和股票市场等43个变量,具体变量见表1。

表1 变量选取

本文变量的数据区间为2000年1月至2021年5月,数据来源为国家统计局、中经网、万得数据库和海关总署。本文利用X-12方法对数据进行季节调整,然后对非平稳数据进行一阶差分或对数差分,将信息集变量处理为平稳数据,对同一类数据选择相同的处理方式,最后对所有平稳数据进行标准化处理。考虑到美元的国际货币地位以及中美贸易规模,本文使用美元兑人民币汇率作为可观测变量。

三、 实证检验与结果分析

1.经济基本面和金融市场波动

通过SFAVAR模型估计得到了刻画经济基本面和金融市场波动的共同因子,如图1所示。模型提取出的共同因子基本反映出经济基本面(实线)与金融市场(虚线)的整体走势,其中,经济基本面因子在2008年10月与2020年1月时点出现两次大幅下滑,分别对应次贷危机与新冠肺炎疫情冲击下的经济衰退,2020年新冠肺炎疫情影响下经济基本面因子处于最低点。几个极端值以外的区间,经济基本面因子整体波动比较稳定,以次贷危机为界,经济基本面因子可以划分为两个阶段:2000年至2007年期间,经济基本面因子在0至1区间内持续波动,总体走势平稳,此时,中国经济整体处于经济快速发展的阶段;金融危机后,2010至2020年经济基本面因子多集中于-0.5至0区间轻微波动,相较于2008年前,经济增长速度有所下降,反映出中国经济结构转型后新常态下经济增速放缓的事实。

金融市场因子相较于经济基本面因子波动更大,尤其在2008年至2016年区间,考虑到在此期间发生的金融危机与中国股灾,金融市场整体的脆弱性导致共同因子在此区间出现了较大波动。另外,可以发现在研究区间内,金融市场因子始终围绕着经济基本面因子波动,体现出中国在不同时期中经济基本面与金融市场相互推动发展的情况,并且,在经济基本面因子出现转折的时期,金融市场因子总体上表现出领先于经济基本面因子的走势,这说明,当外生冲击发生时,金融市场因子会首先对冲击产生响应,经济基本面对冲击产生反应具有一定的时滞性。因此,汇率冲击对经济基本面除了直接影响外,还会通过对金融市场的影响最终传导至经济基本面。与经济基本面因子不同的是金融市场因子在新冠肺炎疫情的冲击下并没有降至最低点,处于相对稳定的状态,这与中国快速应对且有针对性的政策密不可分。

2.汇率冲击对经济基本面和金融市场的时变影响

通过TVP-SFAVAR模型,不仅可以得到反映经济波动和金融波动的共同因子,同时还能刻画出汇率冲击对经济基本面和金融市场波动的时变影响。参考Nakajima(2011)方法,通过三维脉冲响应函数(图2)反映人民币汇率单位正向冲击(贬值)对经济基本面与金融市场的时变影响。图2中,X轴为响应期(1-60个月)、Y轴为时间点(2000年3月-2021年5月)、Z轴为不同时间点处出现的单位冲击在随后的时期中产生的时变影响。

对图2(a)和图2(b)进行观察可以发现,总体来看,经济基本面因子与金融市场因子对汇率波动的脉冲响应存在差异。在汇率正向冲击下,经济基本面表现为先上升后下降,表明人民币贬值在短期有利于经济基本面,但长期存在抑制作用;金融市场对汇率冲击的响应在短期中十分显著,随后逐渐收敛至0。由于汇率冲击会通过直接传递与间接传递渠道影响经济基本面,同时也可通过金融市场渠道最终对经济基本面产生影响,因此,脉冲响应值表明,汇率冲击对经济基本面的影响显著大于金融市场。并且,金融市场包含股票市场和债券市场等,此类金融变量对汇率变化冲击较为敏感,由于金融市场存在相互关联的复杂传导途径,外汇市场对整体金融市场的影响存在多种传导渠道并存在波动溢出效应,相比之下,汇率冲击对金融市场的传导效果短期看更为显著。

为了清晰展现出汇率冲击在短期、中期和长期的不同影响,在三维脉冲响应图中提取出4个月、8个月与12个月处的脉冲响应曲线,见图3。观察图3(a)可以发现,短、中期经济基本面的响应曲线走势基本一致,但方向相反,短期中,经济基本面对人民币汇率的正向冲击(贬值)产生正向响应且数值最高,中期则转变为负向响应且效应有所减弱,长期响应水平最低,这意味着人民币汇率贬值在短期内对经济基本面具有正向影响,但在中长期会抑制经济基本面发展,并且该影响效果随响应时长的增加而逐渐衰减。人民币汇率贬值使得中国商品在国际市场上更有价格优势,短期中促进了出口从而拉动经济景气,但在中长期,货币贬值会使投资者对经济前景失去信心,预期弱化导致投资减少、资本流出以及国内流动性紧缩等问题,抑制经济长期增长。

通过观察图3(b)可以发现,不同间隔期的脉冲响应函数走势大体一致,汇率冲击对金融波动影响的等间隔脉冲响应函数同样具有时变特征。除了2008年国际金融危机期间以外,金融市场因子对人民币正向冲击的脉冲响应在短、中与长期基本为正值,即人民币汇率贬值促使金融市场正向波动。人民币汇率贬值意味着中国商品在国际市场的相对价格水平下降,通过出口的上升对金融市场也会产生正向效应。2015年汇率改革后,汇率双向波动更加频繁,伴随人民币国际化进程的推进和资本账户开放水平提升,跨境资本流动规模上升,需要严密防范由外部冲击导致的金融市场波动。

为了展现出汇率冲击对经济金融随时间推移的动态影响,本文选取三个特殊时点,探究不同经济金融状况下汇率冲击对经济基本面和金融市场所产生的动态影响及其差异。三个时点分别是2013年6月股市暴跌(黑色实线)、代表汇率制度改革的2015年8月(灰色虚线)与2020年1月新冠肺炎疫情时期(浅灰色虚线),脉冲响应函数结果如图4所示。图4(a)表明,不同时点处汇率冲击对经济基本面影响的时间路径十分相像,汇率贬值(正向变动)的冲击出现后2至3个月增加到最高点,随后下降,在冲击出现后的第5个月转为负向抑制作用,第8至9个月下降至最低点,随后上升在零点附近震荡衰减。不同时点处的数值比较,发现汇率改革时汇率冲击对经济基本面产生的影响最大,汇率改革后汇率波动更加频繁,经济主体对汇率冲击的反应也更大。

图4(b)表明,不同时点处汇率冲击对金融市场的影响有所不同,但脉冲响应函数表明,不同时点处的汇率上升对金融市场的影响主要表现为逐渐衰减的态势,在3-4个月左右影响达到最大,随后逐渐衰减至0。其中,在2013年6月以及2015年8月时点中,脉冲响应表现较为相似,短期中出现对金融市场较显著的促进作用,人民币贬值通过促进出口继而传导至金融市场的渠道发挥作用,而长期中,汇率贬值的预期将使得投资者对中国经济失去信心而对金融市场产生抑制作用,并且,汇率贬值在长期中对经济基本面也产生抑制作用,金融市场和经济基本面在相互影响中都出现负向波动。

3.汇率升值和贬值的非对称效应研究

在前文中,通过TVP-SFAVAR模型提取共同因子,刻画出经济基本面和金融市场波动状况,同时,考察了汇率的波动对经济基本面和金融市场的时变影响。由于很多文献研究表明,汇率升值与贬值对一些经济变量的影响效应存在不同,本文基于Shin等(2014)提出的非线性自回归分布滞后(NARDL)模型,细致分析汇率升值和贬值是否对经济波动和金融波动产生非对称效应。

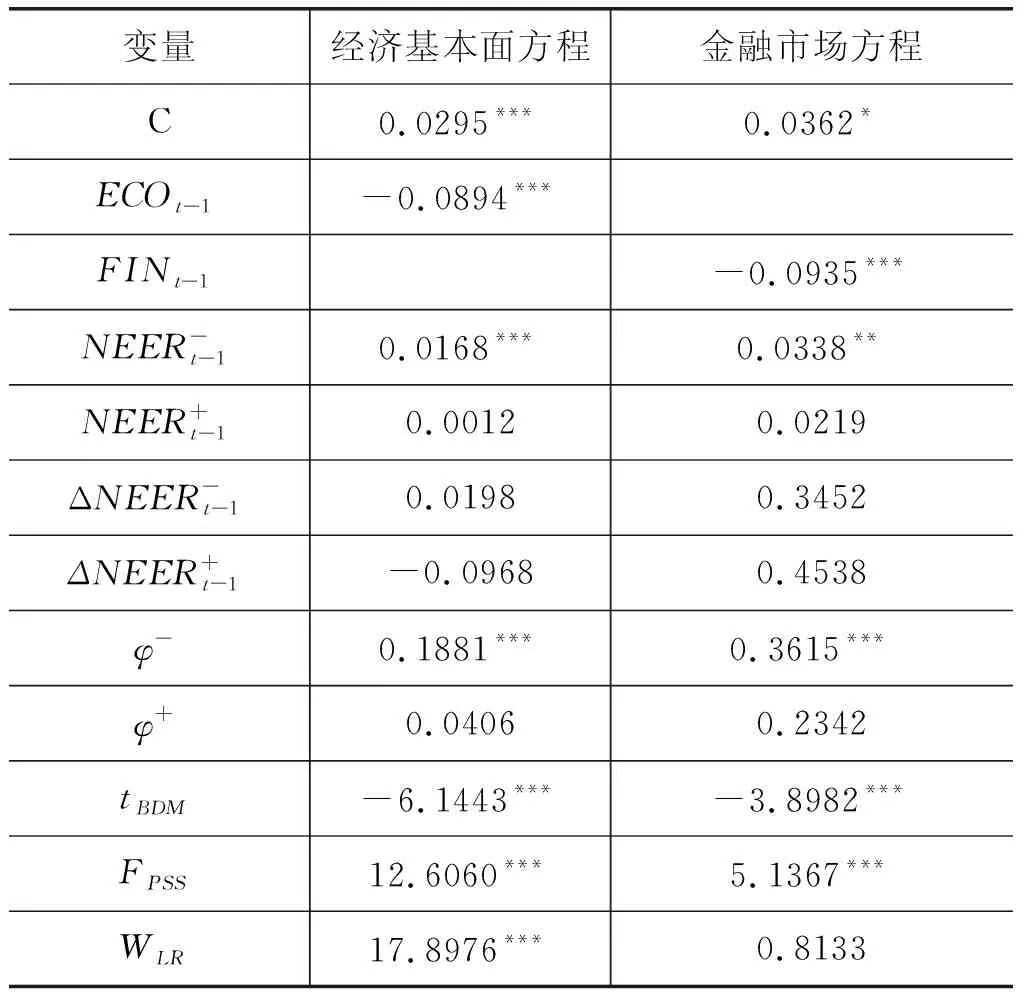

在进行NARDL模型的估计前,需检验变量间是否存在长期协整关系,本文使用边限协整检验方法,依据F或t统计量可检验变量间的同阶或一阶单整的混合协整关系,放宽了传统模型中只允许存在同阶单整的严格要求。经检验,美元兑人民币汇率、经济基本面及金融市场共同因子均满足平稳或一阶差分后平稳,F检验统计量为12.1150,变量间存在显著长期协整关系。

NARDL模型选择滞后阶数为12,对模型进行估计,结果见表2。其中tBDM为对系数ρ的检验统计量,其原假设为H0∶ρ=0,当不能拒绝原假设时,模型只包含差分项,即解释变量与被解释变量间不存在长期协整关系。FPSS检验解释变量正负变化是否具有非对称性。WLR为Wald检验统计量,检验模型是否存在长期非对称效应。从表2中可以发现,除金融市场模型中的WLR外,经济基本面与金融市场方程的tBDM、FPSS及WLR检验统计量均在1%水平上显著,即经济基本面和金融市场模型中均存在显著长期的协整关系,并且短期内汇率变动方向对宏观经济的影响具有显著非对称性,汇率变动对经济基本面具有长期非对称影响。

在经济基本面方程中,长期均衡系数φ+和φ-分别为0.0406和0.1881,表示汇率贬值和升值1单位会对经济基本面带来0.0406单位的上升和0.1881单位的下降,其中升值带来的促进作用在长期中显著不为零。汇率变动方向对经济基本面的非对称影响可在累积影响效应图(图5)中直观体现出来。其中,粗体实线与粗体虚线分别为贬值和升值冲击影响。通过经济基本面累积影响效应可以看出,汇率贬值冲击仅在短期中产生正向促进作用,升值冲击对经济基本面的影响在长期中震荡,长期中汇率累积升值意味着出口产业结构的改变,以劳动密集型为主的贸易模式的转变,因此,将对经济基本面产生长期的影响。

表2 NARDL模型估计结果

在金融市场方程中,长期均衡系数φ+和φ-分别为0.2342和0.3615,表示汇率贬值和升值1单位会对金融市场带来0.2342单位的上升和0.3615单位的下降,其中汇率贬值的长期均衡系数在长期中不显著。在金融市场模型中,汇率升值与贬值冲击具有非对称影响,并且与经济基本面方程的结果相比,汇率冲击带来的影响效应持续时间较短。汇率波动对金融市场的影响主要会受到国际资本流动的影响,其中对外直接投资与外商直接投资在后期会产生相互抵消的态势(许建伟和刘琨,2021),汇率波动对金融市场的影响主要集中在前期。

无论在宏观经济基本面还是金融市场方程中,汇率升值带来的长期累积作用均显著且大于贬值的作用,表明在汇率改革与市场化进程中,人民币汇率的持续升值将会带来宏观经济和金融的显著波动,这对经济和金融的双重稳定不利。汇率双向波动可以减弱汇率冲击的短期和长期影响,有利于经济和金融稳定,但由于贬值冲击的影响较小且不显著,因此,升值冲击是不稳定最主要的原因。由于升值效应更加显著且大于贬值效应,央行更应该对人民币升值高度关注,防止升值冲击带来经济和金融的大幅波动。特别是当前中国经济面临经济放缓和需求收缩的巨大压力,要防止汇率升值对经济基本面和金融的负向影响。

四、 结论与政策建议

随着中国汇率制度改革和汇率市场化进程的不断推进,汇率走势的不确定性与波动幅度在未来势必会进一步加大。中国经济发展面临需求收缩、供给冲击和预期转弱三重压力,在疫情冲击下,外部环境更趋复杂严峻和不确定。作为外部风险输入的重要渠道之一,外汇市场是维护经济和金融稳定需要重点关注的领域,因此,在中国全面扩大开放,同时面临全球经济和政治等诸多方面的不确定性挑战下,本文细致刻画汇率波动冲击对中国宏观经济和金融市场波动的复杂影响。通过TVP-SFAVAR模型,本文在包含宏观经济和金融各层面信息的92个变量中提取共同因子,刻画中国经济基本面与金融市场的波动状况,并通过脉冲响应函数分析汇率波动对经济和金融双重稳定的时变影响。进一步,本文使用NARDL模型考察了汇率升值和贬值双向冲击对经济与金融波动的非对称影响效应。

研究发现,汇率波动对经济基本面因子的影响总体较为稳定,脉冲响应函数表明,汇率上升的正向冲击即人民币贬值在短期内有利于经济基本面,而长期中起到抑制作用。这意味着,人民币贬值在短期中促进了出口从而拉动经济景气,但在中长期,贬值可能会带来投资者对经济前景失去信心而削减投资等负面影响。中国实行汇率改革以后,人民币汇率长时期处在升值区间,而中国出口传统上一直依赖劳动密集型与资源密集型产业,人民币升值导致这些产业不再具有价格优势,国际竞争力减弱。本文的研究结论表明,人民币升值虽然短期不利于出口,但长期对一国经济是有利的。如果为了减轻出口企业压力而进行政策干预,依靠货币贬值拉动出口和经济增长,只能在短期中对经济产生促进作用,而在长期中,持续贬值将弱化对中国经济持续增长的预期,对经济反而不利。因此,需要加快产业结构升级转型,积极促进资本密集型与技术密集型产业的大力发展,这样才能避免汇率波动对出口和经济增长的不利影响,实现经济稳定运行。

近年来,中国股票和债券等金融市场快速发展,金融市场稳定成为宏观经济稳定非常关键的层面。本文的实证结果验证了汇率冲击对金融市场的作用效果具有显著的时变性,人民币汇率的单位正向变动对金融市场的影响主要表现为短期中的促进作用。2015年汇率改革后,汇率双向波动更加频繁,伴随人民币国际化进程的推进和资本账户开放水平的提升,跨境资本流动规模上升,中国需要严密防范由外部冲击导致的外汇市场波动在金融市场中的传染扩散。

本文的研究结果表明,无论汇率上升还是下降,都将对经济和金融带来持久的影响,因此,汇率双向波动可以减弱汇率冲击在短期和长期的影响,有利于经济和金融稳定运行。中国应持续深化汇率市场化改革,使汇率双向波动常态化,避免持续单向变动对经济和金融带来长期的影响。模型估计结果表明,人民币持续升值将会带来经济和金融的显著波动,而贬值冲击的影响较小且不显著,由于升值效应更加显著且大于贬值的效应,央行更应该对人民币升值高度关注,对汇率走势以及波动幅度进行实时监控和预警,保持中国外汇市场平稳运行,避免持续的货币升值,防止汇率升值对经济和金融的负向影响及其所带来的大幅波动,保障中国经济和金融实现双重稳定。

猜你喜欢

英语文摘(2022年6期)2022-07-23

清华金融评论(2022年4期)2022-04-13

今日农业(2021年5期)2021-05-22

今日农业(2020年20期)2020-12-15

管理科学(2020年6期)2020-04-14

商情(2017年27期)2017-09-09

科学与财富(2017年20期)2017-07-10

中国经贸(2017年6期)2017-04-24

债券(2014年12期)2015-01-04