RCEP背景下中国商品出口增长模式:驱动因素与竞争力剖析※

2022-09-06 11:27李诚

现代经济探讨 2022年9期

李诚

内容提要:考察2009-2020年RCEP框架下的中国商品出口特征,借助CMS模型分解出口增长的驱动因素,构建综合出口竞争力指数并剖析其提升前景。研究显示,中国商品在RCEP域内的出口增长韧性高于域外,产品集中度与市场多样性同步提升;规模需求效应对出口增长的主导作用减弱而供给效应增强,竞争力对需求调整的滞后性阻碍了出口增长,上述结论在产品域和国别域分解中依然成立;中国在从需求驱动型向竞争力驱动型的增长模式转变中暴露出结构优化缓慢、内外部市场联动缺失、供需契合度低下等问题;中国对菲律宾、马来西亚等东盟“老五国”以及资本品、中间品的出口竞争力较乐观,能源品和消费品则面临瓶颈。中国应系统研判RCEP税则、培养多元竞争优势等以促进中国商品的高水平“走出去”。

一、 引 言

近年来,区域性经贸组织逐渐取代WTO多边谈判,成为各经济体参与贸易合作的主要途径。2022年1月1日,《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership,以下简称RCEP)对包括中国在内的已提交核准书的国家正式生效,域内90%以上的商品实现了零关税。2021年11月23日,商务部在《“十四五”对外贸易高质量发展规划》中强调了“加强细分市场研究,深化与发达经济体贸易合作,积极拓展与亚、非、拉美等新兴市场贸易”等重点任务。RCEP其他成员在经济体量、要素禀赋、与华贸易渊源及产业互补等方面特征迥异,2009-2020年RCEP区域对中国商品出口的年均市场提供指数为24.52%,高于美国的17.77%和欧盟(包含英国)的17.15%,且呈逐年增长趋势。一方面,在“逆全球化”思潮与新冠肺炎疫情肆虐的叠加形势下,RCEP生效有利于对冲中美贸易摩擦、拓展外部需求渠道以促进中国出口持续增长;另一方面,中国出口份额可能遭受域内他国相似产品的竞争性挤压,加剧了贸易前景的不确定性。在此背景下,中国对RCEP商品出口增长模式及结构性促增因素如何演变?出口增长的动力源泉是适应性的需求扩张还是竞争力的提升?哪类产品的出口前景向好?解答上述问题,对后RCEP时期提升“外循环”潜能、促进中国商品高水平“走出去”以及贸易政策的调整与完善具有重要意义。

相关文献大致包含三支脉络。其一,在RCEP经济效应的研究中,施锦芳和赵雪婷(2022)认为关税减让力度与范围的扩大为促进亚太贸易一体化、构建后疫情时代利益共同体提供了合作框架与制度基础;陈凤兰和陈爱贞(2021)、张恪渝和周玲玲(2021)发现RCEP内部已形成紧密的产业链关联,中国虽凭借高技术制造业的强关联效应成为最大“链主”,但处于相对下游位置,协议生效将对中国实际GDP、居民福利及进出口等产生积极影响;此外,RCEP还是推进长三角开放型经济纵深发展的重要契机,中国应积极利用RCEP推动后疫情时代中国产业链的发展延伸(顾欣和韦柳馨,2022)。其二,在出口驱动因素的CMS分解中,王玉荣和吴刚(2018)研究发现整体竞争力水平的提升是中美信息技术产品贸易增长的动力源泉,但其促增效果存在阶段性差异;类似的研究还包括澳洲天然气的出口、中国对RCEP成员国的农产品出口(Liu等,2020;葛明和高远东,2021)等,均通过分解贸易额以确定不同时期内出口波动的结构性引致因素。其三,在对RCEP框架下中国出口前景的分析中,学者发现中国与RCEP其他成员的出口潜力大于进口且存在国别差异,加强成员间经济密度、减少市场分割对出口效率的提升大有裨益(王俊和王青松,2021;王勇和黎鹏,2021)。

梳理可知,现有文献缺乏对RCEP背景下中国总出口特质及驱动因素的比较,更未剖析各类产品在细分市场上的综合竞争力。基于此,本文以2009-2020年商品出口数据为考察对象,采用CMS模型解构了RCEP域内、外部需求下的出口驱动因素,并构造综合出口竞争力指数预测了后RCEP时期中国商品竞争力的提升前景。

二、 数据说明、出口特征与研究设计

1.数据来源与产品分类

本文数据来源于联合国商品贸易数据库(UN Comtrade Database),研究区间为2009-2020年,研究对象包括中国与其他14个RCEP成员,即日本、韩国、澳大利亚、新西兰以及东盟10国。综合现有研究对贸易品的划分(裴长洪,2013;陈继勇等,2017),本文采用SITC Rev.4标准下的2分位贸易数据,将SITC0-1视作资源密集型初级品,SITC2-4视作能源密集型初级品,SITC5视作中间品,SITC6和SITC8视作劳动密集型消费品,SITC7视作资本品(1)SITC9“未列入其他分类的货物及交易”包括91、93、96、97四类产品,由于其年均出口比重仅占0.33%,故未将其纳入研究范围。。

2.RCEP背景下中国商品出口特征演变

(1) 出口规模呈阶段性波动,增速走弱但韧性较强。如图1所示,中国对RCEP商品出口规模以2014年和2016年为节点呈现“升-降-升”的阶段性波动特征。2009年以来,为缓解美国次贷危机引发的一系列外部需求冲击,中国将出口市场逐渐转向以东盟为代表的发展中经济体。在此期间,中国-东盟FTA生效、中日韩经贸一体化谈判以及“海上丝绸之路”倡议等也加快了“走出去”步伐,中国对RCEP商品出口规模从2009年28.06百亿美元持续增至2014年56.57百亿美元,短短5年间扩大了1倍以上。2014-2016年中国对RCEP商品出口规模暂时逆转后又稳步复苏,并于2020年触顶。从出口增速来看,中国经历了自2010年最高值27.56%收缩下降、后于2016年波动起伏的增长态势。新冠肺炎疫情爆发以来,中国对RCEP商品出口具有较强韧性,在2019-2020年依然保持了4.50%的增长率。

图1还展示了中国对RCEP成员以外的商品出口增速。除2010年中国对RCEP出口始终高于对其余经济体的出口增速,2014-2016年中国对RCEP商品出口的年均增长率为-3.98%,绝对值小于同期对RCEP以外-5.77%的出口降幅,且2019年中国对RCEP商品出口保持了6.03%的增长率,但对其余经济体却下降了1.81%,作为中国“稳外贸”的关键依托,RCEP不仅成为拉动中国出口增长的市场引擎,也是避免出口剧烈下滑的缓冲器。

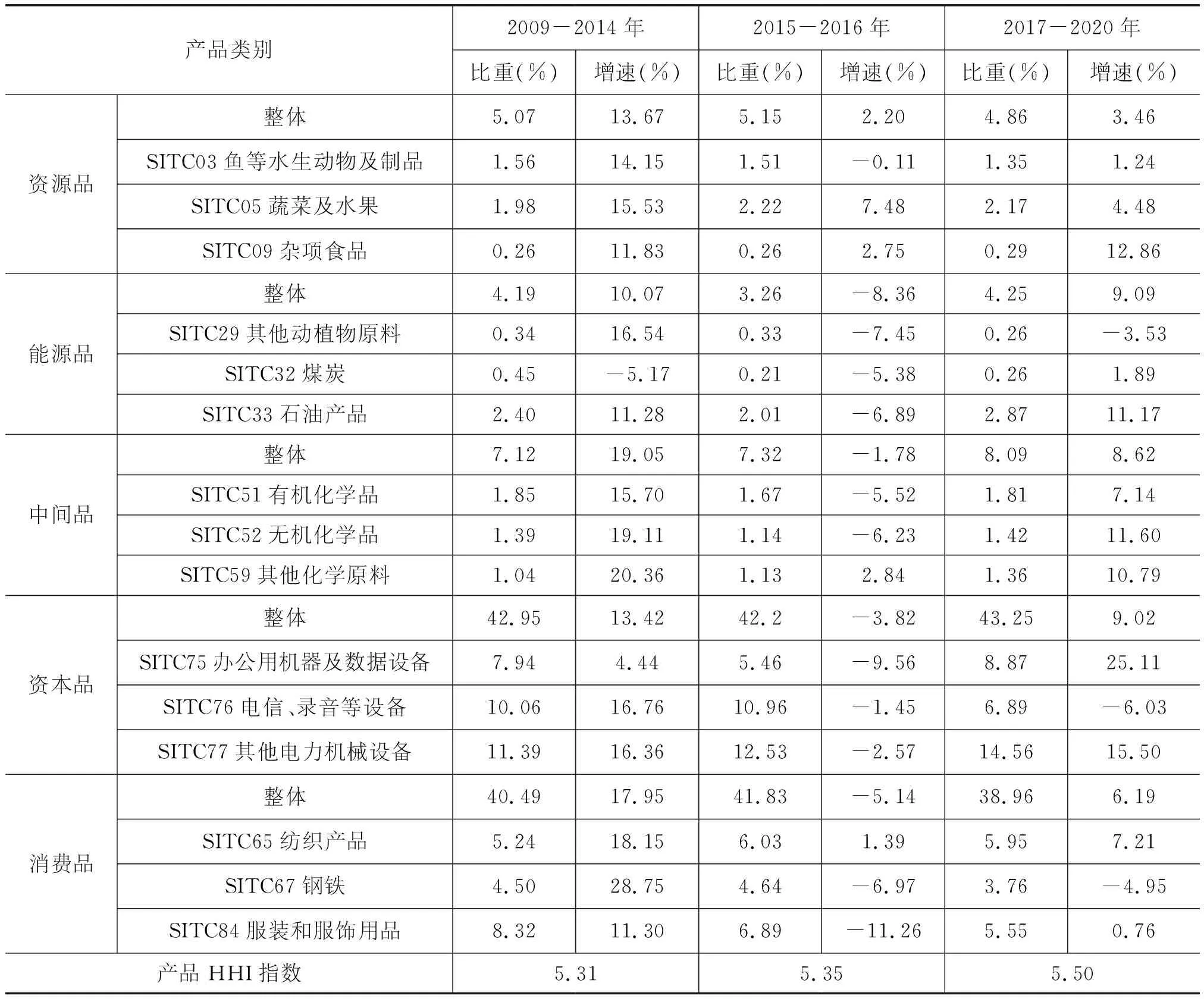

(2) 产品结构较为稳定,集中度小幅提升。如表1所示,资本品与消费品各占据出口总额的40%左右,中间品从第一阶段7.12%增加到第三阶段8.09%,能源品和资源品的出口规模较小,尤其是资源密集型产品的比重呈微幅下滑趋势。从增速上看,2009-2014年五大类产品的年均增速均高于10%,中间品和劳动密集型消费品的出口增速分别高达19.05%和17.95%;2015-2016年中国对RCEP商品出口急速萎靡,除了资源品勉强维持2.20%的正增长率外,其余产品的出口均有下滑,尤以能源密集型产品-8.36%的降速最为显著;2017年以来中国对RCEP商品出口额复增,但比第一阶段年均增速萎靡,降幅分别为74.69%、9.73%、54.75%、32.79%和65.52%。表1还展示了中国对RCEP的产品出口集中度(2)采取赫芬达尔-赫希曼指数(HHI指数),即贸易份额的平方和来衡量产品(表1)与市场(表2)层面的出口集中度,并汇报各阶段的年均值。,三个阶段分别为5.31、5.35、5.50,总体呈集中趋势。SITC05蔬果、SITC33石油、SITC75办公用机器及数据设备、SITC77其他电力机械设备等产品的内部比重较高且保持增长态势,而以SITC67钢铁与SITC84服饰为主的劳动密集型消费品的出口比重却逐渐下降。

表1 中国对RCEP出口产品分布与集中度指数

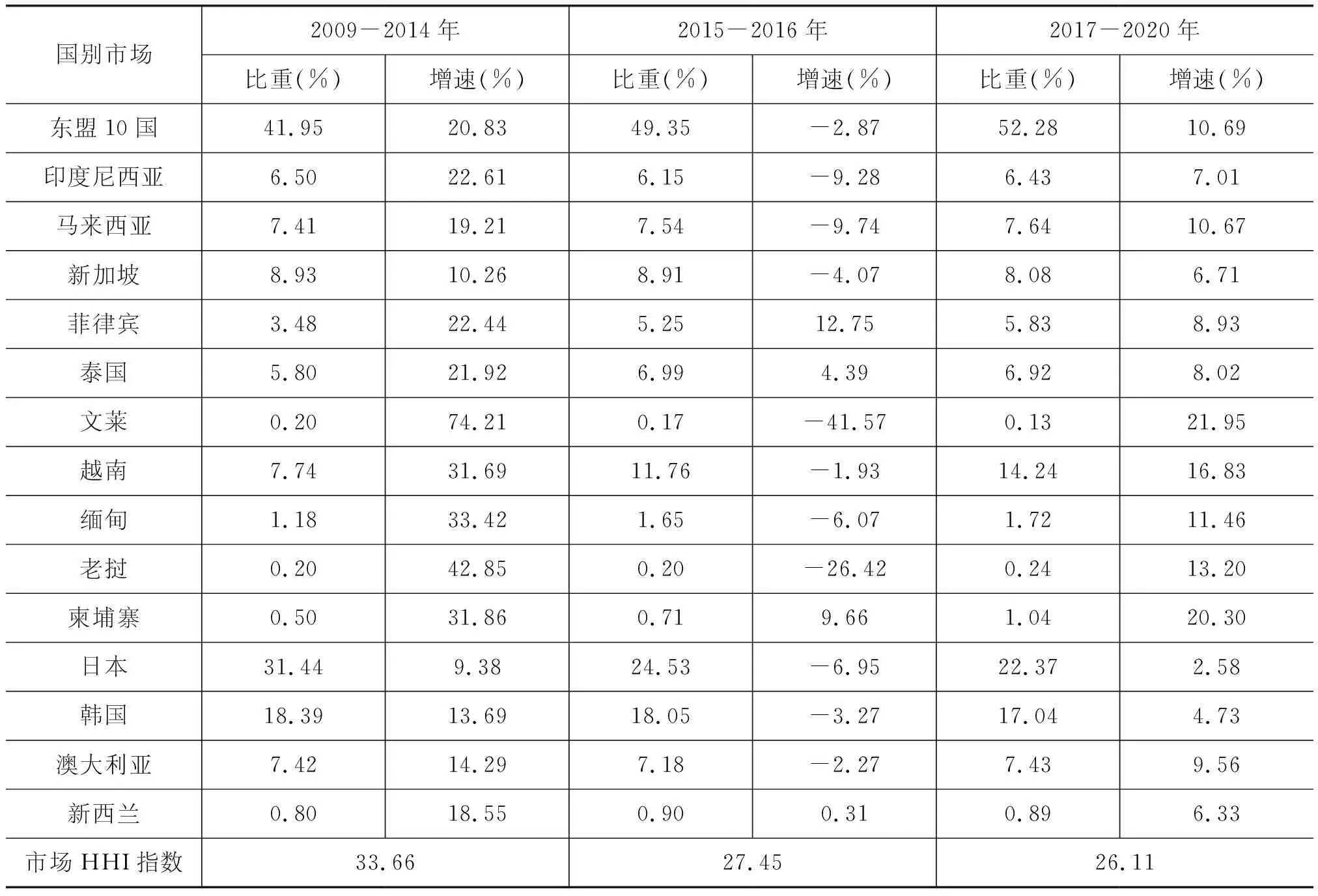

(3) 东盟与日韩地位逆转,市场多样性趋显。中国对RCEP成员的阶段性出口比重及增长率如表2所示。2009-2014年中国对日本、韩国商品出口占比分别为31.33%和18.39%,总和高于东盟的41.95%,但9.38%和13.69%的出口增速却远低于东盟的20.83%,甚至落后于市场占比较小的澳大利亚和新西兰。2015-2016年中国对日本、韩国商品出口增长率的下跌幅度高于东盟,对东盟市场的出口占比升至49.35%,超过了同期日韩两国总和。2017-2020年商品出口市场继续从日、韩向东盟倾斜,中国对东盟10国的年均出口比重在RCEP中已超过50%,而澳大利亚和新西兰基本保持稳定。

表2 中国对RCEP出口市场分布与集中度指数

表2还展示了RCEP框架下中国商品出口的市场集中度,市场HHI指数从第一阶段33.66逐渐下降至第三阶段26.11,这是因为在从日韩向东盟的市场转移过程中,中国出口目标的多样化程度逐渐加深。进一步分析东盟内部的市场差异,发现中国对越南、泰国、菲律宾的出口占比显著上升,而在2015-2016年出口下降期,中国依然维持了对菲律宾、泰国、柬埔寨的正向增长。此外,对于20世纪90年代后加入东盟的国家(越南、老挝、缅甸、柬埔寨),中国对其商品出口增速在增长期内均高于5个创始成员国(印度尼西亚、马来西亚、菲律宾、新加坡、泰国),成为拉动中国商品出口增长的新源泉。

3.研究设计

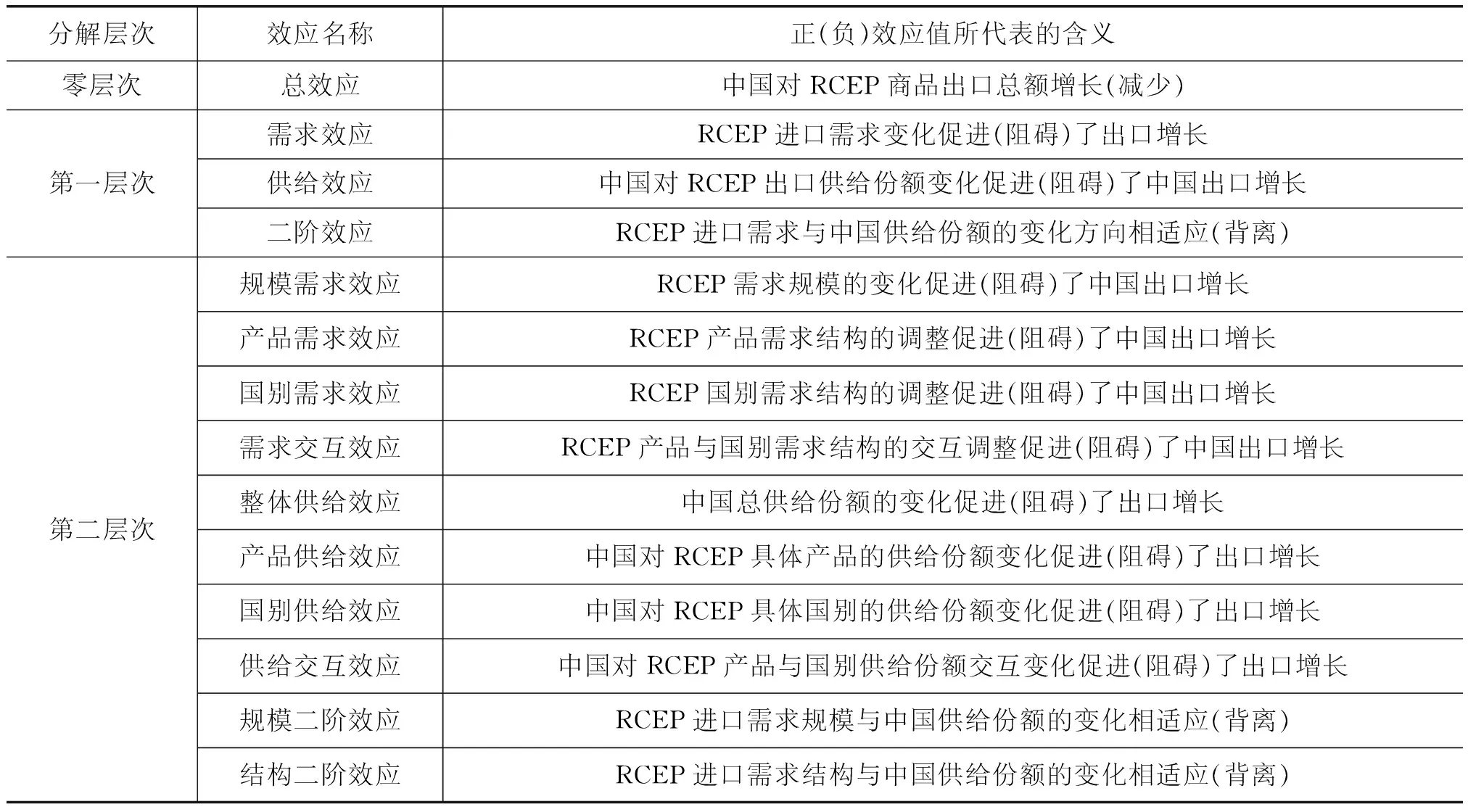

(1) 基于CMS模型的出口驱动因素分解。CMS模型是一个建立在恒等式基础上的宏观分析框架,被广泛应用于贸易驱动因素的考察,且形式与内涵被不断完善(Tyszynski,1951;Jepma,1986;Milana,1988;帅传敏等,2003;Wang等,2017)。其基本假设是“若一国商品的相对竞争力保持不变,则其在目标市场上的出口份额也应保持不变”。本文借鉴葛明和高远东(2021)对该模型的修正,构造第一、二层次分解公式如下:

(1)

(2)

其中,下标i指代SITC Rev.4下的2分位产品类别,j代表中国以外的14个RCEP协议国;q和Q分别指中国和RCEP区域内(或RCEP区域外,下同)对目标市场的商品出口总额;S为中国对目标市场出口额占RCEP区域内对其出口额之比,Si代表中国对目标市场第i类产品出口额占RCEP区域内对其出口额之比,Sj代表中国对j国商品出口总额占RCEP区域内对该国商品出口总额之比,Sij代表中国对j国i类产品出口额占RCEP区域内对该国该产品出口额之比;上标0和1代表期初和期末年份;Δ代表期末相对于期初的增量。

各分解效应名称及正(负)值所代表的含义如表3所示。

表3 恒定市场份额(CMS)模型各分解效应及含义

在国别域分解时,将RCEP其他成员国视作14个单一市场,剔除国别与交互效应,上述公式变形为:

(3)

(4)

(2) 基于熵权法与波士顿矩阵法的出口竞争力剖析。仅用CMS模型分解市场份额的做法忽略了进口贸易及竞争力的多维性、交叉性、动态性,无法综合判定RCEP特定区域内的竞争力演变趋势及提升前景。本文将区域市场占有率(Regional Market Share,RMS)、显示性比较优势指数(Revealed Comparative Advantage Index,RCA)、贸易专业化指数(Trade Special Coefficient, TSC)、MI波动指数(Michaely Index)纳入RCEP框架下出口竞争力的综合评价体系,分别衡量产品的市场成长能力、显示性出口优势、净出口能力以及进出口方向的平均变化程度(蓝庆新和窦凯,2019)。用熵权法对RMS、RCA、TSC、MI指数赋权后构造综合出口竞争力指数Ut及其增长率Vt,具体计算公式如下:

(5)

(6)

(7)

(8)

Ut=∑ωtcdC

(9)

(10)

其中,Xtc表示t(t=1,2,…,m,m=12)时期的C(C=1,2,3,4)指标值,(5)和(6)式是对四类竞争力指标的标准化处理,(7)和(8)式是用指标信息熵的差异系数计算权重。

根据波士顿交叉分析思路(冯宗宪和李诚,2022),将综合指数高于均值且增长率为正的视为“前景光明”产品;综合指数低于均值但增长率为正的视为“前景可期”产品;综合指数高于均值但增长率为负的视为“前景瓶颈”产品;综合指数低于均值且增长率为负的视为“前景黯淡”产品。

三、 CMS模型的实证结果分析

1.整体域分解

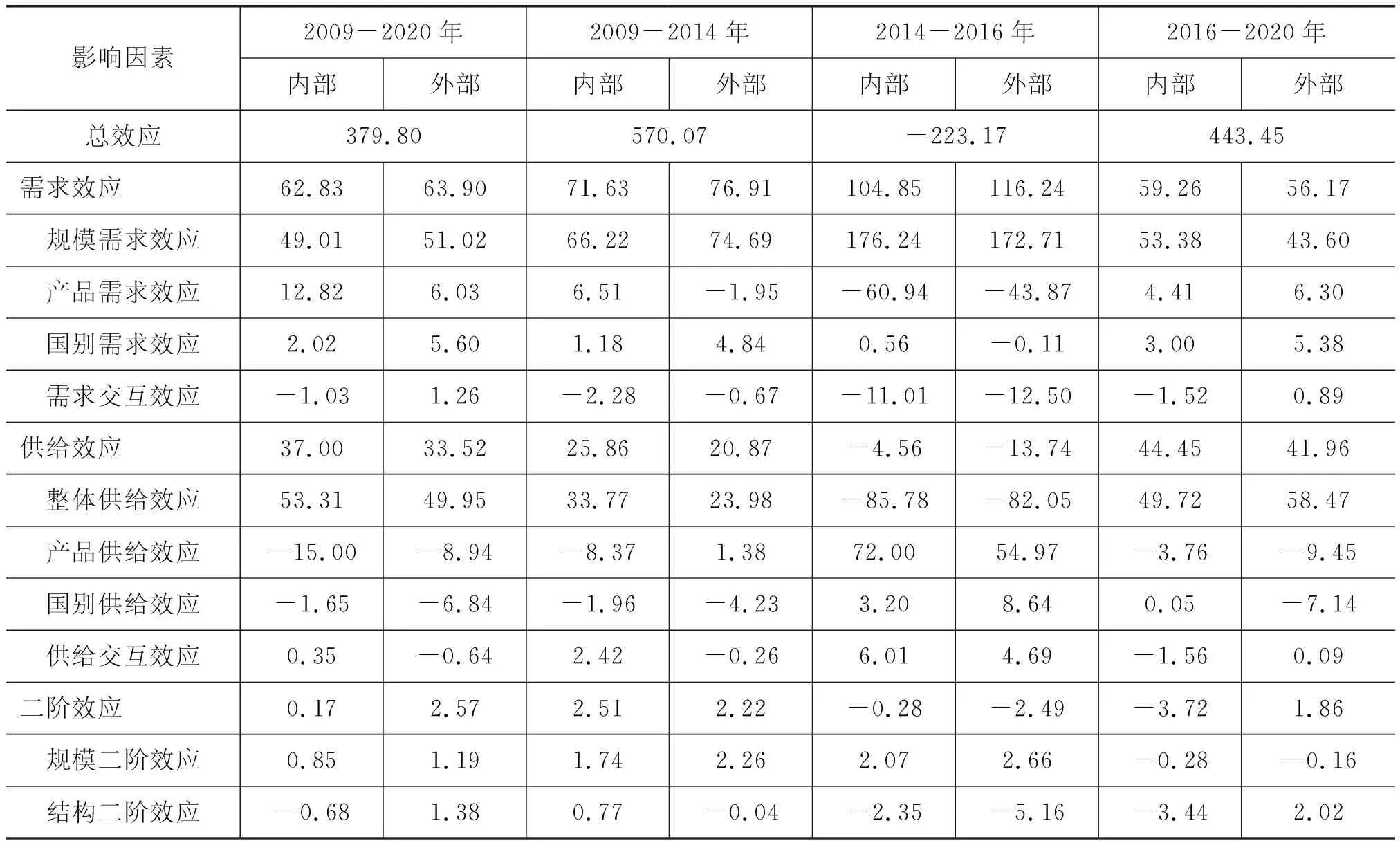

(1) 需求端。如表4所示,2009-2020年需求效应在RCEP内部框架下的贡献率高达62.83%,且49.01%来自于规模增长效应,表明RCEP内部需求变动尤其是需求规模的扩张是引致中国对其商品出口增长的主导因素。分阶段来看,规模需求效应在3个时期内均是出口增长的第一要素,尤其在2014-2016年出口下降期贡献率高达104.85%,进一步印证了RCEP背景下中国需求导向型的出口特征,也说明了过度依赖外部需求可能缺乏对不确定性的应变能力。此外,需求效应从2009-2014年71.63%的贡献率下降到2016-2020年59.26%的贡献率,规模需求效应也相应降低了12.84个百分点,表明需求规模扩张对出口增长的主导作用有所下降,驱动因素逐渐朝着多元化方向转变。产品需求效应在全样本期内以12.82%的贡献率高于国别需求效应,前者的贡献率从 6.51% 降低到4.41%,而后者有所提高,说明中国对需求增长较快的产品种类与国别市场之间的出口契合度不高,使得需求交互效应在全样本期的贡献率为-1.03%。与RCEP外部需求的分解结果对比可知,在内部需求框架下贡献率为负的需求交互效应逆转为正,且不同阶段均有相似变化,说明RCEP内部需求对中国商品出口的增持作用在长期内可能受制于外部竞争,中国与RCEP内部商品需求的整合力度仍待提高。

(2) 供给端。2009-2020年,在以RCEP内部需求为基础的分解框架下,供给效应对出口增长的拉动比例为37.00%。分阶段来看,从2009-2014年25.86%下降至2014-2016年-4.56%,后又上升到2016-2020年44.45%,说明供给竞争力的提升始终是引致出口增长的重要因素,即使在外部需求萎靡时,也能矫正一定程度的出口下降。在第二层次分解中,整体供给效应在不同阶段的正向贡献率或对出口下降的矫正度均为最高,而产品供给效应不论在全样本期还是各阶段均阻碍了出口增长,国别供给效应由负转正,供给交互效应尽管在全样本期的贡献率为正,但在2016-2020年导致了1.56%的出口下行。由此可见,中国商品整体供给份额的扩大对出口增长的促进作用日益显著,甚至有超过适应性需求因素成为中国深耕RCEP市场之核心要素的趋势,但在此过程中暴露出国别竞争力和具体产品竞争力的提升效果缺乏针对性等问题,可能压缩了增强出口动力的赋能空间。

在以RCEP外部需求为基础的分解框架下,供给交互效应与内部分解效应的贡献率符号相反,也就是说,中国商品在RCEP内部市场份额的交互变动与在RCEP外部份额变动对出口增长的作用效果可能相互抵消,中国需要兼顾内外部市场对商品竞争力的协同提升作用,注重中国与其他RCEP商品进口来源国之间的供给联动性。

(3) 供需交互端。供需交互端因素旨在判断竞争力提升多大程度发生在了需求规模扩张或者需求增速较快的产品与市场。表4中,2009-2020年二阶效应的贡献率为0.17%,具有微弱的正向促进作用,说明进口需求与供给竞争力交互变化的协调性不高,尤其是2016-2020年该效应处于3个阶段的最低点-3.72%,反映出近年来中国供给份额提升与RCEP需求扩张之间存在一定程度的错位。第二层次分解效应显示该错位主要来源于结构二阶效应(-3.44%),即RCEP产品和国别需求结构之间较低的契合度阻碍了出口增长,且在RCEP内部框架下的抑制作用更为显著。

表4 中国对RCEP商品出口驱动因素的CMS模型分解

2.异质域分解

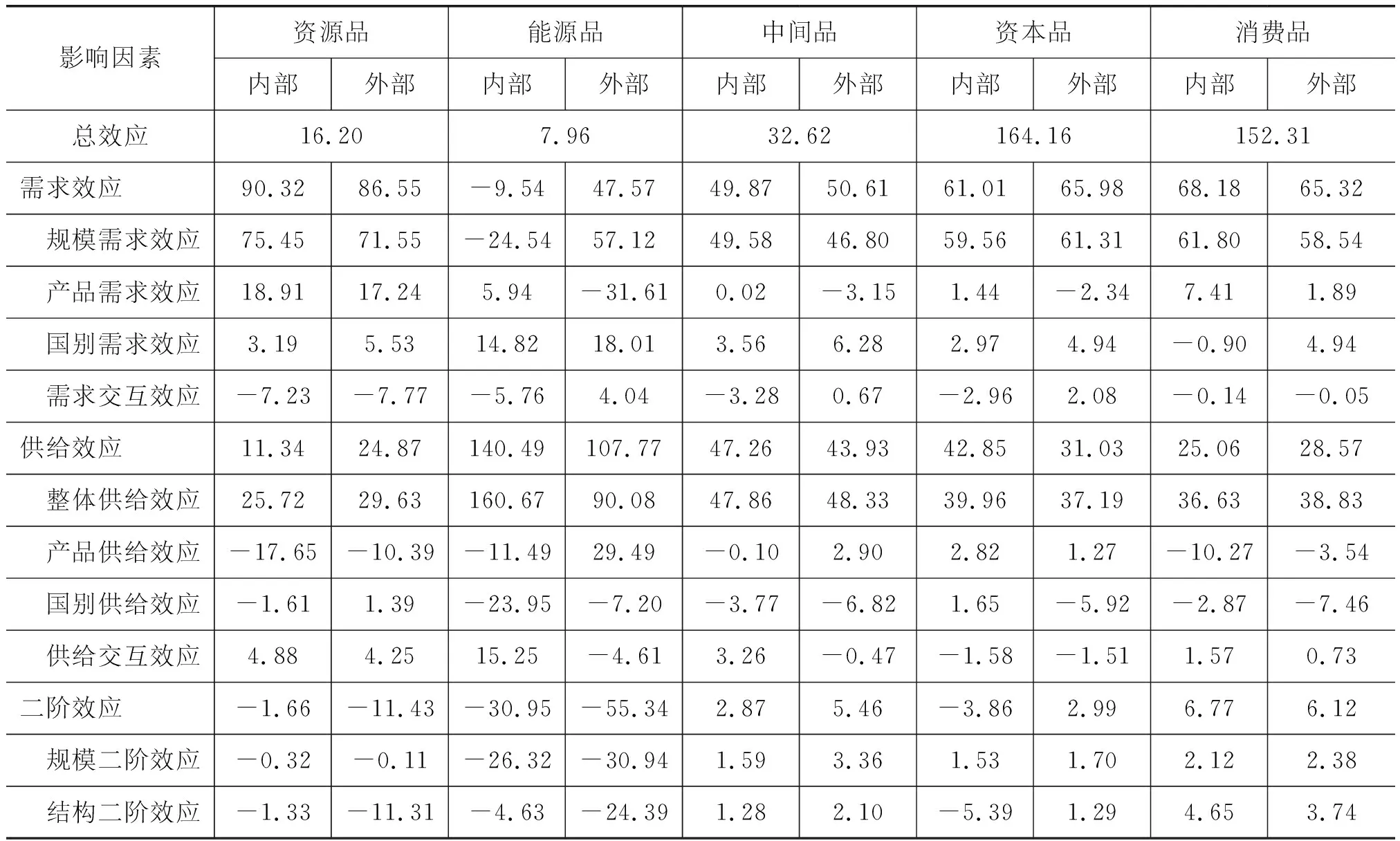

(1) 产品域。表5展示了CMS模型的产品域分解结果。2009-2020年中国对RCEP商品出口增长主要来自于资本品和消费品,总效应分别为164.16亿美元和152.31亿美元,其次是中间品和资源品,能源品的出口促增作用最低,仅为7.96亿美元。在RCEP内部需求下的第一层次分解中,需求效应对资源品的出口拉动作用最强,贡献率高达90.32%,属于典型的需求驱动型出口增长模式,其次是消费品68.18%、资本品61.01%和中间品49.87%,而能源品的需求效应仅为-9.54%,说明中国对RCEP其他成员国能源密集型产品的出口增长瓶颈来源于需求疲弱;然而,供给效应却引致了能源品140.49%的出口增长,说明中国能源类产品在外部需求萎靡的背景下仍能保持供给份额的稳步扩张,增强了出口韧性与可持续性,此外,供给效应对中间品、资本品的正向贡献率也分别达到了47.26%和42.85%,但在资源品中仅为11.34%。二阶效应中,中间品和消费品的贡献率为正,其余产品均为负向贡献,尤其是能源品因其供给竞争力的提升与需求萎缩不相契合,拉低了30.95%的出口增长。

第二层次分解中,规模需求效应依然是出口波动的首要因素,产品与国别需求效应的贡献率基本均为正值,且资源品与消费品的产品需求效应高于国别需求效应,说明其对产品种类结构的调整速度优于国别分布的调整速度,另外,需求交互效应在五大类产品中均为负向贡献,表明中国对进口国别及产品需求同时变动的低适应能力渗透到了各类产品中。整体供给效应仅在资本品中的贡献率低于供给效应,尤其是产品供给效应对资源品、能源品和消费品的负向贡献较为显著,也就是说,供给份额的增加对多产品出口的拉动效果可能过大,难以兼顾竞争力在国别及产品结构上的优化。在二阶效应负值最为显著的能源品中,规模二阶效应的贡献率为-26.32%,说明该类产品竞争力的提升与需求规模的扩张方向较为不一致,该情况同样存在于资本品中,其竞争力与需求结构的变动方向相悖而导致的出口下降额占比为5.39%。

表5 中国对RCEP不同种类商品出口驱动因素的CMS模型分解

对比表5中RCEP内外部需求框架下的产品域分解结果,重点分析能源品与资本品中贡献率符号相反的情况。首先,能源品在RCEP内部的需求效应及规模需求效应为负而在外部为正,可能是中国能源品对RCEP内部的需求适应性不强,成员的外部需求扩张反而拉升了中国出口;产品需求效应与产品供给效应在内外部的符号相反,由此引致的供需端结构交互的贡献方向也相反,表明能源品在RCEP区域的内外部需求联动性不足。其次,资本品的二阶效应在内部分解结果为负而外部为正,意味着RCEP框架下中国高技术产品竞争力的提升与需求结构变动不相匹配,可能面临着外部国家的竞争及市场挤压。

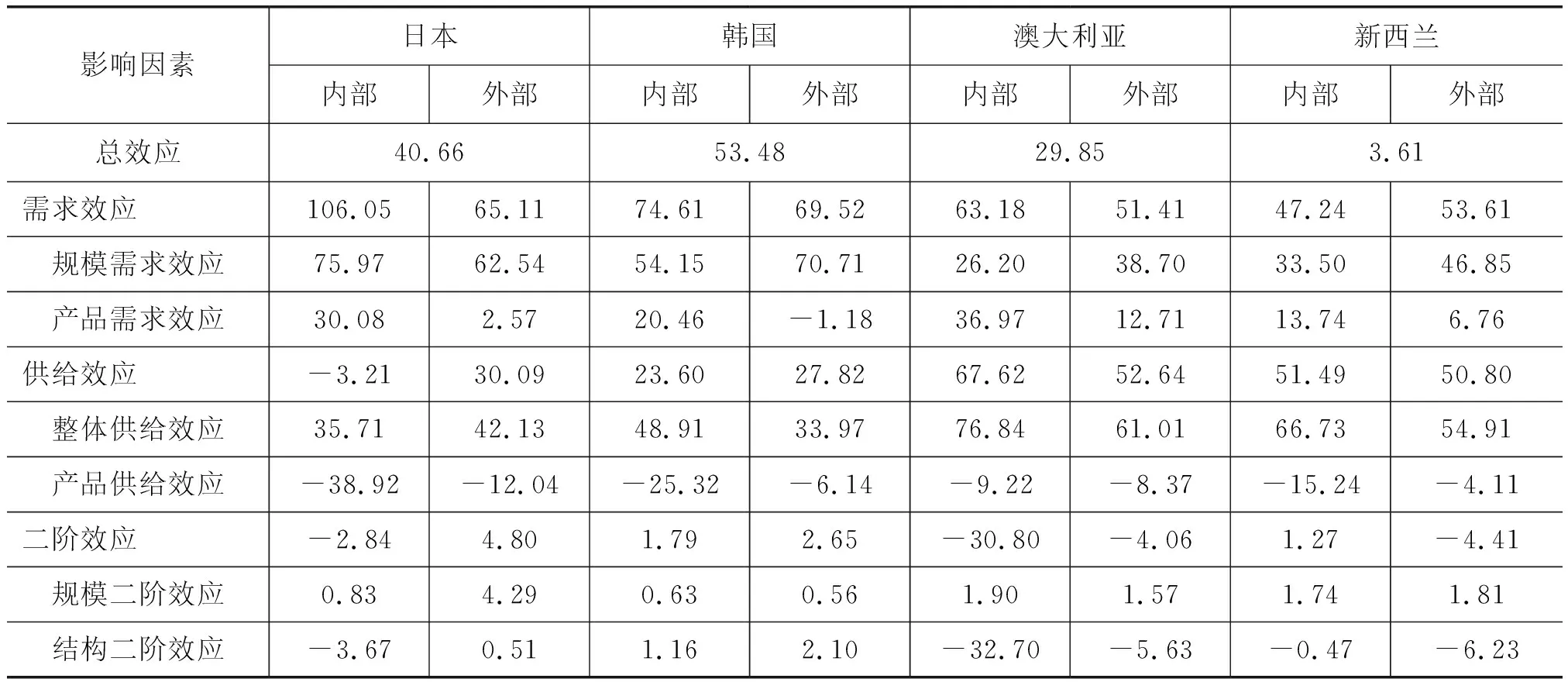

(2) 国别域。RCEP其他各成员的地理属性、资源禀赋及其与中国的贸易渊源各异,故中国对其商品出口增长模式具有差异性的国别特色。如表6所示,作为中国商品传统的出口目标国,日本、韩国2009-2020年平均市场提供能力分别为40.66亿美元和53.48亿美元,且属于典型的需求驱动式出口增长,尤其是日本需求效应的贡献率高达106.05%,供给效应与二阶效应的贡献率为负,说明中国对日本出口的需求端动力源已近乎饱和,需要注重供给份额的提升以及供需之间的交互协调性。对澳大利亚和新西兰的出口总效应分别为29.85亿美元和3.61亿美元,属于竞争力驱动式出口增长,市场需求潜力仍需开发,其中澳大利亚二阶效应的贡献率为-30.80%,说明对澳出口份额的增加没有集中在需求扩张的产品上,扭曲了一定程度的出口增势。在第二层次分解中,日本、韩国、新西兰的规模需求效应高于产品需求效应,澳大利亚则相反,说明国家之间的需求端主导因素并不相同。在供给端,四国整体效应均为正值而产品效应为负,说明在需求规模较大的产品种类上,中国的供给份额普遍出现了下降。二阶效应中除韩国外,规模二阶效应为正而结构二阶效应为负,说明中国出口竞争力的提升与其他三国需求规模呈同方向变化,但在需求增长较快的产品种类上,竞争力同样出现了下降。此外,对比RCEP内外部框架下的模型分解差异可知,对日本的供给效应在外部需求框架下由负变正,可能是因为中国在RCEP内部市场份额的扩大对日本从中国进口的促增能力不如外部,需要注重RCEP域内外竞争力的联动提升。

表6 中国对日本、韩国、澳大利亚、新西兰商品出口驱动因素的CMS模型分解

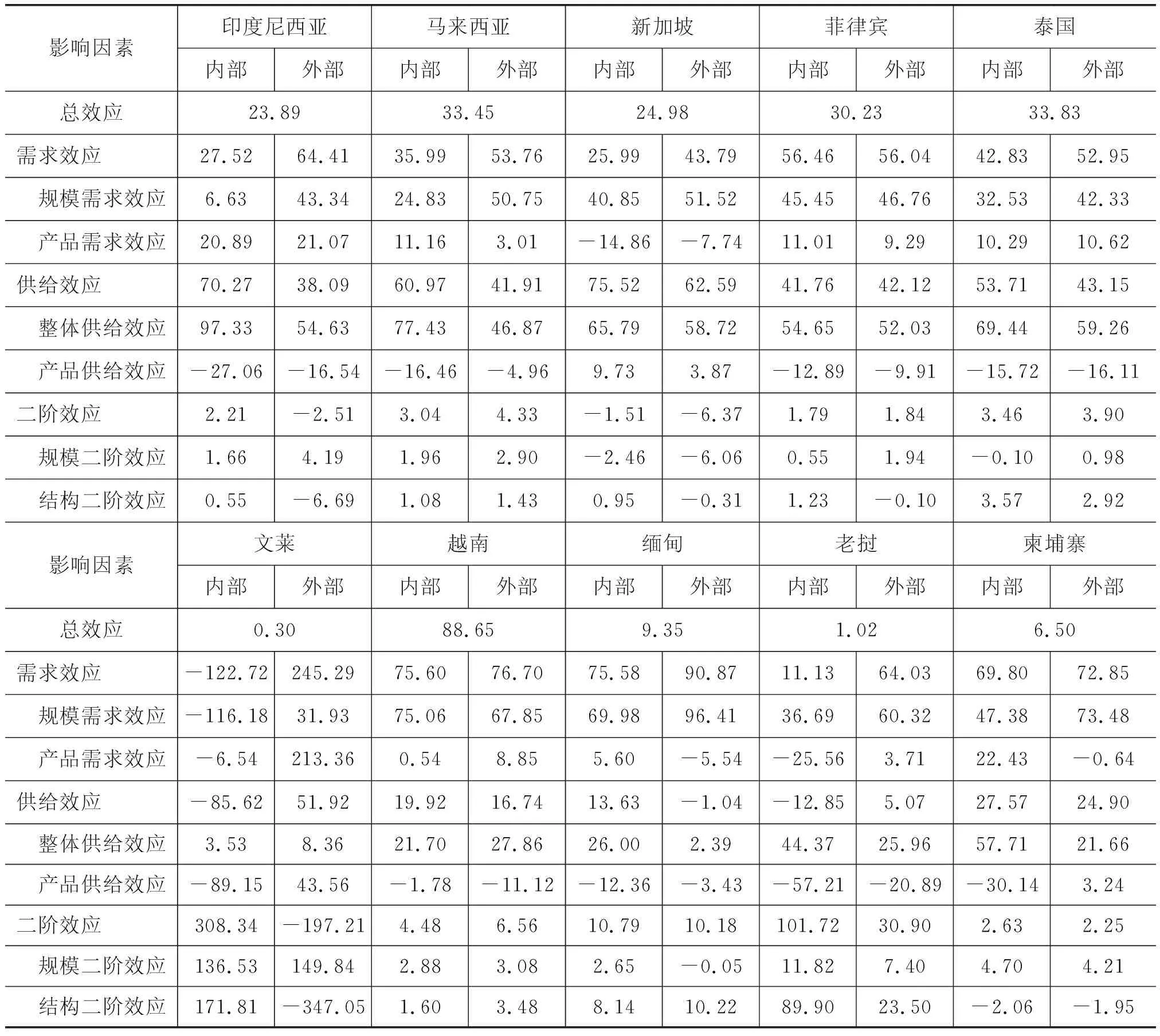

如表7所示,印度尼西亚等5个东盟创始成员国的经济基础较好,中国对其商品出口总效应均处于20亿~35亿美元,且以泰国33.83亿美元为最高。第一层次分解中,除菲律宾的需求效应贡献率(56.46%)略高外,中国对其余四国的出口增长因素均以供给效应为主,二阶效应除新加坡之外均为正向贡献,说明供需双方的正向契合度较强。第二层次分解中,中国对新加坡出口集中在需求增长较慢的产品部门,而其余四国的进口规模扩张与产品结构的调整均正向拉动了中国出口增长;相应地,中国具体产品的供给份额在除新加坡以外的四国普遍下降,扭曲了因中国整体份额增加而引致的出口扩张,其中以印度尼西亚-27.06%的抵消程度最高。对比RCEP内外部框架下的分解差异,发现需求效应和供给效应的主导作用在外部框架下发生了逆转,表明中国对该五国商品出口波动趋势更加敏感于外部需求变化,应在融入RCEP的同时加强内外部需求的联动性。

表7 中国对东盟10国商品出口驱动因素的CMS模型分解

与创始成员国不同,中国对东盟“新五国”的商品出口增长模式具有差异化特征。表7中,越南是中国在东盟贸易体量最大、增速最快的出口目的国,2009-2020年中国对越南商品出口增长的总效应为88.65亿美元,远高于各东盟初始成员国的出口增量,第一层次分解效应的贡献率分别为75.60%、19.92%和4.48%,属于需求规模驱动型增长模式,相似的还有缅甸和老挝,但年均增长体量仅为9.35亿美元和6.50亿美元。中国对文莱和老挝的出口增量极低,供给效应为负而二阶效应的贡献率最高,说明竞争力的波动与需求调整的适应性无法弥补需求疲弱和供给份额下降,增长模式缺乏稳定性。

四、 RCEP框架下中国商品综合出口竞争力前景剖析

上文分析表明,RCEP框架下中国商品出口正从需求驱动型的适应性规模扩张模式向竞争力驱动型的高质量增长模式转变,且在不同国家及产品间存在差异,提升竞争力成为出口增长模式优化和贸易可持续的决定性因素。下面具体剖析综合出口竞争力指数及提升前景。

1.综合出口竞争力指数整体变化趋势

如图2所示,中国对日本、韩国的出口竞争力指数平均介于0.1~0.4,高于新西兰0~0.2的区间,且均呈现先波动下降后又震荡上升的走势,2016-2020年中国商品综合出口竞争力指数在日、韩、新3国的年均增长率分别为19.23%、23.02%和20.26%,提升势头向好。相比之下,中国对澳大利亚综合出口竞争力指数的波动性最强,从2009年0.18增至2014年0.76后又急速下降,其在2016-2020年增长率仅为-7.05%,对澳出口竞争力的提升潜力亟待恢复。

对比图3与图4,发现中国对作为初始成员的东盟“老五国”和“新五国”的综合出口竞争力指数变动趋势存在差异。对于以印度尼西亚为代表的东盟“老五国”,中国商品的综合出口竞争力指数从2009年波动下降后又于2014年逐渐上升,除新加坡外,其余四国指数介于0.1~0.4,略低于日、韩但高于新西兰;2015-2020年中国对印度尼西亚、马来西亚、菲律宾、泰国的综合出口竞争力指数分别增长了20.48%、21.94%、22.74%、23.73%,呈低速增长趋势,对新加坡的增长率则高达36.80%,但在2019年达到峰值0.81后于2020年再次逆转,提升前景并不明朗。

对于以越南为代表的东盟“新五国”,中国对其商品综合出口竞争力指数的波动趋势与“老五国”相似,除文莱外均在2014年出现指数最低值,差异之处在于“新五国”指数的波动幅度以及国家之间的分化程度更为显著,尤其是在2015年以后,越南和缅甸的平均指数介于0.6~0.8,处于相对领先状态,但均在2020年出现下降,老挝和柬埔寨则介于0.4~0.6,文莱几乎在0.2左右徘徊不前,均未能对中国商品出口形成稳定契合的竞争力培养机制。

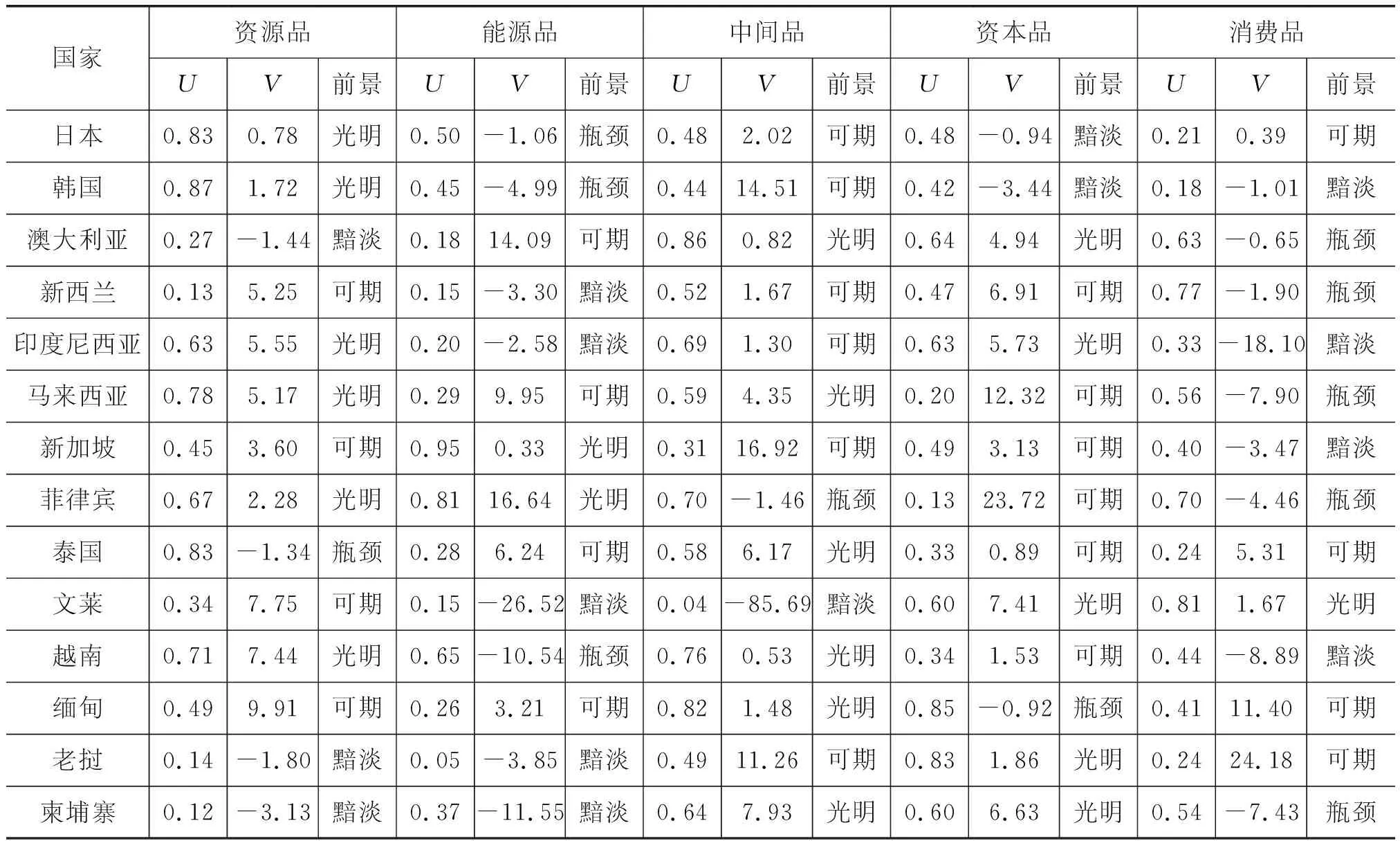

2.基于波士顿矩阵法的交叉前景分析

如表8所示,五大类产品在14国形成了70组可判定的竞争力提升前景,其中“前景光明”类包括20组,“前景可期”类共24组,“前景瓶颈”类共11组,“前景黯淡”类共15组。分产品来看,资本品和中间品竞争力提升“前景光明”的国家数量最多,且中间品仅存在1个“前景黯淡”的出口目的国,能源品和消费品“前景黯淡”的国家数量较多。分国家来看,中国对马来西亚、菲律宾、泰国和缅甸各类产品出口均不存在“前景黯淡”的情形,而对韩国、印度尼西亚、文莱、老挝、柬埔寨均有两类产品的出口“前景黯淡”。

进一步分析可知,澳大利亚、新西兰作为资源丰裕型国家,中国的资源品和能源品对其并不具备较强的出口优势,但能源品的竞争力指数在澳大利亚的增长率为14.09%,未来对澳大利亚出口竞争力的提升前景较为“可期”;同理,日本与韩国在资本与技术密集型产品上颇具竞争力,故中国在该产品上对其出口前景稍显“黯淡”,而对东盟国家的出口多为“前景可期”。文莱、老挝、柬埔寨等东盟“新五国”对初级品的市场需求能力有限,中国对其出口竞争力的提升空间基本属于“前景瓶颈”或“前景黯淡”型。中间品除菲律宾和文莱以外,对其他国家的出口竞争力均为“前景光明”或“前景可期”,尤其在新加坡和韩国的增长率高达16.92%和14.51%。消费品因其竞争力指数的增长率普遍较低而多处于“前景瓶颈”状态,其中在印度尼西亚和越南低至-18.10%和-8.89%,仅有的“前景光明”型是需求规模极小的文莱,出口竞争力的提升空间亟待拓展。

表8 RCEP框架下中国细分产品的出口竞争力前景

五、 结论与启示

本文考察了2009-2020年RCEP框架下中国商品的出口特质,借助CMS模型分解了出口增长的动力源泉及其异质性,预测了出口竞争力的提升前景。研究发现:第一,2008年全球金融危机以来,中国对RCEP域内商品出口在“升-降-升”的规模趋势中具有比对RCEP域外出口更强的增长韧性,产品集中度与市场多样性显著提高,对越南等东盟“新五国”的出口增速近年普遍高于日、韩等传统目的国。第二,适应性需求规模扩张是出口增长的主导因素,这一特征在越南、韩国、日本等国以及资源品、消费品中表现突出;整体供给效应矫正了需求萎靡的负向贡献,但供给份额的增加并未集中在需求规模较大的产品种类,且该现象发生于新加坡以外的所有成员国;二阶效应中,供给份额与需求结构调整方向的背离阻碍了出口增长,尤以对澳大利亚和能源品的出口较为严重。第三,动态视角下,中国正从需求驱动型向竞争力驱动型的出口增长模式转变,在这一过程中暴露出贸易结构优化缓慢、内外部市场联动缺失、供需调整效率低下等问题。第四,中国对菲律宾、马来西亚等东盟“老五国”以及资本品、中间品综合出口竞争力的提升前景向好,消费品与能源品不甚乐观。

基于上述结论,本文提出如下政策启示:首先,牢牢把握协议生效契机,系统研判关税承诺安排,持续优化出口市场布局,提升中国对其他成员的出口辐射能力,提高RCEP成员对中国能源品、消费品的吸纳能力;其次,正视出口动力转换事实,培育多元动态叠加优势,建立贸易反馈、贸易预警等机制,提高产品区域竞争力与国别需求的契合度,加强与“一带一路”倡议、CPTPP、USMCA的有效对接与联动;再次,注重出口促增因素的国别特色,加快推进高水平中日韩自贸区建设,积极扩展与澳大利亚、新西兰的贸易合作领域,重点巩固与越南及东盟“老五国”的竞争力优势,深入挖掘东盟“新五国”的市场潜力,适当照顾缅甸、柬埔寨等欠发达国家的贸易利益;最后,增进与RCEP成员国的政治互信与人文交流,推动数字经济、跨境电商等领域合作建设,建立多层次的贸易沟通渠道与对话机制。

猜你喜欢

建材发展导向(2021年6期)2021-06-09

今日农业(2020年17期)2020-12-15

军事运筹与系统工程(2020年2期)2020-11-16

中国外汇(2019年11期)2019-08-27

汽车观察(2018年9期)2018-10-23

军事运筹与系统工程(2018年3期)2018-03-26

华人时刊(2017年17期)2017-11-09

太空探索(2016年10期)2016-07-10

华人时刊(2016年19期)2016-04-05

南风窗(2015年11期)2015-09-10