企业预算成本管控系统方案设计及实现路径探讨

2022-09-05 09:23徐蓓蓓李成龙

企业改革与管理 2022年15期

刘 恒 徐蓓蓓 李成龙 高 克

(北京航天动力研究所,北京 100076)

在企业进行预算成本管控的过程中,如果企业的信息化管理应用程度低,会使企业的预算成本管控效果受到影响。在当前科学技术和信息化水平不断提升的背景下,企业要想不断提升预算成本管控的效果和质量,更好地提高企业预算成本管控的科学性,就必须将信息化技术手段合理地融入预算成本管控中,从而提高预算成本管控水平。

随着企业业务范围扩大、合同量增多,采购等支出活动也随之升高,亟须利用信息化手段建立一套预算成本管控信息化系统,提升企业预算成本管控水平和经营管理水平。本文设计了一套预算成本管控信息化系统,下面将对该系统的总体方案设计以及具体的功能实现进行详述。

一、预算成本管控的意义

(一)全局掌握,防范企业资金风险

企业如果能够对预算成本管控进行全局掌握,就可以根据企业的资金利润情况制定企业财务全面管控的目标和方向,并制定企业未来的经营战略。对企业而言,要想获取更好的发展,必须把财务预算成本管控原则和经营效益统一起来,进行全局的部署和规划,明确企业的经营发展目标,以更好地提升企业当前和未来的行业地位,达到理想的发展效果。预算成本管控对于企业的长远发展有着至关重要的作用,高效、实时的预算成本管控可以推动企业的成本结构持续优化,杜绝成本失控、超出预算的情况发生,防范企业资金风险。

(二)动态掌握,合理分配成本资源

企业如果能够对预算成本管控进行动态、实时的管控,可以更好、更合理地进行成本资源的分配。动态掌握预算成本管控的情况和资源分配情况,可以及时协调企业内部方面的利益,落实各方面的职责,准确解决企业内部资源配置问题,有效、合理地安排成本资源,更好地促进企业经营效益的提升。企业通过严格、规范的预算成本管控可以使企业的各项资源支出都控制在合理范围内,减少经营过程中不必要的支出,避免铺张浪费的现象发生,使企业的资金得到充分的利用,从而达到增加企业利润,提高企业经济效益的目的。

(三)精确掌握,有效分析经营数据

企业如果能够对于预算成本管控过程中的经营数据进行精确掌握,可以更好地提升经营管理部门对于经营数据的掌握分析能力,帮助管理层和经营管理部门对于企业的经营管理计划制定更规范、更合理的战略方案;同时,对于财务管理部门,可以更好地增强企业的财务管理能力,提升财务管理水平。在企业经营发展的过程中,不断提升企业的经营和财务能力,更好地分配财务资源,妥善处理和协调企业内部经营和财务关系,从而避免企业的财务危机,提升企业的竞争实力。企业加强预算成本管控水平,可以更好地提升企业经营数据分析和管理能力,有效实施经营计划战略,促进企业经营管理水平的提升。

二、预算成本管控系统总体设计方案

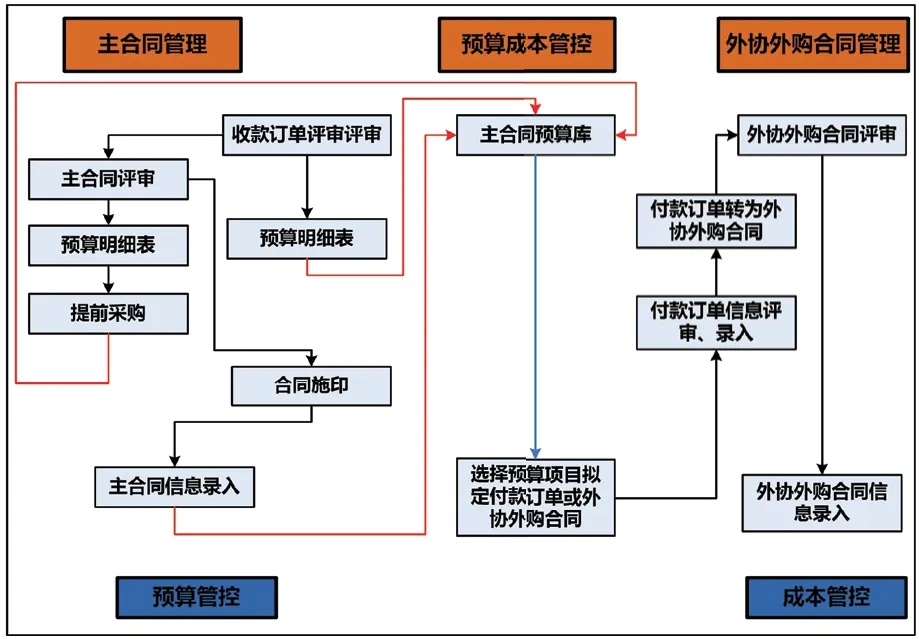

针对目前某企业内的预算成本管控的现状,设计一套预算成本管控系统,采用信息化技术实现预算成本管控的高效、实时、动态。图1为预算成本系统总体方案图。

图1 预算成本系统总体方案图

某企业内的经营数据主要涉及合同数据,预算成本的管控依据都以合同为正式的源头,所以,企业内的预算成本管控主要是基于合同相关数据进行实时管控。某企业前期已经上线运行了合同管理系统,合同管理系统主要对主合同及外协外购合同签订的事前、事中及事后的审批过程进行电子化,并将正式签订的合同录入到合同管理系统中形成合同台账,以便查询合同的相关数据。

本次开发的预算成本管控系统是在合同管理系统的基础上进行的功能拓展,前期的合同管理系统没有将主合同和外协外购合同进行有效的关联,仅仅是对合同数据的统计,并没有升级到预算成本管控的统筹范围,在此基础上开发的预算成本管控系统,将主合同的合同额以预算明细的形式进行固化和录入,形成对外协外购合同成本的顶层管控,实现企业对预算成本的收支动态实时管控,可以有效防范风险,提升企业利润。

(一)预算管控

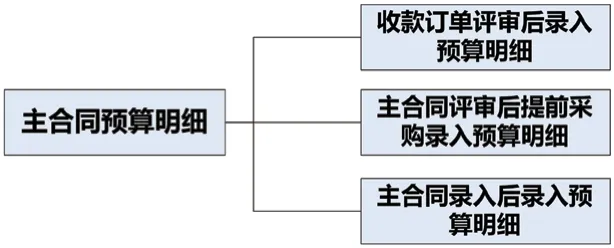

某企业内涉及的业务产品较多,有生产较大的泵体,也有生产小型的阀门,导致签订主合同的时候形式较多。生产较大的泵体多是以签订正式合同为主,生产小型阀门多是以订单为主,而后再转为正式主合同,而签订的订单额在企业内也视为可用的预算,可以进行提前采购,签订外协外购合同。所以针对上述的情况,预算录入的阶段就可以分为订单、合同评审、合同录入后三种情况,如图2所示。

图2 主合同预算明细

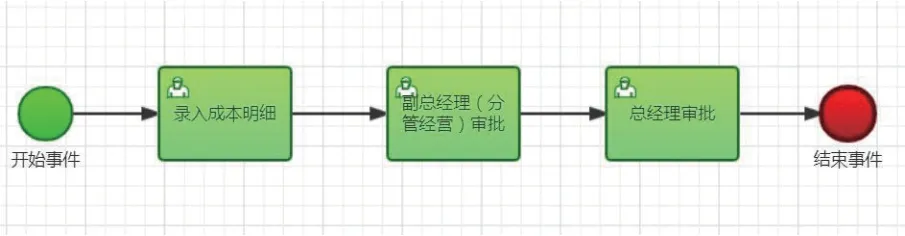

1.主合同预算明细录入流程设计

流程走向设计:最后一个节点结束后数据写入主合同预算库,按照预算明细表按条存入,作为后续外协外购合同签订的额度顶层控制源。流程图如图3所示。

图3 主合同预算明细录入流程

2.主合同预算明细录入界面设计

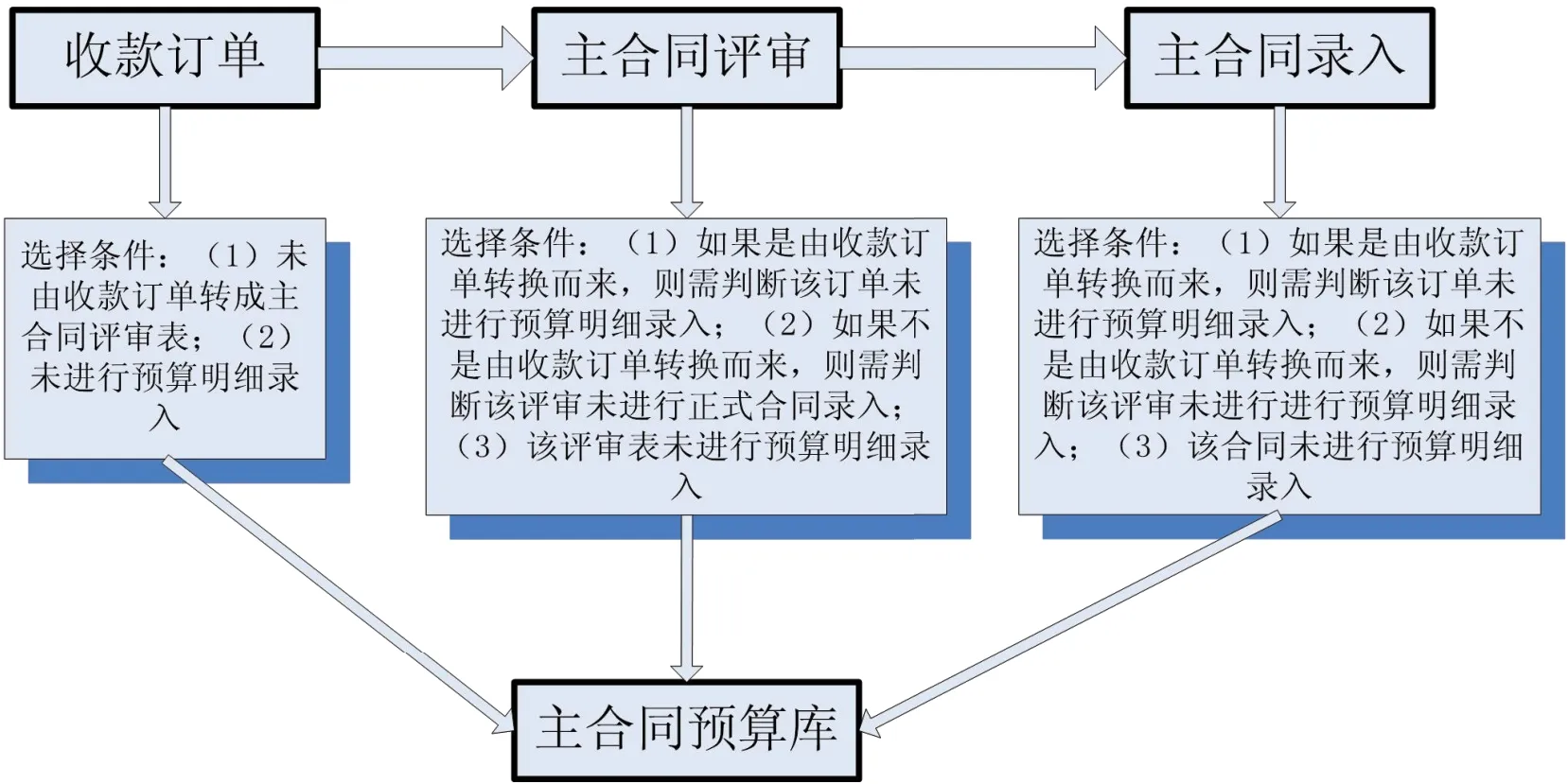

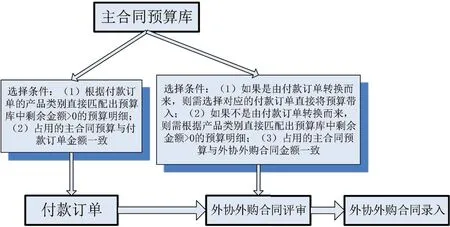

主合同预算明细录入时,设计的重点是如何选择能进行预算明细录入的订单、评审或是正式签订的合同。选择的逻辑图如图4所示。

图4 主合同预算明细录入逻辑图

企业预算的最终确定需要以真实签订的合同额为主要计算标准,所以,为了防止签订订单过多,造成大量积压的非真实的预算,在收款订单评审阶段对签订的收款订单总额进行了初设,如果超过预设的收款订单总额,则需要进行提示并审批。同时建立收款订单台账,对于超过限定时间未正式转换成正式合同的进行高亮显示,以保证合同业务能够正常运转,保证企业的预算管控在真实有效的数据范围内。

3.主合同预算库

经过上述的流程后,收款订单或是主合同预算的相关信息就按照产品类别进入主合同预算库中,主合同预算库中可以查看各订单或主合同录入的详细对应的个产品类别的预算金额。主合同预算库如图5所示。

图5 主合同预算库

(二)成本管控

同收款订单相似,在外协外购环节也存在小型阀门签订付款订单的情况,所以在外协外购环节进行成本管控时也存在不同阶段,主要包括付款订单录入阶段以及外协外购合同评审阶段。逻辑图如图6所示。

图6 成本管控逻辑图

1.付款订单录入流程设计

流程走向设计:付款订单录入流程根据预先设计好的流程走向进行开发即可。流程图如图7所示。

图7 付款订单录入流程

2.付款订单录入界面设计

付款订单可以从主合同预算库中选择多条预算明细,锁定金额后自动计算出本次占用的金额,如果本次占用的金额等于订单金额才能允许流程继续进行。

3.外协外购合同评审界面设计

外协外购合同评审界面设计的重点:如果是由付款订单转换而来,则需选择对应的付款订单直接将预算带入;如果不是由付款订单转换而来,则需根据产品类别直接匹配出预算库中剩余金额>0的预算明细;同付款订单选择原则一样,锁定金额后自动计算出本次占用的金额,如果本次占用的金额等于订单金额才能允许流程继续进行。

(三)预算成本管控

通过上述流程正常结束以后,主合同预算以及外协外购合同成本的数据即可进入到预算成本管控报表中。预算成本管控报表如图8所示。表中可见各主合同对应各产品类别的预算明细,并针对每一条预算明细可实时查看支出金额、锁定金额以及剩余金额,方便经营管理部门实时、动态查看预算成本情况,及时了解企业的合同资金运转情况。同时,点击支出金额、锁定金额可以进入查看每一条预算明细的支出情况。

图8 预算成本管控报表

利用预算成本管控报表中的数据,领导层以及经营管理部门可以实时、动态掌握企业内的销售总额、成本总额以及毛利润等经营数据,为评估企业的盈亏情况以及市场的竞争力情况提供有效的、准确的数据支撑。

三、结语

本文通过开发一套预算成本管控系统,实现了对企业预算和成本的信息化管控,将主合同的合同额以预算明细的形式进行固化和录入,形成对外协外购合同成本的顶层管控,将主合同以及外协外购合同进行预算成本关联,将成本严格控制在预算范围内,做到了成本可控及精细化经营管理。

本次开发的预算成本管控系统对于预算和成本的输入和支出进行了实时、动态地管控,从根本上控制了成本额度,保证了企业的成本可控、利润可观。预算成本管控对于企业的长远发展有着至关重要的作用,高效、实时的预算成本管控可以推动企业的成本结构持续优化,成本管控成效持续提升,杜绝了成本失控、超出预算的情况发生,保证了企业的利润,控制了成本输出,从而保证了企业资金的正常运转,毛利润稳定提升,进而不断提高企业在行业内的竞争力。

猜你喜欢

今日农业(2022年15期)2022-11-09

中国应急管理科学(2022年1期)2022-04-18

大飞机(2021年4期)2021-07-19

信息技术时代·上旬刊(2020年1期)2020-09-10

环球时报(2018-10-19)2018-10-19

商情(2012年48期)2017-11-08

上海故事(2016年12期)2016-12-09

股市动态分析(2015年33期)2015-09-10

股市动态分析(2015年33期)2015-09-10

股市动态分析(2015年36期)2015-09-10