企业社会责任对降低系统性风险的作用机理研究

2022-09-05 09:23全智琪

企业改革与管理 2022年15期

全智琪

(首都经济贸易大学,北京 100070)

一、前言

自改革开放以来,我国企业发展速度惊人,这意味着社会经济正在飞速发展。但是在社会发展过程中,危害消费者个人权益等现象层出不穷,这是由于经济利益和社会利益之间存在许多矛盾,使得决策者不能总是做出有利于企业的正确决策。许多发达国家企业已经认识到社会责任是影响消费者消费产品、投资者进行投资的重要因素。因此,他们已经将社会责任作为一种制度安排贯穿在其营运实践中。但令人遗憾的是国内企业尚未广泛接受社会责任的经营理念,中国目前也尚未真正建立起有效的责任市场,再加上政府对企业履行社会责任的监管不力,企业难以通过履行社会责任获得竞争优势和相关利益,缺少履行社会责任的内在动力。因此,如果国内企业想要实现长久发展就必须认识到履行社会责任的积极作用。这样使得研究企业社会责任对企业风险的降低作用方面的研究变得极为紧迫。

二、文献综述

1978年,Spicer以1968-1973年污染性行业为样本,实证探究了企业社会责任和企业风险的关系,并且发现企业社会责任表现好的企业会拥有较低系统风险和特质性风险,这篇研究拉开了企业社会责任和风险的研究序幕。

起初,Porte(2006)认为大多数企业愿意履行社会责任是为了让自己利润最大化。从这个角度看,企业履行社会责任是因为想从中获得更多净利润;Feng Z Y(2014)认为,企业履行社会责任既可以降低企业的经营和融资成本,还能够降低由于信息不对称为企业带来的负向影响,从而可以降低经验和融资风险所带来的损失。

Hart S L通过实证研究发现,企业积极履行社会责任可以帮助企业改善其在利益相关者心目中的品牌形象,降低声誉风险,并与利益相关者建立良好密切的联系,减缓企业与其产生潜在性摩擦的风险,削减名誉维护成本,从而降低企业营运风险;Hwang J(2015)在总结前人研究的基础上提出:企业履行社会责任的行为可增加企业潜在价值,减轻系统性风险对企业的影响。这是因为良好的社会责任表现将会形成声誉资本,声誉资本可以在一定程度上减缓系统性风险对企业的冲击,并且可以降低已发生的风险事件对企业未来生存与发展的负面影响;Benjamin(2010)重点研究的是企业社会责任和系统性风险之间相互影响的关系,并且研究结果也显示,越来越多的企业经营者开始注重企业的社会责任对系统性风险产生的降低作用。

国内学者与国外学者研究角度略有不同,国内学者多是从企业价值和财务绩效两方面出发研究企业社会责任与外部风险的关系。

在企业价值方面,胡建军(2009)对2009年的22家上市公司的股价和信息披露两者之间的关系进行实证分析,检验的结果表明,民营企业履行社会责任行为的披露情况与股票价格呈负相关,并且还发现,如果企业不积极履行社会责任或信息披露不充分,那么资本市场有效性就会降低,这会造成股票市场投资者对企业的消极认知,进而影响公司股票在股票市场的价格。

在财务绩效方面,朱永明(2017)认为企业面临的外部风险越大,企业发展的不确定因素就越多,这样会使企业经营业绩和预期产生偏差,从而降低企业的财务绩效;尹开国(2014)通过对不同类型企业的研究得出结论,企业积极履行社会责任可以提高企业财务绩效。

综上所述,提出本文研究假设:企业履行社会责任对系统性风险有降低作用。

三、数据和方法

(一)数据来源

样本选取2014~2018年期间每年都会发布社会责任报告的554家上市企业作为样本,选取的样本数据属于平衡面板数据。企业的贝塔系数(β)、市值(a)、资产收益率(ROA)、现金流(Cash)财务杠杆(TD)均来源于国泰君安数据库,对各上市企业发布的社会责任报告评分来源于第三方评级机构-润灵环球公司。

(二)变量设定

1.被解释变量

根据资产定价模型,企业系统性风险的大小可以由贝塔系数(β)来衡量。

2.解释变量

选取企业履行社会责任水平(CSR)作为解释变量,采用第三方评级机构——润灵环球公司,对上市企业社会责任报告披露质量的评分来衡量。

3.控制变量

(1)企业市值(a):如果一个企业的市值呈现稳定上升状态,消费者和投资者对其认可度就会增加,企业的竞争优势就会更加突显,对企业风险的抵抗能力就会越强。

(2)资产收益率(ROA):资产收益率是衡量企业赚取利润能力的指标,一个企业赚取利润的能力越强,企业价值越大。

(3)现金流(Cash):现金流是衡量企业短期偿债能力的指标,袁新俊(2020)研究发现,一家企业如果拥有完善的现金流管理机制,他们就可以通过有效使用流动资金降低企业的财务风险。但其与系统性风险的关系尚待研究。

(4)财务杠杆(TD):财务杠杆与企业财务风险有密切关系,陈轩(2019)的研究表明,合理运用财务杠杆对财务风险有降低作用,财务杠杆与系统性风险的关系有待研究。

(三)模型设定

通过F值和Hausman检验决定采用面板固定效应模型分析企业社会责任与系统性风险的关系。建立模型如下:

Beta表示被解释变量系统性风险,β表示常数项,β表示被解释变量与解释变量的相关系数,β、β、β表示的是被解释变量和控制变量的相关系数,CSR表示解释变量企业社会责任水平,μ表示随机扰动项。

四、实证结果分析

(一)相关性检验

本文在进行面板回归分析之前,首先对六个变量进行了相关性分析,以此可以粗略地分析各个变量间的相关关系。

表1 总体样本的相关性检验

(二)面板数据回归分析

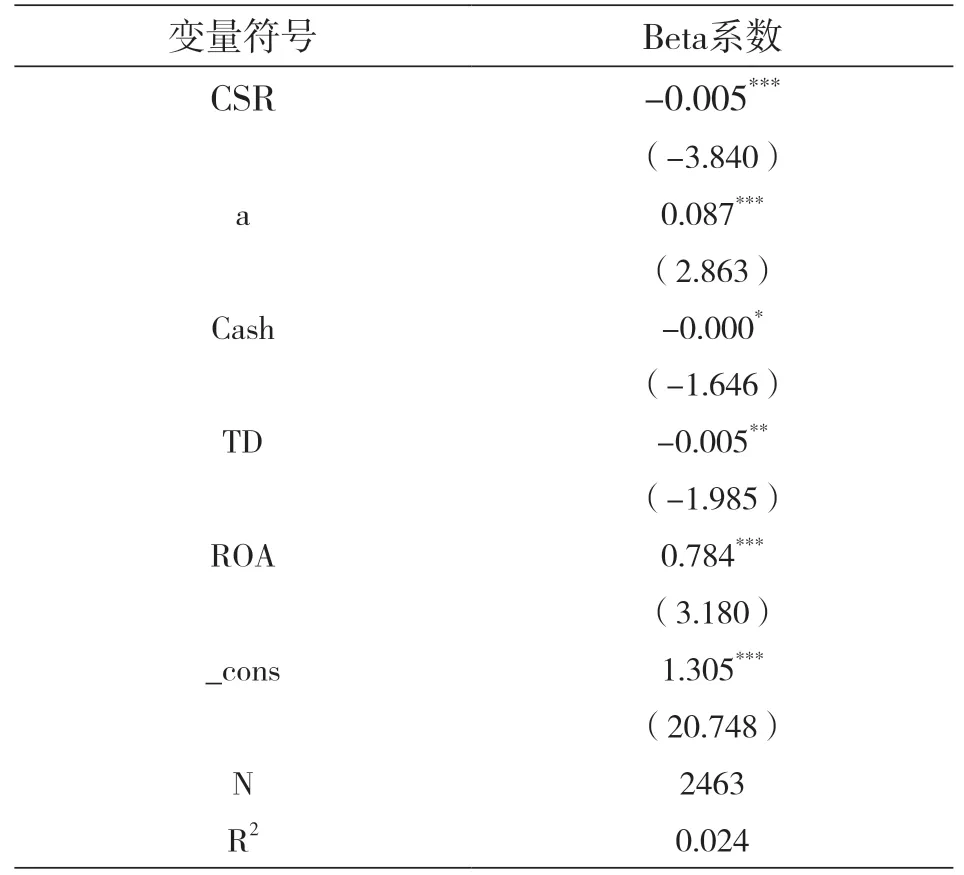

表2 总体样本的回归结果

面板固定效应回归结果表明,企业履行社会责任水平与系统性风险呈负相关关系,且在P值等于0.01的条件下高度显著,这与本文的假设一致,企业社会责任的确对系统性风险有影响作用,即企业履行社会责任的确可以降低系统性风险,对企业社会责任与企业风险领域的研究做了一定的补充。

此外,回归结果还表明,企业财务杠杆与系统性风险呈负相关关系,并且研究结果显著,大多数学者认为企业增大财务杠杆会使企业财务风险和财务困境成本增大,根据回归结果也可以从侧面推测企业增大财务杠杆会使系统性风险上升。回归结果也表明,现金流与企业系统性风险呈显著负相关关系,这说明企业拥有一定的流动性将会帮助企业降低系统性风险。而企业市值和资产收益率与企业系统性风险呈显著正相关关系,这与现有文献研究结果不符,原因可能是样本数据有所缺失,还需要做进一步地研究。

五、对策建议

根据研究结果,本文提出了三点建议:

(一)加强执法力度

针对我国现阶段企业存在的制造销售假冒假劣产品、欺骗消费者和投资者、贿赂政府工作人员等一系列负面行为,政府部门应做到日常监督与专项监督、主动监督与受理群众投诉举报有机结合,及时发现和纠正企业危害社会的违法行为。但是,在我国企业社会责任意识欠缺的情况下,行政机关应注意执法的灵活性,尽量杜绝懒政、“一刀切”行为。首先,实施全链条打击。属地监管部门应逐一排查,及时向社会披露依法查处的案件详情。其次,发挥社会监督作用。各地监管部门应充分发挥媒体监督作用,及时处理、认真调查商标权利人和消费者的投诉、举报案件。最后,加强部门监管协作。充分发挥网络市场监管部门的联席会议作用,各司其职、加强协作。

(二)制定与完善相关法律法规

政府应大力推进信用风险分类管理,提高分类的科学性,依法依规对失信企业实施约束惩戒。目前,国内应对严重失信企业的法律法规还未完善,造成严重失信企业难以受到应有的惩罚。针对我国现阶段企业履行社会责任的具体情况来看,对于那些不积极履行社会责任的企业,不仅应该按照现行法律予以惩罚,还应该颁布相应法规强制企业履行其应尽的社会责任。例如,有一些对生态环境造成破坏的企业,政府可以提高其排污费用,对其进行经济上的惩罚。唯有如此,才能督促企业自觉履行环境保护法定义务和社会责任,鼓励环境守信企业、惩戒环境失信企业,督促企业做好污染防治工作。

(三)建立奖励激励制度

要使企业积极履行社会责任,一方面,要颁布法律法规约束企业行为;另一方面,也要建立完善的奖励激励机制,使企业自发履行社会责任。由于履行社会责任需要一定的成本,并且企业责任意识的形成也需要一段时间,考虑到社会经济发展的持续性,政府应该对积极改善员工劳动条件与薪酬、加大环境保护投入、积极参与慈善事业等积极履行社会责任的企业建立放宽信贷、减少公司所得税、优先政府采购权、优先配置稀缺资源等经济补偿机制。

猜你喜欢

环球时报(2022-08-20)2022-08-20

医学食疗与健康(2022年2期)2022-04-23

中国新闻周刊(2021年9期)2021-03-29

当代工人(2019年7期)2019-04-30

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

财讯(2018年12期)2018-05-14

考试周刊(2017年8期)2017-02-17

中国民族民间医药·下半月(2014年2期)2014-09-26

新高考·高二数学(2014年7期)2014-09-18