白酒行业上市公司财务报表分析

——以H集团有限公司为例

2022-09-03 08:08党玮毓

上海商业 2022年8期

党玮毓

一、引言

本文根据H集团2018年至2020年的三大财务报告,根据企业现状,采用了水平分析法和垂直分析法对集团财务状况以及四大财务能力进行分析,指出其可能存在的问题,并据此提出相应的建议。

二、财务报表分析

1.资产负债表分析

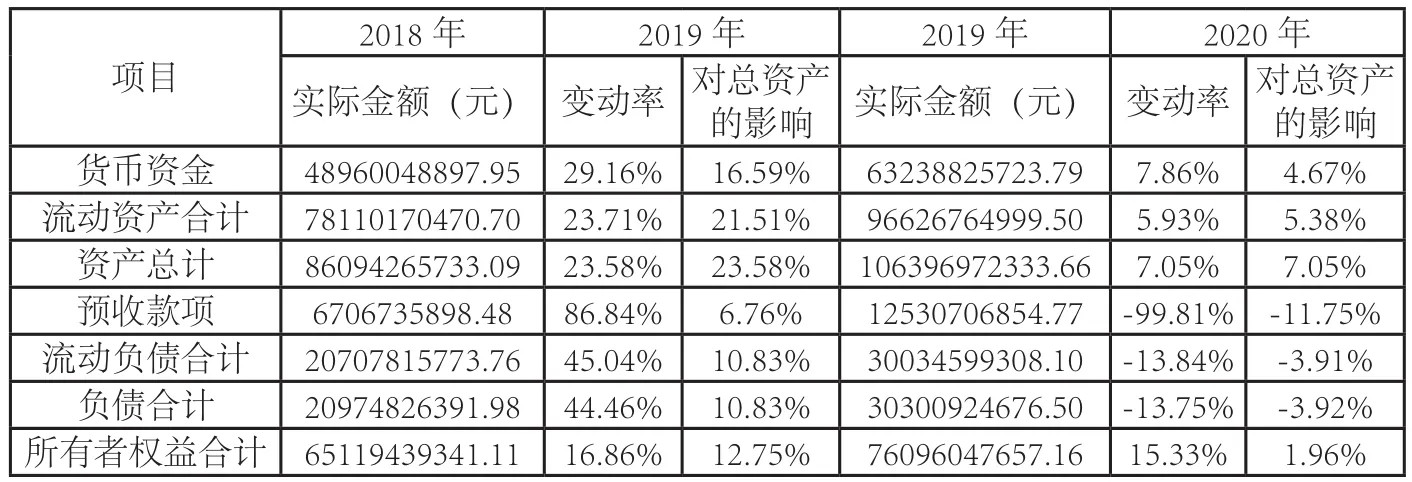

对资产负债表进行综合分析,能够较为全面的了解企业的整体性、全局性。根据H集团2018—2020年度的资产负债表,绘制了资产负债表水平分析表、资产部分结构分析表、负债部分结构分析表,选取了对总资产影响波动较大的异常项目进行分析。

如表1所示,自2018年起,企业的资产总额不断上升,截至2020年12月31日,企业资产总额高达113893139013.72元。2019年资产总额对总资产的影响程度较大,且其变动幅度近24%左右;其中负债总额以及所有者权益总额均呈现上升趋势,这表明,所有者投入到企业的资本得到了增值。其次,其中流动资产增幅也较大,主要表现为货币资金的增幅较大。结合2019年预收账款呈现的大幅度增长,可推测主要是因为企业收取了大量的预收账款从而促进货币资金的增长。

表1 资产负债表趋势分析表

2.利润表分析

利润表是反映企业在某个会计期间内经营成果的报表,解释了公司财务状况发生变动的原因。根据H集团所披露的2018年至2020年度利润表表,绘制了利润表水平分析表和利润表结构分析表,选取了核心项目进行分析。

如表2所示,可以看出企业自2018年起利润在平稳缓慢的呈上升趋势,这说明企业的发展呈较为良好的态势,其中可见企业因为在2018、2020年吸收投资金而致营业外收入波动明显但总体占比小(详见表3),且利润总额与营业利润变动趋势相同,说明企业主要依靠于主营业务收入实现利润额。

表2 利润表水平分析表

表3 利润表结构分析表

三、财务能力分析

1.偿债能力分析

偿债能力分为短期偿债能力和长期偿债能力,本文主要选取流动比率和资产负债率来分析H集团的偿债能力。

如表4所示,流动比率呈波动增长,说明企业在不断增强自己的短期偿债能力。结合资产构成情况可知,企业的内部的流动资产占比较高且多为货币资金,少部分为存货且在逐年下降,这拉高了企业内部资金使用效率。资产负债率变动不大且维持在较低水平,这表明企业财务风险维持在一个较低的程度,企业的发展趋势良好。

表4 偿债能力分析表

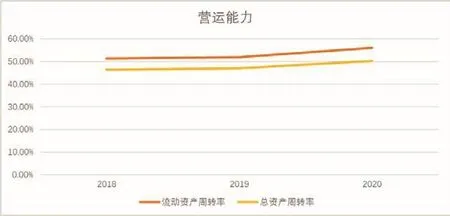

2.营运能力分析

本文通过流动资产周转率、总资产周转率对企业营运能力进行分析,图1所示:

图1 企业营运能力分析图

如图1所示,企业的总资产周转率在近三年呈现上升趋势且一直维持在较高水平,这说明企业的经营质量与经营效率在逐年增加,企业销售能力也在逐年增强。总资产周转率在一定程度上呈现这样的变动趋势主要是因为资产利用率的上升而有所上升的。

3.盈利能力分析

盈利能力顾名思义为企业资金实现增值的能力,本文选取销售净利率、总资产净利率以及净资产收益率这三个指标对企业盈利能力进行分析。

如表5所示,2018—2019年企业销售净利润都在稳步小幅度上升且维持在36%左右,这说明在企业净利润以及营业收入都增长的同时,净利润的增长幅度大于营业收入的增长幅度,故企业的销售能力发展良好,但相比于行业内其他竞争者如茅台,此指标稍显逊色,企业应注意不断寻找新的刺激点,刺激盈利水平。总资产净利率的增长幅度也十分缓慢且只维持在17.5%左右,这可能是因为行业受国家政策的限制,经营出现不同程度的下滑,整个行业进入调整期。最后是净资产收益率,呈现小幅度波动增长且维持在较低水平,这说明企业所拥有的自有资本的获利能力较低,由于行业的激励竞争以及发展的缓慢,企业需在盈利的条件下,保证股东权益,因此企业面临较大的发展压力。

表5 盈利能力分析表

四、结语及建议

1.结语

通过以上分析,可知H集团整体财务状况良好,且企业近几年发展稳健,企业的综合实力以及对行业的影响力都有进一步的增强。自2018年起,企业实现了连续较好的发展,2018年企业应收以及利润增长率在白酒行业仅次于茅台,位列第二,但企业仍存在一些值得改进的问题。尤其体现为对于费用的控制能力较弱,根据上文对企业利润表结构分析中发现,企业营业总成本占比大约在53%左右,比例过大会影响企业净利润的发展速度,资产的增长速度也会被放缓,因此企业应注重提高管理水平,优化成本结构提高资产使用效率。其次是企业资本结构不合理,根据对企业资产负债表机构分析可知企业负债构成中流动负债占比较大,其中以预售账款为主,其比例逐年下降可推测是企业面临市场压力在放宽销售政策。权益结构中用于分配股利、利润或偿付利息占比较大,这样虽然降低了企业财务风险,但同时也加大了企业的偿债压力,因此企业需及时调整自身资本结构以积极应对变化的市场环境。

2.建议

企业近几年在实际经营过程中,营业收入能力维持增长趋势,处于良好的发展状态,但不可忽视的是企业近三年的营业成本涨幅明显,特别是销售费用的支出增长幅度较大,虽然营业收入也在增长,但是幅度却小于其损益的增长,这样的发展态势值得企业重点关注。尽管面临激励的市场竞争,企业不得不加大市场投入,但应加强内部管理以及创新管理,让管理能跟上扩张的节奏。企业既需要兼顾市场扩张也要注意销售渠道的建设,以适应市场变动态势控制销售费用。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2021年0期)2021-01-12

河北金融年鉴(2021年0期)2021-01-12

自然资源情报(2017年2期)2017-11-26