金融科技发展对商业银行风险承担的影响研究

2022-09-03 08:08王志敏

上海商业 2022年8期

王志敏

一、引言

当前,以互联网科技为基石的金融科技已进入全面发展期,在此期间作为传统金融媒介的商业银行不可避免地受到来自新兴金融科技公司的竞争冲击。面对如此剧烈的业态变革,在政策引导、技术革新与市场竞争的共同推动下,传统商业银行纷纷启动金融科技基础设施建设,积极谋求转型,主动开展与新兴金融科技公司的业务合作,寻求优势互补,共谋互利双赢,力图在新时期搭上金融科技发展的快车。同时,自2015年起,在我国金融业中占据重要地位的部分商业银行已开始设立金融科技子公司进行技术的自主研发。

对于银行业而言,金融科技的快速兴起与发展对其在金融服务领域的经营模式及思维模式提出了较大挑战,将深刻改变传统商业银行发展的演变路径,颠覆传统的银行经营方式。随着业界金融科技应用的持续深化,商业银行的风险管理所面临的压力也逐步上升,加速推进金融科技与银行业务的结合是传统银行业转型突破的必经方向。基于此背景,探讨金融科技的发展对商业银行的风险承担水平的影响就显得尤为重要。

二、研究设计与样本特征

1.数据来源

基于金融科技概念的落地及普及进程,本文选定2012年至2019年为实证分析的研究区间。同时,考虑到商业银行营业数据的完整性和可取得性,选取我国35家上市银行、2家股份制商业银行、21家城市商业银行和26家农村商业银行共84家商业银行的微观面板数据为研究样本,数据来源于Wind数据库和各商业银行年报。

2.样本特征及变量描述

本文借鉴参考诸多学者的研究成果,以贷款减值准备计提率作为银行风险承担水平的代理变量,分维度构建金融科技指数作为解释变量。在宏微观两大层面上选取本研究的控制变量。

(1)被解释变量

本文将贷款减值准备计提率作为实证研究中银行风险承担水平的衡量指标,贷款减值准备计提率(LIPR)意为当期银行贷款减值准备计提占银行发放贷款总额的比率,是一项较为有效的整体信用风险预期指标。LIPR越高,意味着银行预估其贷款损失越大,表明银行所承担的风险水平越高。LIPR公式:LIPR=当期贷款减值准备计提金额/贷款额。

(2)解释变量

本研究中,金融科技的发展程度是构建模型的核心解释变量。本文参考不同金融功能维度构建词库的方法,结合金融科技发展特点,依据如下步骤构建金融科技指数FT。

①构建关键词初始词库。运用“文本挖掘法”构建各项功能的关键词词库。分为总体概念、支付结算、资源配置、风险管理、技术路径五个维度,将关键词建立初始词库。

②统计整理各维度关键词的年度词频,对关键词初始词库进行量化处理。本研究整理了2012年至2019年间各维度关键词在百度指数中的搜索频率,百度指数的词频可以较好地体现社会对金融科技的关注程度,反映出金融科技的整体发展水平。

③应用因子分析法构建金融科技指数。鉴于各关键词的年度词频存在较大差异,本文将各关键词的年度词频进行中心化处理,中心化方法如下:

中心化年词频数i=(年次频i-样本年词频平均数)/样本年词频平均数,i=1,2,3,…

(3)控制变量

本文分宏观和微观两大层面选择模型的控制变量。

①宏观层面:选取实际GDP增速GDP_GR以衡量我国宏观经济运行状况,货币和准货币供应量增速M2_GR以反映我国货币政策实施状况。

②微观层面:选取银行各年度资本充足率CAR及净息差NIM以反映银行自身特征。

(4)模型设计

本文为探究金融科技发展对商业银行风险承担水平的影响,模型如下:

LIPR=α0+β1FT+β2GDP_GR+β3M2_GR+β4CAR+β5NIM+ε。

三、实证分析

1.KMO和Bartlett检验

本文运用SPSS分析软件对五个维度词频进行因子分析,依据所显示的KMO统计值得出总体概念、资源配置维度词频所合成的指数不能用于衡量该维度,KMO统计值为0.5和0.596,支付结算、风险管理、技术路径的KMO统计值分别为0.680、0.713、0.612,反映指数可衡量。2012-2017年我国金融科技发展水平呈快速上升趋势,2017-2019年发展势头有所回落。

2.平稳性检验

为有效避免实证分析时伪回归的出现,对各变量序列的平稳性进行检验。表1即为单位根检验结果。各变量序列的P值均远小于0.01,即认为不存在单位根,各变量序列均为平稳序列。

表1 平稳性检验表

3.相关性检验

金融科技指数FT与各维度子指数的相关系数均达到了0.9以上,基于此本文在构建实证模型时将金融科技各指数FT1、FT2、FT3、FT分开处理,建立4个模型。

4.模型形式确定

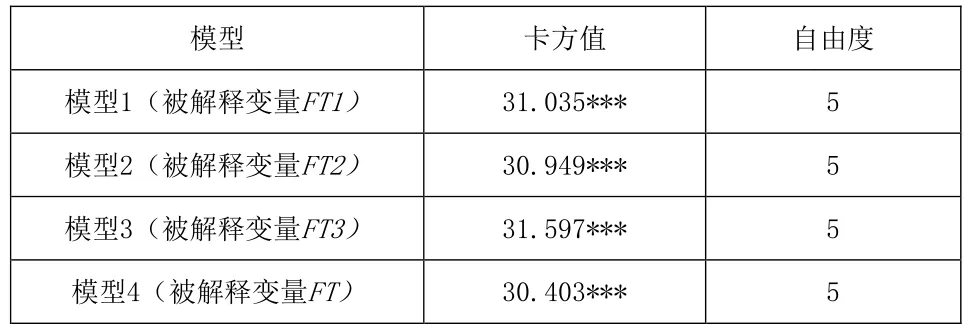

Hausman检验用于确定所构建的模型形式为随机效应模型(Random Effect Model)还是固定效应模型(Fixed Effect Model),其原假设设定为模型的解释变量与随机扰动项不相关,据此应建立随机效应模型。若检验结果表明应接受原假设,则建立随机效应模型,否则需建立固定效应模型。表2检验结果表明,各模型在0.01显著性水平下均拒绝原假设,基于此本文所构建模型均应设定为固定效应模型。

表2 Hausman检验结果表

5.模型形式确定

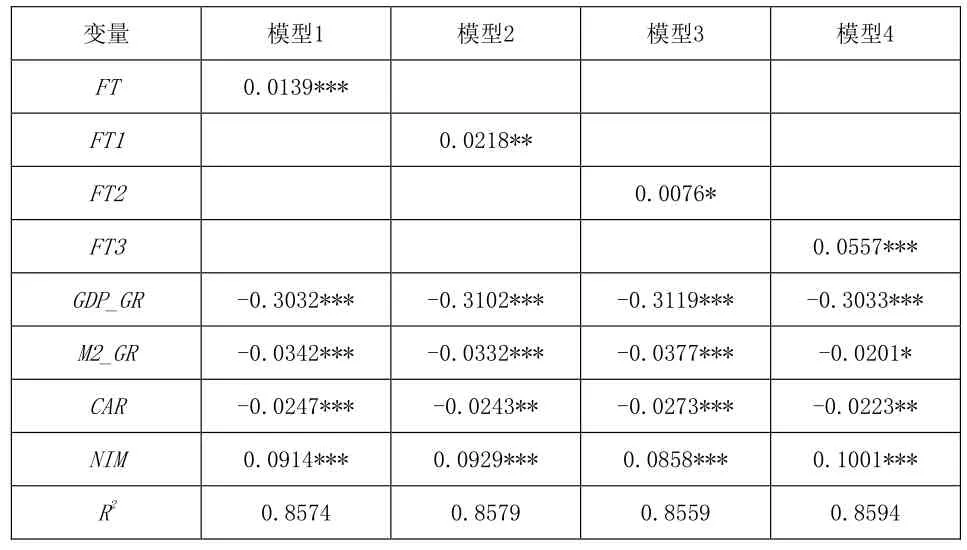

本文以按截面加权(Cross-section weights)的方式确定回归权数,并基于PCSE(Panel Corrected Standard Errors,面板校正标准误)法进行各模型的回归,回归所得结果见表3。

表3 金融科技指数及其子指数回归分析结果表

由表3可知,模型1、2、3、4对应金融科技指数FT、子指数支付结算指数FT1、子指数风险管理指数FT2与金融科技指数子指数技术路径指数FT3对商业银行风险承担水平的代理变量贷款减值准备计提LIPR的影响。各模型的可决系数R2均大于0.85,说明模型的拟合度较好。

分模型看,模型1FT的估计系数为0.0139,且在5%的显著性水平下显著,表明其LIPR具有正向影响,支持本文提出的研究假设;模型2FT1的估计系数为0.0218,且在5%的显著性水平下显著,表明其LIPR具有正向影响,支持本文提出的研究假设;模型3FT2的估计系数为且在10%的显著性水平下显著,表明其对具有正向影响,支持本文提出的研究假设;模型4FT3的估计系数为0.0557,且在1%的显著性水平下显著,表明其LIPR具有正向影响。

四、结语

基于上文的实证分析结果可知,金融科技的发展水平与商业银行风险承担水平呈正相关关系,即随着金融科技的深入发展,商业银行所承担的风险水平随之上升。建议商业银行应加快金融科技应用,积极开展与金融科技企业的合作;商业银行应推进风险评估体系的完善,以长远角度进行风险控制;监管机构应及时跟进,强化对金融科技行业的监管。

猜你喜欢

当代陕西(2022年4期)2022-04-19

内江科技(2021年8期)2021-09-13

当代陕西(2020年22期)2021-01-18

大众投资指南(2020年10期)2020-07-24

中华诗词(2019年7期)2019-11-25

消费导刊(2017年20期)2018-01-03

中国修辞(2017年0期)2017-01-31

读者·校园版(2015年7期)2015-05-14

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28