绿色金融对碳排放的影响研究

——基于可调节的中介效应

2022-09-01 09:06余一枫刘慧宏

科技与经济 2022年4期

余一枫 刘慧宏

(宁波大学商学院,浙江 宁波 315211)

0 引 言

随着经济的快速发展,中国现已成为世界上最具有发展潜力的经济大国之一,但目前中国经济增长逐渐放缓,环境问题日益突出。截至2021年,中国仍然是世界上最大的能源消费国,同时也是全球煤炭储量、产量大国,根据《2021年世界石油统计年鉴》所述,中国煤炭储量为1 431.97亿吨,占全球的13.3%,中国的煤炭产量达到8 091吨,居于世界第一,中国的煤炭消费量达8 227万吨,我国面临着资源与环境的巨大压力,如何调整能源结构和实现碳减排将成为发展道路上的关键性问题。

中国发展进入新时代,发展绿色金融是我国的重要战略之一。2007年后绿色信贷逐渐成为推动绿色金融发展的重要力量,同时创新驱动发展战略也成为我国适应新时代下的必然选择。根据国家统计局《2020年全国科技经费投入统计公报》显示:2020年我国研发经费投入达到24 393亿元。因此,在绿色金融与创新驱动发展上升至国家战略高度的今天,绿色金融能否为改善环境做出贡献?这将成为发展道路上必须探讨的问题。

1 文献综述与理论假设

1.1 绿色金融与碳排放

关于绿色金融与碳排放的研究,现在学术界对于两者关系的研究较少,且观点尚未定论,主要观点大致分为两类。第一种观点是绿色金融发展能够抑制碳排放。多位学者从内外部环境揭示绿色金融能够抑制碳排放,如于智涵等(2021)指出绿色金融可以通过缓解企业融资约束来达到减碳目标[1]。第二种观点是绿色金融发展会增加碳排放。金英君等(2021)指出不同的金融效率对碳排放的影响前期会增加碳排放[2]。谭敏(2020)揭示了绿色金融发展前期提高经济规模从而增加碳排放的产生[3]。前人研究结果发现,绿色金融对二氧化碳排放的影响机制主要从规模效应、结构效应以及技术效应产生影响,即规模调整、技术创新以及结构改善。首先,绿色金融通过发展高质量的经济增长从而抑制碳排放。根据环境库兹涅茨曲线,当经济规模达到一定高度时,经济发展会带来环境压力以及资源利用,从而促进社会高效利用生态资源、保护生态环境。在催动经济发展的同时减少碳排放,同时环境的改善又反过来促进了经济发展的稳定,减少了环境保护费用,形成良性循环。其次,绿色金融通过杠杆效应拉动更多绿色资金投入到绿色产业,培育新的绿色产业,改善产业、能源结构,扩大经济规模的同时减少碳排放。再次,绿色金融可以通过绿色技术创新提高能源利用率,升级产业能源设备,降低碳排放。因此,提出假说H1。

H1:绿色金融的发展可以抑制碳排放

1.2 能源结构与碳排放

关于能源结构与碳排放的研究,绝大部分文献从实证的角度分析两者关系,且主要观点分为两种。第一种观点是改善能源结构能够有效抑制碳排放。有学者认为能源产业碳排放效果受多种因素影响,如朱欢等(2020)通过探索全球67个经济体发现能源结构升级对经济发展产生影响[4]。有多位学者发现能源结构影响碳排放受到产业影响较大,如张伟等(2016)发现能源使用影响碳排放受到第二产业影响较大。第二种观点是能源结构对抑制碳排放作用不显著[5]。结构效应会显著影响碳排放,同时产业结构演进对能源结构具有直接和间接作用。优化的产业结构带动能源结构的优化,并且通过碳排放强度计算公式也可以得出,能源结构能显著影响碳排放水平。能源结构作为产业高级化的核心,调整能源结构,将高碳能源转变为低碳能源,增加绿色能源占比,加速能源清洁度进程有助于减少碳排放量。作为结构的改善可以在不改变经济发展的情况下降低碳排放水平,亦即改善能源结构会对我国抑制碳排放产生正向的影响。因此,提出假说H2。

H2:能源结构的改善会抑制碳排放

1.3 能源结构在绿色金融和碳排放之间的中介作用

关于绿色金融、能源结构与碳排放之间的研究,已有大量文献证明了绿色金融与能源结构会对碳排放的抑制存在有效性,但缺乏对传导路径的探索和深入研究。有少数学者探究了绿色金融与能源结构、碳排放之间的关系,如杨林京等(2021)认为能源结构在绿色金融与碳排放中起到部分中介作用,产业结构起到调节作用[6]。张云帆等(2021)也提出绿色金融发展显著影响了工业能源消耗以及资源利用率[7]。绿色金融可以通过结构效应影响碳排放,同时结构效应也直接影响能源结构调整,能源结构也会显著影响碳排放。企业发展的关键在于融资,绿色金融的发展能为绿色行业降低融资约束的门槛。通过绿色信贷、绿色投资等方式解决企业资金问题,而非绿色行业面临着财务风险,逐渐被淘汰,从而改善能源结构,减少碳排放。绿色金融的发展能够加深整个社会对于绿色环保的认识,企业往往根据市场的绿色偏好而转变发展路径,促进能源结构改善,从而降低碳排放。因此,提出假说H3。

H3:能源结构在绿色金融与碳排放关系之间发生显著的中介作用

1.4 研发资本在绿色金融、能源结构、碳排放之间的调节作用

由于存在技术效应,研发资本投入可以改善研发效率,从而促进技术发展。一方面,绿色金融与碳排放之间在研发资本的调节下,研发资本投入的提高会影响企业创新能力的提升,而绿色金融通过研判产业的绿色创新潜力会加大对绿色产业的资金投入,推动产业结构化调整改善,从而减少碳排放。因此,提出假说H4a。

H4a:研发资本投入能够促进绿色金融对碳排放的抑制作用

绿色金融往往更偏好技术潜力型、绿色发展型、技术创新型企业。一方面,在研发资本的调节下,有着雄厚研发资本积累的企业往往更能够受绿色金融机构的喜好,绿色资金往往流入其企业,从而解决企业的融资困境;另一方面,拥有资金的企业可以升级能源设备,引进能源人才,提升能源的使用效率,生产更多高技术、绿色化产品,获得更多市场竞争力。因此,提出假说H4b。

H4b:研发资本投入能够促进绿色金融对能源结构的改善

能源结构会通过结构效应对碳排放产生显著的影响。根据内生增长理论,研发资本投入以及人力资本的发展是实现技术进步的重要路径。通过增加研发资本投入,引进能源人才,同时能够使得能源技术得到更多的资金和物质支持,进而提升资源利用效率,使得能源结构调整对增加碳排放作用得以改善。因此,提出假说H4c。

H4c:研发资本投入能够促进调整能源结构对碳排放的改善

2 研究设计

2.1 研究样本与数据搜集

本文数据来源于2003—2019年期间中国除西藏和港澳台地区外的30个省区市,共计510个样本数据,其中碳排放数据来源于《中国能源统计年鉴》,绿色金融数据来源于《中国统计年鉴》和各省区市历年统计年鉴,能源结构指标数据来源于EPS数据平台和《中国能源统计年鉴》,研发资本存量数据来源于《中国科技统计年鉴》,控制变量数据均来自《中国统计年鉴》和wind数据库。

碳排放(coal):本文被解释变量为碳排放量。参考前人通过采用IPCC碳排放测算方法计算CO2排放量,通过对各省区市8种化石燃料的能源消费量进行计算得出。

绿色金融(slv):本文核心解释变量为绿色金融指标,衡量各省区市的绿色金融化程度。通过采用熵值法赋予权重来计算,以六大高耗能工业产业利息支出/工业利息总支出代表绿色信贷,以环境污染治理投资/GDP代表绿色投资,以财政环境保护支出/财政一般预算支出代表政府支持来计算绿色金融指标。

能源结构指标(engi):本文中介变量为能源结构指标,表示煤炭消费与能源消费总量的比值。

研发资本存量(K):本文调节变量为研发资本存量指标,衡量各省区市研发资本投入,通过永续盘存法(PIM)计算得出。

选取以下4个变量作为控制变量。

城镇化程度(ur):采用各省区市的城镇化率作为衡量指标。城镇化程度会对社会基础设施产生需求,同时也会刺激第二和第三产业的发展,进而影响环境污染。

贸易开放程度(FDI):采用各省区市的外商直接投资作为衡量指标。在贸易开放时,发达国家往往会将高污染行业转移到发展中国家,加重环境污染。

经济发展水平程度(gdp):采用各省区市的实际GDP作为衡量指标。随着经济规模扩大,往往会加重环境污染,但经济发展到一定水平也会有助于环境改善。

产业发展程度(lri):采用产业合理化作为衡量指标。通过泰尔指数法计算产业合理化指数,各产业的结构组成会影响环境污染。

2.2 模型构建

本文根据温忠麟提出的“有调节的中介效应”分析架构,同时采用固定效应控制时间以及行业,并对各变量采用对数化防止异方差,从而建立以下回归模型:

Ln_coali,t=β0+β1Ln_slvi,t+vZi,t+ui,t+εi,t

(1)

Ln_coali,t=β0+β1Ln_engji,t+vZi,t+ui,t+εi,t

(2)

Ln_engji,t=β0+β1Ln_slvi,t+vZi,t+ui,t+εi,t

(3)

Ln_coali,t=β0+β1Ln_slvi,t+β2Ln_engji,t+vZi,t+ui,t+εi,t

(4)

模型(1)和(2)是关于绿色金融与能源结构这两个解释变量对碳排放影响的主效应回归分析。在此基础上,模型(3)和(4)是关于能源结构在绿色金融与碳排放之间起到中介效应的检验。

Ln_engji,t=β0+β1Ln_slvi,t+β2Ln_Ki,t+β3Ln_Ki,t×Ln_slvi,t+vZi,t+ui,t+εi,t

(5)

Ln_coali,t=β0+β1Ln_engji,t+β2Ln_Ki,t+β3Ln_Ki,t×Ln_engji,t+vZi,t+ui,t+εi,t

(6)

Ln_coali,t=β0+β1Ln_slvi,t+β2Ln_Ki,t+β3Ln_Ki,t×Ln_slvi,t+vZi,t+ui,t+εi,t

(7)

本文通过加入研发资本存量、绿色金融与能源结构关于研发资本存量的交乘项,通过模型(5)至(7)进行回归,检验研发资本存量对于绿色金融与能源结构和能源结构与碳排放、绿色金融与碳排放之间的调节效应,当交乘项显著时,调节作用成立。

2.3 实证结果分析

2.3.1 描述性统计

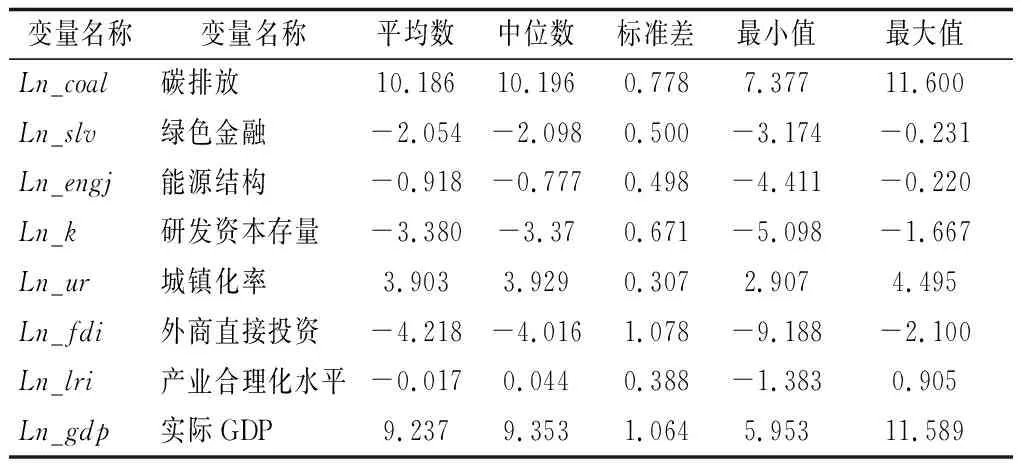

各变量的描述性统计如表1所示。从表1中可以看出,各省区市碳排放水平差异较大、绿色金融发展水平差距较大、能源结构差异较大、研发资本投入差异较大。这主要因为各省区市经济发展程度不同以及政策支持程度不同导致的。

表1 描述性统计量

2.3.2 主效应回归

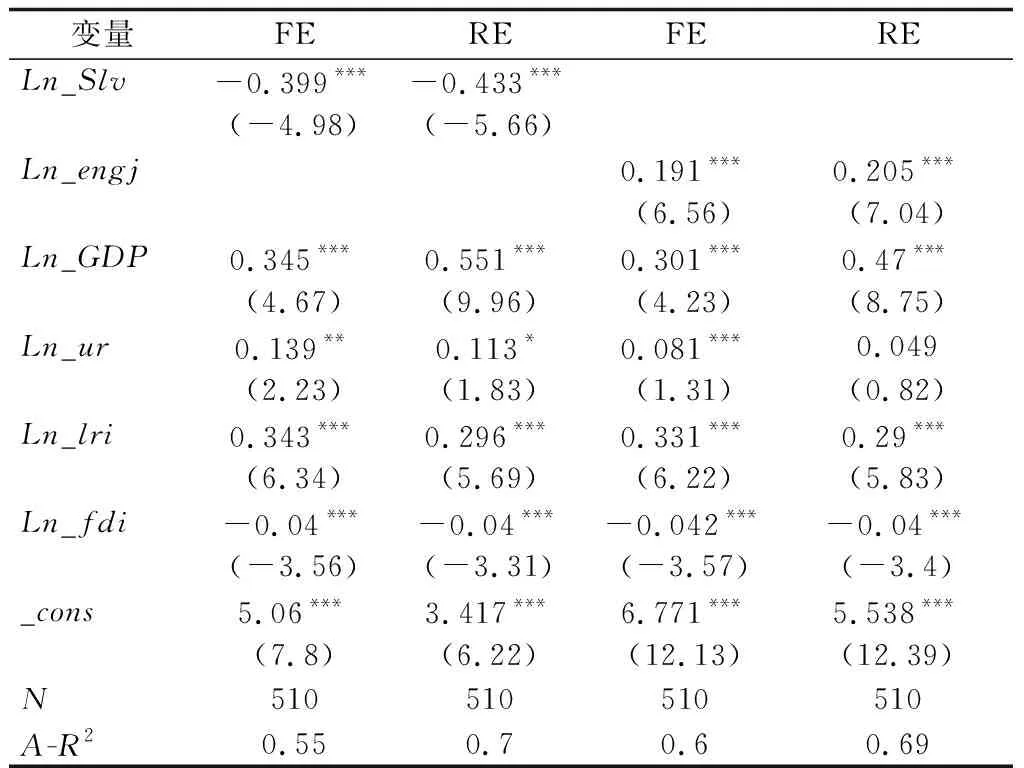

在主回归之前,为防止出现多重共线性问题,先对各变量进行方差膨胀因子(VIF)检验。结果发现各变量的VIF均小于10,且最大值为5.62,说明不存在多重共线性,同时为了确保验证的准确性,将同时进行回归固定效应(FE)与随机效应(RE)分析研究。

表2为绿色金融与能源结构关于碳排放的回归结果。回归结果的1列至4列可以分别检验绿色金融与能源结构对碳排放之间的影响。从中可以发现绿色金融、能源结构对碳排放均在1%下显著,其中绿色金融对碳排放呈现显著抑制作用,改善能源结构对碳排放呈现显著抑制作用。说明了在当前阶段,为了降低碳排放,可以通过大力发展绿色金融,提高绿色金融对整个社会的辐射力度,加强绿色金融在资源配置与政策导向、资金导向的地位。也可以通过调整能源结构,改善传统能源产业的粗放型发展方式,提高能源资源使用率,减少污染排放。综上所述,假说H1、H2成立。

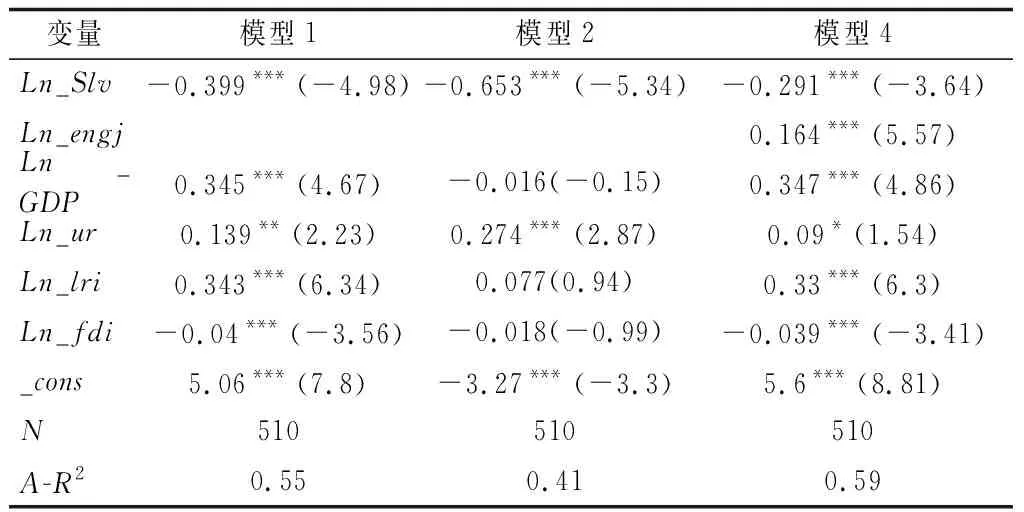

表2 绿色金融与能源结构对碳排放的主效应回归

2.3.3 中介效应回归

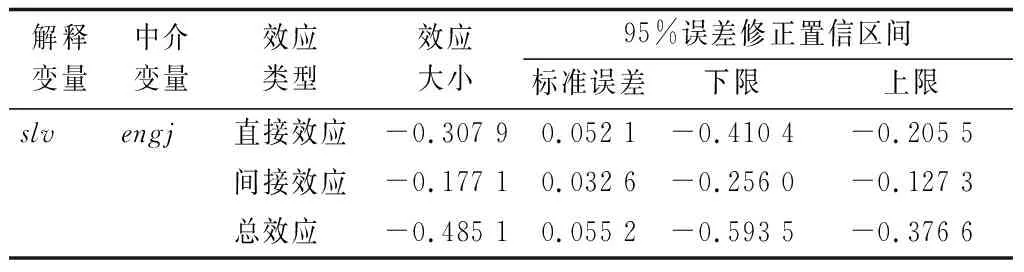

本文根据中介效应检验方法,并参考前人的研究,发现逐步回归法的中介检验存在缺陷。因此,本文利用Bootstrap分析方法,通过Process宏程序设定重复5 000次取样,构建误差修正置信区间来判定中介效应的存在性。

表3为能源结构中介效应的Bootstrap分析结果。如表3所示,在95%置信度区间中,绿色金融通过倒逼能源结构调整的方式来影响碳排放的间接效应为0.177 1(Slv=[-0.256 0,-0.127 3]),置信区间不含0,说明中介效应存在;绿色金融影响碳排放的直接效应为-0.307 9(Slv=[-0.410 4,-0.205 5]),置信区间同样不含0,说明控制能源结构变量后,绿色金融对碳排放仍然有显著影响,能源结构在绿色金融与碳排放中起到了部分中介作用,因此可以进行回归分析。

表3 能源结构中介效应的Bootstrap分析结果

表4为能源结构关于绿色金融与碳排放的中介效应回归结果。从模型1的结果可以发现,绿色金融与碳排放在1%水平下呈现显著抑制作用,说明了绿色金融发展能够有效降低碳排放。从模型2的回归结果可以发现,绿色金融对能源结构在1%水平下也呈现了显著的抑制作用,说明绿色金融发展能够有效抑制以煤炭排放为主的能源结构的发展。从模型4的回归结果可以发现,当引入能源结构指标时,绿色金融与能源结构关于碳排放均在1%下显著。因此同样能够证明能源结构在绿色金融与碳排放之间存在部分中介效应,绿色金融能够通过结构效应来影响碳排放,绿色金融也可以通过控制绿色信贷等资金的流向,调整能源结构,达到碳减排目的。综上所述,H3成立。

表4 能源结构的中介效应回归

2.3.4 调节效应回归

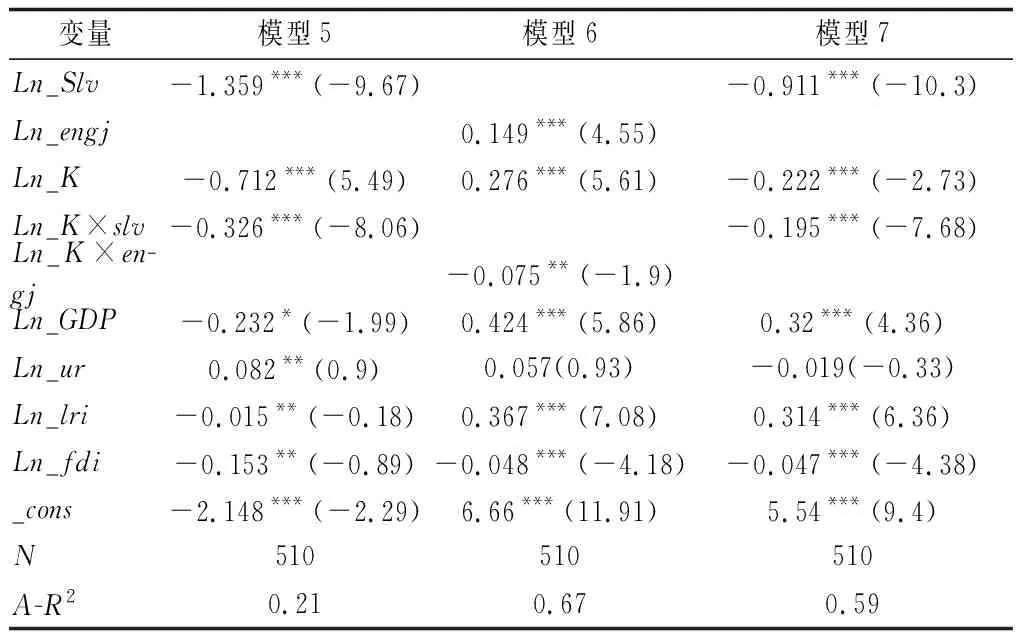

表5为研发资本投入对绿色金融、能源结构和碳排放之间的调节效应进行分析的检验结果。

表5 研发资本投入的调节效应

通过引入研发资本投入后,模型5~7中绿色金融变量、能源结构指标、研发资本投入指标均在1%下显著;同时绿色金融与研发资本投入的交乘项、能源结构与研发资本投入的交乘项也均在1%下显著,表明了研发资本投入能够对绿色金融与能源结构、碳排放起到负向调节作用。说明研发资本投入会对绿色金融改善能源结构起到促进作用,对绿色金融抑制碳排放起到促进作用,对能源结构促进碳排放起到负向调节的作用。这验证了研发资本投入会对企业技术创新产生影响,从而影响能源结构以及碳排放。研发资本投入可以改善研发效率,从而促进技术发展,进而引导绿色资金流向绿色能源企业,帮助能源结构升级,改善能源结构。综上所述,可以验证H4a,H4b,H4c成立。

3 结论及政策启示

本文基于可调节的中介效应模型探究绿色金融与碳排放之间的影响,揭示了能源结构在绿色金融与碳排放之间存在中介效应,研发资本投入能够调节绿色金融、能源结构与碳排放之间的影响。具体表现在:绿色金融发展能够改善能源结构,抑制碳排放;研发资本投入对绿色金融抑制碳排放、绿色金融改善能源结构起到促进作用,对能源结构促进碳排放起到抑制作用。

根据上述结论,提出以下政策启示。

第一,大力推动绿色金融发展,加强绿色金融方向引导,提高绿色金融化水平。政府应该加强绿色金融的方向引导,对于绿色化产业以及行业应当给予政策支持;企业应当树立绿色环保理念,主动加强环保信息披露,从而让绿色金融成为经济转型升级的推动力。

第二,促进能源结构转型升级,优化产业结构,推动绿色化经济发展。政府应该扶持新能源产业的发展,给予绿色化产业优惠贷款支持,推动产业结构升级;企业应该提高能源节约意识,合理利用能源,重视能源污染问题,加快能源转型,减少使用传统能源,在追求经济发展的同时减少碳排放,促进经济高质量发展。

第三,促进技术研发与结构调整、绿色金融发展相挂钩,推动我国经济高质量发展。政府应当加强对绿色技术的研发资本投入,缓解绿色技术的融资约束;企业应该树立创新发展意识,加大研发资本投入,走创新驱动发展的道路。

猜你喜欢

节能与环保(2022年7期)2022-11-09

核科学与工程(2021年4期)2022-01-12

英语文摘(2021年8期)2021-11-02

今日农业(2020年19期)2020-12-14

现代装饰(2020年11期)2020-11-27

小学科学(2020年5期)2020-05-25

————不可再生能源

家教世界(2019年4期)2019-02-26

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

中学物理·高中(2016年12期)2017-04-22