财政补贴对企业研发投入的影响研究

——基于融资约束的中介效应

2022-09-01 09:06:36籍龙阳燕小青

科技与经济 2022年4期

籍龙阳 燕小青,2

(1 宁波大学商学院,浙江 宁波 315211;2 宁波大学非公有制经济研究院,浙江 宁波 315211)

随着创新驱动发展战略的实施,为提高自身市场竞争力和长久性发展,我国企业越来越重视创新。创新对企业的现金流要求较高,尤其是面临融资约束的民营中小企业在创新研发方面受到限制。政府财政补贴能够缓解企业融资约束问题在于它的替代作用,并且财政补贴不存在融资成本和还贷压力,其用途由企业自身决定,因此,研究政府补贴对企业研发投入的影响具有现实意义。

1 文献综述与研究假设

1.1 文献综述

关于财政补贴对企业研发支出影响的实证研究已经较为丰富,目前国内外研究观点主要分为三类:第一类是财政补贴能够促进企业研发支出,如解维敏等以2003—2005年间的上市公司为样本实证检验了政府R&D资助与企业R&D支出之间的关系,结果发现政府R&D资助与上市公司进行R&D支出的可能性显著正相关[1]。第二类观点认为财政补贴不仅不能促进企业的研发投入,反而会抑制其进行研发投入,如逯东等发现创业板的高新技术企业并没有有效地将政府给予的资源投入到技术研发上,相反,政治关联虽然给企业带来了更多的政府补助,但却反而削弱了企业的研发创新能力[2]。第三类观点认为财政补贴对企业研发投入存在阈值效应,即在一定范围内能够促进企业进行研发投入,超过范围则有不利影响,如刘虹等发现政府R&D补贴会对企业产生激励效应和挤出效应,两种效应的分布呈“倒U型”,并且政府间接补贴的效应比直接补贴更显著[3]。

企业的研发投入量和自身现金流充足与否相关,面临融资约束的企业很难将仅有的资金投入研发过程,用于日常经营显得更为重要,政府补贴和企业进行R&D支出正相关很可能是通过缓解企业的融资约束实现的。郑妍妍等学者研究了融资约束对企业研发投资支出的影响,发现企业融资能力与企业的研发投资支出呈现同向变动[4]。温明月从微观层面分析了政府研发补贴政策的规模与连续性对上市公司研发投入的影响,研究发现如果要使补贴政策发挥作用,政府研发补贴需要具备连续性[5]。邱风等的研究发现政府补贴在一定条件下可以降低技术型创新企业的融资约束,政府直接补贴对企业技术创新有着促进作用,而间接补贴的效果不显著[6]。

影响企业研发投入的因素是研究创新发展的重点,如何精准识别企业在创新发展中面临的阻碍?政府应当采取何种政策来鼓励引导企业创新?本文在前人研究的基础上利用创业板企业数据着重检验分析政府财政补贴对企业研发投入的影响及其发挥作用的机制,并根据文献梳理中的问题进行了个体所有权异质性和区域异质性进行进一步检验。最后,根据实证结果提出一些政策建议。

1.2 研究假说

财政补贴能够激励企业进行研发投入,这主要在于两个方面:第一,财政补贴能够增加企业的现金流,无论是直接补贴还是间接补贴都能在不同程度上缓解企业资金压力;第二,政府补贴并不是盲目的而是有选择性的,得到政府补贴的企业更是得到了政府对其发展的认可,这会进一步增加企业创新的动力,企业自身也会相应地加大研发投入力度。基于此,提出假说1:

H1:财政补贴能够促进企业进行研发投入。

中小企业面临的融资约束是指由于企业性质、规模、风险等因素受到金融市场排斥,无法以正常成本获取金融服务的现象。财政补贴对企业面临的融资约束起到替代性作用,依靠融资进行研发投入的风险极高,这也限制了企业的研发创新行为,财政补贴不仅缓解了企业的融资约束,降低了自身的风险承担,更能够鼓励企业进行研发。财政补贴政策有助于解决企业和市场之间的信息不对称问题,获得财政补贴的企业更能够得到市场认可,进一步拓宽企业创新的资金来源。融资约束得到缓解后,企业才有更大的创新动机和创新能力,进而加大研发投入。由此,提出假说2:

H2:财政补贴可以缓解企业融资约束进而加大企业研发投入。

缺乏国家信用背书的中小企业与国有企业相比在金融资源的竞争中处于劣势,因此,财政补贴对缓解民营中小企业融资约束的作用可能更大。财政补贴通过缓解企业融资约束来加大企业研发投入的作用可能在不同所有权性质的企业中有所不同。区位因素也造就了企业所需资源的不同,东部地区虽然金融条件更丰富,但同样竞争也更大,而西部地区企业数量较少,不丰富的金融资源同样可以丰裕企业的资金需求,而其他条件可能对创新研发造成制约。因此提出假设3:

H3:财政补贴对企业研发投入的影响存在所有权异质性和区域异质性。

2 研究设计

2.1 样本选取与数据来源

本文采用的主要数据均来自万得数据库(wind),采用创业板上市企业数据,为避免异常值数据的出现,剔除st企业和*st企业数据,剔除数据缺失的企业,考虑到金融行业可能受融资约束影响很小将其从样本剔除,并对部分变量进行了1%缩尾处理。共得到264个有效样本,1 848个观察值。

2.2 变量指标的选取

2.2.1 被解释变量、解释变量和中介变量的选取

本文以企业研发投入R&D的对数值为被解释变量;以企业所获得的政府补贴(GOV)的对数值为解释变量;并借鉴温忠林的做法将政府对企业的直接资金补贴和R&D减免税之和作为财政补贴的代理变量。采用SA指数来刻画企业面临的融资约束。

2.2.2 控制变量的选取

企业盈利能力。采用净资产收益率(ROE)衡量企业盈利能力,企业的盈利能力一般与企业面临的融资约束呈反向变动关系,这是因为企业盈利能力强,现金流越稳定,违约风险更小,获得贷款的机会越多。企业盈利能力强,同样会加快创新增加自主研发投入来进一步提升自身竞争力。

企业年龄(AGE)。采用企业成立至今的存续年限表示,企业存续年限越久其积累的信用越多,社会关系网络越复杂,缓解融资约束的能力越强。

企业规模(SIZE)。企业规模用企业总资产的对数值表示,企业规模代表了企业的经济实力,一般来说,经济实力越强的企业越有能力进行研发投入,但企业规模越大可能会形成垄断进而使得创新精神下降,因此,企业规模对创新精神的影响方向并不确定。

资产负债率(LEV)。企业资产负债率能够描述企业经营的压力,一般来说,资产负债率高的企业会减少研发投入,将资金用于日常经营和偿还债务,因此,资产负债率能够对企业创新精神产生影响,将其纳入控制变量范围。

2.3 变量描述性统计

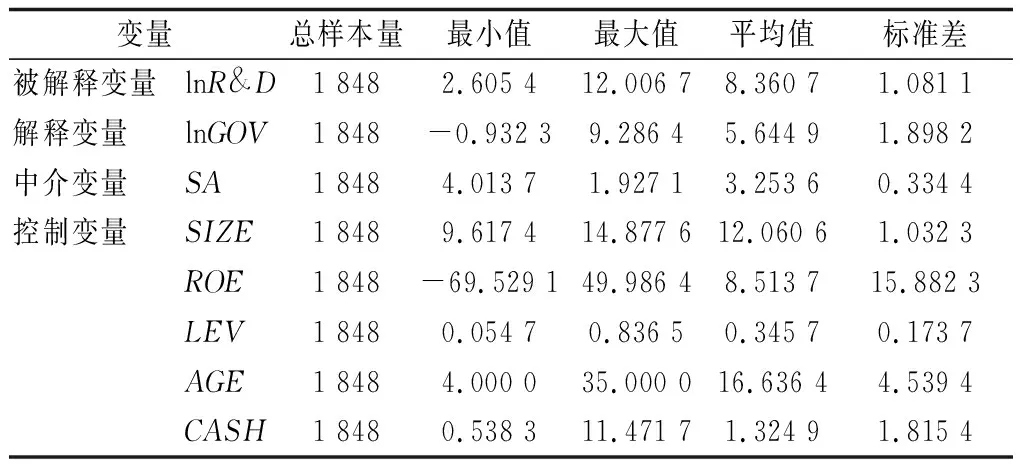

表1显示了各变量的描述性统计,lnR&D表示企业研发投入的对数值,研发投入平均值为8.360 7,总体较高,但标准差为1.081 1,表示企业研发投入差距明显。lnGDP表示的是政府财政补贴经化成以万元为单位后进行1%缩尾处理并取对数值,其中最小值为-0.932 3,这代表企业当年获得的补贴不足1万元;最大值为9.286 4,标准差为1.898 2,表明企业获得的财政补贴差距比较明显,这可能与企业自身规模以及研发项目是否符合国家政策扶持的方向有关。融资约束指标SA计算得出的数据均为负值,说明企业普遍面临融资约束,这可能会制约企业进行研发投入,数据的绝对值越大说明面临的融资约束越大,为方便起见取其绝对值,最小值为1.927 1,最大值为4.013 7。此外,企业规模SIZE、平均净资产收益率ROE、企业年龄AGE、企业现金比率等标准差都较大,说明样本个体之间具有明显个体效应。

表1 描述性统计

2.4 变量相关性分析

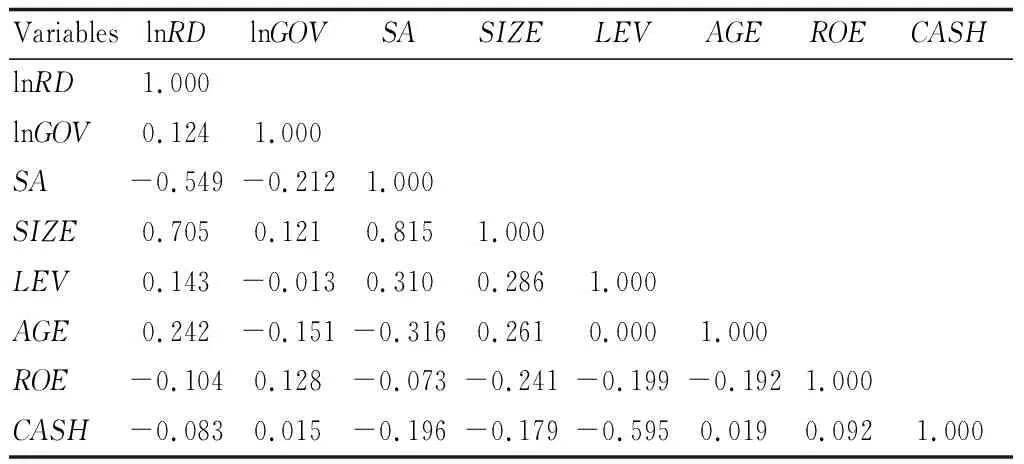

表2结果显示企业规模SIZE和其他变量产生了共线性问题,其他变量相关性都不高,于是再进行回归时选择将企业规模SIZE剔除。并且将SIZE剔除之后进行回归并预测各变量的方差膨胀因子VIF,结果显示各变量方差膨胀因子VIF均小于2,说明此时变量之间已不存在多重共线性问题。

表2 相关性分析

3 模型设定与回归分析

3.1 模型设定

为了更好地分析研究样本的个体效应和时间效应,采用双向固定效应模型进行检验,并用逐步因果法检验中介效应。首先,对财政补贴和企业创新绩效之间的直接效应进行检验,建立模型(1):

lnR&Di,t=β0+β1lnGOVi,t+β2Controlsi,t+ui+δt+εi,t

(1)

模型(1)中,lnR&Di,t表示企业i在t年所获得的专利数量,β0为常数项,lnGOVi,t为企业i在t年所获得的财政补贴的对数值,Controlsi,t为各控制变量,ui为企业个体效应,δt为年度时间效应,εi,t为误差项,β1、β2分别为解释变量和控制变量的待估参数。

再次,为检验融资约束在两者之间的中介效应,建立模型(2)和模型(3):

SAi,t=α0+α1lnGOVi,t+α2Controlsi,t+ui+δt+εi,t

(2)

(3)

最后,为分析公司所有权和企业地区分布的效应异质性,分别将样本分为国有企业和非国有企业,由于选取的上市企业绝大多数分布在东中部地区,按东中部分为两类,并根据以上模型再次进行检验。

3.2 回归结果分析

3.2.1 直接效应及中介效应分析

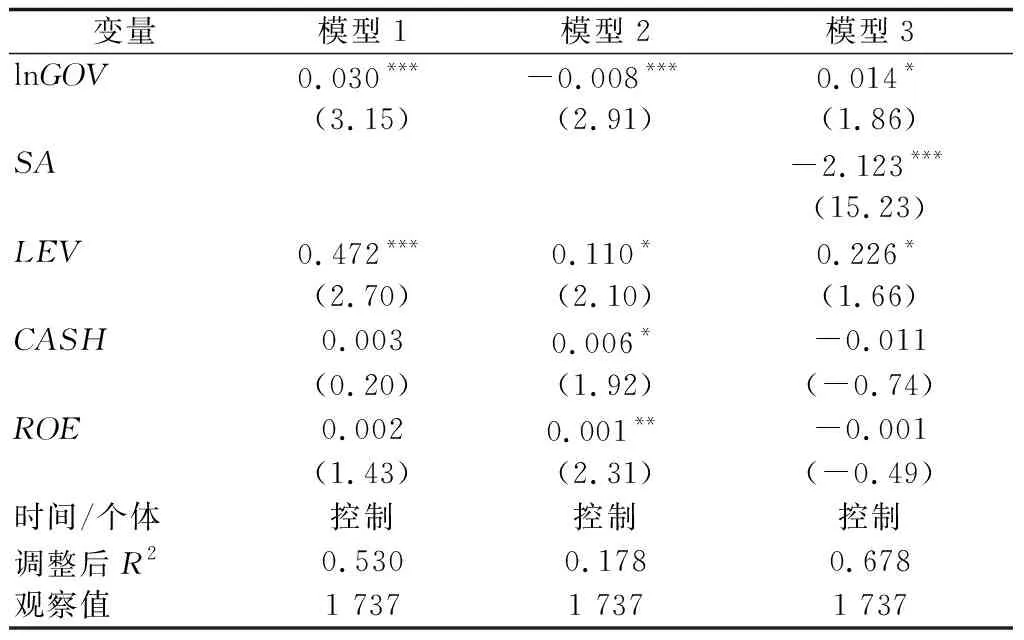

为检验财政补贴对企业研发投入的直接效应和中介效应,采用模型(1)、模型(2)和模型(3)分别进行回归,回归结果如表3所示。

表3 直接效应与中介效应回归结果

模型1的回归结果显示,政府补贴对企业研发投入的直接影响为0.030,在1%的显著性水平下显著,这说明政府补贴能够促进企业增加研发支出,政府补贴每增加1%,企业研发投入会增加0.03%。模型2显示政府补贴能够缓解企业融资约束,政府补贴对企业融资约束的系数为-0.008,并且在1%的显著性水平下显著,政府补贴每增加1%会给企业降低0.8%的融资约束。模型3显示政府补贴对企业研发投入的影响下降,但在10%的显著性水平下依然显著,且模型3中lnGOV的系数比模型1中有所下降,根据逐步因果法的判断标准,融资约束在政府补贴对企业研发投入的影响中起到了部分中介效应。

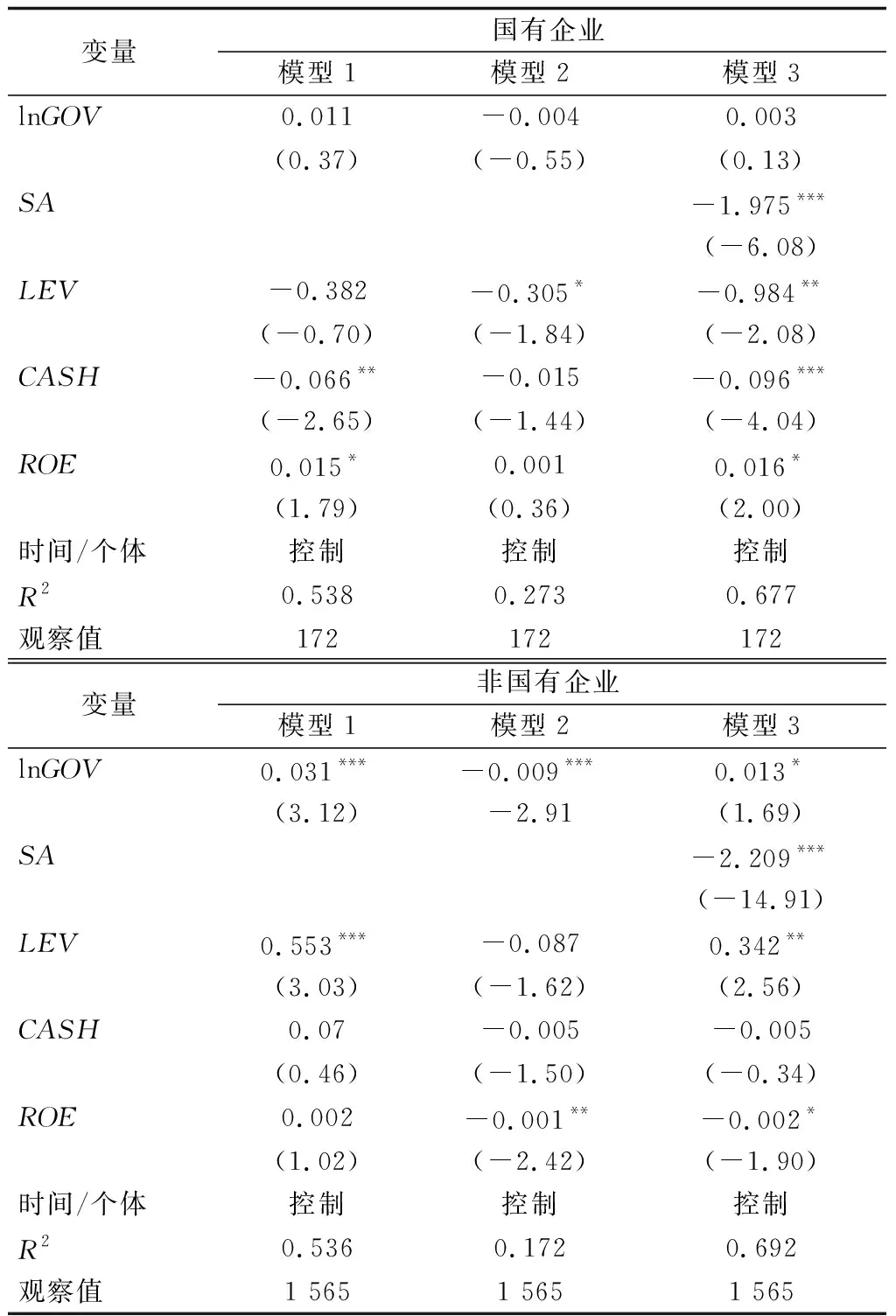

3.2.2 所有权异质性分析

为检验财政补贴对企业研发投入影响在不同性质企业之间是否具有异质性,将样本按国有企业、非国有企业分为两类分别进行回归,回归结果如表4所示。

根据回归结果,在国有企业中政府补贴对企业研发投入的影响不显著,且政府补贴对缓解国企的融资约束问题作用不明显,这可能是因为国有企业规模较大,而融资约束同样也显著的制约了国有企业的研发投入,但影响系数为-1.975相对非国有企业影响系数-2.209来说较小,但现金比率对提升国有企业研发投入作用显著。从非国有企业回归结果来看,政府补贴能显著促进企业研发投入,直接效应为0.031,融资约束也显著制约非国有企业研发投入,影响系数为-2.209,且政府补贴通过缓解非国有企业的融资约束显著地促进了企业研发投入,根据逐步回归法,中介效应同样成立,与国企不同的是非国有企业现金比率对研发投入的影响不显著。

表4 根据企业所有权性质分类

3.2.3 区域异质性分析

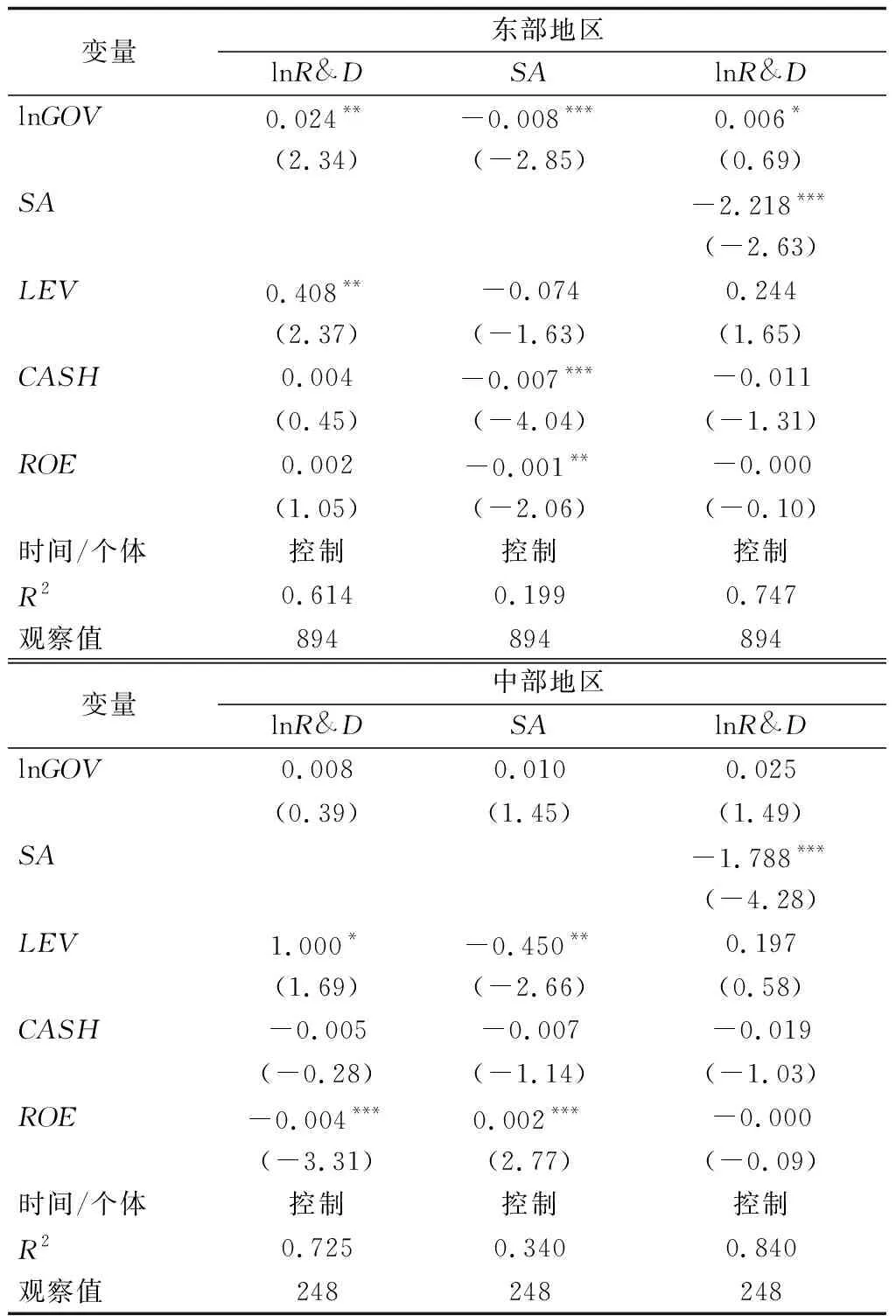

为检验财政补贴对企业研发的影响会不会因企业所在地区不同而不同,将样本数据按省份划分为东部、中部两类。回归结果见表5。

表5 根据企业地区分布分类

根据地区划分后的回归结果,东部地区政府补贴能显著促进企业研发投入,而西部地区却不显著,东部地区和西部地区企业面临的融资约束都显著制约了企业的研发投入,而西部地区的影响系数比东部地区小,这说明在西部地区制约企业研发投入的因素更为复杂多样,如人力资源等。东部地区企业集聚,金融市场发达,但面临巨大的金融资源竞争,相对而言融资约束问题更为严重。同样根据判断中介效应的逐步回归法,在东部地区,模型(1)中的政府补贴显著的促进了企业研发投入,影响系数为0.024,并且在5%的显著性水平下显著;模型(2)中政府补贴显著地降低了企业的融资约束,影响系数为-0.008;模型(3)中政府补贴和融资约束对企业研发投入的影响系数均显著,且政府补贴对研发投入的影响系数由0.024降为0.006,说明融资约束在其中起到部分中介效应。而在中部企业中,该机制不成立。

4 结论与政策建议

综上,本文认为第一,无论在东部、西部还是国有、非国有企业中,企业面临的融资约束问题都显著制约了企业的研发投入。第二,在东部地区和非国有企业中,政府补贴能够促进企业进行研发投入,融资约束在其中显示出部分中介效应。第三,在国有企业中,现金比率对促进企业进行研发投入的影响显著,而在非国有企业中,这种影响不显著。

由此,本文提出两点建议:首先,适当提高政府对非国有企业的补贴投入能够有效缓解企业面临的融资约束问题,从而显著提高企业的研发投入水平。降低国有企业的流动负债或者适当保持高的货币资金持有量能够提升国有企业的现金比率,进而能够促进其研发投入。其次,对制约西部地区企业研发投入的问题深挖细挖,尤其要大力实施人才引进战略,鼓励支持科技人才去西部地区工作、创业。

猜你喜欢

今日农业(2021年14期)2021-11-25 23:57:29

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

农家书屋(2019年1期)2019-02-19 06:18:30

领导决策信息(2017年10期)2017-05-17 04:49:02

能源(2016年11期)2016-05-17 04:57:18

汽车观察(2016年3期)2016-02-28 13:16:26

妇女生活(2015年9期)2015-09-14 19:00:13

人生十六七(2015年6期)2015-02-28 13:08:38

中国卫生(2014年1期)2014-11-12 13:16:36