公司类型与公司法体系效益

2022-08-30 03:48沈朝晖

清华法学 2022年2期

沈朝晖

一、引言

如果说公司法是市场经济制度的基础性法律,(1)参见王瑞贺:《关于〈中华人民共和国公司法(修订草案)〉的说明——2021年12月20日在第十三届全国人民代表大会常务委员会第三十二次会议上》,第1页。那么,公司类型则是公司法的元问题。(2)参见赵忠奎、周友苏:《整合与扩容:公司组织形态变革的本土路径》,载《社会科学研究》2021年第1期,第142页。公司类型改革属于公司法的结构性变革,牵一发而动全身,直接关系到公司法体系化程度与体系效益。中国公司类型沿袭大陆法系传统,分为股份有限公司(“股份公司”)和有限责任公司(“有限公司”),即“二分法”。随着公司实践发展与公司制度的放松管制,“二分法”主要问题也暴露出来:股份公司特别是非上市股份公司与有限公司为同质化公司,同质的公司却适用两套不同的规范。(3)参见钱玉林:《我国〈公司法〉体系的重构——一种解释论的观点》,载《政治与法律》2021年第2期,第6页。2021年12月公布的《公司法(修订草案)》(以下简称“草案”)存在较多的转致条款与重复的立法条文,使得修订草案体系化不足,这是两类公司同质化在立法中的表现。针对两类公司同质化问题,学界有两种不同的观点。一种观点参照公开公司与封闭公司的分类,认为我国的股份公司仅具有公开公司的特点,应定位为公开公司,有限公司应定位为境外的封闭公司并涵盖发起设立的股份公司。(4)参见王保树:《公司法律形态结构改革的走向》,载《中国法学》2012年第1期,第111页。在立法与司法两方面均应强化股份公司与有限公司各自的专用性规范。(5)参见王延川:《公司类型:规范区分与司法适用》,载《当代法学》2015年第3期,第87页。另外一种观点则认为,非公众股份公司有其独立存在的价值与特点,(6)参见刘迎霜:《我国公司类型改革探讨——以非公众股份有限公司为视角》,载《广东社会科学》2014年第1期,第249页。应由股份公司对有限公司一体化,然后,股份公司内部再按照新的标准划分公司类型。进一步的主张是改革须彻底,取消有限公司形态。(7)参见刘小勇:《论股份有限公司与有限责任公司的统合——日本及其他外国法关于公司类型的变革及启示》,载《当代法学》2012年第2期,第110-111页;张辉:《中国公司法制结构性改革之公司类型化思考》,载《社会科学》2012年第9期,第94-95页。此外,学者在讨论公司类型整合的时候,也会同时从增量创新的角度提出我国公司类型改革的方案,认为我国的法定公司形态依然较少,新公司法应引入新的公司类型,特别是引入美国有限责任公司(“美国LLC”)或者日本合同公司。(8)参见崔文玉、赵万一:《美国LLC制度及其对中国公司法变革的启示——以日、韩修法对LLC制度的引入为视角》,载《现代法学》2013年第6期,第158页。总之,目前学术界关于公司类型的文献观点可分为存量改革和增量改革两大方面的建议。那么,在维持我国公司类型“二分法”既定体例不变的前提下,是否存在一种综合方案,同时解决存量改革与增量引入的需求呢?

“古来新学问起,大都由于新发见”(王国维语)。自2013年开始,联合国国际贸易法委员会(“UNCITRAL”)成立第一工作组,综合大陆法系与英美法系的企业形态优势,在国际层面研讨与制定适合中小企业的组织形态及相关制度。UNCITRAL的立法指导思想是“首先考虑小企业”,方法论是“回应性立法”,直接面向中小微企业的需求,(9)参见UNCITRAL《有限责任组织立法指南草案——秘书处的说明》,2021年1月25日,A/CN.9/WG.I/WP.122,第6段。UNCITRAL的所有文件均载官网,https://uncitral.un.org/zh/working_groups/1/msmes,下文不赘。从功能角度制定自成一体的有限责任企业形态。立法过程经历三个阶段:2013到2015年为研究阶段;(10)See Joseph A.McCahery, Erik P.M.Vermeulen & Priyanka Priydershini, A Primer on the Uncorporation, 14 European Business Organization Law Review 305, 305-342 (2013).2015到2016年为示范法阶段;2016到2021年为立法指南阶段。经过八年努力,2021年7月,UNCITRAL第54届会议审议通过第一工作组提交的《联合国贸法委有限责任企业立法指南》(《立法指南》),正式向全球特别是发展中经济体推出国际层面的有限责任企业制度(“UNLLO”或“UNLLE”)。UNCITRAL“建议立法者、决策者和其他相关机构和利益关系方酌情对《立法指南》给予适当考虑”。(11)UNCITRAL《通过〈贸易法委员会有限责任企业立法指南〉的决定》,2021年7月8日,载联合国国际贸易法委员会报告(第54届会议),A/76/17,第52段。

在新一轮公司法改革中,我国公司类型的合理设计应符合商事组织形态演化的历史规律。在知识经济时代,中国有限公司的新一轮改革若依旧“模仿与复制一只老羊,其结果是复制出一只刚出生就已经老化的新羊”。(12)许倬云:《许倬云说历史:这个世界病了吗?》,上海文化出版社2014年版,第6页。在国内理论思潮方面,清华大学商法研究中心早在2007年就已召开以“非公司企业法制的当代发展”为主题的商法国际论坛。该论坛下设“美国式有限责任公司(LLC)的法律问题”的单元板块,大多学者赞成引入美国LLC。(13)参见王保树主编:《非公司企业法制的当代发展》,社会科学文献出版社2009年版,第334-398页。UNCITRAL在国际层面通过《立法指南》描绘了代表未来法制趋势的商事组织形态。我国有限公司改革方向应对标以UNLLE为代表的形态。本文提出公司类型“同类合并再区分”方案,以达到有效区分股份公司和有限公司的目标。

二、演化论:商事组织形态演变的历史理论逻辑

一国公司类型的改革应符合商事组织形态演变的历史规律。从世界历史来看,商事组织形态的演变经历四个阶段:(14)名著《非公司制企业的兴起》全书脉络按照商事组织形态历史顺序展开。See Larry E.Ribstein, The Rise of the Uncorporation, Oxford University Press, 2010.第一阶段是合伙企业;(15)See Henry Hansmann, Reinier Kraakman & Richard Squire, Law and the Rise of the Firm, 119 Harvard Law Review 1335, 1356 (2006).第二阶段是16世纪到19世纪中叶,为股份公司的孕育与确立阶段;第三阶段是19世纪末到20世纪中叶,为封闭公司或私人公司的出现与被法律认可的阶段;第四阶段是20世纪70年代至今,为第三形态的勃兴与扩散阶段。(16)参见宋永新:《美国非公司型企业法》,社会科学文献出版社2000年版,第174-175页。

(一)公开股份公司的出现

合伙企业是最古老的商事组织,14世纪佛罗伦萨的普通合伙企业法已较为完善。(17)参见[德]韦伯:《中世纪商业合伙史》,陶永新译,东方出版中心2019年版,第103-118页。相比合伙是合同的创造物,公司则是国家的创造物与价值工具。现代意义的公司源于各国因海外殖民扩张而特许设立的东印度公司。(18)参见[意]卡尔卡诺:《商法史》,贾婉婷译,商务印书馆2017年版,第67页以下。1602年成立的荷兰联合东印度公司,实行有限责任,聚集大量资本,持续经营大约200年,成为股份公司的典范。(19)参见[日]浅田实:《东印度公司:巨额商业资本之兴衰》,顾姗姗译,社会科学文献出版社2016年版,第12-13页。工业革命催生向社会大规模融资与股份自由交易的需求。股份公司诞生之初即为公开公司。1862年英国公司法是第一部现代意义的公司法。(20)See Carsten Gerner-Beuerle & Michael Schillig, Comparative Company Law, Oxford University Press, 2019, p.55.

所谓现代意义的股份公司一般具有五大基本特征:出资者所有;法人格;有限责任;授权董事会进行集中经营管理;出资份额可转让。(21)参见[日]神田秀树:《公司法的精神》,朱大明译,法律出版社2016年版,第5页。根据汉斯曼等的资产分割理论,完全的法人格是股份公司的最本质特征。该理论将完全的法人格分为两大方面:防御型资产分割和积极型资产分割。后者才是公司所具有的独特特征。(22)See Henry Hansmann & Reinier Kraakman, The Essential Role of Organizational Law, 110 Yale Law Journal 387, 393-396 (2000).布莱尔(Blair)进一步将公司积极型资产分割的本质特征提炼为“资本锁定”:股东的资本一旦投入公司,未经法定程序不得抽回;股东以及股东的债权人未经法定程序无权解散、清算公司。(23)See Margaret M.Blair, Locking in Capital: What Corporate Law Achieved for Business Organizers in the Nineteenth Century, 51 UCLA Law Review 387, 389-395, 441-449 (2003).这是汉斯曼理论中所说的清算保护(liquidation protection);利伯斯坦(Ribstein)称之为“反向有限责任”(24)Larry E.Ribstein, Reverse Limited Liability and the Design of Business Associations, 30 Deleware Journal of Corporate Law 199, 202-203 (2005).。资本锁定才是股份公司区别于其他企业类型的最本质特征。(25)See Reinier Kraakman et al., The Anatomy of Corporate Law, A Comparative and Functional Approach, Oxford University Press, 2017, pp.5-7.除资本锁定,股份公司的第二特征是内部治理结构的科层制。(26)See William Callison et al., Corporate Disruption: The Law and Design of Organizations in the Twenty - First Century, 19 European Business Organization Law Review 737, 757 (2018).不论是单层制还是双层制公司,股东会选举产生决策执行机构和监督机构,监督机构对决策执行机构的行为进行监督。组织机构的科层制结构是强制性的。它对权力制衡的强调不适应中小企业对扁平化组织结构的需求。

(二)封闭公司的后来居上

广大中小企业希冀获得有限责任的保护,但当时的公司法是为公众公司所制定,中小企业使用公司法的组织成本较高。1892年德国通过的《有限责任公司法》被称为“德国立法者之桌上创造物”——自该法生效以后,实践中才出现有限公司(GmbH)。(27)参见[德]托马斯·莱塞尔、[德]吕迪格·法伊尔:《德国资合公司法》(第6版),高旭军等译,上海人民出版社2019年版,第8页。彼时德国股份公司法的门槛很高,股份公司演变为程序复杂而成本高昂的法律形态。(28)See Gregor Bachmann, Introductory Editorial: Renovating the German Private Limited Company - Special Issue on the Reform of the GmbH, 9 German Law Journal 1063, 1064 (2008).有限公司作为小型股份有限公司而被创设,同时也吸收无限公司和两合公司的一些重要特征,被称为股份有限公司的“小姐妹”。(29)[德]格茨·怀克、[德]克里斯蒂娜·温德比西勒:《德国公司法》(第21版),殷盛译,法律出版社2010年版,前言。该法通过之后一百余年未经修改,直到2008年,在英国私人公司的竞争压力下,德国立法者在有限公司法中引入企业主公司(UG),作为有限公司的子形态。(30)See Ulrich Noack & Michael Beurskens, Modernising the German GmbH - Mere Window Dressing or Fundamental Redesign, 9 European Business Organization Law Review 97, 101, 111 (2008).英美法系中,英国在1908年通过《公司(统一)法》首次提出私人公司的概念,承认私人公司可以豁免当时公司法的一些规定。(31)See Paul Davies & Sarah Worthington, Gower' s Principles of Modern Company Law, Sweet & Maxwell, 2016, p.212.在美国,封闭公司出现的时间大约是19世纪末,它们采用股东协议的方式排除或更改公司法的适用。美国法院对封闭公司股东协议的态度经历从否定到认可的转变。(32)参见同前注〔14〕,Larry E.Ribstein书,第102-112页(关于封闭公司股东协议的司法立场)。最终,公司法制定针对封闭公司的特别规定。(33)参见同上注,第113-116页(关于封闭公司的特别立法)。

(三)第三形态的勃兴与扩散:商事组织形态演化中的“颠覆性创新”

商事组织形态的演化没有止步于合伙、公开公司、封闭公司,而是“突破旧范式的创新式非常规发展”(34)王妍:《超越规范:当代企业形态及企业法理论的祛魅与创新》,载《比较法研究》2012年第6期,第43页。,演化出合伙和公司的混合形态,(35)参见同前注〔14〕,Larry E.Ribstein书,第120页。这就是美国LLC。美国LLC立法历经若干阶段。第一阶段为LLC诞生与萌芽阶段。(36)See Susan Pace Hamill, The Origins behind the Limited Liability Company, 59 Ohio State Law Journal 1459, 1466 (1998).怀俄明州立法机关于1977年通过LLC法。(37)See J.William Callison, Federalism, Regulatory Competition, and the Limited Liability Movement: The Coyote Howled and the Herd Stampeded, 26 Journal of Corporation Law 951, 953, footnote 9 (2001).第二阶段为1988—1997年的肯特规则时期。税收规则的明确使得美国所有的州与华盛顿特区均接受与制定LLC法,美国统一法委员会通过《统一有限责任公司法》(ULLCA)。(38)See Deborah E.Bouchoux, Business Organizations for Paralegals, Wolters Kluwer, 2019, p.139. 1996 ULLCA在2006、2011、2013年被修订,本文引用2013年修订版。第三阶段为1997年至今的“画钩规则”时期。税务部门将肯特规则修改为画钩规则。LLC可以更有灵活性,不必遵守税法上强制性规定的治理结构即可享受合伙的税收。LLC成文法也进行修改,以充分发挥LLC灵活性,吸引资本到本地注册。(39)See Daniel S.Kleinberger, Agency, Partnerships, and LLCs, Wolters Kluwer, 2017, p.538.至少在2003年,LLC已取代公司与合伙,成为美国主要的形态。(40)See Larry E.Ribstein, LLCs: Is the Future Here?, Business Law Today, Vol.13:2, p.13 (2003).美国LLC具有三大特征:所有成员都是有限责任;成员在企业内部运营与治理方面通过签订成员协议的方式享有最大程度的合同自由;穿透式征税。(41)See Robert W.Hamilton et al., Cases and Materials on Corporations including Partnerships and Limited Liability Companies, 11th Edition, West Academic Publishing, 2010, p.1182.这被称为“LLC革命”(42)Howard M.Friedman, The Silent LLC Revolution - The Social Cost of Academic Neglect, 38 Creighton Law Review 35, 35-40 (2004); Daniel S.Kleinberger, Two Decades of Alternative Entities: From Tax Rationalization Through Alphabet Soup to Contract as Deity, 14 Fordham Journal of Corporate and Financial Law 445, 451 (2009).。从创新理论角度,LLC勃兴属于商事组织形态演化的“颠覆性创新”(43)[美]克里斯坦森:《颠覆性创新》,崔传刚译,中信出版社2019年版,第46页。。

美国LLC颠覆性创新通过两种路径在世界范围扩散。一种扩散路径是在公司法中引进LLC。1994年,法国在股份公司中引入简易股份公司,追求公司的灵活性。(44)参见[法]居荣:《法国商法》(第1卷),罗结珍、赵海峰译,法律出版社2004年版,第520-525页。2008年,哥伦比亚引入简易股份公司。(45)See Francisco Reyes, The Colombian Simplified Corporation: A Proposed Model for Developing Jurisdictions, 33 Arizona Journal of International and Comparative Law 113, 113 (2016).2005年,日本引入合同公司,合同公司在内部关系方面适用合伙的规则,成员之间平等,通过全体股东一致同意的方式变更章程;(46)参见[日]前田庸:《公司法入门》,王作全译,北京大学出版社2012年版,第10页。但日本公司法对合同公司的组织机构未作任何规定。2011年,韩国商法在保留传统的股份公司和有限公司的基础上,参考美国ULLCA和日本合同公司相关规定,直接引入美国“有限责任公司”并做专章规定,(47)参见[韩]金洸禄:《韩国公司法的发展过程和其特征》,载王延川、刘卫锋编译:《最新韩国公司法及施行令》,法律出版社2014年版,第5页。基本上完整移植合伙型有限责任公司,(48)参见[韩]崔埈璿:《韩国公司法》(上),王延川、崔嫦燕译,中国政法大学出版社2020年版,第44页。称之为“有限责任公司”,以区别于传统大陆法系的有限公司。另外一种扩散路径是在合伙法引入LLC。英国在2000年推出有限责任合伙(LLP)以对标美国LLC。(49)参见同前注〔31〕,Paul Davies & Sarah Worthington书,第203-204页。该有限责任合伙注册为法人,具有独立于合伙人的法律人格,全体成员以出资承担有限责任。(50)See Nicholas Bourne, Bourne on Company Law, 5th Edition, Routledge, 2010, p.2.新加坡、印度也是在合伙法引入美国LLC。

在国际层面,UNLLE是第三形态的集大成者。UNCITRAL第一工作组在制定《立法指南》时,考察大陆法系的成功经验(法国的简易股份公司、哥伦比亚简易股份公司SAS、日本合同公司)和英美法系的成功经验(美国LLC、英国LLP法、新加坡LLP法、印度LLP法)。也许由于时任UNCITRAL主席的弗兰西斯科·雷耶斯(Francisco Reyes)为哥伦比亚人,哥伦比亚简易公司(SAS)成为UNLLE的重要参考。雷耶斯撰文指出,哥伦比亚2008年推出的SAS,在名称上是学习法国简易股份公司,但在内容上是公司和合伙组织要素的混合,包括较大的合同自由、有限责任和资产分割,其实就是美国LLC和英国LLP。(51)See Francisco Reyes, Modernizing Latin American Company Law: Creating an All-Purpose Vehicle for Closely Held Business Entities - The New Simplified Stock Corporation, 29 Penn State International Law Review 523, 529 (2011).UNCITRAL秘书处指出,“UNLLO旨在加入这份灵活企业形式的清单中,(我们)认识到合同自由应作为确定UNLLO内部组织结构的指导原则”。(52)UNCITRAL《有限责任组织立法指南草案——秘书处的说明》,2021年1月25日,A/CN.9/WG.I/WP.122.,第21段与第22段。

三、同类合并:股份公司对有限公司的制度内容进行一体化

经历一百余年的发展,股份公司和有限公司的传统区分标准已不合时宜,取而代之的是公开公司和封闭公司的划分标准。同样,中国股份公司和有限公司日益趋同,制度内容可以“同类合并”。所谓股份公司对有限公司的制度内容进行一体化,是指维持股份公司和有限公司的“二分法”,股份公司形态按照公开、封闭的标准划分为公开公司和封闭公司,由封闭公司吸收合并有限公司中的制度内容,进行同类合并,从而达到股份公司法内容体系化的目的。

(一)大陆法系法域的有限公司改革模式

1892年德国立法者创设的有限公司被很多大陆法系法域公司法继受,大获成功。大陆法系的公司比较普遍地被区分为股份公司和有限公司。然而,百余年来的制度变迁,使得“二分法”的区分标准日益弱化。针对非上市股份公司和有限公司同质化的制度痛点,大陆法系公司法改革模式分为两种:一种是增量引入的创新模式,另外一种是存量改革模式。

对中国乃至世界学界冲击最大的是2005年日本公司法,它直接废除有限公司形态,在股份公司内部采取公开公司、封闭公司的分类标准。1938年日本以德国法为师,制定《有限公司法》,引入有限公司。当时的设想是,股份公司是为满足大型开放性企业之需要的制度设计,有限公司则是考虑封闭型中小企业的需要。(62)参见[日]龙田节编:《商法略说》,谢次昌译,甘肃人民出版社1985年版,第134页;同前注〔46〕,前田庸书,第11页。然而,实践中很多中小企业也选择股份公司的形态,股份公司法为适应封闭型中小企业几经修改,结果导致股份公司法和有限公司法高度同质化,“以前在有限公司框架内进行的操作都可以在股份公司形态内进行”,有限公司实际上是作为股份转让受限的股份公司的一种形态而存在。(63)参见同上注,前田庸书,第11页。2005年日本《商法》修改,废除《有限公司法》,在法律上废除有限公司形态。当然,为平稳过渡,减少因废除有限公司形态给企业带来的制度转换成本,公司法不强制要求有限公司转为股份公司。2005年之前的有限公司在日本公司法施行后,可以选择继续使用有限公司的商号,继续适用2005年之前关于有限公司法的规范,(64)参见[日]永井和之:《日本公司法制的现代化(代序)》,载《日本公司法典》,崔延花译,中国政法大学出版社2006年版,序言第4页。继续保持有限公司的身份(公司法将它们称之为“特例有限责任公司”),或者也可以选择变更公司章程,将商号中的有限公司变更为股份公司,变更工商登记,即可成为股份公司。2005年日本废除有限公司形态的彻底改革,被德国学者认为是德国有限公司在海外的折戟。(65)See Michael Beurskens & Ulrich Noack, The Reform of German Private Limited Company: Is the GmbH Ready for the 21st Century?, 9 German Law Journal 1069, 1071 (2008).据日本学者分析,日本之所以能完成对公司类型的彻底改革,和20世纪90年代“失去十年”的外部冲击有一定关系。(66)参见同前注〔61〕,Joseph A.McCahery et al.文,第36-37页。

(二)我国股份公司对有限公司中的同质化制度进行内容统合

与其他大陆法系法域一样,我国非上市股份公司和有限公司属于同质化公司。传统认为二者最核心的区别在于,股份公司的公司资本划分为等额股份,有限公司的资本和股权均不划分为等额股份,(67)参见黄来纪、陈学军主编:《中德进一步完善公司法比较研究》,中国民主法制出版社2013年版,第12页。有限公司只有出资额、出资比例的概念,没有股份的概念。事实上,出资比例和股份只是名称不同,实质是一致的,能够用金额、数字表示的权利均为比例关系,至于是叫股份还是出资比例,只是名称不一样而已。而且,中国股份公司和有限公司同质化更加明显。1993年中国公司法在设计两类公司制度时,均是从国有大中型企业的实践需要出发。(68)参见“汤欣教授的发言”,载王保树主编:《全球竞争体制下的公司法改革》,社会科学文献出版社2003年版,第61页。两类公司制度设计时所想象的公司模型是同质化的,有限公司不过是简易版的股份公司,具备股份公司的强资本锁定与科层制治理结构两大本质特征。中国有限公司形态本质是股份公司形态的简易化,是非公开的、可以不设董事会的股份公司。问题是,同质化的两类公司却设立两套规范,造成公司法体系缺陷,特别是产生有限公司能否类推适用股份公司规则的较多问题。

由于有限公司在我国已推行多年,业界习惯了有限公司形态,且《民法典》还明确将有限公司作为营利法人的一类,故我国不宜采取日本废除有限公司形态的路径,而应借鉴法国、我国台湾地区的增量创新改革模式,更符合历史、商事习惯与国情,减少制度转换的成本。增量从何而来?在股份公司中明确确立封闭公司形态,然后,同质的公司类型及相关制度内容进行一体化的合并;在方向上,股份公司形态中的封闭公司对有限公司中同质内容进行吸收合并,而不是有限公司吸收合并股份公司的同质制度内容,不宜将股份公司限定为公开公司。

第一,从股份公司与公司法的发展趋势来看,股份公司的发展经历从公开公司到封闭公司的下沉发展过程,当代的股份公司以封闭公司为主。面向现实的股份公司法越来越集中于封闭公司,这是公司法演变趋势。例如,2005年日本公司法的股份公司将非公开公司作为基础、将上市公司作为例外进行构建。(69)参见[日]江头宪治郎:《新公司法制定的意义》,载王保树主编:《最新日本公司法》,于敏、杨东译,法律出版社2006年版,第10页。2006年英国公司法遵循“首先考虑小公司”原则。(70)参见《英国2006年公司法》,葛伟军译注,法律出版社2017年版,前言部分第3页。我国台湾地区学者认为,要建立更有弹性的股份有限公司,股份有限公司也是中小企业的极佳选择。(71)参见曾宛如:《公司法制基础理论之再建构》,(台湾地区)元照出版有限公司2017年版,第286-287页。如果我国有限公司吸收合并股份公司的同质内容,将股份公司过高地定位为公开公司甚至上市公司,那我国公司法发展似乎是回到了20世纪90年代股份公司的大公司定位,将导致股份公司法不能充分回应现实中占据多数数量的封闭公司的需求。根据表1,我国股份公司绝大多数是中小型股份公司,绝大多数股份公司股东人数在3人以下,绝大多数股份公司的董事、监事人数在3人以下。

表1 中国公司结构数据

第二,由股份公司对有限公司进行一体化,将解决中国实践中公司改制的社会成本问题,股份公司将为高科技企业提供全生命周期制度供给。我国有限公司须改制为股份公司才被允许首次公开发行上市,这造成实践中公司改制的社会成本。(72)参见蒋大兴:《论公司/组织法上的类型转换》,载《法学评论》2021年第3期,第58-59页。按照“同类合并”方案,如果股份公司将有限公司进行一体化,在股份公司内部按照公开、封闭的标准划分类型,那么,高科技企业在设立公司之时就可以直接设立为股份公司,待发展成熟之际不需要承担企业改制的成本即可申请上市,股份公司就可以为高科技创业企业提供从创业、融资到首次公开发行上市的全生命周期的组织法制度供给。众多创业企业所承担的改制的经济社会成本,通过公司法层面一次性的制度变革而得到节省,这将是巨大的制度变革红利。如果由有限公司吸收合并封闭股份公司,将股份公司定位于公开公司或上市公司,那么,这样的股份公司将更加不适应中小企业治理需求,更多的创业企业被分流至有限公司,它们在上市之际依然要负担改制成本,实践问题没有通过制度变迁得到解决。

第三,从比较法上,股份公司内部以公开、封闭的标准作为划分标准是比较普遍的做法。英美法系的公司比较普遍地被区分为公开公司、封闭公司。(73)See Melvin A.Eisenberg, The Structure of the Corporation, Little, Brown and Company, 1976, p.5.例如,《美国特拉华州普通公司法》第14分章对封闭公司做专门规定。美国示范商事公司法针对普通公司制定公开公司、封闭公司所共同适用的共用规范,有需要时再在相关条文处做针对公开公司、封闭公司的特别规定或例外规定(专用规范),它还在附件中特别规定法定封闭公司。英国公司法也是这样的立法体例。在大陆法系,日本公司法以股份转让是否需要公司同意为标准,将股份公司分为公开公司和非公开公司。我国台湾地区“公司法”在股份公司中特别设专节规定闭锁性股份公司。《俄罗斯联邦股份公司法》第7条明确地将股份公司分为开放式和封闭式公司。(74)参见王志华:《俄罗斯公司法》,法律出版社2010年版,第17页。如果我国将股份公司限定为公开公司,那这样的股份公司是比较狭小的股份公司。

四、再区分:有限公司的属性改造与新制度元素

在有限公司的同质化内容被股份公司一体化之后,有限公司形态应引入新的制度元素,属性改造方向是引入第三形态,即《立法指南》所倡导的合伙型有限公司,从而建立股份公司和有限公司的区分度。

(一)第三形态在商事组织谱系中的独立地位

第三形态结合合伙和公司各自最有吸引力的制度元素,将各商事组织中适应中小企业发展需求的合理要素抽象出来进行重新组合。它从合伙法中吸收“挑选你的合伙人”原则,将所有者利益区分为财产利益与治理权利;从公司法中吸收“责任护盾”;从普通合伙企业中吸收成员自己管理,形成成员管理型LLC;从有限合伙企业中吸收由某些成员进行集中管理的模式,形成经理管理型LLC;从封闭公司中吸收如何解决“锁定”问题的制度,(75)See Daniel S.Kleinberger, The LLC as a Recombinant Entity: Revisiting Fundamental Questions through the LLC Lens,载同前注〔13〕,王保树主编书,第334-335页。博采众长。在实践结果上,这种组织要素的重新组合是成功的。

在性质上,第三形态将既有商事组织中的合理要素进行重新组合,不仅是混合形态,更超越混合形态。从社会科学理论解释上,它从出现、勃兴到扩散,是通过颠覆性创新所形成的独立形态,符合颠覆性创新理论所预测的新事物发展轨迹。独立性的表现之一是它有独立的法教义学内容。作为美国LLC研究的领军人物之一,Kleinberger认为,尽管在诸多方面,LLC实务问题的解决依赖于类推适用公司法或合伙法,例如刺破面纱与压迫,然而美国LLC有自身独特的议题,LLC有自己的自成一体的法理,必须仔细分析。(76)参见同前注〔39〕,Daniel S.Kleinberger书,第653页。首先,LLC具有双重性:在有的议题上它是独立于其成员的法人,在有的议题上它被视为成员之间的合同,是不完全的实体,实行“挑选你的合伙人”的基本原则,它是矛盾的结合体。这种内在的不一致性在理论上和实践中对于LLC是根本性的,产生很多LLC特有的议题,那些在公司或合伙中也存在的问题也在LLC中暴露得更明显。(77)参见同上注,第653-654页。Kleinberger举了诸多代表性议题作为论据。(78)参见同上注,第654-675页。从美国法院几十年来关于LLC的司法实践经验来看,虽然法院在审理LLC案件时会从公司法、合伙法中寻找有意义的教义,然而公司法、合伙法不能解决LLC组织中的所有问题,LLC案件的审理还会偏离公司法、合伙法的既有教义和先例,(79)See Elizabeth S.Miller, Are the Courts Developing a Unique Theory of Limited Liability Companies or Simply Borrowing from Other Forms?, 42 Suffolk University Law Review 617, 619, 632 (2009).例如刺破面纱、受信义务、一人LLC和知情权等。(80)参见同上注,第632-647页。LLC形成了相对独特的法理论。

(二)中国有限公司的属性改造:走向第三形态

为更好满足中小企业的需求,中国有限公司不应仅仅是“无法飞翔”(81)[日]上村达男:《公司法改革——公开股份公司法的设想》,陈景善译,法律出版社2015年版,第133页。的股份公司,而应改造为第三形态,弥补股份公司和合伙之间的空白地带,在商事组织谱系中获得明确定位。

第一,中国有限公司形态的属性改造为第三形态,符合有限责任制度的演变趋势。汉斯曼等学者对第三形态的颠覆性创新做出深刻的理论解释。为保护债权人,公司必须严格遵守公司法的强制性规定,主要包括治理结构和资本管制两方面。公司的强制结构是股东获得全面有限责任的对价。随着市场经济发展出债权人保护的替代机制——包括财务会计制度的发展、税收制度的完善(要求清晰准备的会计)、破产程序的完善(1898年美国联邦破产法的通过)、融资合同条款设计的经验成熟度和针对公众公司的信用评级机构等因素,债权人可以对公司的信用进行更精准的评估、监督与风险控制。全面有限责任不再需要以公司结构的强制性规范为对价,内部治理结构可以更灵活。(82)See Henry Hansmann, Reinier Kraakman & Richard Squire, The New Business Entities in Evolutionary Perspective, 2005 University of Illinois Law Review 5, 11-13 (2005).汉斯曼等将这称为公司形态“自由化”(83)同上注,第8页。,利伯斯坦将该演化过程称之为“有限责任的放松管制”(84)Larry E.Ribstein, The Deregulation of Limited Liability and the Death of Partnership, 70 Washington University Law Quarterly 417, 473-474 (1992).。第三形态的兴起是有限责任普惠化趋势的产物,是市场经济发展到一定程度与商事组织形态不断适应当代商业环境的必然结果。

法经济学还指出,第三形态使得投资者以较低组织成本即可享受全面有限责任,是符合有限责任的效率理论。有限责任制度不仅使“两权分离”的公开公司运作富有效率,(85)See Frank H.Easterbrook & Daniel R.Fischel, The Economic Structure of Corporate Law, Harvard University Press, 1991, pp.41-47; Stephen M.Bainbridge & M.Todd Henderson, Limited Liability, A Legal and Economic Analysis, Edward Elgar Publishing, 2016, pp.46-47.而且,有限责任制度可以鼓励封闭公司的资本形成,司法上的揭开面纱制度使得对非自愿债权人的侵权风险内部化;(86)See Larry E.Ribstein, Limited Liability and Theories of the Corporation, 50 Maryland Law Review 80, 127-128 (1991).投资者承担有限责任的公司为信贷资金支付更高的利率,公司行为的社会成本与社会收益逐渐相一致。(87)See Jonathan R.Macey, The Limited Liability Company: Lessons for Corporate Law, 73 Washington University Law Quarterly 433, 449 (1995).所以,尽管第三形态的产生有监管竞争的因素,(88)See William W.Bratton & Joseph A.McCahery, An Inquiry into the Efficiency of the Limited Liability Company: Of Theory of the Firm and Regulatory Competition, 54 Washington and Lee Law Review 629, 683 (1997).但市场与法院将矫正滥用有限责任的行为,使有限责任制度的收益大于成本。(89)参见同前注〔87〕,Jonathan R.Macey文,第454页。

第二,中国有限公司改造为第三形态,可以切实满足中小企业需求。第三形态的兴起,主要原因是它切实满足中小企业的内在需求:全面有限责任和合同自由。第三形态具备三大特征:全面有限责任、合同自由和单层征税。其中,不宜夸大税收在第三形态兴起中的作用。在美国,同样采取单层征税的形态还有LLP和LLLP,但LLC异军突起有更深层次原因。学者Oesterle认为,LLC兴起不是归结于税收,而是公司内部事务最大程度的合同自治。(90)See Dale A.Oesterle, Subcurrents in LLC Statutes: Limiting the Discretion of State Courts to Restructure the Internal Affairs of Small Business, 66 University of Colorado Law Review 881, 883 (1995).单层征税不是第三形态兴起的决定性力量的另一个有力证据是日本的合同公司,它只具有合同自由、有限责任两大特征,而与股份公司一样双重纳税,并没有妨碍合同公司在日本的兴起。(91)截至2020年底,日本的公司总数为1,253,975,其中,股份公司为983,704,特例有限公司为178,706,无限公司为814,两合公司为3,342,合同公司为87,409,境外公司中的股份公司为2,165、无限公司为27、两合公司为14、合同公司为96。其中,合同公司异军突起。从2011年到2020年,日本合同公司的年度累计总数分别为:18,702、22,976、29,753、39,334、48,290、55,526、63,323、68,300、74,949、87,409;股份公司(含封闭公司)的年度累计总数分别为908,217、891,176、886,088、888,435、961,054、976,632、1,001,579、963,966、969,396、983,704。数据来源:全国人大常委会法工委与日本法务省法务综合研究所国际协力部,公司法修改研讨会,2021年11月30日,全国人大常委会法工委(北京)。法国简易股份公司(SAS)被视为法国最具灵活性的形态,允许股东就最优的决策机制进行自由协商。尽管双层征税,但法国SAS所具有的合同灵活性是吸引商人选择它的主要驱动力。(92)See Joseph A.McCahery & Erik P.M.Vermeulen, Corporate Governance of Non-listed Companies, Oxford University Press, 2008, p.139.全面有限责任和合同自由所带来的私人秩序才是中小企业的内在需求,是第三形态兴起的更重要原因,(93)See McCahery et al., The New Company Law: What Matters in an Innovative Economy, in Joseph A.McCahery et al.eds., Private Company Law Reform, International and European Perspectives, T.M.C.Asser Press, 2010, pp.114-115.也是第三形态的内在比较优势。而我国企业法中缺少能真正回应中小企业需求,充分体现私人秩序的第三形态,理论界和实务界均呼吁引入第三形态。(94)参见同前注〔2〕,赵忠奎、周友苏文,第149页;刘斌:《公司类型的差序规制与重构要素》,载《当代法学》2021年第2期,第111页。小米公司董事长雷军在担任全国人大代表时,每年都向全国人大提关于公司法修改的议案,核心主张是《公司法》已经落后于当前日新月异的双创局面,建议公司法回归“自由约定”原则,参见《雷军代表:建议修订〈公司法〉》,载财新网,https://topics.caixin.com/2016-03-07/100917233.html,2022年1月4日最后访问。作为封闭公司的有限公司难以满足其需求;只有将它改造为以合同自由为基本精神的第三形态,有限公司才能满足中小企业对私人秩序的内在需求。满足企业内在需求的组织形态,又会提高企业经营效率,促进经济增长,形成正向循环。

第三,在企业形态上,我国已有公司(1993年)、个人独资企业(1999年)、普通合伙企业(1997年)、有限合伙企业(2006年)等商事组织形态;在商事组织形态谱系中,体系上唯独缺少介于合伙与公司之间的第三形态。将有限公司形态中封闭公司的制度内容并入股份公司,然后将它改造为第三形态,达到在有限公司形态中引入第三形态的功效,将弥补我国商事组织形态理论谱系的缺漏,公司类型“物种”得以增加,组织形态的供给侧得以完善,在经济学上实为帕累托改进;增加公司法调整形态的范围,在法教义学上也将增益公司法体系效益。(95)参见谢鸿飞:《民法典的外部体系效益及其扩张》,载《环球法律评论》2018年第2期,第34页(“调整的范围越大,……体系效益也越明显”)。

(三)有限公司的辨识度形塑:移植第三形态的制度元素

为提高中国股份公司和有限公司的区分度,有限公司不仅在组织形态清晰定位于商事组织形态理论谱系中的第三形态,还要通过具体制度内容设计展示它的基本特征。《立法指南》以美国LLC为蓝本,同时综合大陆法系和英美法系最近四十年来最适合中小企业的形态,为我国有限公司的属性改造提供借鉴范本。按照《立法指南》从“首先考虑小企业”需求的角度出发,我国本轮修法中的有限公司属性改造可采取回应型立法与功能性立法,以需求为导向制定自成一体的制度。UNCITRAL将中小企业需求浓缩为:自由、自治和灵活性;简单性和易懂性;身份和可见度;财产权具有确定性并得到保护;控制权与管理。(96)参见UNCITRAL《有限责任组织立法指南草案——秘书处的说明》,2021年1月25日,A/CN.9/WG.I/WP.122,第7-11段。我国本轮修法可基于这五大需求,综合第三形态设计基本制度特征,再进一步按照中小企业生命周期(设立、组织结构、成员权利和决策、管理、出资、分配、权利转让、退出、转型或重组、解散、记录的保持、查看和披露、争端的解决)进行规则细化。(97)参见UNCITRAL《有限责任组织立法指南草案——秘书处的说明》,2021年6月,A/CN.9/1062,第12段。从内部关系和外部关系两大方面,第三形态的基本特征为内部合伙结构和对外全面有限责任这两大特征。在内部关系上,第三形态采取合同自由原则或者合伙结构,表现为:股东权利义务关系以成员协议为准;扁平化的治理结构;弱式资本锁定。它与股份公司形成鲜明的区分度:股份公司在公司契约论下是拟制的合同,而第三形态是真正的合同。(98)参见同前注〔14〕,Larry E.Ribstein书,第6页。在外部关系上,所有成员承担有限责任。

在制度元素方面,第三形态的内部关系以合同自由、私人秩序为基本原则。正如《立法指南》所言,“通过合同自由实现灵活性”。首先,成员之间的权利义务约定以成员协议为主。《立法指南》建议11规定,所有成员平等,除非组织规则中另有约定。其次,强调内部结构的灵活性。合同自由是第三形态组织内部组织结构方面的指导原则。(99)参见同前注〔97〕,第61段。《立法指南》建议14规定,有限责任企业完全由所有成员管理,除非成员在组织规则中约定将任命一名或多名指定管理人。有限责任企业可以在两种管理模式中进行选择:成员管理和经理管理。这就可以充分满足中小企业的需求:小微企业可以选择成员管理模式的有限责任公司形态,每个成员平等,企业内部具有高度的合伙性质;当公司发展壮大,成员分化为不执行业务的成员与执行业务的成员,公司就可以设立经理机关,由执行业务的成员或者聘请外部经理人担任公司经理。其三,合同自由主义下,成员协议可排除管理者受信义务。(100)See Sandra K.Miller, Limited Liability Companies: A Common Core Model of Fiduciary Duties, West, 2011, p.12. 不过,不同于美国LLC,《立法指南》将受信义务作为强制性规定。《立法指南》建议20规定,“法律应当规定,UNLLE的任何管理人都对UNLLE负有看管责任和忠诚责任”。以上均为合同自由的制度体现。

除了合同自由,第三形态区别于股份公司的另一重要特征是弱式资本锁定。第三形态可以以自己的名义持有财产、起诉、应诉,成员享有有限责任;(101)参见《立法指南》建议3与建议4。在防御型资产分割方面,它与股份公司无异。二者区别在于是否具备积极型资产分割的核心特征或者说资本锁定的强弱:股份公司具有强资本锁定,第三形态具有弱资本锁定——因为它采取合伙结构,成员退出和公司解散较为自由或宽松。在这一点上,UNCITRAL第一工作组秘书处将UNLLE的独立法律人格直接等同于该企业具有资产分割理论中的积极型资产分割功能,(102)参见同前注〔97〕,第29段。这是对汉斯曼资产分割理论的片面理解。弱资本锁定主要表现在两个制度上:成员退出和公司解散。二者均移植自合伙企业。在成员退出方面,第三形态遵守比较自由退出的规则。《立法指南》建议26规定,成员提出合理理由,可退出公司;由公司在合理的时间内支付其在公司权利的公允价值。根据ULLCA和大部分美国州LLC法,虽然错误退出的成员要对由此给公司造成的损害承担赔偿责任,但是,只要成员提前通知公司,可以自愿退出。(103)See ULLCA§601; Richard J.Conviser, Agency, Partnership and Limited Liability Companies, 7th Edition, West Academic Publishing, 2014, p.219.公司有义务回购,回购的价格也有相关规定。(104)相关立法例包括《日本公司法》第606条、第609条、第611条、第612条和第624条。在公司解散方面,由于有宽松的成员退出制度,(105)参见同前注〔26〕,William Callison et al.文,第765-766页。《立法指南》对公司解散没有采纳国内法的自由解散立法例,而采取ULLCA的解散立法例。(106)参见《立法指南》建议28;ULLCA§701(a)(解散情形包括:符合成员约定的解散事由,所有成员同意,公司没有任何成员以及司法解散)。美国LLC法一般规定,成员协议或公司章程为公司设定经营期限,或者在无经营期限的情况下允许成员自由解散公司。美国LLC司法解散的情形更多,不限于公司僵局,情形还包括所有或者实质上所有成员的行为违法;按照组织章程或者运营协议,公司营业的继续已经不合实际;经理或者控制成员已从事、正在从事、将从事违法、欺诈或者压迫、直接损害其他成员的行为。(107)See ULLCA§701 (a).

弱式资本锁定既有其力量,也有弱点。由于公司为成员退出提供具有内部流动性的渠道,故除非成员协议另有约定,相对自由的成员退股权使得公司一般不发生成员压制或僵局问题。(108)See J.A.C.Hetherington & Michael P.Dooley, Illiquidity and Exploitation: A Proposed Statutory Solution to the Remaining Close Corporation Problem, 63 Virginia Law Review 1, 3-4, 41-50 (1977).由于没有承担无限责任的成员,相对自由的退出可能损害债权人利益,故须对成员退出之后的公司债务承担与债权人保护问题做特别规定:一是,退出的成员对于发生在退出公司前的问题和事项上的义务不免除;(109)参见ULLCA§603 (b);《日本公司法》第612条(“已退股的股东,就进行其登记前发生的持分公司的债务,在以往的责任范围内承担清偿责任。前款的责任,除斥期间为2年。”);同前注〔16〕,宋永新书,第222页。二是赋予债权人异议权,即如果公司违反利润分配规定而对成员退股进行的份额返还,那么,对于超出利润分配规定所允许的金额,公司债权人可以向公司提出异议。(110)参见《日本公司法》第635条第1款;《韩国商法》第287条之三十。

五、体系效益:“同类合并再区分”在方法论上的延展

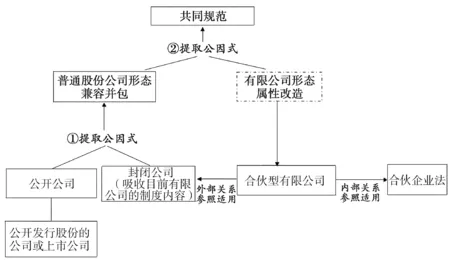

以上为“同类合并再区分”的公司类型改造方案。以下进一步在方法上做延展。成文法的优势在于体系化与体系化所带来的体系效益,美国学术界对应的方法论是“实体体系化”(entity rationalization)。(111)See Richard Booth, Entity Rationalization: What Can or Should Be Done About the Proliferation of Business Organizations?, 58 The Business Lawyer 1003, 1003 (2003). 有学者将“rationalization”译为“体制理性”,参见苏永钦:《只恐双溪蚱蜢舟,载不动许多愁——从法典学的角度评价和展望中国大陆的民法典》,载郭春镇主编:《厦门大学法律评论》2020年总第32辑,厦门大学出版社2021年版,第16页。两大法系均强调通过体系化的方法,达到最大程度发挥成文法体系效益的目标。体系是指依据形式逻辑规则,通过抽象概念或类型整合法律素材而形成的架构。(112)参见同前注〔95〕,谢鸿飞文,第30页。在找法、储法、立法和传法等四大方面,(113)参见同前注〔111〕,苏永钦文,第17-18页。体系化的效益宏大,包括:体系可以储存更多的规范;(114)参见苏永钦:《现代民法典的体系定位与建构规则——为中国大陆的民法典工程进一言》,载《交大法学》2010年第1卷,上海交通大学出版社2011年版,第61页。最大限度覆盖社会生活;确保法的安定性;消除体系内部的逻辑矛盾;降低找法和法学教育成本。(115)参见同前注〔95〕,谢鸿飞文,第31-34页。体系化有诸多方法,其中的重要方法是提取公因式,即抽取不同法律素材的共用规范,然后再设定各个类型的专用规范。(116)See Larry E.Ribstein, Making Sense of Entity Rationalization, 58 The Business Lawyer 1023, 1027-1028 (2003). 需要指出的是,体系化的方法除了提取公因式之外,还有类型化、以概念为核心进行体系化、以法律原则为核心进行体系化等多种方法;提取公因式是不带价值判断的一种方法。“同类合并再区分”公司类型体系化改造方案的实现需要我们运用该方法(如图1所示的两次提取公因式),完成公司制度内容的体系化,将公司法体系效益充分发挥出来。(117)参见苏永钦:《大民法典的理念与蓝图》,载《中外法学》2021年第1期,第59页。

图1 公司类型合理划分的方案与方法

第一次提取公因式是在股份公司法中提取公开股份公司(现行的股份公司法)和封闭股份公司(现行的有限公司法)制度内容的公因式,形成股份公司法的共用规范。如前,股份公司按照股份转让是否受限的标准划分为公开公司、封闭公司,封闭公司对有限公司的制度内容进行一体化。草案虽未明确提出封闭公司的概念,但为封闭公司的设立奠定基础。草案第157条(对应修改现行法第131条)规定,公司可以发行的类别股包括转让须经公司同意等转让受限的股份。在草案第168条(对应修改现行法第137条)规定,公司章程规定转让受限的股份,其转让按照公司章程的规定。转让受限股的立法目的是便利在股份公司中设立封闭公司。围绕“股份转让受限的股份公司”形态,新公司法可以形成一套由封闭股份公司特别规定所组成的“蜂窝规则”(苏永钦语),吸收有限公司的制度内容。在确立公开公司和封闭公司在普通股份公司概念下的内部分层之后,普通股份公司共用规范的提取应基于公开公司和封闭公司的共同制度项,以普通的、规范运行的股份公司为立法原型,(118)参见叶林、刘向林:《论我国公司法立法结构的变革》,载《政法论丛》2010年第3期,第14-15页。体系化地抽取股份公司共用规范。如果公开公司或封闭公司需要特别规定的,立法者再在相关规范或专节做特别规定,形成“一般规定—特殊规定”垂直结构层次,使股份公司层次丰富且清晰,更好发挥体系效益。(119)参见同前注〔95〕,谢鸿飞文,第34页。草案第104条“股份在依法设立的证券登记结算机构登记的除外”和第118条第2款、第172条对普通股份公司做一般规定之后,紧接着对“公开发行股份的公司”做特殊规定,均体现了“一般规定—特殊规定”结构层次。

首先,法学方法论的合并同类项作业可解决“同质公司、两套术语”的问题。如果二者都是股份公司的子类型,那么,术语、概念可以统一。除草案将股东大会和股东会的术语统合为“股东会”之外,下一阶段的修改工作还可进一步实质统一:将股份公司的“股份”与有限公司的“出资比例”概念一体化为“股份”;有限公司的股权转让,也可与股份公司统合为“股份转让”;有限公司在被股份公司一体化之后,也可以发行股份或发行新股;关于股份发行与转让的规定可以一体适用于公开公司与封闭公司(统合前的有限公司),然后在需要特别规定的时候再做特别规定即可。

其次,被学界批评比较多的“同质公司、两套制度”问题,在方法论上通过合并同类项作业和“一般规定—特殊规定”垂直结构层次来解决,而不是通过草案所采取的立法条文在两类公司中转致或复制重复的方式解决。草案中存在较多的转致条款。例如,在公司设立方面,草案的转致条款有第100条第2款(“发起人的出资,适用本法第43条、第44条第2款关于有限责任公司股东出资的规定”)、第109条(“本法第46条关于有限责任公司股款缴纳情况核查、催缴出资的规定,适用于股份有限公司。本法第47条关于有限责任公司设立时股东欠缴出资的责任的规定,本法第52条第2款、第3款关于有限责任公司股东抽逃出资的责任的规定,适用于股份有限公司”)、第113条第2款(“本法第51条第4款关于有限责任公司股东等保密义务的规定,适用于股份有限公司”)。在股东会方面,草案的转致条款有第115条(“本法第54条第1款关于有限责任公司股东会职权的规定,适用于股份有限公司股东会。本法第55条关于一人有限责任公司不设股东会的规定,适用于一人股份有限公司”)、第123条(“本法第71条关于有限责任公司向其他企业投资、为他人提供担保的规定,第72条至第75条关于有限责任公司股东会决议无效、可撤销、不成立的规定,适用于股份有限公司”)。在董事会、经理的内容,草案的转致条款有第124条第2款(“本法第62条关于有限责任公司董事会职权的规定,第63条第1款关于董事会成员中职工代表的规定,第65条、第66条关于有限责任公司董事的任期、辞职和解任的规定,适用于股份有限公司”)、第129条第3款(“本法第72条至第75条关于有限责任公司董事会决议无效、可撤销、不成立的规定,适用于股份有限公司”)、第131条第2款(“本法第69条关于有限责任公司经理职权的规定,适用于股份有限公司经理”)。在监事会方面,草案的转致条款有第134条第5款(“本法第78条关于有限责任公司监事任期的规定,适用于股份有限公司监事”)、第135条第1款(“本法第79条至第81条关于有限责任公司监事会职权的规定,适用于股份有限公司监事会”)。草案还存在两类公司完全复制重复或部分重复立法问题。例如,章程必要记载事项在两类公司中是高度重复(草案第41条和第96条)。股东名册与名册记载事项在两类公司中是部分重复(草案第50条和第104条)。异议股东回购请求权在两类公司中是条文高度重复(草案第90条和第172条)。股东知情权在两类公司中属于部分重复(草案第51条和第112条、第113条)。草案中较多转致条款和立法条文重复,固化2005年公司法以来的“对称性问题”(120)邓峰:《修订公司法,不如退而结网》,载《财经》2022年第1期(2022年1月10日),第78页。,验证两类公司实质上为同质化公司,应合并同类项。

如何合并同类项?先以异议股东回购请求权为例。现行公司法对此分别在有限公司第74条、股份公司第142条第1款第(四)项做了不完全相同的规定,前者比后者的触发情形更多,就后者能否类推适用前者,存在不同解释。(121)参见同前注〔3〕,钱玉林文,第5-6页。这样的法律适用难题就是“同质公司、两套制度”造成的。草案基于两类公司同质化,采取法条高度重复的立法方式,将有限公司第74条异议股东回购请求权既在有限公司中进行规定(草案第90条),又在股份公司中进行复制,重复规定(草案第172条)。两类同质化公司所适用的条文相同,这虽是一种解决办法,但它带来立法条文重复和立法不经济的问题,体系化不足。依本文方案,如果立法者将有限公司的同质制度内容并入股份公司,以普通股份公司为立法原型,以封闭公司或公开公司为特别规定,进行垂直的“一般规定—特殊规定”法学方法论作业,那么,由于公司类型同质化带来的适用疑难可以在立法层面得到一次性解决。新公司法可以在股份公司中提取公开公司、封闭公司的公因式,规定异议股东回购请求权的一般触发情形作为共用规范,例如,合并、分立、股份转换、资产重组、章程修改、公司改制等是共用的触发情形;然后再针对公开发行股份的公司做出特别规定(专用规范),例如“市场例外”(122)《美国示范商事公司法》(2016年版)第13章“评估权”。。此外,两类公司的股东优先认购权也可合并同类项。草案第223条对有限公司、股份公司的优先认购权做区别规范:有限公司股东优先认购权为选出制,股份公司股东优先认购权为选入制;而实际上两类公司为同质化封闭公司,同质公司应采取相同的股东优先认购权选出制,(123)参见中国法学会《公司法(修订草案)》专家研讨会暨2022年第3期立法专家咨询会,2022年1月14日,视频会议,汤欣教授的发言。是为一般规定,然后再针对公开发行股份的公司作出“选入制”特别规定,形成“一般规定—特别规定”的层次。

第二次提取公因式是提取股份公司和有限公司(第三形态)公因式,形成公司法适用于不同类型公司的共用规范。方法论上,一般从两类公司的共同点提取公因式:一是公司法总则的内容,例如股东成员平等原则;二是公司登记事项、设立的程序与实体要求;(124)参见同前注〔116〕,Larry E.Ribstein文,第1035页。三是有限责任制度与揭开面纱——由于所有投资者均承担有限责任,两类公司在债权人保护方面的制度大致相同,包括资本维持规则和公司财务会计制度两方面;(125)关于这方面的共用规范和专用规范的“一般规定—特别规定”提取公因式与因式分解,参见J.William Callison, Rationalizing Limited Liability and Veil Piercing, 58 The Business Lawyer 1063, 1069-1071 (2003)。四是公司债券制度;(126)参照《日本公司法》第四编“公司债券”。五是组织形式的变更、合并、分立等。(127)参照《日本公司法》第五编“组织形式变更、合并、公司分立等”。

六、结论

我国公司法于1993年制定,2005年大修,其后虽有局部条文的修改,但总体未做大改动。十三届全国人大常委会将公司法修改列入立法规划,并如期于2021年12月第一次审议并公布修订草案。这是中国公司法现代化的历史性机遇。公司类型的优化是本轮公司法修改面临的整体性、结构性问题,其他的制度修改只是局部问题。我国股份公司、有限公司“两分法”在分类逻辑和实践中均存在问题。如果公司类型在本轮修法中不进行优化调整的话,那么,最终三读通过的新公司法依然是不够现代化,留有重大遗憾。基于商事组织形态演化的历史理论逻辑和国际趋势,同时在维持“二分法”立法体例稳定性的现实约束条件下,本文提出将我国公司类型存量改革和增量改革两方面的需求,统合为一个统一方案——“同类合并再区分”:在股份公司形态中明确按照公开、封闭的标准划分为公开公司、封闭公司,封闭公司吸收合并有限公司中的同质制度内容;保留有限公司形态,参考《立法指南》等,通过引入合同自由、弱资本锁定等制度元素,将有限公司形态改造为新的有限公司,有限公司形态“腾笼换鸟”之后,股份公司和新有限公司的区分度得以彰显。这是一个符合组织形态演化规律,切实满足中小企业对私人秩序的需求,且在理论上完善我国商事组织形态谱系的帕累托改进。如果把商事组织形态想象成物种,环境变化带来“物种”演变,那么经济社会的发展会带来组织形态的演变。第三形态的出现、扩散与相对成熟是近四十年以来的组织形态“颠覆性创新”。它源于环境的变化,它是商业经济环境发展到一定阶段的必然产物。方案的实现离不开方法论。“同类合并再区分”方案需要立法者有意识地采取法学方法论的作业,通过运用提取公因式、合并相同法律素材、区分垂直结构层次等方法对公司制度内容进行体系化,最大程度发挥公司法体系效益。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

法制博览(2021年30期)2021-11-25

法制博览(2020年32期)2020-12-01

上海保险年鉴(2020年0期)2020-03-15

上海保险年鉴(2020年0期)2020-03-15

法制博览(2019年19期)2019-12-14

消费导刊(2019年37期)2019-01-28

环球市场信息导报(2018年21期)2018-07-27

中国经贸(2016年7期)2016-10-21

商(2016年3期)2016-03-11