从科技成果转化2021 年度报告看科技成果转化政策落实

2022-08-26 08:19吴寿仁上海市科学学研究所

科技中国 2022年8期

■文/吴寿仁(上海市科学学研究所)

2022年6月29日,中国科技评估与成果管理研究会、国家科技评估中心和中国科学技术信息研究所在北京共同发布了《中国科技成果转化2021年度报告(高等院校与科研院所篇)》(以下简称《2021年度报告》)。该报告是在科技部成果转化与区域创新司的指导下编写的,由科学技术文献出版社于2022年4月出版。

该报告数据显示,2 0 2 0 年3554所高校院所(2019年是3450所,2019年、2020年两年均参与填报的高校是3043所)以转让、许可、作价投资的转化成果20 997项,合同金额为202.6亿元,分别比上一年增长39.9%和32.3%,平均合同金额为96.6万元,高于平均合同金额的项目有1935项,占合同项目总数的9.2%。其中,以转让方式转化的成果14 364项,合同金额为69.8亿元,平均合同金额为48.6万元;以许可方式转化的成果6126项,合同金额67.8亿元,平均合同金额为110.7万元;以作价投资方式转化的科技成果487项,合同金额为65亿元,平均合同金额为1335.4万元。

1433所高校以转让、许可、作价投资方式转化科技成果17 157项,合同金额114.2亿元,同比(本文的同比是指同时填报了2020年和2019年年度报告的3043所高校院所相应数据)分别增长49%和57.6%,平均合同金额为66.6万元,平均每所高校转化12项科技成果。2121所科研院所以转让、许可、作价投资方式转化科技成果3820项,合同金额88.4亿元,同比分别增长7.9%和8.9%,平均合同金额为231.4万元,平均每所科研院所转化1.8项成果。

一、以作价投资方式转化科技成果数持续下降

《中华人民共和国促进科技成果转化法》(以下简称《促进科技成果转化法》)第十八条规定,国家设立的高校院所对其持有的科技成果,可以自主决定作价投资。根据该规定,高校院所可以依法采用作价投资方式转化科技成果。与此同时,《中共中央国务院关于深化体制机制改革加快实施创新驱动发展战略的若干意见》(中发〔2015〕8号)第(二十)条规定:“逐步实现高等学校和科研院所与下属公司剥离,原则上高等学校、科研院所不再新办企业,强化科技成果以许可方式对外扩散。”根据该规定,中央不鼓励以作价投资方式转化科技成果,其中“原则上”可以理解为不鼓励,但不禁止,其例外就是《促进科技成果转化法》第十八条规定的“可以自主决定”作价投资。

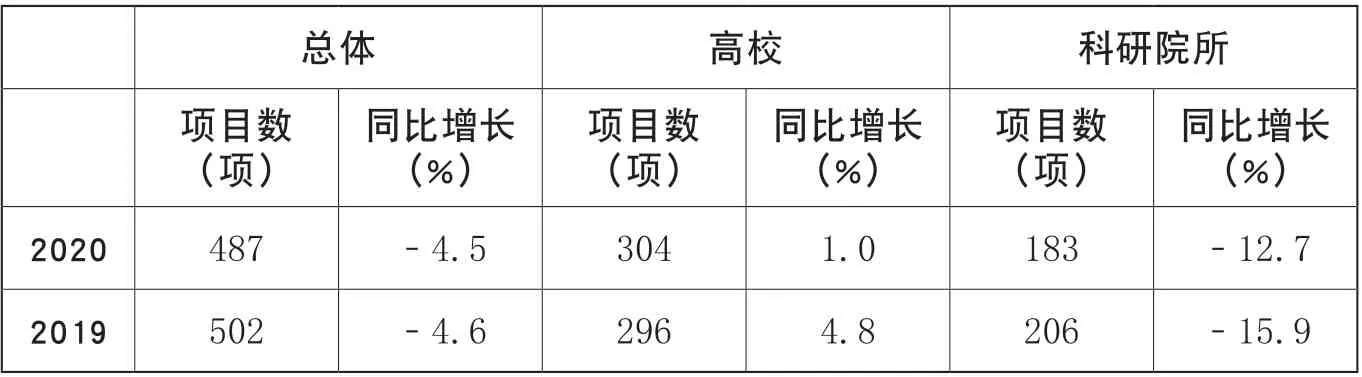

从表1可见,近几年来,以作价投资方式转化的科技成果数持续减少,且占比越来越小。其中,高校略有增长,而科研院所下降幅度较大。从《2021年度报告》可知,2020年,清华大学以作价投资方式转化科技成果62项,合同金额8亿元,同比分别增长44.2%和183.8%;四川大学有11项,合同金额为7亿元,同比分别增长96.8%和1070.1%。从《2021年度报告》表1-2-2转化合同超亿元的项目看,中国科学院长春光机所、金属所、理化所、空天信息创新研究院、大连化学物理所,以及湖南大学都有作价投资的案例。从工作案例看,上海交通大学、复旦大学都有以作价投资方式转化科技成果的表述,表明该方式的转化渠道是畅通的。

表1 以作价投资方式转化科技成果比较

2020年,以作价投资方式转化的科技成果数占转让、许可、作价投资三种方式的项目总数的2.3%,比2019年(3.3%)下降了1个百分点。科创板的推出,造就了一批科技富翁。这激励科技人员、投资者投资科技创新,也激励高校院所采用以作价投资方式转化科技成果。从中还可看出,无论是高校还是科研院所,总体上中央单位在增长,增长率在减小,地方单位下降速度较快,导致总体上在下降。这表明,中央单位落实《促进科技成果转化法》和中发〔2015〕8号文规定比较好,较好地处理了两者之间的关系。地方单位却不尽如意,以科技成果作价投资有强大的动力,可能出于机械地执行〔2015〕8号文规定,有的地方采取了一些“土政策”或“土办法”予以限制甚至阻止,导致以作价投资方式转化科技成果的数量和占比处于持续下降的趋势。这背后还有三个现实的原因,导致许多高校、科研院所以科技成果作价投资的意愿降低:一是许多以科技成果作价投资成立的企业经营与发展情况与其期望相距较远,亏损严重的占比较高;二是与高校、科研院所的定位不符;三是以科技成果作价投资程序复杂,且对所投资企业的监管牵扯较多精力。

二、科技成果资产评估政策落实比较平稳

2019年3月29日,财政部作出决定,修改了《事业单位国有资产管理暂行办法》(财政部令第100号)。该办法规定,国家设立的研究开发机构、高等院校将其持有的科技成果转让、许可或者作价投资给国有全资企业的,可以不进行资产评估;给非国有全资企业的,由单位自主决定是否进行资产评估。该办法将是否进行资产评估的决定权交给单位。从表2可知,近两年来,经过资产评估的科技成果转化项目数的占比及其平均合同金额比较接近,未经评估的转化成果数的占比及其平均合同金额也接近。这表明,高校院所都可以较好地使用资产评估决定权。

表2 科技成果资产评估与否比较

从表3可知,2020年度高校与科研院所经过评估的科技成果数占比也比较接近,两者相差仅1个百分点。不过,经过评估的科技成果转化项目的平均合同金额相差比较大。

从表4可知,2019年度高校与科研院所经评估的科技成果转化项目数占项目总数的比例相差3.3个百分点,比2020年度的1个百分点更大。但对比表3和表4,高校与科研院所经评估的科技成果转化项目平均合同金额非常接近。这表明,高校与科研院所可能主要是以科技成果的成交金额划线,以决定是否进行资产评估。对于成交金额较高的较大项目,要求进行资产评估。不过,不同的高校与科研院所,对于较大项目的标准存在较大的差异,其中高校与科研院所之间就相差较大。

表3 2020年度高校与科研院所科技成果资产评估情况比较

表4 2019年度高校与科研院所科技成果资产评估情况比较

三、科技成果转化收益分配政策落实有新的特点

2020年度,转化项目总数为20 997项,比2019年度的15 035项相比增长了39.7%,同比增长39.9%,而获得现金与股权奖励的人次为65 876,比2019年度的74 496下降了11.6%,同比下降了9.6%。2019年度,平均每个项目的获奖人数为4.95人次,而2020年只有3.14人次。

从表5可知,在科技成果转化收益分配政策落实中,中央单位比地方单位下降速度小很多,高校在增长,科研院所下降速度很快。从《2021年度报告》可知,中央所属高校奖励为13 784人次,同比增长23.6%,地方所属高校奖励了18 562人次,同比下降了5.3%,综合起来同比增长了5.3%;中央所属科研院所奖励了10 646人次,同比下降了22.3%,地方所属科研院所奖励了22 884人次,同比下降了20.3%,综合起来同比下降了20.9%。

表5 2020年度科技成果转化收益分配政策落实情况

如表6所示,2019年度中央单位奖励人次下降9.2%,主要是由于中央所属科研院所下降幅度大引起的,奖励了13 041人次,比上一年下降了30.7%,中央所属高校奖励了11 094人次,同比增长了37.8%,但综合起来还是下降了9.2%;尽管地方科研院所奖励了31 126人次,同比增长3.9%,但综合起来科研院所还是下降了11%。地方所属高校奖励了19 235人次,同比增长了15.9%,因地方科研院所增长率仅3.9%,地方所属高校院所的增长率为8.8%。

表6 2019年度科技成果转化收益分配政策落实情况

将2020年和2019年两个年度高校与科研院所科技成果转化收益奖励情况汇总于表7。从表7可知,除中央所属高校科技成果转化收益分配人数有一定增长外,中央所属科研院所、地方高校、地方科研院所的奖励人数均下降,且下降幅度较大。

表7 高校与科研院所科技成果转化收益分配政策落实情况比较

科技成果转化收益分配政策性很强。根据《促进科技成果转化法》第四十四条规定,单位可以规定,也可以与科技人员约定奖励方式、数额和时限。凡是按照《促进科技成果转化法》规定对为完成、转化职务科技成果做出了重要贡献的人员进行奖励,应该是建立了相关制度规范,并予以科技人员现金或股权奖励。不排除有的高校院所没有建立相关制度规范,或者新填报的511所高校院所存在没有对科技人员进行现金或股权奖励的情形,除奖励和报酬分配政策仍存在阻力外,从中可以看到一个重要趋势是,现金与股权奖励对象越来越集中,或者科研团队的规模越来越小。其直接反映是人均现金与股权奖励额更高。

四、地方科研单位兼职与离岗创业政策落实阻力仍不小

《国务院关于印发实施〈中华人民共和国促进科技成果转化法〉若干规定的通知》(国发〔2016〕16号)和《中共中央办公厅、国务院办公厅关于实行以增加知识价值为导向分配政策的若干意见》(厅字〔2016〕35号)都对科技人员以兼职兼薪和离岗创业方式实施科技成果转化作出了规定。《人力资源和社会保障部关于支持和鼓励事业单位专业技术人员创新创业的指导意见》(人社部规〔2017〕4号)和《人力资源和社会保障部关于进一步支持和鼓励事业单位科研人员创新创业的指导意见》(人社部发〔2019〕137号)明确规定了科技人员兼职兼薪和离岗创业的具体政策,并规范了操作程序,扫清了相关政策法规障碍。科创板的出台,造就一批科技富翁,这激励一大批科技人员选择以在职创办企业、离岗创业等方式自主创业。

从表8可知,转化项目数量增长幅度较大,但科技人员兼职与离岗创业人次却在下降,这一增一降反映了科技人员兼职与离岗创业政策的落实仍有较大的阻力。具体来看,中央单位以13.9%的比例较快增长,而地方单位以9.2%的比例下降。

表8 2020年高校院所科技人员兼职与离岗创业情况

从表9可知,尽管科研院所增长了11.1%,但是因为中央所属科研院所以30.1%的速度较快增长,地方科研院所却以5.5%的速度下降。地方高校以10%的速度下降。可见,中央单位,特别是中央科研院所执行科技人员兼职与离岗创业政策更好,而地方单位却相对保守,执行不够好。

表9 2020年高校院所科技人员兼职与离岗创业情况

地方单位在执行科技人员兼职与离岗创业政策上不尽如意,主要原因在于:一是地方单位对兼职兼薪和离岗创新创业政策的认识不深刻,对科技人员兼职与离岗创业政策存在不少顾虑,认为会影响本单位的正常发展,因而落实不积极,不主动;二是科技人员对于本职工作与兼职工作之间的关系如何处理有顾虑,并顾虑离岗以后能否顺利回来;三是社会对科技人员兼职与离岗创业也存在认识偏差,认为是不务正业。当然,这也不排除存在以下两种情况导致的下降:一是存在隐性兼职情况;二是科研团队规模越来越小,需要以兼职或离岗创业的人数较少。

五、支持高校院所建设技术转移机构取得一定成效

为贯彻落实《中共中央、国务院关于构建更加完善的要素市场化配置体制机制的意见》和《国家技术转移体系建设方案》(国发〔2017〕44号),科技部、教育部于2020年5月印发了《关于进一步推进高等学校专业化技术转移机构建设发展的实施意见》(国科发区〔2020〕133号),提出“以技术转移机构建设发展为突破口,进一步完善高校科技成果转化体系”,并将“建立技术转移机构”作为其中的一项重点任务。

从表10和表11可知,国科发区〔2020〕133号文发布以后,562所高校建立了技术转移机构,比2019年度的466所增加了96所,增长了20.6%(同比增长了19.4%),比2019年的同比增长率18.9%增加了0.5个百分点。建立技术转移机构的高校占高校总数的36.2%(同比增长了39.2%),同一口径情况下比2019年的33.8%高出5.4个百分点。

表10 2020年高校院所建立技术转移机构情况

表11 2019年高校院所建立技术转移机构情况

2020年,240所科研机构建立了技术转移机构,比2019年的200所科研机构增加了40所,增长率为20%(同比增长了31.1%),建立技术转移机构的科研院所占科研院所总数的11.9%(同比增长11.3%),比2019年的9.7%高出1.6个百分点,比高校的5.4个百分点低3.8个百分点。

综合上述分析可知,国科发区〔2020〕133号文在促进高校建立技术转移机构方面发挥了一定的作用。

六、职务科技成果赋权改革试点取得了积极进展

2020年5月9日,科技部等九部分联合印发了《赋予科研人员职务科技成果所有权或长期使用权试点实施方案》(国科发区〔2020〕128号)。2020年10月,科技部印发了《赋予科研人员职务科技成果所有权或长期使用权试点单位名单》(国科发区〔2020〕273号),确定了40家开展试点工作的单位名单。科技部办公厅、教育部办公厅 财政部办公厅、人力资源和社会保障部办公厅印发的《〈关于扩大高校和科研院所科研相关自主权的若干意见〉问答手册》(国科办政〔2022〕5号)提出,这些试点单位都是“改革动力足、创新能力强、转化成效显著以及示范作用突出”。《2021年度报告》选取上海交通大学、复旦大学和南京大学三个工作案例介绍赋权改革试点情况,各自都有特色。

上海交通大学建立了转化前与转化中赋予科技成果所有权的机制。转化前赋权是指科研人员与学校签署赋权协议,并根据协议变更知识产权证书;转化中赋权是指科研人员利用职务科技成果创办企业的,将该科技成果的70%所有权赋予科研人员,学校保留的30%所有权转化为科研人员或其创办的企业对学校的债务关系,如果科研人员创业失败,可免除其对学校的债务。

复旦大学对于非重大科技成果,将其长期使用权赋予该成果完成人(团队),完成人(团队)可以该成果的独占使用权作价投资,形成的全部股权由完成人(团队)持有,学校不参与被投资公司的决策与经营,但享有该成果转化收益(含完成人股权收益、兼薪收益、项目收益等)的30%。对于重大科技成果,学校将该成果的70%所有权赋予完成人(团队),30%的所有权划转到资产经营公司,并由完成人(团队)和资产经营公司以该成果作价投资。

南京大学规定,向“在校外建设新型研发机构的学校科研人员团队”赋予职务科技成果的长期使用权,采取“较低入门费(5万元/可分期)+提成”的方式收取使用费。其中,按以下方式计算提成收益:学校以科技成果完成人在受让方中的占股比例乘以公司当年营业收入为基数,在转化前三年每年收取基数的1%作为许可使用费,后两年每年收取基数的2%作为许可使用费,五年期满后,受让方可继续按基数的2%缴纳许可使用费并获得使用权,签订长期许可协议。南京大学以该模式许可专利或技术116项。

上述三所大学的做法各有各的特点。上海交通大学按转化前与转化中建立了职务科技成果赋权流程,复旦大学根据科技成果的重要程度决定使用权赋权还是所有权赋权,南京大学主要进行了科技成果使用权赋权。三者共同的特点是,通过赋权大力支持科技人员以职务科技成果进行自主创新创业,畅通科技人员实施职务科技成果转化的通道。从上述三个案例看,职务科技成果赋权改革试点取得了一定成效。

猜你喜欢

航天工业管理(2020年10期)2021-01-04

航天工业管理(2020年3期)2020-07-25

航天工业管理(2020年4期)2020-06-16

现代家长(2019年8期)2019-09-17

留学(2019年6期)2019-06-11

投资北京(2017年1期)2017-02-13

中国工程咨询(2017年5期)2017-01-31

现代工业经济和信息化(2016年12期)2016-05-17

浙江国土资源(2016年2期)2016-02-12

现代农业(2015年3期)2015-02-28