俄乌冲突对中俄油气合作的影响

2022-08-17 01:58李富兵李龙飞李耕宇

中国矿业 2022年8期

李富兵,申 雪,李龙飞,李耕宇

(1.自然资源部油气资源战略研究中心,北京 100860;2.中北大学,山西 太原 030051)

2022年2月24日,俄罗斯对乌克兰展开军事行动,俄乌冲突全面爆发。俄罗斯是世界能源大国,是世界三大原油生产国之一,原油出口量仅次于沙特阿拉伯居世界第2位,天然气出口量居世界第1位,石油、天然气等能源矿产在世界能源市场中处于不可或缺的地位。俄罗斯财政严重依赖油气收入,2021年其油气收入占联邦预算的45%(据国际能源署(IEA)数据)。随着俄乌局势不断恶化,美欧等西方国家对俄罗斯实施的制裁也在不断加强,该事件对世界的政治、经济、金融、军事、贸易、产业链供给链、能源供需格局等产生深远影响。中国是全球最大的能源进口国,为了确保能源安全,中国政府多方面多层次进行能源供给保障体系的建设,目前中国能源供给没有受到太大影响,特别是中俄油气合作暂时也没有受到明显影响。本文从俄乌能源供需形势、俄乌冲突对世界能源供需格局的影响两方面入手,重点分析了中俄油气合作现状及合作前景,最后提出了中俄能源合作的建议。

1 俄乌能源供需形势分析

俄罗斯能源矿产非常丰富,且资源潜力大。石油、天然气和煤炭探明剩余可采储量分别居世界第6位、第1位和第2位(表1),已查明铀可采资源量居世界第4位[1],铀产量居世界第7位[2]。乌克兰天然气、煤炭和铀等资源也较为丰富。

1.1 能源储量现状

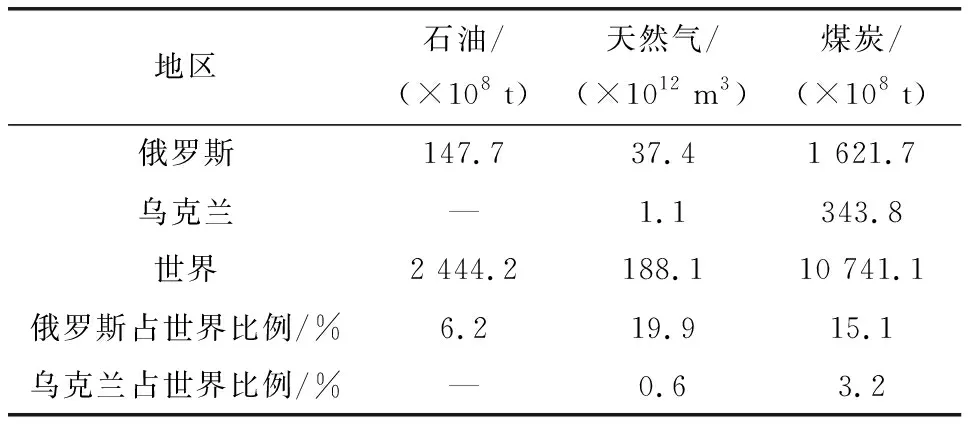

据BP数据,截至2020年底,俄罗斯石油探明剩余可采储量147.7×108t,占世界总量的6.2%,居世界第6位;天然气探明剩余可采储量为37.4×1012m3,占世界的近1/5,居世界第1位;煤炭探明剩余可采储量为1 621.7×108t,占世界总量的15.1%,居世界第2位。 乌克兰天然气、煤炭探明剩余可采储量分别占世界总量的0.6%和3.2%(表1)。

表1 俄罗斯、乌克兰能源探明剩余可采储量情况Table 1 The proved reserves of energy sourcesin Russia and Ukraine

另外,据国际原子能机构(IAEA)数据,截至2019年1月1日,俄罗斯、乌克兰已查明铀可采资源量(铀回收成本<260美元/kg)分别为66.19×104t和18.69×104t,分别占世界总资源量的8.2%和2.3%,分别居世界第4位和第11位[1]。

1.2 能源供需形势分析

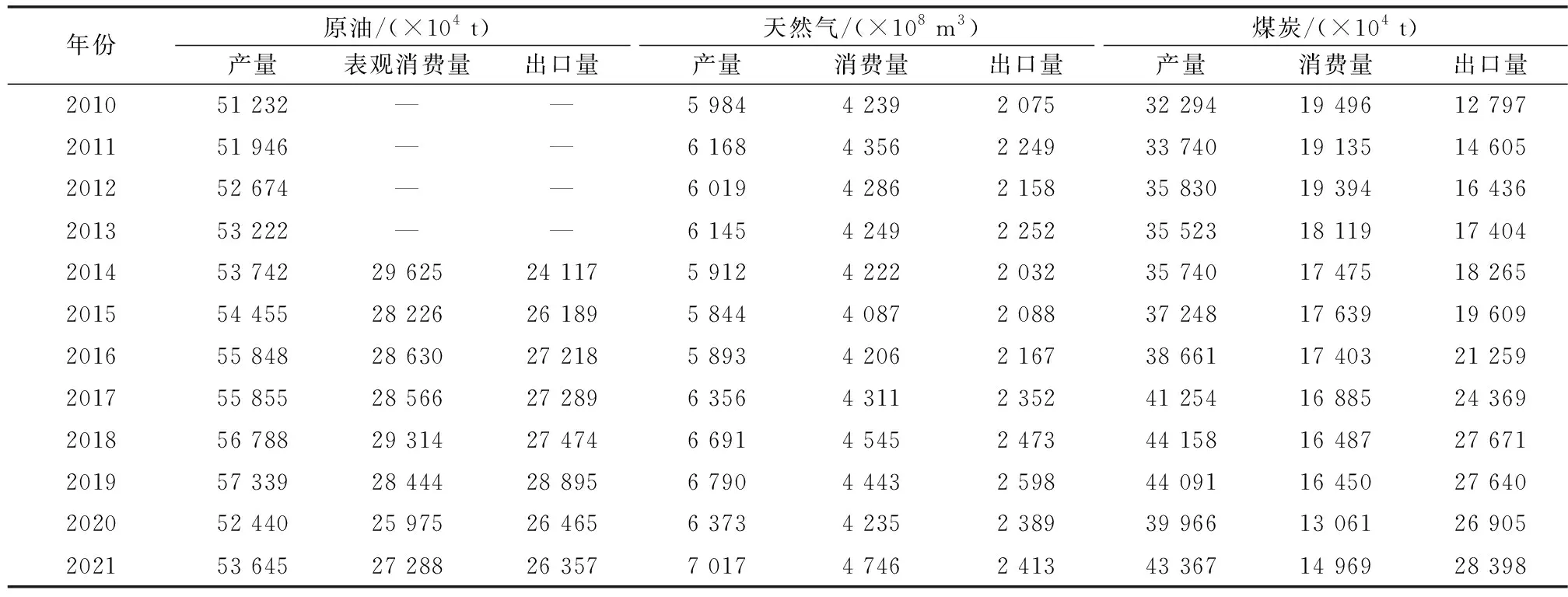

进入21世纪以来,俄罗斯化石能源产量增长较快。表2为俄罗斯能源生产、消费和出口情况。由表2可知,俄罗斯原油产量总体呈持续且较快的增长态势,原油产量从2000年的3.3×108t增加到2021年的5.4×108t,2019年,俄罗斯原油产量更是达到了历史最高峰的5.7×108t。俄罗斯生产的原油约有50%用于出口,占世界原油出口量的12.8%,主要出口到欧洲(占总出口量的52.6%)、中国(占总出口量的30.2%)等国家和地区。俄罗斯天然气产量从2000年的5 984×108m3增加到2021年的7 017×108m3,2021年俄罗斯天然气产量达到历史峰值,俄罗斯生产的天然气超过1/3用于出口,占世界天然气出口量的23.6%,2021年出口到欧洲的天然气为1 844×108m3,占总出口量的76.4%。俄罗斯煤炭产量从2000年的3.2×108t增加到2021年的4.3×108t,煤炭主要出口到亚太(占总出口量的55.3%)、欧洲(占总出口量的35.2%)等地区。

表2 俄罗斯能源生产、消费和出口情况Table 2 The production,consumption and exports of energy sources in Russia

2020年6月,俄罗斯政府批准了新版《俄罗斯2035年前能源战略》(以下简称“《战略》”)。该《战略》提出了大力发展液化天然气(LNG),2035年LNG产量将达到7 200×104~8 200×104t;加强东西伯利亚和远东天然气运输基础设施建设等战略方向,目标是最大限度促进俄罗斯经济发展,满足国内能源需要,扩大能源出口,强化俄罗斯在世界能源格局中的战略地位。据俄罗斯能源部预测,2035年俄罗斯原油产量4.90×108~5.55×108t,原煤产量4.85×108~6.68×108t,天然气产量8 500×108~9 240×108m3。该《战略》的最大问题是未考虑新能源发展[3],在俄乌冲突之际,世界能源格局发生了重大变化,面对美国等西方国家的全面制裁,需要做出重大调整。

2 俄乌冲突对世界能源供需格局的影响

俄乌冲突是以美国为首的北约国家在苏联解体后连续五轮东扩造成的,是冷战思维和集团对抗造成的,也是美俄之间的战略博弈。俄乌冲突不仅拖慢世界经济复苏的步伐,石油、天然气、粮食等大宗商品价格持续走高,也加速了全球通货膨胀,且俄乌冲突已对世界格局产生重大影响,金融危机、能源危机、粮食危机等发生的风险不断增加,对世界的政治、经济、金融、能源、产品供应链、军事等方面均产生了较大影响。

2.1 世界能源供需格局将发生重大变化

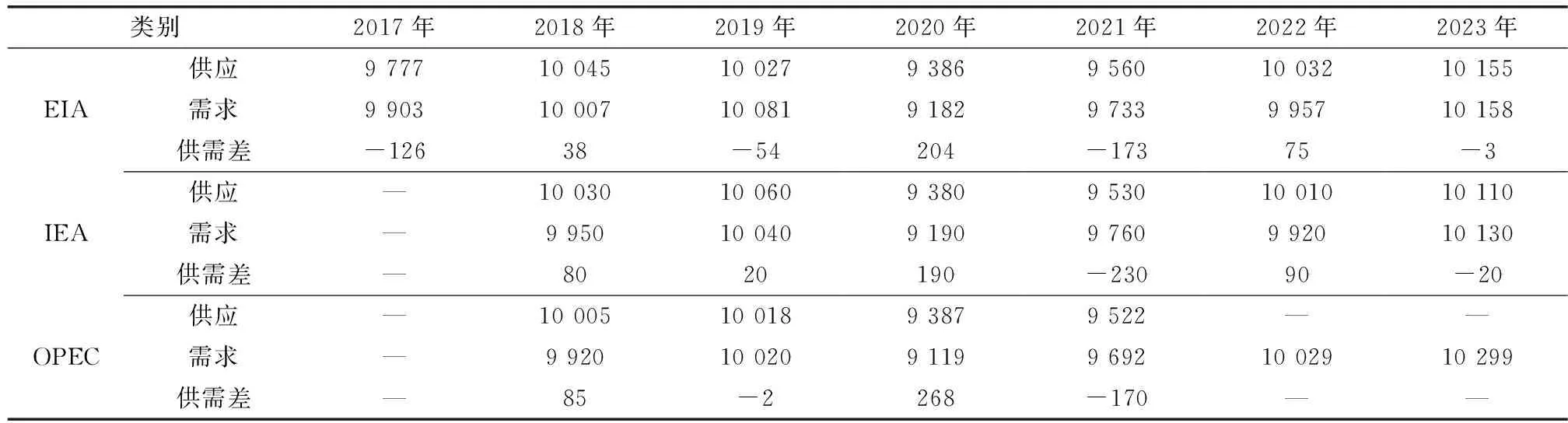

据美国能源信息署(EIA)、国际能源署(IEA)、石油输出国组织(OPEC)、睿咨得能源(Rystad Energy)等机构数据,世界石油供需基本平衡(表3)。受欧盟委员会石油禁运制裁影响,俄罗斯2022年6月原油出口量约为500×104桶/d,为2021年8月以来的最低点(IEA数据)。 据Rystad Energy预测,俄罗斯2022年下半年原油供应量较2022年3月下降200×104桶/d,世界原油供给市场将出现巨大的缺口,缺口弥补将主要来自美国、沙特阿拉伯和伊朗等。另外,美国为平抑暴涨的国际油价,早在2022年3月31日就已宣布,将在未来6个月从战略石油储备(SPR)中每天释放石油100×104桶,总释放量为1.8×108桶。 其目的一方面是平抑油价,另一方面是赚取高额的利润。同时,美国、欧盟还不断督促沙特阿拉伯等欧佩克国家增加原油产量,2022年6月,第29次、第30次欧佩克和非欧佩克部长级会议宣布,OPEC+7月和8月原油产量分别增加64.8×104桶/d。 OPEC+是一个松散的国际组织,面对当前的高油价,不排除成员国擅自增加原油产量的可能。

表3 2017—2023年全球石油供需情况Table 3 Global oil supply and demand from 2017 to 2023 单位:×104桶/d

2022年3月8日,欧盟委员会发布了《欧洲廉价、安全、可持续能源联合行动》(REPowerEU:Joint European action for more affordable,secure and sustainable energy)能源独立路线图,该行动计划从天然气开始,2022年减少2/3的俄罗斯天然气进口,计划2030年摆脱对俄罗斯能源的依赖[4]。据欧盟委员会数据,2021年,欧盟天然气消费量的90%来自进口,其中从俄罗斯的进口量占欧盟天然气进口总量的45%,另外,从俄罗斯进口的石油和煤炭分别占欧盟总进口量的27%和46%。欧盟急迫地寻求天然气供应多元化,通过发展可再生能源替代油气,目前欧盟可替代俄罗斯油气的办法主要有以下几种。①计划从美国、卡塔尔等国家进口更多的天然气。2022年3月26日,美欧签署《欧盟委员会和美国关于欧洲能源安全的联合声明》,计划2022年美国向欧洲市场增加至少100×108m3的LNG,欧盟委员会将与欧盟成员国合作,以确保至少到2030年对美国LNG的稳定需求约为500×108m3/a[5]。欧盟委员会2022年5月30日达成协议,同意部分禁止俄罗斯石油进口,同时将一条关键石油陆路供应管道豁免在外,禁止230×104桶/d的俄罗斯海运原油进口和120×104桶/d的石油产品(欧盟委员会提供的估计数据)。到2022年底,欧盟从俄罗斯进口的石油将减少90%,但对继续禁运俄罗斯天然气保持谨慎态度。世界主要天然气出口国是否有足够的天然气供欧洲使用仍需观望,至少短期内无法满足。②通过发展新能源、可再生能源替代油气,但远水不解近渴。③继续从俄罗斯进口油气,北溪管道2的未来将有许多不确定因素,但恢复只是时间问题,因为欧盟短期内难以解决油气供给问题,尤其是天然气短期难以被替代。

俄罗斯为应对美国为首的西方发达国家的制裁,同样采取了多项反制措施。俄罗斯宣布了48个不友好国家和地区的名单,不友好国家和地区购买天然气必须采用卢布结算,并考虑将“卢布结算令”扩大到石油、粮食、金属、化肥等大宗商品。对拒绝执行“卢布结算令”的国家果断采取断气断油措施,截至2022年6月底,俄罗斯已对波兰、保加利亚、斯洛文尼亚、英国、芬兰、荷兰、丹麦、立陶宛等国家采取了该项措施。

2.2 国际油价高位大幅波动

2020年4月20日,WTI原油现货价格为-36.98美元/桶,是国际油价史上第一次出现负值,也是2000年以来国际油价第三次断崖式下跌。2021年以来,世界经济在新冠肺炎疫情的冲击下持续复苏,油气等能源需求增长强劲,国际油气价格大幅上涨,据美国能源信息署(EIA)数据,2021年布伦特原油现货均价为70.86美元/桶,同比增长68.9%(图1)。 2022年2月以来,俄乌冲突导致国际油价大幅飙升,2022年3月8日布伦特原油现货价格为133.18美元/桶,为2008年8月以来的最高点。 2022年6月,布伦特原油现货均价飙升到122.71美元/桶,同比增长了67.7%;美国亨利中心天然气现货均价7.7美元/MBTU,同比增长136.2%。

当前国际油价的变化趋势主要取决于俄乌冲突的持续时间,当冲突趋于缓和,国际油气价格也将逐步回归理性。根据当前形势研判,假如冲突在2022年底前结束,预计2022年布伦特原油现货均价约为100美元/桶,2023年为70~80美元/桶;假如战争进入长期化,预计国际油价将较长时间保持在100美元/桶左右。

具体原因分析如下所述。一是目前影响俄乌冲突走势的不确定因素在不断增多。由战争引发的能源危机、粮食危机加剧,通货膨胀加速,芬兰、瑞典加入北约的意愿强烈,拜登政府要求国会追加330亿美元援助乌克兰,美欧部分国家行为无异于火上浇油,把俄罗斯逼到绝境,意味着爆发规模越大,“黑天鹅”“灰犀牛”事件发生的概率越大,届时国际油价将上涨到“天花板”。另外,中东等地区地缘政治冲突带来的不确定因素将导致国际油价持续处于高位。二是受俄乌冲突、新冠肺炎疫情影响,世界经济受到严重冲击。据国际货币基金组织(IMF)2022年4月数据,世界GDP将由2021年的6.1%下降到2022年和2023年的3.6%,导致世界能源需求萎靡,总体来看,2022年油气需求基本恢复到2019年水平,油气供需总体较为宽松。尽管俄罗斯油气出口,尤其是天然气,受美欧制裁的影响将逐步显现,且基础设施建设周期较长,但欧洲在能源需求方面短期内也难以摆脱俄罗斯。三是全球石油剩余产能较为充裕,据美国能源信息署(EIA)2022年7月数据,2022年欧佩克(OPEC)石油剩余产能为280×104桶/d,主要在沙特阿拉伯和阿联酋,较2021年下降了243×104桶/d,下降原因主要是2021年以来世界经济持续较快复苏,能源需求较为强劲,尤其是俄乌冲突之后,世界石油产量增长较快。四是如果油气价格持续保持高位,将大大促进风能、太阳能等可再生能源的替代作用,加快全球碳达峰碳中和目标的实现步伐。

阿里根本没有注意到几乎站不起身的父亲。跳完就跑着去厨房里找母亲。嘴上喊着:“姆妈,阿东回了,要烧肉!”

图1 2000年1月—2022年6月国际原油现货价格走势图Fig.1 Trend chart of international crude oil spot price from January 2000 to June 2022(资料来源:EIA)

2.3 后俄乌冲突时代的世界能源供需格局

据Rystad Energy 2022年5月《石油转型报告》预测,全球石油需求将在2025年达到峰值,为1.07×108桶/d,到2050年降至0.51×108桶/d。在碳达峰碳中和目标下,全球能源供需格局正发生颠覆性的变革,可再生能源发展加速推进,绿色、低碳已成为不可逆转的世界潮流。俄乌冲突造成的影响将逐步减弱,改变的也仅仅是能源的流向。俄罗斯油气管道将加速东流,中俄天然气管道西线、中线(俄罗斯-蒙古-中国天然气管道)等谈判进程将加速推进,油气市场将加速开放,尤其是西方石油公司的纷纷退出,俄罗斯亟需大量资金进入其能源领域。2021年,亚太地区一次能源消费占世界的45.8%,原油进口量占世界的57.4%,天然气进口量占世界的36.5%,其中,LNG进口量占世界的72.0%。

3 中俄油气合作现状及合作前景分析

中国是俄罗斯和乌克兰最大的贸易伙伴国,也是世界上最大的原油和天然气进口国。中俄油气合作的领域主要有油气勘探开发、工程技术服务、油气贸易、油气管道建设、炼油化工、LNG等,在当前环境下,厘清中俄油气合作现状,展望未来合作前景具有重要意义。

3.1 中俄油气合作现状

3.1.1 油气上游领域中俄合作较少

2006年,中国石油天然气集团有限公司(以下简称“中国石油”)与俄罗斯国家石油公司合资成立了东方能源公司,双方持股分别为49%和51%。2007年,东方能源公司通过拍卖的方式获得了东西伯利亚地区上伊恰尔和西乔两个油气区块[6]。2006年,中国石油化工股份有限公司(以下简称“中国石化”)与俄罗斯国家石油公司联合收购乌德穆尔特石油股份公司(UDM)96.86%的股份,双方分别持股49%和51%,乌德穆尔特石油股份公司(UDM)是中国石油公司目前在俄罗斯的唯一在产油田项目[7]。

3.1.2 中俄油气管道建设成果显著

中俄原油管道2009年开工建设,2011年1月,中俄原油管道全线正式运营。按照协议规定,在20年的合同期内,俄罗斯每年向中国供应原油1 500×104t。2014年5月,中国石油和俄罗斯天然气工业股份公司签署《中俄东线供气购销合同》,合同约定总供气量超过1×1012m3、年供气量380×108m3,期限30年。中俄东线管道项目包括俄罗斯境内的西伯利亚力量管道和中国境内的中俄东线天然气管道,俄罗斯境内管道全长约3 000 km,中国境内新建管道3 371 km。2019年12月,中俄东线天然气管道正式投产通气,截至2021年8月11日,累计输送天然气超过100×108m3[6]。

3.1.3 北极亚马尔LNG项目合作前景广阔

亚马尔项目是中国提出“一带一路”倡议后在俄罗斯实施的首个特大型能源合作项目,由俄罗斯诺瓦泰克股份公司、中国石油、法国道达尔公司和中国丝路基金有限责任公司共同合作开发。该项目的天然气可采储量达1.3×1012m3,凝析油6 000×104t;将建成3条年产量为550×104t的LNG生产线,全部建成后每年可生产LNG将达1 650×104t,凝析油120×104t。2017年12月,亚马尔项目的第一条生产线投产。2018年7月19日,该项目向中国供应的首船LNG运抵江苏如东LNG接收站[6]。

3.2 中俄油气合作前景分析

俄乌冲突结束后,俄罗斯的能源战略方向将加快“向东看”,东西伯利亚地区和远东地区的油气资源开发将提上议事日程,东部地区的能源基础设施建设将加快推进,亚太地区将逐步成为俄罗斯能源流向的重点区域,但能源投资的资金将成为最大的问题,对我国能源公司来说将面临重大机遇。

3.2.1 做好中俄能源发展规划的对接

中俄两国能源领域合作空间非常广阔,尤其是在新冠肺炎疫情和乌克兰危机交织的背景下,深化中俄能源合作战略意义重大。积极推进“一带一路”倡议和欧亚经济联盟战略的进一步对接,加强《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》和俄罗斯《2030年前国家发展目标》的衔接,进一步深化传统能源领域的上中下游一体化合作,重点加强能源基础设施、资源勘探开发、炼油化工、工程技术服务、管道运输等领域合作。积极拓展可再生能源、氢能、储能等低碳零碳领域合作。进一步加强中俄油气行业规划与项目对接,加强能源企业的技术交流与行业标准体系的对接,不断创新合作模式,逐步实现中俄能源互联互通、互利共赢、行稳致远。

3.2.2 油气上游领域合作是重点

据中国石油科学技术研究院2015年全球油气资源评价数据,俄罗斯石油(包括原油和凝析油)待发现可采资源量为220.7×108t,主要分布在西西伯利亚盆地、蒂曼-伯朝拉盆地、伏尔加-乌拉尔盆地、东西伯利亚盆地、北萨哈林盆地等盆地;常规天然气待发现可采资源量为38.8×1012m3,主要分布在西西伯利亚盆地、东巴伦支海盆地、叶尼塞·阿纳巴尔盆地、东西伯利亚盆地、北萨哈林盆地等盆地。未来俄罗斯油气勘探开发的重点仍集中在以上大型含油气盆地。西西伯利亚盆地整体上勘探程度较高,该盆地陆上部分的大中型构造均已进行钻探,南喀拉海上基本未勘探,尚有发现大型气田和巨型气田的潜力,巴热诺夫组裂缝性页岩油藏也是一个重要的勘探目标;受恶劣的自然条件和十分薄弱的基础设施制约,东巴伦支盆地勘探程度比较低,从勘探成果来看,该盆地仍有很大勘探前景;北萨哈林盆地未来勘探的前景主要在海域。

3.2.3 中俄新建油气管道前要先做好规划

在修建中俄油气管道前,要做好我国石油和天然气中长期发展规划,在碳达峰碳中和目标任务下,可再生能源将逐步成长为支撑经济社会发展的主力能源,2030年非化石能源消费占比达到25%左右,但未来相当长的时间内,化石能源仍处于我国一次能源消费的主体地位。因此科学研判和预测我国2035年、2050年石油、天然气的消费量具有重要意义,中俄油气管道建与不建将取决我国未来油气的需求量、可再生能源相关技术的突破等。

4 启示及建议

4.1 主要启示

一是中俄之间的合作不能破,只能立。中国要实现第二个百年的奋斗目标,能源稳定安全供给至关重要,俄罗斯是中国“一带一路”倡议战略能源合作的重要节点,我国是俄罗斯最大的贸易伙伴,2021年中俄双边贸易额1 469×108美元,创历史新高,同比增长35.8%。2021年,我国从俄罗斯进口原油7 965×104t、天然气167×108m3,分别占我国原油、天然气进口总量的15.5%和9.9%,原油进口量仅次于沙特阿拉伯。《中俄睦邻友好合作条约》于2022年6月延期,这是中俄关系史上的重要里程碑,尤其是在百年未有之大变局下,为中俄关系长期健康稳定发展奠定了坚实基础。中俄相互坚定支持,密切有效协作,已取得显著成效,据国家海关数据,2022年1月—6月,中俄双边贸易额为807×108美元,同比增长27.2%。2022年5月,我国从俄罗斯进口原油842×104t,同比增长54.8%,俄罗斯也超过沙特阿拉伯,成为我国第一大原油进口来源国。

二是能源价格飙升将对我国经济造成较大的冲击。2021年,我国进口原油5.1×108t,天然气1 675×108m3(12 136×104t),油气对外依存度分别高达72.0%和43.8%。2022年以来,我国能源进口所需费用已大幅增加。2022年1月—6月,我国原油、天然气进口量分别为2.53×108t和739×108m3,同比分别下降3.1%和10.0%,原油和天然气进口额分别为1 810×108美元和317×108美元,同比分别增长54.0%和51.4%。如果高油价持续时间较长,将对我国经济产生较大影响。但危中有机,人民币国际化进程面临较大机遇。2022年5月,国际货币基金组织(IMF)宣布将人民币在特别提款权货币篮子中的权重从10.92%上调至12.28%,进一步推进了人民币的国际化步伐。沙特阿拉伯正加速推进中沙原油贸易采用人民币结算的谈判进程,中国和俄罗斯采用本币结算的比例在不断提高,印度石油贸易也正考虑采用人民币结算的可能。我国要综合研判国际形势,适度加快推进人民币国际化进程,但也要做好防范措施,以防遭人封堵,欲速则不达。

三是加强“一带一路”倡议风险防范。当前,新一轮科技革命和产业变革正加速演进,能源革命、气候变化、疫情防控等对世界各国的影响前所未有,对共建“一带一路”提出严峻挑战。我国需要对“一带一路”海外利益的安全保护高度重视和防范。如俄罗斯-蒙古国-中国天然气管道建设的可行性,优先考虑的应该是安全问题,如果美国等西方国家对蒙古国进行拉拢,则修建完成的管道也有可能成为摆设,因此建议跨境油气管道建设尽量避免通过第三国。当前,美国积极推进“印太战略”“印太经济框架”,核心是要搞亚太版的“北约东扩”,进而达到围堵中国、搞垮中国的目的。据国家外汇管理局数据,截至2022年6月底,我国外汇储备30 712×108美元。而美欧冻结俄罗斯3 000×108美元外汇储备的行为值得警惕。

四是能源的稳定安全供给仍然是当今世界经济社会发展的重大战略问题。在碳达峰碳中和背景下,世界能源供给正逐步向绿色、低碳转型,但传统化石能源逐步退出,应建立在新能源可安全可靠替代传统化石能源的基础上,俄乌冲突凸显了传统化石能源的重要性,煤炭、石油、天然气等传统化石能源仍然带有极其浓厚的政治色彩,并且被赋予了更加强烈的战略意义。欧洲等西方国家开始重新审视能源的安全、稳定、实惠供应。在未来相当长的时间里,化石能源和新能源并重发展是最现实的选择。我国是世界最大的能源生产国和能源消费国,石油、天然气进口量均居世界第1位,油气对外依存度持续攀升,能源转型任务很重,难度很大,在当前形势下,将能源的“饭碗”牢牢端在自己的手里,具有非常重要的战略意义。

4.2 政策建议

能源安全是国家安全的重要组成部分,保障能源供应是关系到国家经济社会稳定发展的全局性、战略性的重大问题。党的十八大以来,我国能源安全保供能力不断加强,整体上能源自给率保持在75%以上。2018年以来,中美全面对抗不断升级,全球新冠肺炎疫情阴霾不散,世界经济复苏艰难乏力,俄乌冲突对世界能源供需格局产生重大影响。当前,世界能源市场正面临百年未有之大变局,影响能源供应的安全风险因素变得越来越复杂,传统化石能源供需格局正面临碳中和、地缘政治冲突等诸多因素影响,新的不安全因素正逐步上升成为主导因素,如何在世界能源供需市场正面临大变革、大调整、大转型时期,坚持底线思维,增强忧患意识,不断增强我国能源安全、稳定、清洁供给的保障能力,具有重要的战略意义[8-9]。

一是优化海外能源投资方向。截至2021年底,我国20多家能源企业参与海外200多个油气项目的投资,业务遍及全球50多个国家,海外的权益油气产量超过2×108t油当量。美国等西方国家对俄罗斯的制裁启示我们,要慎重考虑对西方发达国家的固定资产投资,应更加重视我国海外资产的安全,建议择机抛售美国、加拿大、英国、澳大利亚等西方发达国家能源资产,加大我国周边国家如俄罗斯-中亚地区、中东地区的伊朗和阿联酋等国家及地区的能源投资[10-11]。

二是持续加大国内油气勘探开发力度。按照国家《“十四五”现代能源体系规划》,我国国内原油产量力争在2022年回升到2×108t水平并较长时间稳产,天然气年产量力争2025年达到2 300×108m3以上。2022年原油产量可突破2×108t,关键是较长时间稳产,难度很大,天然气2025年达到2 300×108m3以上难度相对较小。“十三五”期间,受低油价等因素影响,我国油气累计勘查投资3 265.70亿元,较“十二五”期间同比下降10.0%;开采投资9 769.53×108元,同比下降19.6%。我国累计新增探明石油(包括原油和凝析油)地质储量51.96×108t,技术可采储量8.48×108t,较“十二五”同比分别下降15.2%和25.0%,“十三五”石油储量接替率为0.88[12]。因此,在未来相当长时间,只有持续加大油气勘探开发力度,才能增储上产,保障我国能源的“饭碗”端在自己手里。

三是进一步加强同俄罗斯在油气上游领域的合作。目前,俄乌冲突仍在持续,BP、挪威国家石油公司、壳牌、埃克森美孚等西方石油公司正逐步退出俄罗斯能源市场,西方石油公司由此造成的损失巨大。建议待合适时机,我国石油企业加快进入俄罗斯油气市场,尤其是上游油气市场。中俄能源合作要在石油、天然气、核能、煤炭、电力、新能源等领域一起发展,东线、西线并举,上游、下游协调发展,不断创新合作模式,逐步实现中俄能源基础设施的互联互通。

猜你喜欢

油气地质与采收率(2021年4期)2021-08-04

非常规油气(2021年2期)2021-05-24

小学科学(学生版)(2020年5期)2020-05-25

环球时报(2019-12-03)2019-12-03

山东工业技术(2016年15期)2016-12-01

声屏世界(2015年8期)2015-02-28

能源(2014年8期)2014-08-25

汽车与新动力(2014年5期)2014-02-27

环球时报(2009-09-09)2009-09-09