2022年上半年国内外油气资源形势分析及展望

2022-08-17 01:58黄书君樊大磊王彧嫣张子喻

中国矿业 2022年8期

黄书君,樊大磊,王彧嫣,张子喻

(1.自然资源部油气资源战略研究中心,北京 100860;2.中国地质大学(北京),北京 100083)

新冠肺炎疫情已经进入第三年,世界经济面临供给出现扰动、全球通胀不断上升、地缘事件频发、不确定性因素持续加大等因素的影响,经济前景面临增长乏力的风险。2022年6月,世界银行预测2022年全球经济增长率下滑至2.9%,比1月份预测值低1.2个百分点[1]。2022年全球“黑天鹅”事件不断,1月,哈萨克斯坦一场由液化石油气涨价引发的游行逐渐演变为全国性骚乱[2];2月,俄罗斯在顿巴斯地区发起“特别军事行动”,随后美国与欧盟宣布禁止俄罗斯使用环球同业银行金融电讯协会(SWIFT)国际结算系统;3月,美国和加拿大宣布停止进口俄罗斯石油;6月,欧盟内部达成共识,将在6个月内禁止海运进口俄罗斯原油,8个月后停止进口所有俄罗斯成品油,美国落实俄罗斯石油价格上限机制。受世界油气需求回升、俄乌冲突等地缘事件带来欧洲等地区能源供应短缺、全球通胀推高大宗商品价格等多因素影响,原油价格高位震荡,天然气价格不断冲击历史高位。

2022年上半年,我国石油企业认真落实习近平总书记关于大力提升油气勘探开发力度、“能源的饭碗必须端在自己手里”重要批示精神,继续加大油气勘探开发投入,油气勘查开采投资大幅增长,常规油气勘探、非常规油气勘探取得多项新发现,原油产量持续稳步增长,天然气产量保持较快增长。

1 全球油气资源形势

1.1 石油供需总体基本平衡,局部地区油气短缺

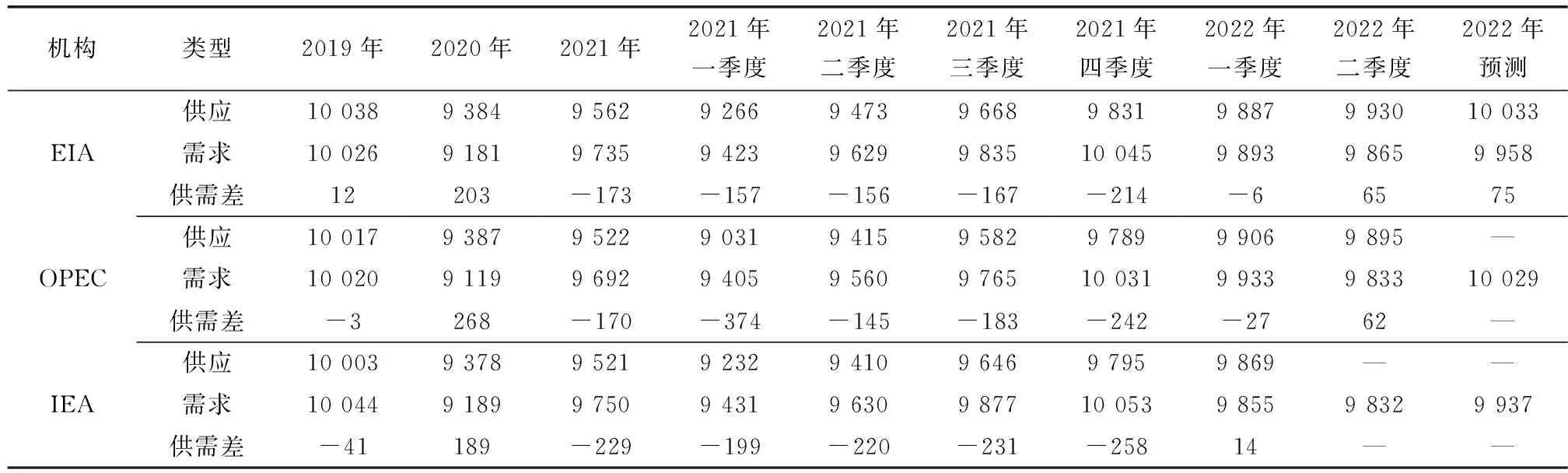

2022年上半年,全球石油需求进一步回升,日均需求达到9 800万桶以上,据世界主要能源组织数据,2022年一季度较2021年同期增加500万桶/d左右,二季度同比增加200万桶/d左右(表1)。

表1 2019年以来世界石油供需情况及预测Table 1 World oil supply and demand and forecast since 2019 单位:万桶/d

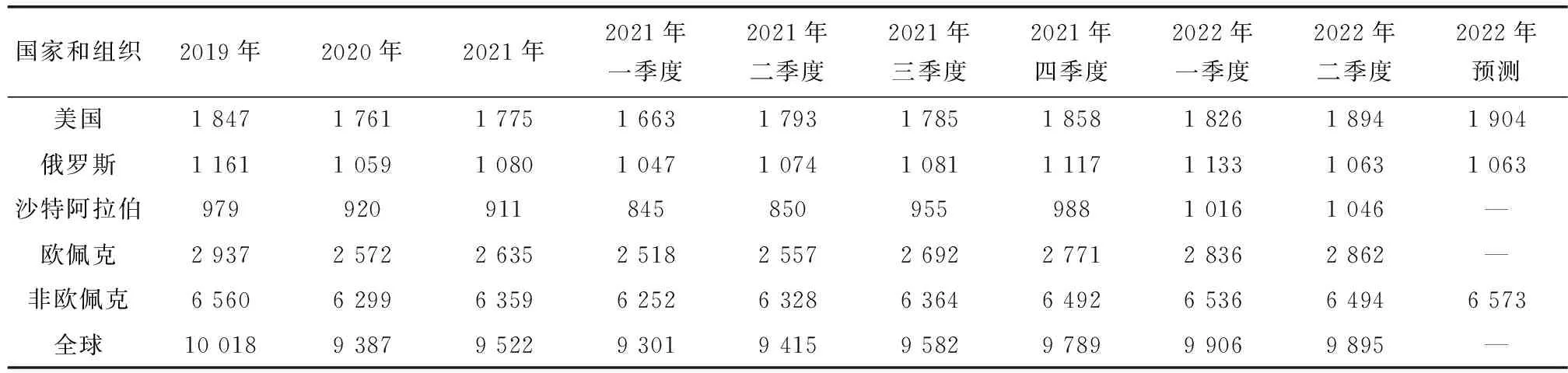

受油价攀升影响,美国石油生产商大幅增加钻井活动,提高油气产量,实现了油气供应的快速恢复(表2),2022年二季度,美国原油产量较2021年同期提高100万桶/d左右。以沙特阿拉伯为首的石油输出国组织(OPEC)各国也按照计划持续提高产量,沙特阿拉伯2022年二季度石油产量较2021年同期增长200万桶/d左右。2021年,石油和天然气占俄罗斯联邦预算来源的45%[3]。2022年俄乌冲突以来,美国、欧盟多国实施多轮大规模对俄制裁,其中涉及油气领域。欧盟多次召开会议致力于减少对俄罗斯油气等化石能源的依赖,减少俄罗斯油气财政收入。 尽管OPEC相对乐观地预计俄罗斯2022年石油生产与2021年基本持平,但国际能源署(IEA)预测,随着制裁措施开始生效,将导致俄罗斯2022年原油和成品油对外供应减少300万桶/d[4]。俄罗斯作为世界三大石油生产国之一、第二大天然气生产国、第一大天然气出口国[5],油气供应的大幅下降,势必对全球油气市场造成冲击,其减少的产量预计会被OPEC中的沙特阿拉伯和阿拉伯联合酋长国等具有较大闲置产能的国家通过提升产量加以补充。预计2022年,随着OPEC+逐步增加产量以及受油价攀升刺激美国等主要产油国提高产量,国际石油供需总体趋于平衡,但由于俄乌冲突等地缘事件影响,欧洲等地区可能出现局部油气短缺。

表2 2019年以来部分国家和组织原油和全球石油供应情况Table 2 Global oil supply and crude oil supply in some countries and organizations since 2019 单位:万桶/d

1.2 国际油气价格大幅上涨

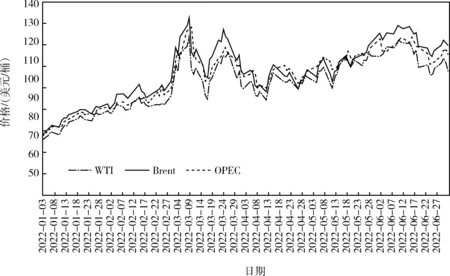

2020年,受全球新冠肺炎疫情蔓延的影响,布伦特原油(Brent)月度现货均价从2019年12月的67美元/桶下跌至2020年4月的18美元/桶[6-7],2021年,国际油价持续保持回升势头,布伦特原油现货均价从1月的55美元/桶上升至12月份的74美元/桶[8]。2022年以来,地缘政治紧张,西方对俄制裁加剧,主要产油国增产幅度有限,美国等主要经济体前期扩张性的经济政策等因素,导致2022年一季度全球原油价格大幅攀升。2022年3月8日布伦特原油价格一度突破130美元/桶,创2014年以来新高。2022年6月,布伦特原油现货均价106.9美元/桶,同比增长64.9%;WTI原油现货均价101.6美元/桶,同比增长64.0%;OPEC一揽子原油均价105.0美元,同比增长64.2%(图1)。

图1 2022年上半年国际原油现货平均价格走势图Fig.1 Average price trend of international crude oil spot in the first half of 2022(资料来源:EIA)

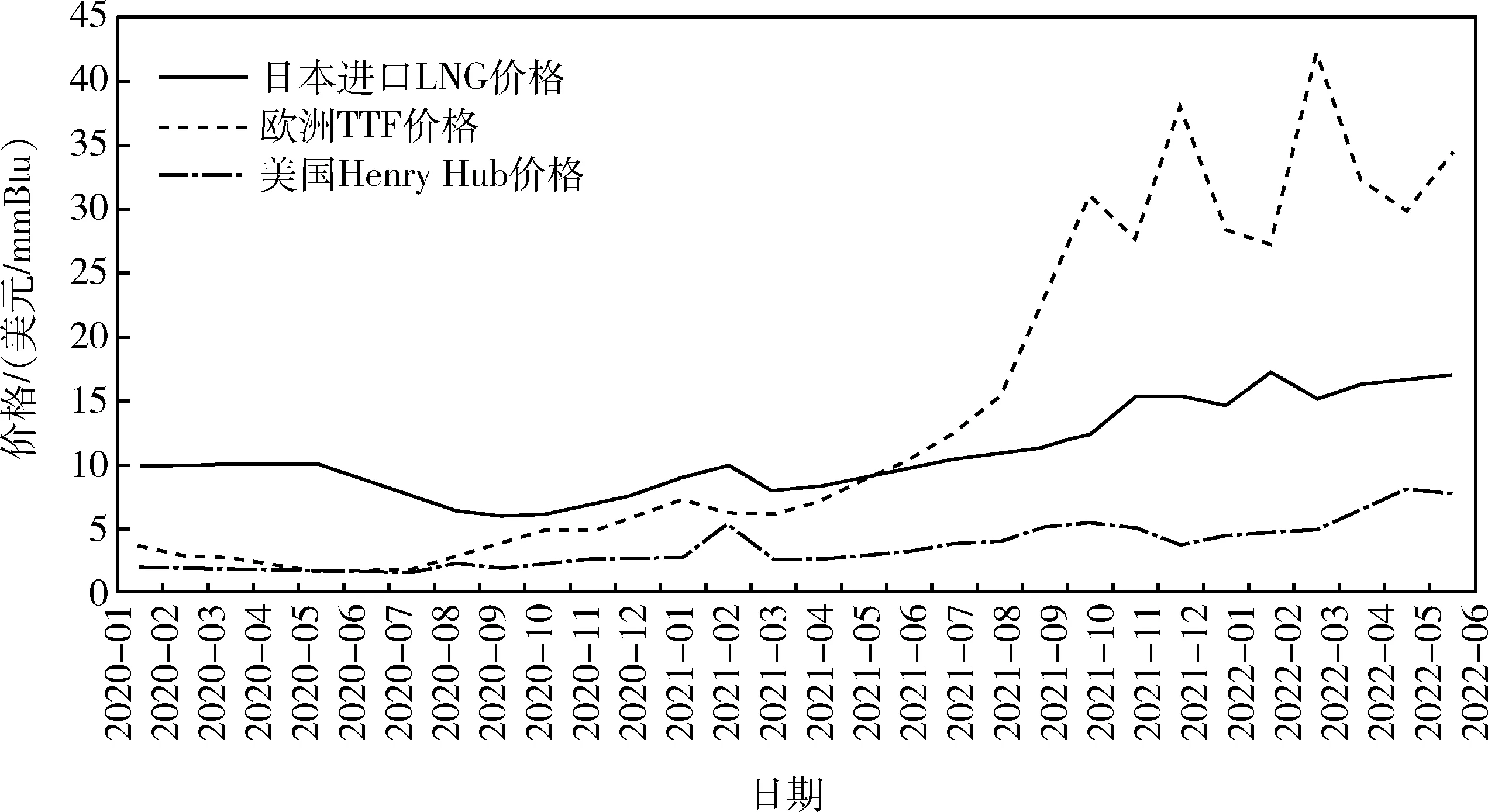

2021年全球天然气价格大幅震荡上涨,美国亨利中心(Henry Hub)2021年天然气均价3.89美元/mmBtu,同比增长高达91.6%。2022年,因地缘政治局势紧张的连锁反应,世界主要市场天然气价格上涨。美国亨利中心(Henry Hub)6月均价为7.7美元/mmBtu,同比增长136.2%;欧洲天然气(TTF)6月均价为34.4美元/mmBtu,同比增长234.0%;日本进口液化气6月均价为17.1美元/mmBtu,同比增长77.4%(图2)。

图2 2020年以来国际天然气价格走势图Fig.2 The trend of monthly average spot price of natural gas since 2020(资料来源:EIA)

1.3 投资及实物工作量回暖

据睿咨得能源(Rystad Energy)数据,全球油气勘探开发投资继2021年回升后,2022年上半年持续回升。欧佩克石油月报预计,2022年非欧佩克油气上游投资将增长约14%,在国家层面上,预计2022年巴西、美国、加拿大和挪威的勘探开发生产支出将分别增加36%、28%、15%和11%。

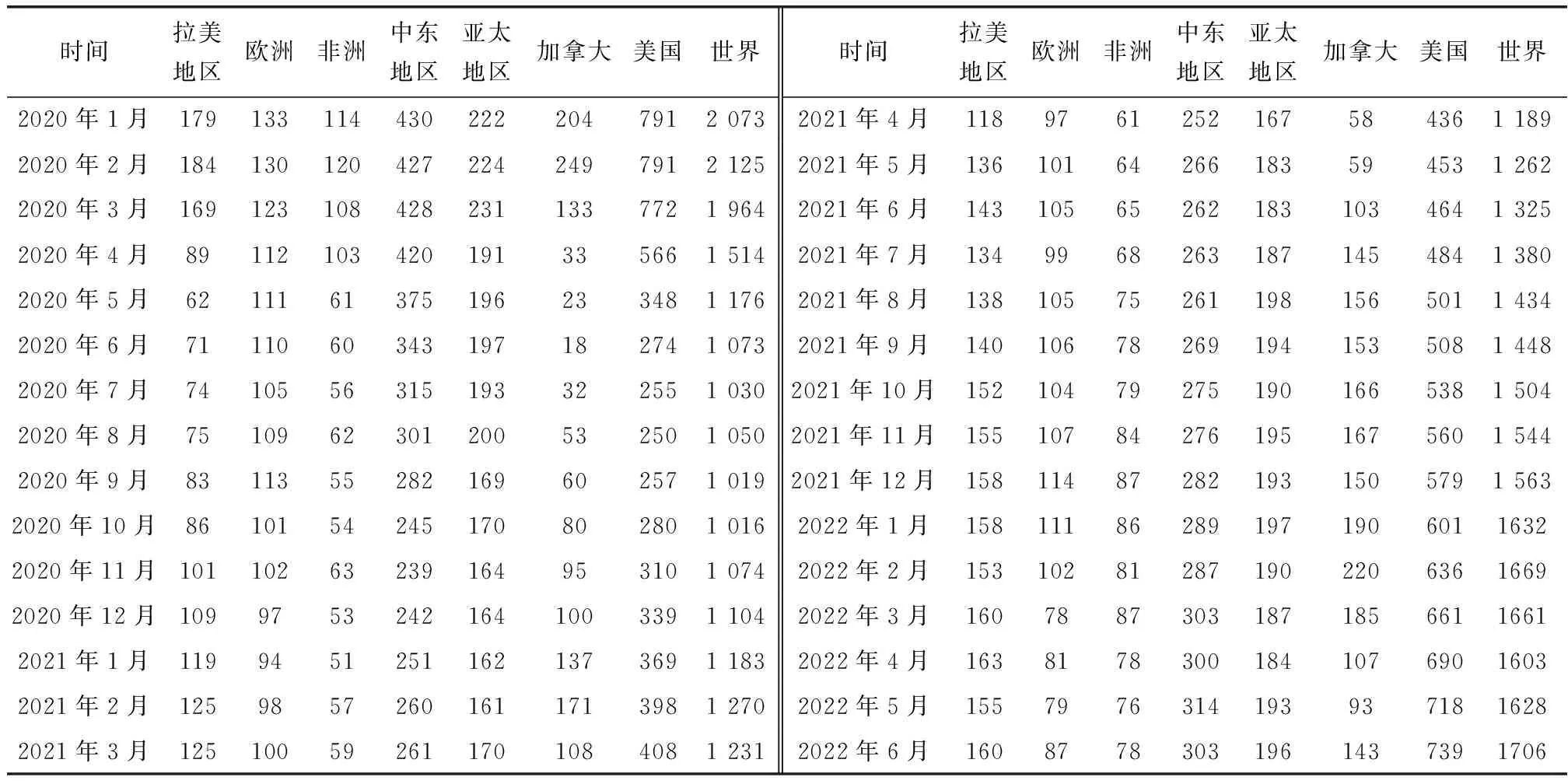

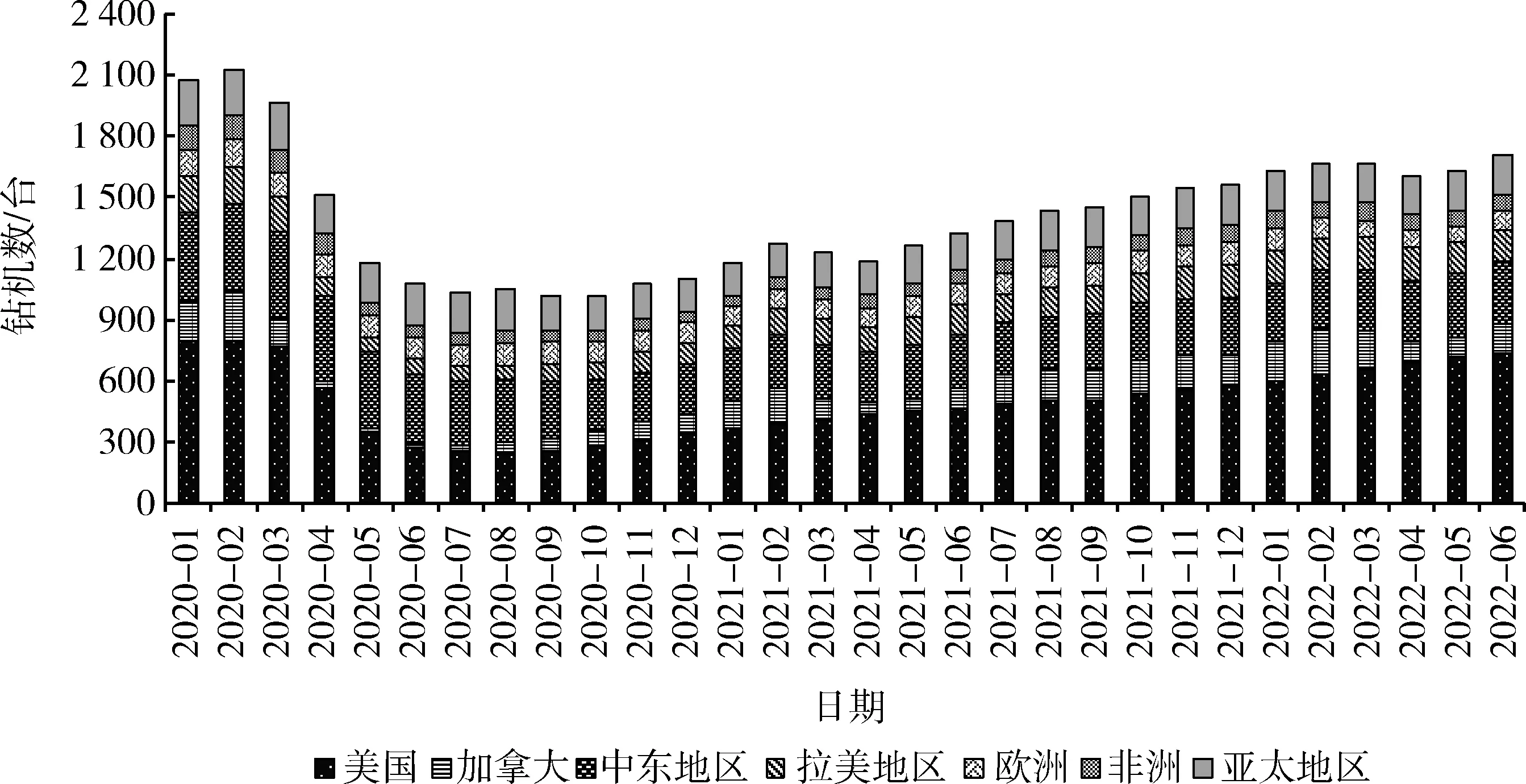

自2020年4月和5月全球活动钻机数到达低点以来,全球(不含中国陆上)活动钻机数保持回升态势,随着新冠肺炎疫情限制放松和国际油价快速上涨,2022年上半年全球活动钻机数回升明显。到2022年6月,全球活动钻机数为1 706台(表3和图3),其中,美国活动钻机达到739台,为2020年4月以来的最高水平[9]。钻机活动的增加也助推了相关产量的增长,欧佩克石油月报预计,2022年美国二叠纪的致密原油产量将增长74万桶/d,达到平均490万桶/d[10]。

表3 2020年1月—2022年6月全球(不含中国陆上)活动钻机数Table 3 The number of global active drilling rigs (excluding China’s onshore) from January 2020 to June 2022 单位:台

2 我国油气资源形势

2.1 全国勘查开采投资大幅增长

受俄乌冲突、全球经济复苏拉动等因素影响,2022年上半年国际油价大幅攀升。国内石油企业认真落实习近平总书记关于大力提升油气勘探开发力度、“能源的饭碗必须端在自己手里”重要批示精神,2022年上半年继续加大勘探开发力度,全国油气勘查开采投资大幅增长。全国油气(包括石油、天然气、页岩气、煤层气和天然气水合物)勘查投资同比增长超10%,开采投资同比增长超15%,其中,页岩气勘查投资同比增长较大。三维地震和开发井工作量与2021年同期相比均有所增加。

2.2 我国原油产量持续稳步增长,天然气产量保持较快增长

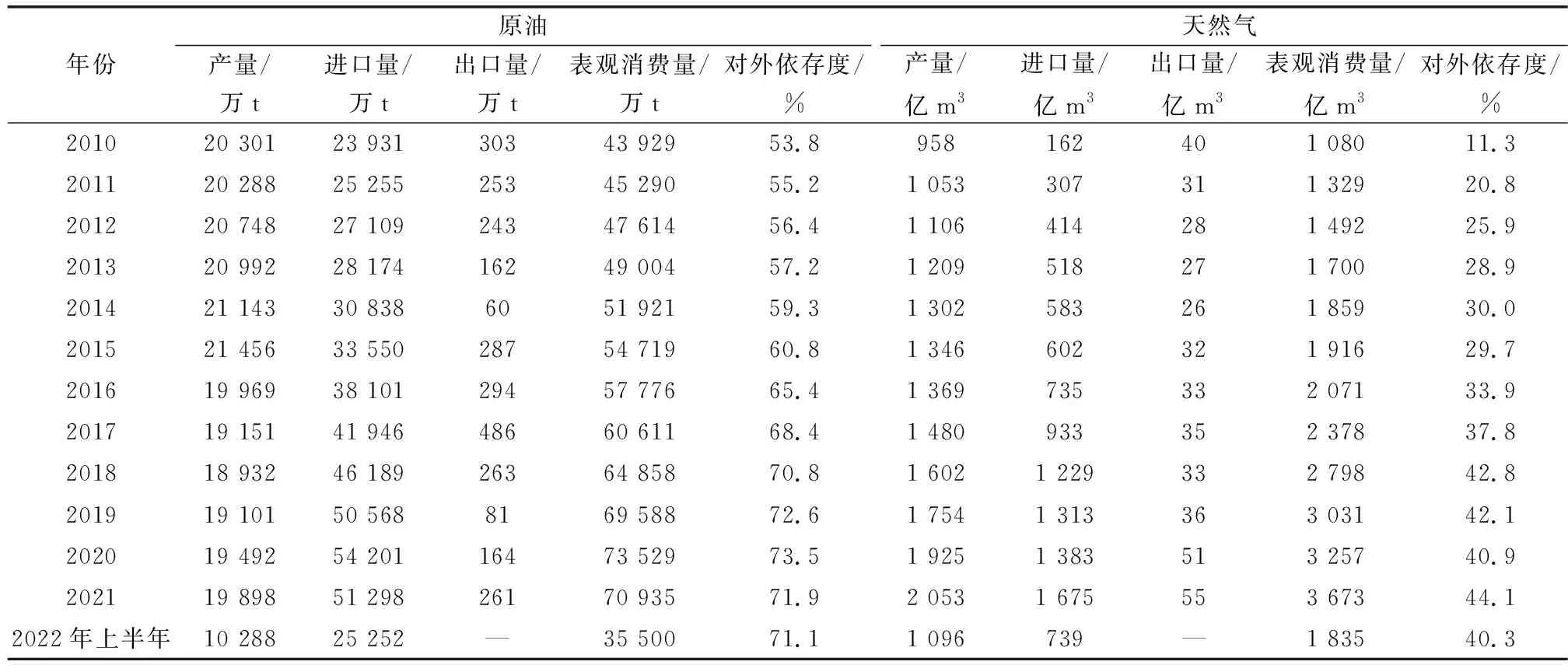

2010—2016年,我国原油产量一直维持在2亿t以上,之后主要受国际油价低迷等因素影响,下降至1.9亿t左右;2018年石油企业加大勘探开发力度,原油产量开始止跌回升;2021年全国原油产量为1.99亿t。2022年上半年全国原油产量稳步递增,原油产量10 288万t,同比增长4.0%。2010—2014年,我国天然气产量(含页岩气和煤层气)增长较快,年均增长率7.8%;2014年底,国际油价暴跌,我国天然气产量增速减缓;2018年以来,在石油企业加大勘探开发力度以及我国北方“煤改气”政策等因素的影响下,我国天然气产量增长较快,2021年全国天然气(含页岩气、煤层气等)产量超过2 000亿m3。2022年上半年天然气(含页岩气、煤层气)产量1 096亿m3,同比增长4.9%。

2.3 油气消费量稳中有降,进口量和对外依存度有所下降

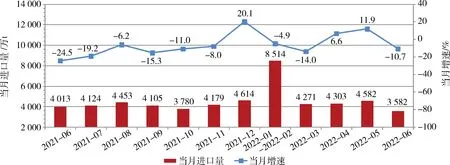

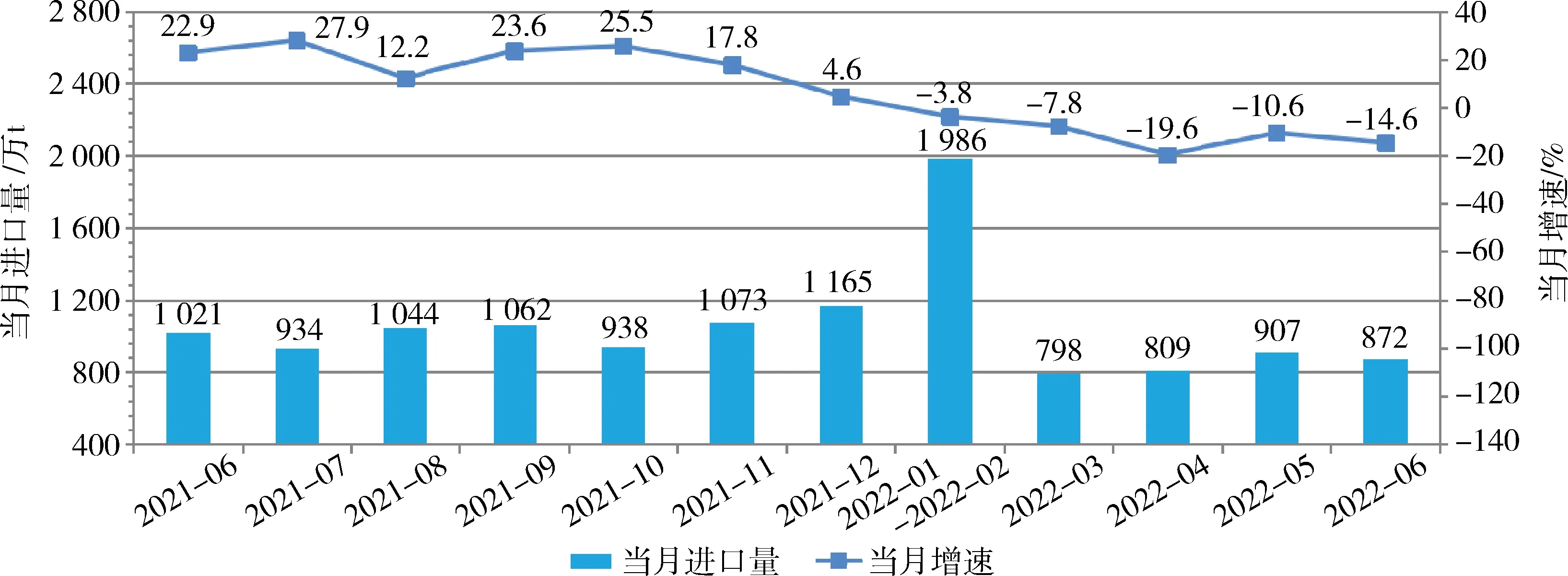

2022年上半年,我国油气消费量稳中有降,对外依存度同比下降。原油进口量小幅下降,天然气进口量大幅下降。据国家海关总署数据,2022年上半年,我国进口原油25 252万t,同比下降3.1%,金额11 634亿元,同比增长52.7%(图4);我国进口天然气739亿m3,同比下降10.0%,金额2 034亿元,同比增长50.0%(图5)。2022年上半年我国原油表观消费量3.55亿t,同比下降1.3%,原油对外依存度71.1%,比2021年同期下降1.3%;天然气表观消费量1 835亿m3,同比减少1.9%,天然气对外依存度40.3%,较2021年同期下降3.8%(表4、图4和图5)。

图3 2020年1月—2022年6月全球(不含中国陆上)活动钻机数堆叠图Fig.3 Stacking chart of the number of global active drilling rigs (excluding China’s onshore) from January 2020 to June 2022(资料来源:贝克休斯公司(Baker Hughes))

表4 2010—2022年上半年我国原油、天然气表观消费量及对外依存度情况Table 4 China’s apparent consumption of crude oil & gas and external dependence from 2010 to the first half of 2022

图4 2021年6月—2022年6月我国原油进口月度走势图Fig.4 Monthly trend chart of China’s crude oil imports from June 2021 to June 2022(资料来源:国家统计局)

图5 2021年6月—2022年6月我国天然气进口月度走势图Fig.5 Monthly trend of China’s natural gas imports from June 2021 to June 2022(资料来源:国家统计局)

2.4 油气勘探取得多项新发现和新突破

2.4.1 常规油气勘探取得多项新发现

塔里木盆地、鄂尔多斯盆地、四川盆地、渤海湾盆地、柴达木盆地等大型含油气盆地新区带、新类型、新层系勘探取得多项新发现。塔里木盆地富满油田新发现两条富油气断裂带。塔里木盆地顺北油气田的顺北802X井测试获高产工业油气流,展现了顺北8号断裂带良好的勘探前景[11]。鄂尔多斯盆地西缘天环坳陷南段合75井在长8获高产工业油流,进一步推动了石油勘探向天环坳陷源外构造复杂区新领域拓展。四川盆地川中古隆起充探1井首次在雷三段泥灰岩新类型获高产气流,进一步拓展了四川盆地油气勘探新领域。渤海湾盆地冀中坳陷武强-杨武寨地区强104X井获高产油流,取得洼槽区深层沙三下段新层系勘探突破,对东部老区深层寻找规模储量接替具有一定带动意义;济阳坳陷取得新区带古近系3 500 m以深岩性油藏突破。柴达木盆地在侏罗系低压岩性油气藏和基岩勘探获高产油气流。渤海海域渤南潜山带、渤中凹陷均有新发现。

2.4.2 非常规油气勘探取得多项新发现和新突破

四川盆地、渤海湾盆地、鄂尔多斯盆地、苏北盆地等盆地页岩油气的新类型、新层系、新凹陷勘探取得多项新发现和新突破。四川盆地川北普光地区普陆页1井获页岩气流;川东红星地区红页2HF井获页岩气流;川东丁山构造深层三口井获页岩气流;川东新场构造的新页1井试获日产页岩气53万m3高产气流。川东南盆缘复杂构造带“新场南-东溪-丁山-林滩场”形成整体连片,是继涪陵页岩气田后发现的又一个万亿立方米页岩气资源阵地[12]。苏北盆地高邮凹陷花庄地区的第二口页岩油探井,在阜二段Ⅳ亚段新层系取得勘探突破,获日产油超30 t、天然气超1 500 m3[13]。我国海上首口页岩油探井——涠页-1井压裂测试成功并获商业油流,标志着我国海上页岩油勘探取得重大突破[14]。

2.5 国家“十四五”能源体系规划等能源油气政策发布

国家发展和改革委员会和国家能源局印发《关于完善能源绿色低碳转型体制机制和政策措施的意见》,推动构建以清洁低碳能源为主体的能源供应体系。《“十四五”现代能源体系规划》提出了我国“十四五”时期现代能源体系建设的主要目标。国家发展和改革委员会、国家能源局等九部门联合印发《十四五”可再生能源发展规划》,加快建设七大陆上新能源基地;国家发展和改革委员会、国家能源局发布《关于促进新时代新能源高质量发展的实施方案》,加快构建清洁低碳、安全高效的能源体系。国家能源局印发《2022年能源工作指导意见》,提出增强供应保障能力,全国能源生产总量达到44.1亿t标准煤左右,原油产量2亿t左右,天然气产量2 140亿m3左右。

自然资源部印发《自然资源部关于加强自然资源法治建设的通知》《自然资源部办公厅关于统一矿业权面积计算方法有关事项的通知》《自然资源部办公厅关于印发矿产资源勘查许可证、采矿许可证电子证照标准的函》。2022年有序开展油气勘查区块竞争出让,3月,广西壮族自治区挂牌出让2个油气探矿权,总面积333.4 km2;5月,黑龙江省挂牌出让4个油气探矿权,总面积1 994.27 km2。

3 2022年油气资源形势展望

在全球经济遭受新冠肺炎疫情大流行重创的背景下,俄乌冲突对大宗商品市场、供应链、通货膨胀和金融状况的影响加剧了全球经济增长下滑。当前经济前景面临全球通胀高企、增长乏力的风险。俄乌战争以来欧美对俄能源制裁等不确定因素增多,世界能源供需会出现部分地区短缺现象。预计2022年国际油价仍将处于高位震荡,布伦特原油现货均价将在100美元/桶左右波动。

2022年我国经济总体呈现稳定恢复态势,能源消费结构持续优化,上半年GDP同比增长2.5%。我国持续提升油气勘探开发力度,落实“十四五”规划及油气勘探开发实施方案,压实年度勘探开发投资、工作量,加快油气先进开采技术开发应用,巩固增储上产良好势头,积极做好四川盆地页岩气田稳产增产,推动页岩油尽快实现规模化效益开发。以沁水盆地、鄂尔多斯盆地东缘煤层气产业基地为重点,加快煤层气资源探明和产能建设,推动煤系地层多气综合勘探开发。预计2022年国内原油产量将突破2亿t,天然气(含页岩气和煤层气)产量将达到2 140亿m3左右。

猜你喜欢

化工管理(2022年14期)2022-12-02

油气地质与采收率(2021年4期)2021-08-04

东方考古(2021年0期)2021-07-22

西南石油大学学报(自然科学版)(2021年3期)2021-07-16

非常规油气(2021年2期)2021-05-24

大众科学(2019年5期)2019-08-26

资源导刊(2018年9期)2018-09-10

山东工业技术(2016年15期)2016-12-01

能源(2014年8期)2014-08-25

环球时报(2009-09-09)2009-09-09