企业社会责任、绿色信贷与债务成本的关系研究

2022-08-12 06:41:56田玲玲

经济研究导刊 2022年21期

田玲玲

(上海工程技术大学,上海 201620)

引言

随着我国经济的高速发展,企业在日常经营过程中通常会产生各种环境问题。为了协调企业经济发展与可持续发展理念,我国出台了一系列政策,大力推行绿色信贷政策,旨在鼓励企业结合实际来履行社会责任,提高自身环保意识。同时也应看到,企业发展面临的一大问题是如何有效控制自身债务成本。在此背景下,银行逐渐将企业社会责任的水平作为企业放贷的依据之一。

为了抑制重污染企业对环境造成的破坏,推动其实现绿色可持续发展,当前我国银行等金融机构严格控制信用审批程序,包括将企业的信贷审核作为考核环境保护的指标。重污染企业可以通过履行社会责任,有效提高效率资源。为了筹集资金,获得贷款,企业应关注环境保护指标,积极履行社会责任义务。因此,当前绿色金融的发展为研究企业债务融资成本和履行社会责任义务情况提供了良好的契机。

一、理论分析与研究假设

(一)企业社会责任对债务成本的影响

信息公开减少了信息不对称,投资者和金融机构可以真正准确地理解企业如何运作以及履行社会责任的情况,还可以间接了解企业是否通过社会责任报告和环境报告将环境保护政策和措施引入生产和运营过程,全面理解企业的社会责任和投资风险。肖红军等(2015)指出,高水平的企业社会责任信息披露向外界传递了正面信号、提高市场资源的高效配置,进而债务资本成本降低。方斯雅、郑素芬(2015)以2009—2013年披露社会责任报告的上市公司为研究对象,发现良好的企业社会责任表现有利于降低债务融资成本。董元融瑗(2016)从行业竞争程度的视角研究发现,民营企业其社会责任表现越好,债务融资成本越低。基于此,本文提出以下假设。

假设1:企业社会责任与债务成本呈显著负相关关系。

(二)绿色信贷对债务成本的影响

为了应对企业开发成本和资源限制,我国政府以经济可持续增长和生态系统的协调发展为目标,通过金融机构优化分配,影响企业的融资状况,间接实现政府宏观调控功能。通过企业资产负债表的信息传递,绿色信贷政策的推行会对污染企业债务融资成本产生影响。连莉莉(2015)认为,绿色信贷政策的实施使绿色企业债务融资成本得到了有效降低。张颖、吴桐(2018)认为,目前的绿色信贷政策对“两高”企业的信贷融资成本影响有限。李新功、朱艳平(2020)认为,相比非重污染企业,绿色信贷政策提高了重污染企业的债务融资成本。商业银行通过提高污染企业的融资门槛,增加债务成本的金融手段来激励污染企业改革,企业为了降低债务融资成本,可能会产生降污的动力。基于此,本文提出以下假设。

假设2:绿色信贷政策与企业债务成本呈显著正相关关系。

(三)企业社会责任对绿色信贷与债务成本相关关系的影响

推进绿色经济发展和绿色信贷产品的创新是逐步实现经济可持续发展的必经之路,同时随着政府大力发展绿色经济,银行的运营风险也随之增加。银行需要开发一系列绿色信用审批机制,将企业的社会责任指标和债务成本与绿色政策紧密联系在一起。基于此,本文提出以下假设。

假设3:企业社会责任能显著削弱绿色信贷与债务成本的正相关关系。

二、研究设计

(一)样本选择与数据来源

本文参照2001 年证监会发布的《上市公司行业分类指引》,同时参考沈洪涛、冯杰(2011)的做法,将采掘业、造纸印刷、食品饮料、石化塑胶、水电煤气、生物制药、金属非金属业以及纺织服装毛皮作为重污染企业的分类。根据以上分类,选取2011—2019 年我国A 股重污染上市公司为研究样本,剔除ST 类以及数据缺失的公司,最终获1 068 家公司,6 772 个观测值。本文中企业社会责任数据来自和讯网,其他数据全部来源于国泰安数据库。

(二)变量设计

1.债务成本。通过阅读大量文献,本文借鉴之前部分学者的研究方式(李广子、刘力;徐经长、张东旭等),使用利息支出占长短期借款总额平均值的比来衡量债务成本。

2.企业社会责任。参考国内外学者的研究成果,结合数据的可获得性,本文选取和讯网社会责任评分作为企业社会责任的衡量指标。

3.绿色信贷。本文在模型中加入了政策虚拟变量,将在2012 年中国银监会发布的《绿色信贷指引》颁布之前的年份取值为0,2012 年之后的年份取值为1。

4.控制变量。通过阅读文献可知,影响企业债务成本的因素有很多,故本文选取了企业规模、企业负债能力、资产负债率以及债务结构作为控制变量,具体定义如表1 所示。

表1 变量定义表

(三)模型设计

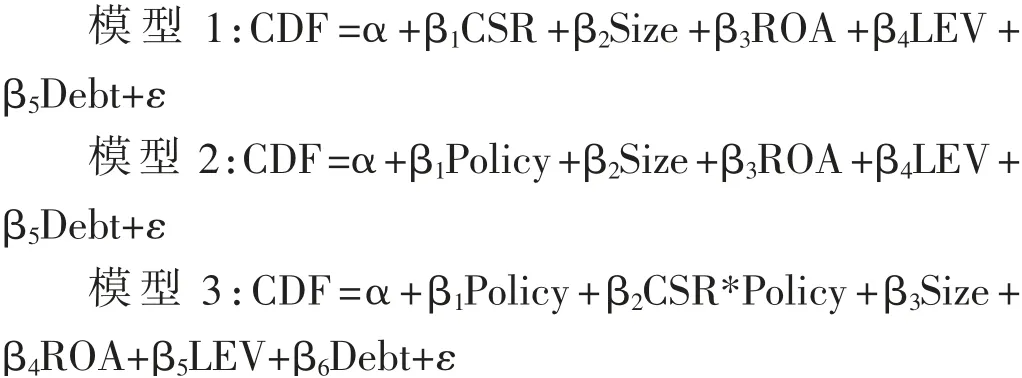

参考其他学者的研究成果,构建以下三个模型来验证上文的假设:

其中,α 为截距项,β 为各个变量系数,ε 为误差项。

三、实证分析

(一)描述性统计

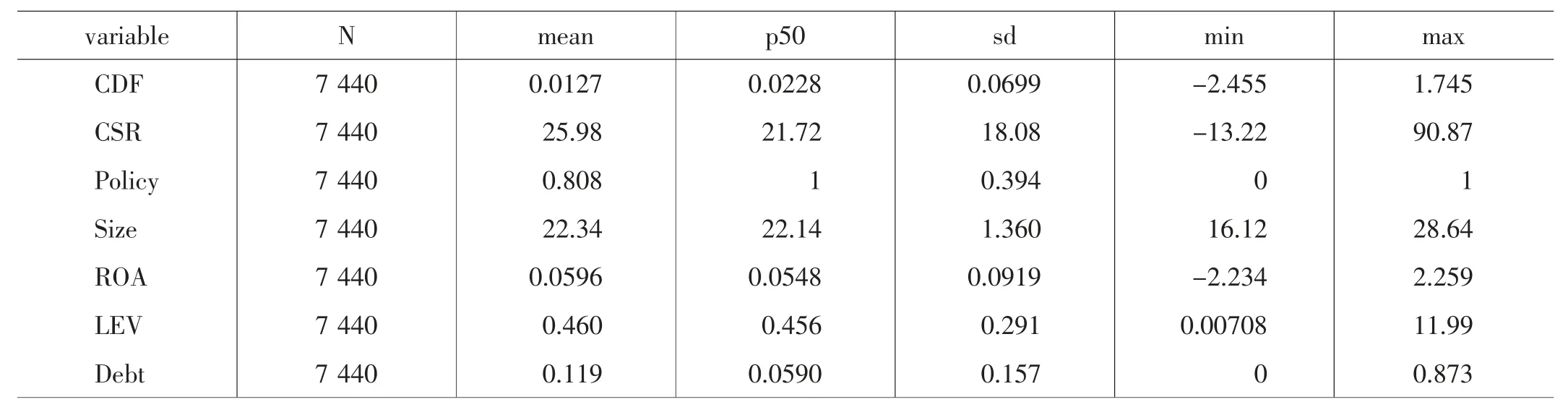

运用Stata16.0 软件对主要变量进行描述性统计分析,结果如表2 所示。重污染行业的债务成本存在较大的差异,最大值为1.745,最小值为-2.455。企业社会责任的最大值为90.87,最小值为-13.22,两者相差较大,说明我国重污染行业履行社会责任的水平整体较低。此外,从企业规模、盈利能力、资产负债率以及债务结构等方面的数据可以看出,我国重污染行业上市公司的现有状况差异较大。

表2 描述性统计

(二)相关性分析

运用Stata16.0 软件对主要变量进行相关性分析,结果如下页表3 所示,初步验证了假设1 和假设2。即企业社会责任与债务成本的相关系数为-0.077,在1%的水平上显著;绿色信贷政策与债务成本的相关系数为0.047,在1%的水平上显著。除此之外,企业规模、资产负债率以及债务结构与债务成本的相关系数均显著正相关,符合重污染行业发 展规律。

表3 相关性分析

(三)回归分析

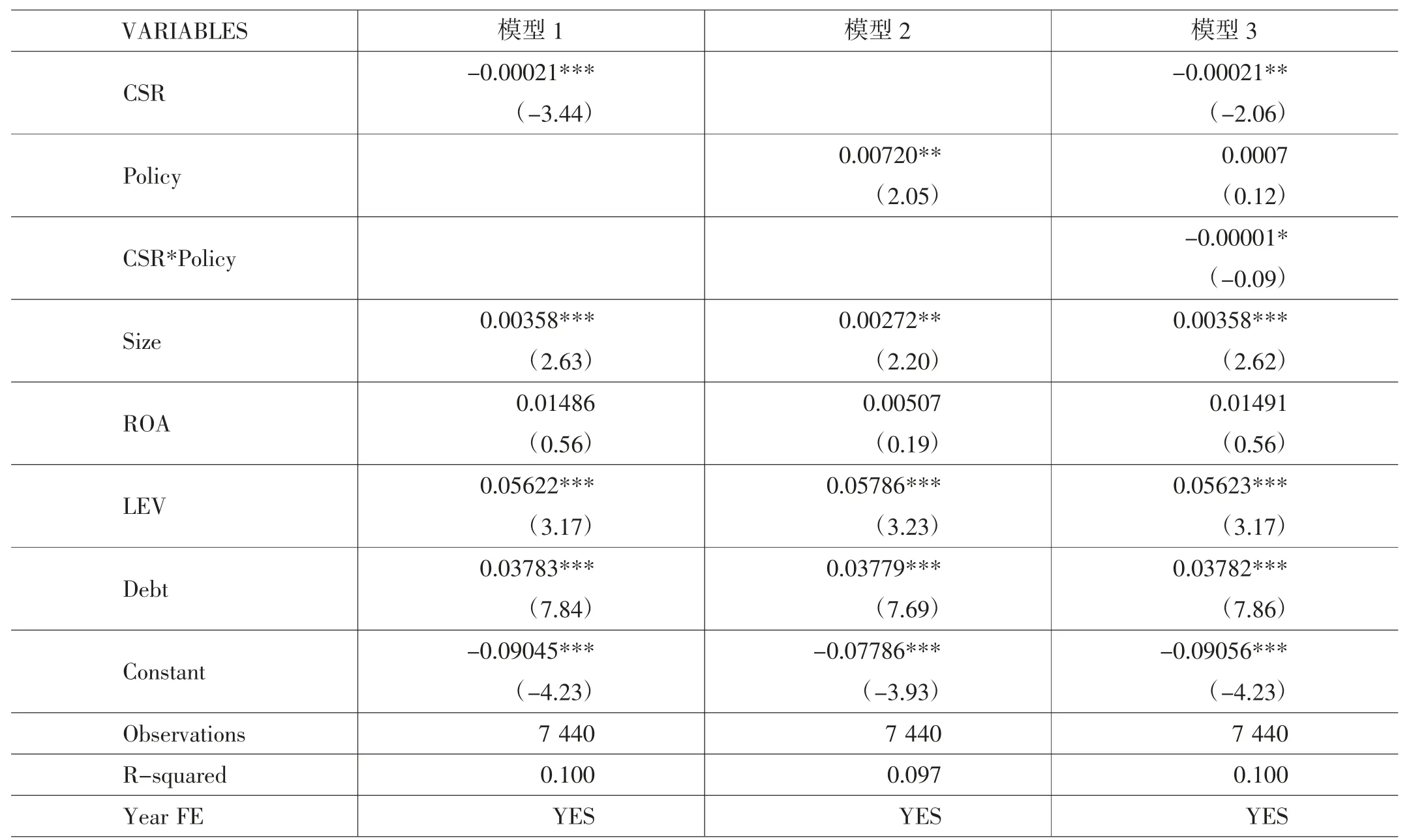

运用Stata16.0 软件对前文设计的模型进行回归分析,结构如表4 所示。在模型1 中,企业社会责任与债务成本的回归系数为-0.00021 且在1%的水平上显著,即重污染行业上市公司的企业社会责任水平与债务成本呈负相关关系,提高企业社会责任水平可以降低企业债务成本。根据信号传递理论,企业社会责任履行情况能向外界传递正面信号,帮助企业塑造良好的口碑,从而减少企业的债务成本约束,更容易以较低成本获得债务融资,从而验证了假设1。在模型2 中,绿色信贷与债务成本的回归系数为-0.00720 且在5%的水平上显著,说明重污染行业上市公司的绿色信贷与企业债务成本之间呈显著正相关关系,银行的信贷资源是有限的,通过严格把控企业信贷审批流程,提高污染企业的债务成本,假设2 得到了验证。在模型3 中,企业社会责任与绿色信贷的交乘项与债务成本的回归系数为-0.00001 且在10%的水平上显著,即企业的社会责任在某种程度上可以削弱绿色信贷与债务成本的正相关关系,有助于降低企业的债务成本,假设3 由此得到验证。

表4 回归分析

四、研究结论与政策建议

本文选取2011—2019 年A 股重污染行业上市企业为研究样本,分别探究企业社会责任、绿色信贷政策与债务成本关系。通过实证研究得出以下结论:企业社会责任与企业债务成本呈显著负相关关系;绿色信贷政策与企业债务成本呈显著正相关关系;企业社会责任能显著削弱绿色信贷与债务成本的正相关关系。

根据上文研究发现,我国重污染企业整体履行社会责任的情况不太理想,说明整个行业还有发展的空间。鉴于此,本文提出以下三点建议:一是强化政府的监管职能。政府监管部门应当强化监管职能,做到执法必严,违法必究。二是完善银行绿色信贷制度。将企业社会责任信息披露水平纳入信贷审批体系,发挥企业社会责任信息在银行信贷决策中的重要作用。三是丰富企业管理制度。企业可以设立专门的社会责任管理部门来监督公司的相关制度执行情况,并制定一系列可行的措施来实现企业绩效与环境保护双赢的局面。

猜你喜欢

人大建设(2020年4期)2020-09-21 03:39:24

新民周刊(2020年5期)2020-02-20 14:29:44

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

红土地(2018年7期)2018-09-26 03:07:26

中国卫生(2016年4期)2016-11-12 13:24:16

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04

中国火炬(2014年12期)2014-07-25 10:38:05

商场现代化(2012年17期)2012-04-29 12:56:28