企业履行社会责任水平与创新绩效关系研究

——基于企业媒体关注度的调节作用

2022-08-12 06:41:30仲崇宇

经济研究导刊 2022年21期

仲崇宇

(上海工程技术大学 管理学院,上海 201620)

引言

现如今,企业技术创新能力对于维持企业地位,保持企业核心竞争力具有十分重要的意义。为了保证企业高质量的创新绩效,企业需要足够的资源顺畅地流向企业创新。2020 年初新型冠状病毒席卷中国,各行各业的企业选择通过慈善捐赠的方式履行社会责任,很多上市公司积极捐助,总金额约45 亿元。然而疫情期间大部分公司收入大减或陷入资金困境,慈善捐赠的大笔开支会挤占公司的内部资源。所以越来越多的企业通过慈善捐赠借助媒体舆论提升企业形象,获得更多利益相关者支持。

因此在这个过程中,探究企业研发创新形成的技术性资本和慈善捐赠形成的社会性资本之间的关系,构建相应的固定效应模型,分析其中的线性关系。同时,本文引入企业的媒体关注度作为调节变量,探究媒体关注度对二者之间的调节作用,这对企业提高竞争优势具有重要意义,对公司的长远发展有着战略意义。

一、文献综述与研究假设

(一)文献综述

公司慈善捐赠作为企业社会责任的最高表现形式之一,越来越多的公司将其嵌入到公司的整体发展战略框架中。而提高创新能力,保证自身差异性,一直是高科技企业最重要的战略选择。慈善捐赠这种企业履行社会责任的形式被越来越多的学者关注。但是由于研究角度和侧重点不同,得到的结论也各不相同。其中大部分的学者都认为企业履行社会责任会对创新绩效产生积极的影响,但是研究的路径是不同的。如Turban&Greening 从企业的价值观这一角度出发,认为企业履行社会责任可以吸引更多具有相同价值观的人才,从而间接提升企业的创新绩效;张建君则指出,在中国制度背景下,政府部门掌握着关键资源分配的权力,是企业外部科技资源的重要来源。为此,企业通常会通过履行社会责任等“互惠交换行为”与政府建立和维持政治关联,从而更好地获取政府资源,提高企业对关键资源的控制能力,进而提升创新绩效;而孙红莉则从企业内部出发,传达企业的声誉与形象,影响品牌效应,提高消费认可,这些都直接或间接地提高了企业的创新绩效。

相对而言,虽然国内外对于社会责任与企业创新绩效呈反相关关系的研究较为稀少,但是目前也仍然存在着一些支持“传统的代理理论”的学者,如Jensen&Meckling 认为,企业不断地履行社会责任、进行过多的社会责任投资会引发代理问题并产生代理成本,严重浪费了公司资源并且损害股东利益;该理论还认为,管理者热衷于履行社会责任的活动主要是为了提升自己作为职业经理人的社会声誉,是一种自利行为,并没有充分地为公司利益进行衡量和考虑。Gallego-Alvarez 等通过实证研究,将企业是否被列入道琼斯可持续发展指数视作企业履行社会责任水平高低的标志,发现社会责任与创新投入之间呈负相关关系。

(二)提出假设

当企业履行社会责任时,引发的利益相关者的系列反馈可对企业创新所需要的资源产生影响,进而对企业创新也产生影响。从企业战略角度以及相关的慈善理论出发,企业进行慈善捐赠不仅履行了社会责任,更有深层的战略意义。即表示慈善捐赠是从企业现状出发,为企业获取更多异质性资源出发,具有实时性以及灵活性。企业的创新投入也非一日之功,每一项创新技术的实现需要足够的研发时长和足够的内部资源储备。因而二者之间在管理者有效的战略安排下,在资源利用上会达到某种动态性的平衡状态,使得互相竞争越来越少,互相协助越来越多。

根据上述理论和分析,本文提出以下假设。

H1:企业履行社会责任水平与创新绩效正相关,即企业履行社会责任水平越高,其创新绩效越好。

媒体是实现某种传播目的的信息载体或传播形式。媒体通过对事件的关注和宣传报道,推动事件的进展。各类媒体对某一事件、人物的关注和传播,对行为人在事件或关系中的价值地位进行的评判与讨论,可产生较为深厚的群众心理基础,会伴随社会舆论影响公司声誉与形象。

根据声誉理论,企业可以通过取得社会认可,完成价值创造。在此环节最重要的是取得社会认可的过程,而媒体通过对事件人物的报道可以在取得社会认可的过程中影响舆论,因而发挥着至关重要的作用。假设企业进行慈善捐赠,耗费大量资金,占据企业大量现金流,但是无人问津,没有媒体的关注报道,此时慈善捐赠只会对企业资源产生严重的挤占,并影响企业自身的发展。只有当企业的媒体关注度足够高时,通过媒体对企业慈善捐赠行为的报道,企业的慈善捐赠才能为企业带来良好的声誉,才能向外界群众传递一个企业积极发展的信号,进而得到企业发展的所需各种资源,有利于企业进行创新活动,达到企业需要的效果。

根据上述理论和分析,本文提出以下假设。

H2:企业的媒体关注度正向调节企业履行社会责任水平对创新绩效的影响。

二、实证研究

(一)样本选择与数据来源

本文选择样本来自2014—2019 年A 股上市公司。为了使研究结论更可靠,本文对数据进行以下处理。

1.剔除存在经营波动ST 和*ST 公司,这类公司经营存在问题,其创新绩效和慈善捐赠的相关数据不存在普遍参考意义。

2.剔除保险、金融类公司,这类公司对创新的需求较低,对其缺乏研究意义。

3.剔除数据不连续的公司,这类公司数据不连续,会对结果准确性造成影响。

4.剔除数据缺失值、极端值及异常值,为克服离群值对研究结果的影响,剔除创新绩效为0 的公司,由于该类型公司在战略发展中并不注重创新,研究该类公司没有意义。

样本数据来源如下:一是企业技术资源及其技术资源组合的获取,源于中国知识产权网(CNIPR)中外专利数据库服务平台;二是企业绩效及行业竞争以及部分控制变量等相关数据的获取,源于WIND 金融数据库、CSMAR 国泰安数据库以及证券交易所网站年报数据。

经过筛选和剔除,共整理出794 家公司、4 671 个有效样本数据。然后用Excel 进行数据处理,用Stata15.1软件进行数据分析,对两个假设分别进行了实证研究。

(二)变量测量

1.被解释变量。本文研究的因变量是企业的创新绩效(IP),学术界普遍用来衡量企业创新绩效的指标有:专利申请的数量和质量、企业研发投入等。研发投入会直接作用于创新绩效,但不能充分反映企业创新成果。鉴于数据的可获得性和代表性,本文采用的是多数学者使用较多的基于专利数目的企业创新绩效衡量标准。

2.解释变量。本文的解释变量是企业履行社会责任的水平,因为慈善捐赠是企业履行社会责任的最主要的表现形式,也是衡量企业社会责任水平最重要的指标,因此该数据选取企业进行慈善捐赠的金额(DONA),虽然企业捐赠不能全面衡量企业的社会责任水平,但是这一指标相对客观公正,具有良好的研究可行性。

3.调节变量。企业的媒体关注度(MEDIA),参照目前使用较多的做法,对于每家上市公司,通过新闻搜索引擎百度新闻对标题中含有该公司股票名称的新闻报道进行分年度搜索,输出相应的新闻报道条数,得到百度搜索指数。

4.控制变量。除解释变量以外其他因素也影响着企业创新绩效,为控制其他因素对企业绩效的影响,本文借鉴相关文献引入企业如公司规模、盈利能力、偿债能力、资本结构等控制变量。

表1 变量符号定义与说明

(三)模型设定

首先采用了随机效应面板回归模型来验证假设,然后进行Hausman 检验,检验结果为p<0.05,最终选择固定效应面板回归模型进行估计。根据前文分析,建立多元线性回归模型如下:

其中,DONA*MEDIA 为交叉项,ε 为误差项。

三、实证结果与分析

(一)描述性统计与相关性分析

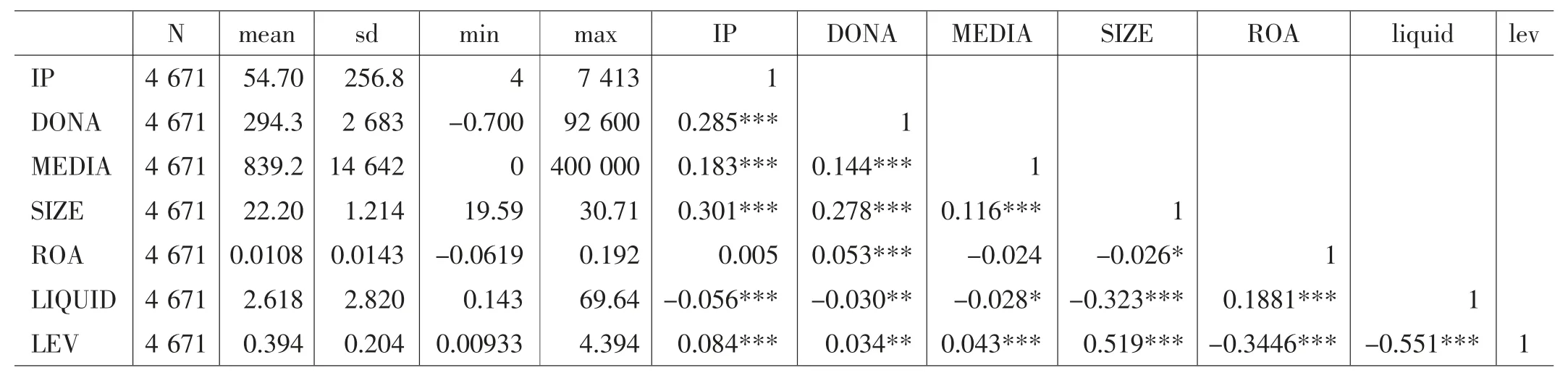

由表2 可得本研究自变量、调节变量、因变量和控制变量的样本数量、均值、标准差以及最大、最小值。其中,选取的行业内各公司创新水平存在着较大的差异,这是由不同公司的定位、规模以及发展战略等因素不同造成的。同样的,行业内各公司履行的社会责任水平的差异也是十分明显的,可见不同公司的社会责任履行上存在着明显的不同,这与公司的资金水平、发展规划以及领导层的社会责任意识有着明显的联系。而ROA 的方差较小,可见上述公司的收益率差距不大,总资产收益率的均值也是正数,我们可以推测大部分企业的投入产出水平是可观的。

同时,表2 也描述了各变量之间的相关系数。由表2 可知,企业的社会责任水平、媒体关注度和公司规模与创新绩效呈现较显著的正相关关系;企业的偿债能力与创新绩效呈现负相关关系。然而,各变量相关系数所反映的双变量之间的相关关系受其他相关变量的影响,表2 并不能真正反映两个变量之间的关系。因此,需要在控制其他变量的条件下,进一步对企业技术多元化与其创新绩效的关系和行业竞争战略的调节作用做出分析。

表2 各变量描述性统计及相关系数

(二)假设检验

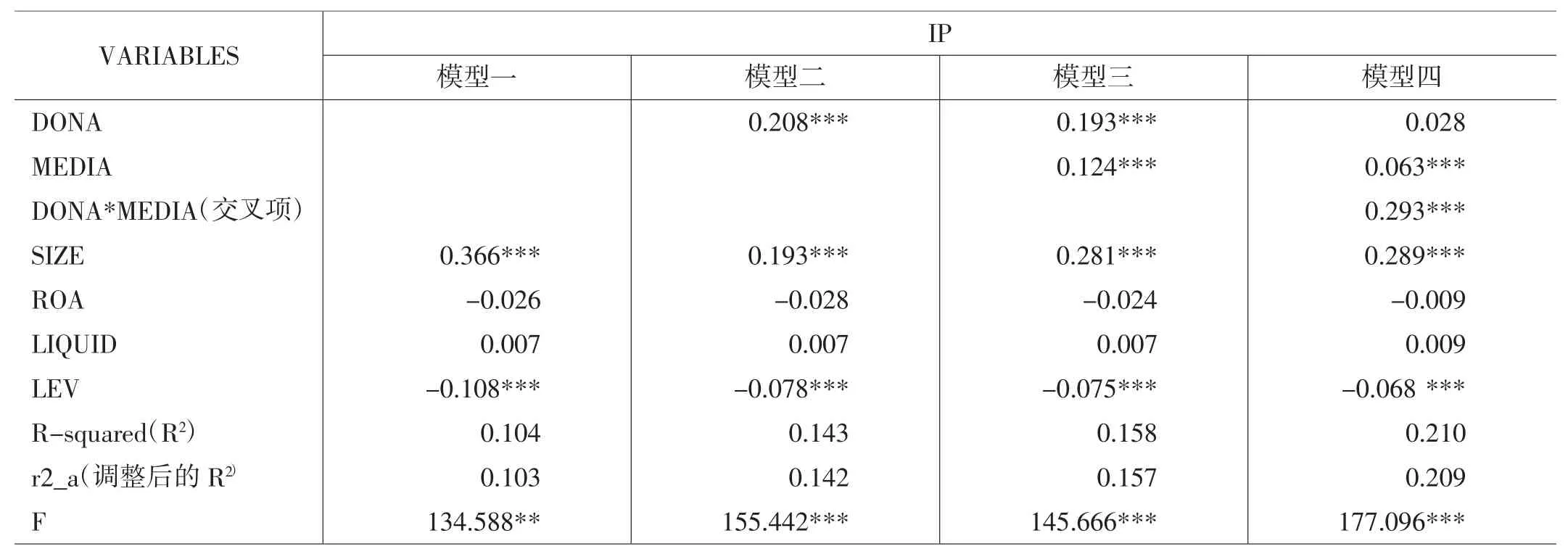

根据F 值可知,所有实证模型均通过了显著性水平为5%的假设检验,说明回归模型总体的拟合效果良好,具有充分的解释力度。其中,模型1 是基础模型,只添加控制变量,不添加其他任何因变量和调节变量,其目的是为了和其他模型形成对比。模型2 在模型1 的基础上添加了自变量企业履行的社会责任水平DONA,发现调整后R增加,即模型拟合效果增强。DONA 的回归系数为0.208,且通过了1%的显著性检验,说明企业履行社会责任水平会正面影响企业创新绩效,即二者为正相关关系,故本研究假设H1 得到验证。模型3 在模型2的基础上添加了企业的媒体关注度MEDIA,模型4 又在模型3 的基础上增加了变量的交叉项DONA*MEDIA。数据表明,MEDIA 的回归系数为0.124,同样通过了1%的显著性检验,并且调整后的R都是增加的,因此发现MEDIA 显著地正向调节企业履行社会责任水平与创新绩效之间的关系,故研究假设H2 得到验证。

表3 模型回归结果

四、结论与启示

企业履行社会责任虽然挤占了公司的部分内部资源,但是却更大程度上带给公司更多竞争优势。当一个公司向整个社会贡献力量的同时也在为自身积蓄成长资源,这些企业就会将增加的部分资源倾斜到企业的研发上,因此企业履行的社会责任水平有助于提高企业的创新绩效。而媒体关注则会将企业的行为放大,使企业的利益相关者对企业行为进行格外的关注。在媒体的高度关注下,企业将会提高原本通过履行社会责任形成的声誉,消费者以及其他利益相关者也会更加信赖在媒体帮助下塑造的品牌形象,企业更容易获取进行创新所需要的资源。所以当企业的媒体关注度高时,企业选择履行社会责任对创新绩效的促进作用也就更明显。

因此,企业不仅要注重参于慈善事业,承担社会责任,也要通过一定的方式使公众获知,更不应该为了节省资金而忽视对慈善捐赠的宣传。企业可以通过与媒体建立沟通机制,维护和提升企业形象,增强企业品牌价值。企业也可通过企业网站、自媒体等渠道对企业慈善捐赠的行为进行适度的自我宣传,最终带来企业价值的增值。最后通过管理者对于资源的合理配置,减少对企业内部资源的挤占,并充分利用大幅度地增加企业的外部资源进行研发投入,就可以提高企业的创新绩效,并最终提高企业的整体绩效。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

人大建设(2020年4期)2020-09-21 03:39:24

河北理科教学研究(2020年2期)2020-09-11 06:15:48

新民周刊(2020年5期)2020-02-20 14:29:44

环球慈善(2019年6期)2019-09-25 09:06:46

中国生殖健康(2019年5期)2019-01-06 09:17:18

大社会(2016年8期)2016-05-04 03:42:50

大社会(2016年4期)2016-05-04 03:41:41

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

新高考·高二数学(2014年7期)2014-09-18 00:42:02