国有集团企业新设公司的风险评估研究

——以C 航天企业为例

2022-08-12 14:31:18刘健刘秀丽

中国商论 2022年15期

刘健 刘秀丽

(1.中国航天系统科学与工程研究院;2.中国航天科技集团有限公司 北京 100037)

股权投资是航天企业投资活动中不可或缺的重要组成部分,通过股权投资设立新公司已成为航天企业开拓主流市场、促进产业发展的必要手段,但如何进行有效的新设公司风险控制是航天企业所面临的现实挑战。风险评估作为控制风险的有效手段,已经在企业管理实践中广泛应用。风险评估以模型为载体,随着学术界对风险评估模型研究的不断深入,各种风险评估模型方法层出不穷,应用范围也越来越广。探索并运用模型对航天企业新设公司进行风险评估研究,将促进风险评估模型方法在该领域中的应用。

1 航天企业新设公司风险评估模型的建立

1.1 航天企业新设公司风险辨识与分析

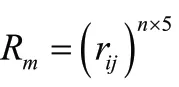

风险辨识是风险评估的重要基础。为了充分了解和掌握航天企业新设公司经营和管理活动中面临的风险因素,特向C航天企业投资管理部门的5位专家进行了问卷调查和访谈。本文对专家关注的风险因素进行总结和归纳后,整理出12个重点风险,对辨识出的风险采用定性与定量相结合的方式,综合分析风险源、风险原因及现有风险控制措施等因素,在此基础上采用专家调查法,估计风险发生可能性的高低、风险发生后对评价对象的影响程度,然后对其进行判断和打分,结果如表1所示。其中,综合得分=可能性得分×影响程度得分。

表1 航天企业新设公司风险分析得分汇总

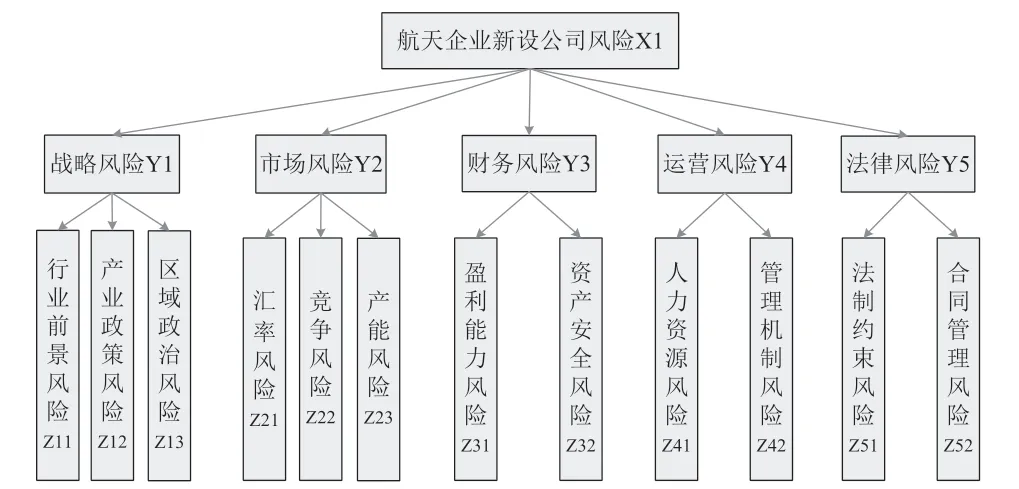

本文使用SPSS软件对上述12个风险的专家评分情况进行主成分分析,发现行业前景风险、产业政策风险、区域政治风险;汇率变动风险、市场竞争风险、产能释放风险;盈利能力风险、资产安全风险;人力资源风险、管理机制风险;法制约束风险、合同管理风险,这五组风险分别存在显著的相关性,对应着Y1-Y5五个主成分,再分别对其各自的特点进行分析,将五个主成分分别命名为战略风险、市场风险、财务风险、运营风险、法律风险。

1.2 航天企业新设公司风险评价

1.2.1 AHP法确定指标初始权重

(1)风险评价指标体系构建

根据1.2.1和1.2.2中对航天企业新设公司的风险辨识与分析结果,构建风险指标体系,如图1所示。

图1 航天企业新设公司风险评价指标体系

(2)构造判断矩阵(详见2.2(1))

(3)层次单排序

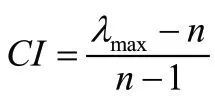

依照各单元的权重进行排序,对判断矩阵B,计算满足BW=λW的规范化特征向量W和最大特征根λ,经一致性检验通过后,则W的分量Wi即为层次单排序的权值。

(4)层次总排序

1.2.2 熵值法修正指标权重

引入熵值法对初始权值进行修正,将鉴别力不高的重要要素权重适当减小,把评价值相差悬殊的要素的权重适当调大,来提高评价要素的有效性和科学性。

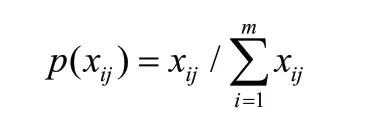

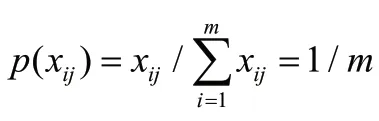

(1)计算要素值x在要素下的权重(x)

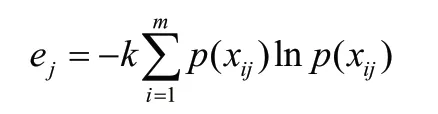

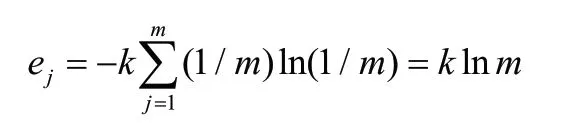

(2)计算要素的熵值e

(3)计算要素的差异性因素g

对于给定的要素,x的差异性越小,则e越大;当x全部相等时,e=emax=1,此时要素没有作用;当各指标值相差越大时,e越小,该指标所起作用越大。

定义=(,,…,g)为差异性因数向量,其中g=1-e,当g越大时,该指标越重要。

(4)权重的调整

通过AHP方法得到的各要素的权重b后,利用差异性因数g调整已有权重。

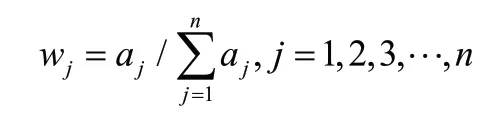

将a归一化处理,得到最终权重值w

1.2.3 模糊综合评判法评价综合风险(详见2.2(2))

2 航天企业新设公司风险评估模型实证分析

2.1 风险因素分析

选取C航天企业新设立的一个境外A公司作为研究对象进行实证分析,A公司新设立在T国,主要从事光伏电池及组件的生产和销售。结合公司所处环境和业务实际,结合上文1.1中辨识的风险点,新设A公司面临的风险主要涉及区域政治风险、市场竞争风险、盈利能力风险与汇率风险、人力资源风险与管理机制风险、法治约束风险等,能够由图1的风险评价指标体系完全覆盖,该指标体系有效。

2.2 风险综合评价

2.2.1 风险评价指标体系判断矩阵及权重的确定

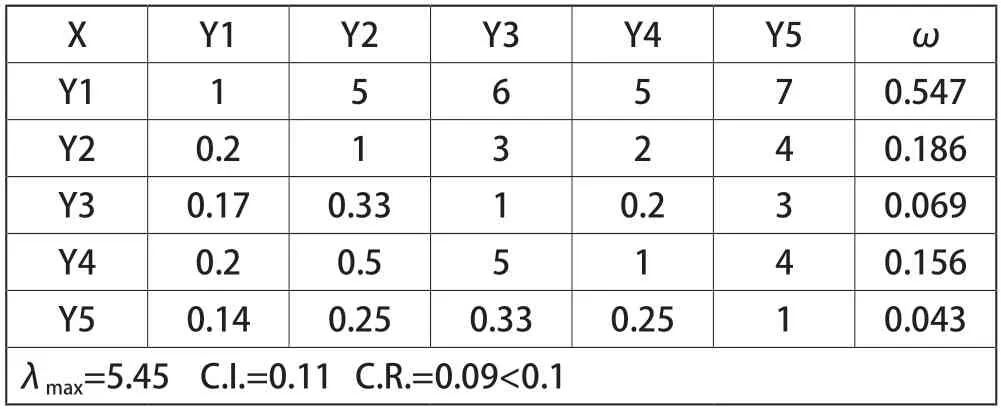

采用问卷调查的方式对10位C航天企业的相关专家进行咨询调查,运用AHP法和熵值法,计算得到各层次的判断矩阵和修正后的权重如表2至表7所示。

表2 五大风险对航天企业新设公司风险的判断矩阵及权重

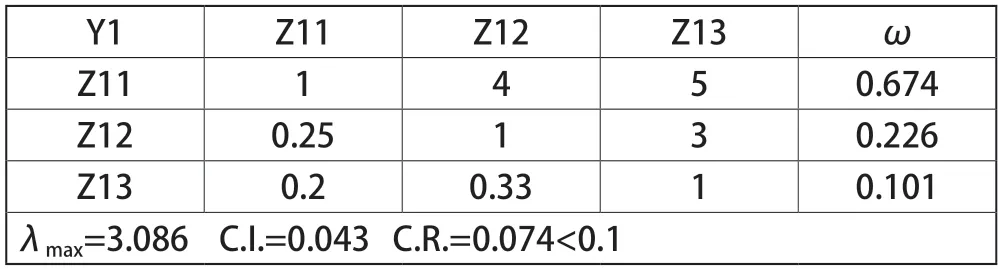

表3 战略风险子指标对战略风险的判断矩阵及权重

表4 市场风险子指标对市场风险的判断矩阵及权重

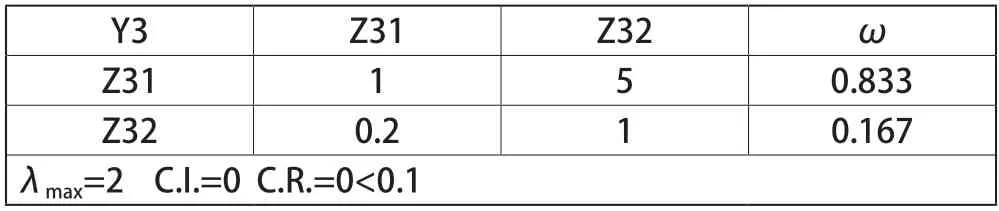

表5 财务风险子指标对财务风险的判断矩阵及权重

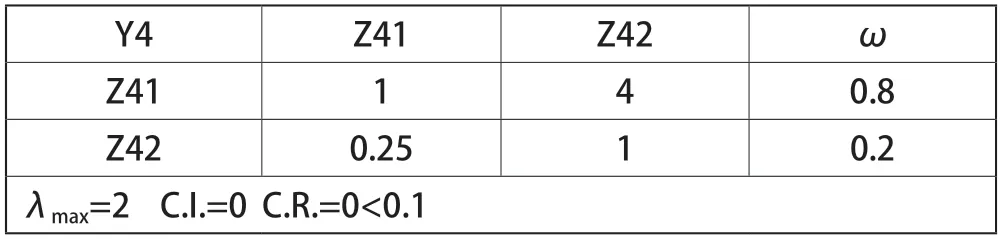

表6 运营风险子指标对运营风险的判断矩阵及权重

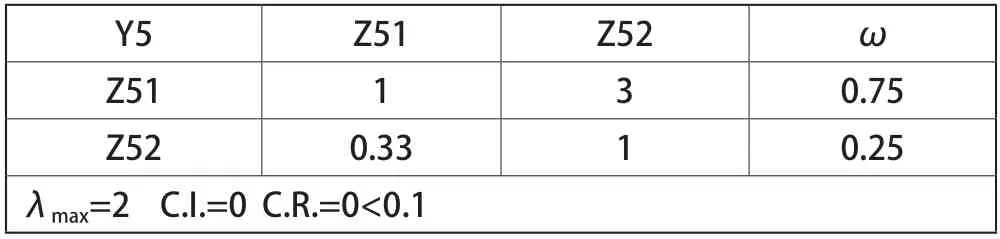

表7 法律风险子指标对法律风险的判断矩阵及权重

2.2.2 风险模糊综合评判

(1)建立因素集

U={战略风险,市场风险,财务风险,运营风险,法律风险}

(2)建立评判集,按照重要程度将每个风险因素划分为5个等级可供判断,从1到5逐级递减,即V={1,2,3,4,5}。

(3)建立权重集

a.根据2.2中模型的计算结果确定因素类权重:

X=(0.546,0.186,0.069,0.156,0.043)

b.根据2.2中模型的计算结果确定因素权重集:

Y1=(0.674,0.226,0.101);Y2=(0.649,0.122,0.23)

Y3=(0.833,0.167);Y4=(0.8,0.2);Y5=(0.75,0.25)

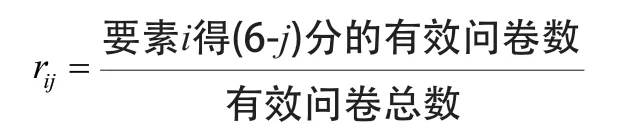

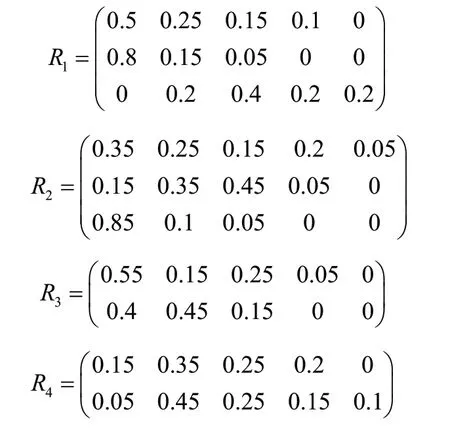

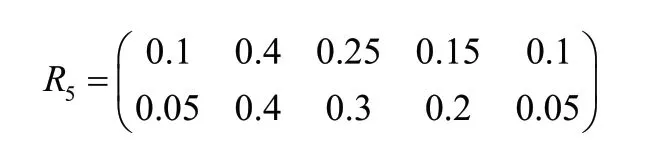

由表8得出单因素评判矩阵-

表8 调查问卷统计表

(5)计算一级综合评判结果

(6)构造因素类评判矩阵

(7)计算二级综合评判结果

=(0.350,0.317,0.347,0.189,0.169)

根据最大隶属度原则和评判集设置,新设A公司的总风险处于1级重要程度。

2.3 风险比较判别与综合评价得分

设定评价尺度E=(5,4,3,2,1)为每一级重要程度的得分值,通过Nm=Bm×E可以计算出五大风险中每一类的得分值,通过比较得分值的高低可以对五大风险综合排序。

经计算,战略风险得分为4.208,市场风险得分为3.908,财务风险得分为4.133,运营风险得分为3.320,法律风险得分为3.238。按照得分排序后的结果为:战略风险>财务风险>市场风险>运营风险>法律风险。综上新设A公司的风险综合平均得分为3.931。

2.4 风险评估结果

通过对C航天企业新设A公司的风险评估,得出其面临最主要的三个风险是战略风险、财务风险和市场风险,而运营风险和法律风险稍次之,这表明C航天企业在新设公司时必须有高度的战略定位和需求,新设公司的运营业务一定要符合企业整体发展趋势和主业要求。同时,新设A公司所处的宏观环境时刻影响着战略的实施,需要时刻保持警惕。

在符合C航天企业战略方向的情况下,新设A公司需要高度关注公司运营时的财务风险和市场风险,这两大风险对公司的运营有着重要作用,市场行情的波动及竞争对手的动态关系着公司能否健康发展,同时公司还要保证内部国有资产的保值增值,责任极其重大。

对于运营风险和法律风险,新设A公司只需保持正常的关注即可,只要在人才引进方面把好关,建立健全公司内部控制制度,依法经营,廉洁从业,就能有效规避风险。

对于C航天企业新设A公司项目来说,美国及欧洲在可见的未来仍是全球主要光伏市场,C航天企业下属企业面临美国及欧盟“双反”壁垒,同时与其他中国光伏企业相比,C航天的相关企业在“双反”税率方面不存在竞争优势。较高的“双反”税率是C航天企业下属企业向欧美市场出货量少的重要原因,而单纯通过贸易途径难以突破欧美“双反”壁垒,海外投资设厂势在必行。T国为欧洲制造后院,便于进入欧盟市场,也不受美国“双反”限制,生产成本相对低廉,本身具备光伏发展潜力,未来被欧美“双反”风险较小,是海外设厂较为合适的选择。

3 结语

本文结合近年来航天企业新设公司的实际情况,对航天企业新设公司一般面临的风险进行了辨识、分析和分类,构建有一定普遍意义的风险评价指标体系。运用定性与定量分析方法,在以往成熟的风险评估模型基础上进行改进,综合运用AHP法、熵值法和模糊综合评判法,构建了航天企业新设公司风险评估理论模型。

选取航天企业新设的海外公司为代表项目案例,对风险评估理论模型进行实证研究。通过对亲身经历项目的专家的调查与访谈,深入分析了项目面临的各种风险,进而对风险评估理论模型进行了定性与定量结合的综合验证,最终全面且系统地评价了该项目面临的各种风险及其重要程度,为航天企业的项目管理决策者提供了有益的参考和借鉴。实践表明,本文提出的风险评估理论模型有一定的实用价值。

猜你喜欢

儿童时代(2022年4期)2022-04-19 11:14:10

军事文摘(2021年22期)2022-01-18 06:22:56

当代陕西(2020年17期)2020-10-28 08:18:18

学苑创造·A版(2019年8期)2019-08-15 01:27:21

人大建设(2018年5期)2018-08-16 07:09:00

电信科学(2017年6期)2017-07-01 15:44:57

中央民族大学学报(自然科学版)(2016年3期)2016-06-27 07:55:32

南都周刊(2015年4期)2015-09-10 07:22:44

南都周刊(2015年3期)2015-09-10 07:22:44

南都周刊(2015年1期)2015-09-10 07:22:44