公立医院预算沟通对预算松弛影响机制研究*

2022-08-11 07:02江其玟吴佳希戴静宜沈红

中国卫生事业管理 2022年7期

江其玟,吴佳希,戴静宜,沈红

(1.东南大学经济管理学院,江苏 南京 211189;2.南京市中医院)

1 引言

随着我国医药卫生体制改革的深入推进,公立医院内部运营成本增加与收支平衡的矛盾日益突出,仅依靠降低成本无法根本解决公立医院的运营困境。预算管理作为公立医院使用最广泛的管控手段,正逐步成为医院管理制度变革的重要抓手。2020年12月至2021年1月,国家卫健委连续发布《关于加强公立医院运营管理的指导意见》、《公立医院全面预算管理制度实施办法》,意见指出公立医院提升运营管理效率的迫切性,现阶段公立医院应加强预算管理、增强协调沟通、推进信息化建设以提升精细化管理。面对医疗卫生事业发展的新形势和国家政策的号召,公立医院对预算管理的要求越来越高,注重控制端口前移,将事中事后控制向事前控制转移。

然而,在预算管理的实际运行中,预算松弛问题普遍存在。一方面,由于公立医院采取“二上二下”的预算编制制度涉及多部门间的沟通与协商,整体周期较长,在预算信息传递过程中易产生信息不对称,在预算决策过程中又缺乏精细化管控,有的预算科目会出现漏项,造成预算偏差;另一方面,考虑到政策性调整和突发事件的影响,医院在申报专项经费时会有意将预算支出控制在一定的范围(10%以内),较为宽松的预算环境也会造成预算松弛。而预算松弛的产生,会增加公立医院运营成本,弱化资源配置效率,影响医院预算功能发挥的效果。因此,为促使公立医院运营管理效率向精细化靠拢,就需解决公立医院的预算松弛问题,关注预算沟通在全面预算管理时发挥的重要作用。

2 理论分析和研究假设

2.1 公立医院预算沟通各维度与预算松弛

公立医院预算沟通按照Barnard的划分方法,将预算沟通划分为正式预算沟通与非正式预算沟通。其中,正式预算沟通是指公立医院内部根据明确的规章制度、流程、计划表进行预算信息沟通,如文件传达、会议制度、书面报告等[1]。非正式预算沟通是指公立医院内部通过电子邮件、电话、偶然性对话进行预算信息沟通[2]。

预算管理通过发挥控制、资源配置、沟通、协调功能最终实现预算目标,随着环境不确定性的增加,可通过加强预算资源配置功能来弱化松弛[3]。正式沟通、非正式沟通能够增强对于外界环境不确定性的应对能力,降低组织的科层化,促进部门间的协同和配合,减少部门间的博弈行为;同时非正式沟通与正式沟通之间存在互补机制,作为正式沟通的补充,非正式沟通能够增进医院和科室间、科室与科室间的理解、相互尊重和感情交流[4]。预算正式沟通适用于预算目标的制定、预算考核的制定和实施环节,能够提升预算制度的规范性、公平性;而非正式预算沟通则更适用于科室预算反馈环节,能够降低领导与员工之间的沟通边界,舒缓员工的紧张,减少隐瞒信息情况的发生[5]。非正式沟通能够削弱业务科室和财务科室间的冲突,促进医院间的“业财结合”,缓解业务科室着重于技术实现而财务科室着重于资金控制的矛盾,减少不同科室间的信息不对称,从而弱化松弛[6]。由此,提出如下假设:

H1:公立医院中预算沟通各维度负向影响预算松弛

H1-1:公立医院中正式预算沟通负向影响预算松弛

H1-2:公立医院中非正式预算沟通负向影响预算松弛

2.2 公立医院预算沟通各维度与预算公平

公立医院预算公平按照Cohen-Charash的划分方法,将预算公平划分为分配公平、程序公平以及信息公平这3个维度[7]。预算沟通是预算参与者对预算信息传达和接收的形式,其沟通程度取决于信息交换双方对信息的感知一致性。预算分配公平是对于预算分配结果公平性的感知,指公立医院中各科室预算资源分配结果的公正、合理性;预算程序公平是对于预算分配过程中有关制度和程序公平性的感知,指公立医院预算编制、预算考核评价程序的公开、透明、一贯性;预算信息公平是对于预算信息传递公平性的感知,指公立医院领导在传递预算信息的过程中,关于预算编制过程和结果的解释程度。

在参与式预算管理中上下级融洽沟通具有重要作用,当组织在进行预算制定和执行的过程中建立一个融洽的沟通文化氛围将会使员工感受到组织的公平,给予员工话语权,增强员工的公平认知[8]。同时基于预算的绩效考核制度越明确,沟通越充分,员工对自我付出的公平性认可程度越高。对于被削减预算的部门,预算沟通能够提升员工的程序公平感知。预算信息化沟通,如引入ERP系统,能够提升预算程序的公开性、透明度,为不同业务单元带来预算管理在时间和对象上的一致性,从而促进预算程序公平[9]。组织中正式与非正式沟通与程序公平正相关,可以增强员工对预算分配公平性、预算程序公平性的认知,提升员工的组织认同感[10]。如预算会议、预算手册的正式预算沟通可以提高员工获取信息的速度,增进互动公平,提升实现预算目标的效率。基于上述分析,提出如下假设:

H2: 公立医院中预算沟通各维度正向影响预算公平各维度

H2-1:公立医院中正式预算沟通、非正式预算沟通正向影响预算分配公平

H2-2:公立医院中正式预算沟通、非正式预算沟通正向影响预算程序公平

H2-3:公立医院中正式预算沟通、非正式预算沟通正向影响预算信息公平

2.3 公立医院预算公平各维度与预算松弛

依据群体价值模型、公平理论和认知理论,结合公立医院预算管理的实际情况,可发现公立医院中全员参与式的预算制度以及与预算挂钩的绩效考核为员工的利己行为提供条件,如若能够增强资源配置的公正、合理性,那么各科室以及医院整体的预算目标完成率就能得以提升,减少科室间为了争夺更多预算资源使自身占据优势地位而发生的博弈行为,弱化科室“高报成本”的行为倾向;针对公立医院中着重预算编制而预算执行约束不足的问题,如若提高预算编制、预算考核评价程序的公开透明、无偏性,那么预算执行层对于医院预算程序的认可度得以提升,弱化行为人隐瞒预算信息或者隐瞒自身机会主义行为的主观动机,强化其资金管控和预算约束意识,从而减少松弛行为的发生;预算信息从预算管委会传递到基层科室跨越较大的行政距离和较多的组织机构,因此预算信息的准确性会大打折扣,如若医院领导层与执行层能够针对预算编制的过程和结果进行及时沟通和解释,增强预算信息的公平性,那么医院内部的预算信息不对称情况就会有所改善,责任科室的预算意识和工作积极性就会有所提高,医院组织机构的欠缺就能得以弥补,从而医院预算松弛的现状得以改善。基于上述分析,提出如下假设:

H3:公立医院中预算公平各维度负向影响预算松弛

H3-1:公立医院中预算分配公平负向影响预算松弛

H3-2:公立医院中预算程序公平负向影响预算松弛

H3-3:公立医院中预算信息公平负向影响预算松弛

2.4 公立医院预算沟通、预算公平与预算松弛

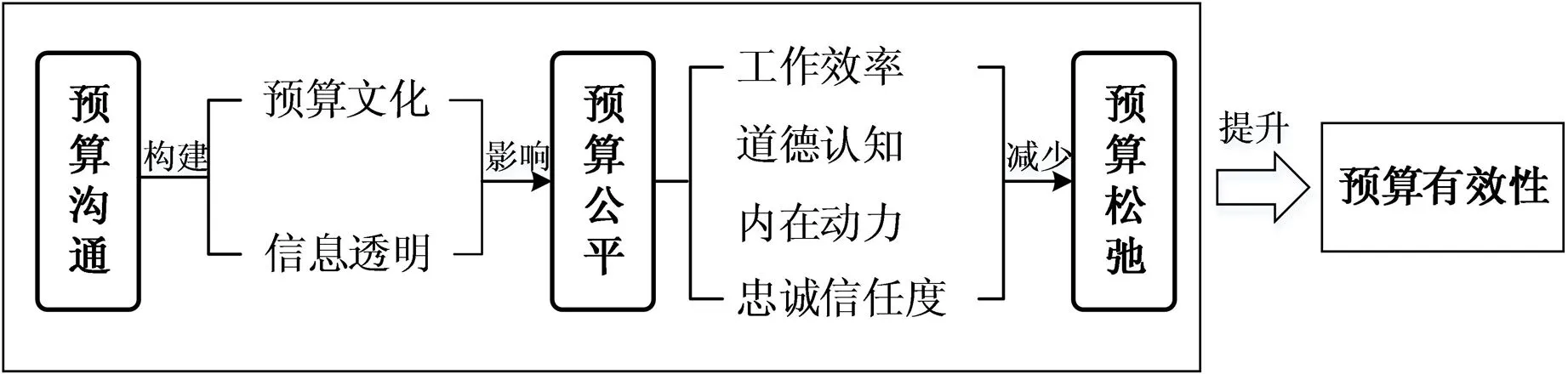

当预算沟通、预算公平、预算松弛作为整体概念时,三者之间影响关系如图1所示。

图1 公立医院预算沟通、预算公平与预算松弛整体概念间影响关系

预算沟通贯穿于公立医院预算管理实施的全过程,公立医院内部参与预算的各层级在进行预算信息、情感态度交换时就涉及到预算的交流与沟通。沟通能够有效影响预算信息传递,帮助各科室厘清自身预算职责,对职工满意度、组织目标的实现程度产生有利影响。当公立医院内部形成良好的预算文化氛围时,预算沟通的程度得以提升,预算信息的共享性、公正性、透明性程度就越高,预算参与者做出机会主义行为的倾向能够得到抑制,从而减少松弛的发生。因此,本文认为预算沟通正向影响预算公平、负向影响预算松弛。

当公立医院中营造良好的预算沟通氛围,实现预算公平时,便会相应地提升预算参与者对于预算分配结果、预算决策和信息传递过程的公平性认知,会对职工的工作效率、道德、内在动力、忠诚度和信任度产生影响,促使基层人员和管理人员能够积极参与到预算编制过程中,增进对预算系统的认知,获得更多决策有用信息,通过上级预算决策行为引导预算功能的实现,在一定程度上抑制公立医院中预算松弛现象的发生。因此本文认为预算公平负向影响预算松弛。综上所述,对三者之间的整体关系提出如下假设:

H4:公立医院预算沟通正向影响预算公平、负向影响预算松弛,并以预算公平为中介间接负向影响预算松弛;预算公平负向影响预算松弛。

3 研究方法

3.1 模型构建与变量设计

为验证假设1系列,构建模型(1):

BSL=α0+α1FBC+α2IBC+α3LV+α4PT+ε

(1)

为验证假设2系列,构建模型(2):

BJ=β0+β1FBC+β2IBC+β3LV+β4PT+ε

(2)

为验证假设3系列,构建模型(3):

BSL=γ0+γ1FBC+γ2IBC+γ3BPJ+γ4BDJ+γ5BIJ+γ6LV+γ7PT+ε

(3)

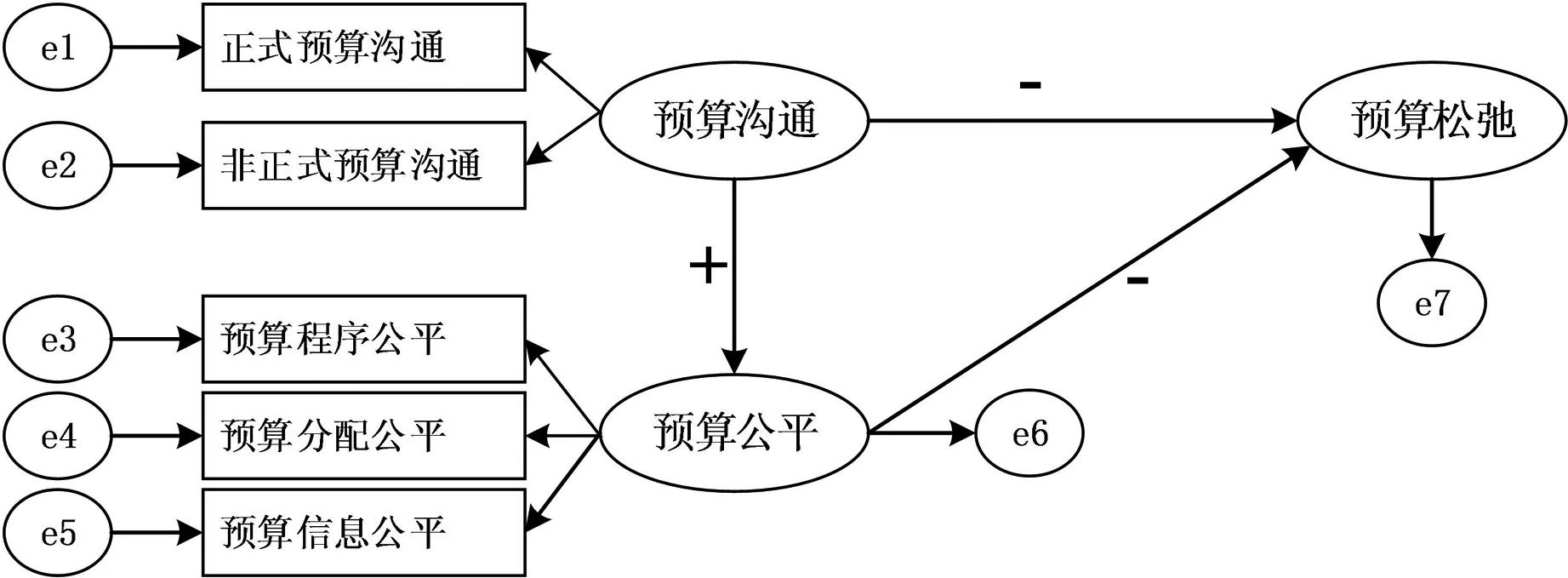

此外,为探究预算沟通、预算公平与预算松弛在公立医院中相互的影响关系及作用路径,以验证假设H4,构建结构方程模型如图2。

图2 公立医院预算沟通、预算公平与预算松弛间结构方程模型

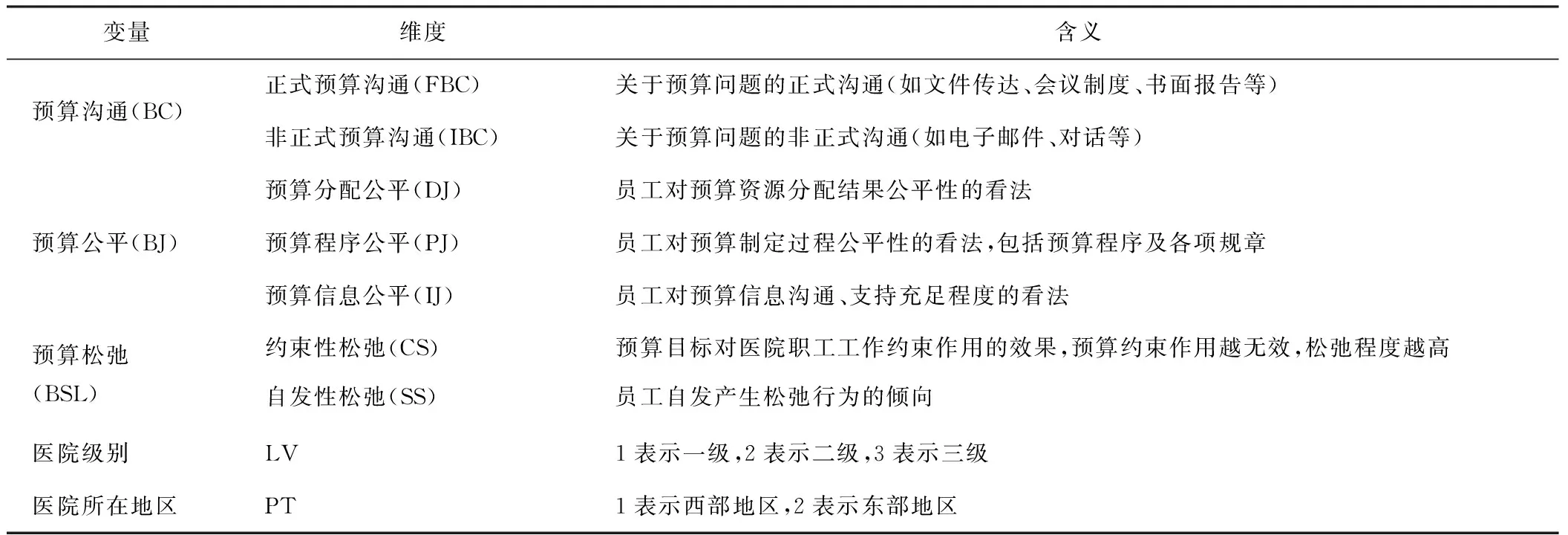

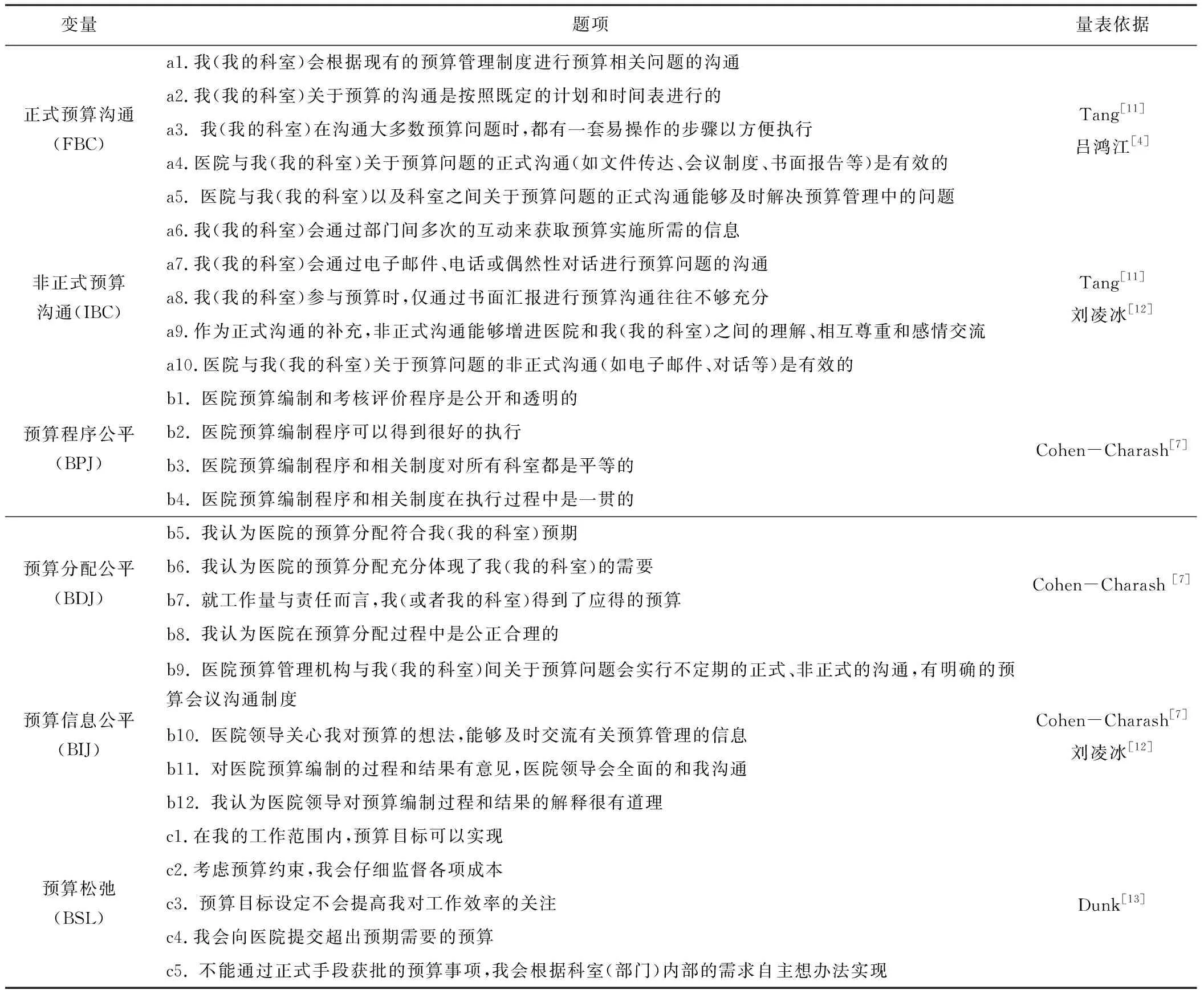

本研究所需的变量如表1所示。其中,公立医院预算沟通及其两维度变量主要参照Tang[11]、吴亮和吕鸿江[4]所开发的预算沟通二维度量表以及刘凌冰[12]开发的预算实践模型下的预算沟通量表,并参考公立医院预算实务人员的建议对量表进行修正。公立医院预算公平及其各维度变量借鉴刘凌冰[12]等国内学者所改进的中国背景下的公平量表。公立医院预算松弛主要参照Dunk[13]所开发的预算松弛量表,在其基础上确定含有5个题项的测量量表。另外,本研究将级别和位置作为控制变量处理。

表1 变量定义表

3.2 问卷管理与数据来源

本研究采用问卷调查法,问卷的有效发放时间为2021.01.15~2021.01.31。问卷设计的指标借鉴国内外学者的成熟量表,结合当前医院预算管理的现状,调查内容共包括4大板块:公立医院基本资料、预算沟通、预算公平、预算松弛。除基本资料外,其他3个板块(见表2)选取7级Likert评分法,从完全不同意到完全同意共7级,越贴近“1”表明同意度越低,越贴近“7” 表明同意度越高。调查对象为公立医院中参与预算的职能管理岗和专业技术岗员工,剔除无效问卷后共收回295份有效问卷,有效问卷回收率为96.72%,样本中三级医院最多且多数位于东部区域,受访者学历集中在本科及以上,职位分布较为平均,54.9%受访者为职能管理岗职工,45.1% 的受访者为专业技术岗职工,样本统计满足随机分布的要求。

表2 公立医院预算沟通、预算公平和预算松弛量表

4 实证结果与分析

4.1 信度及因子分析

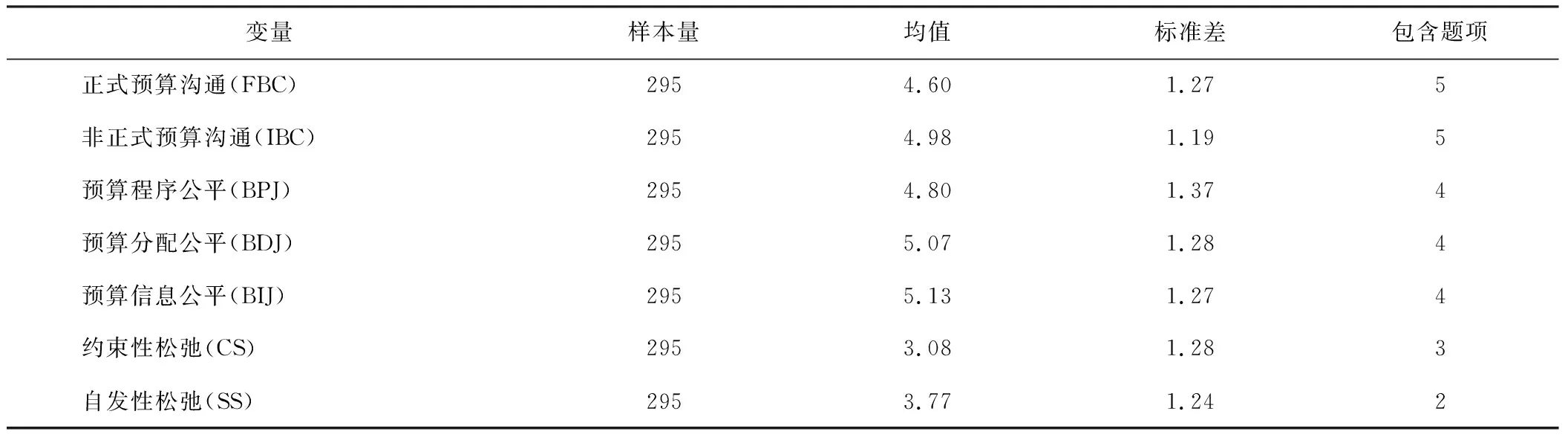

本研究对量表进行了一系列检验。运用Cornbache α、因子分析对样本信度、变量效度进行检验,得出信度和效度均较高,证实测度问题具有较高的可靠性。同时,经过最大方差法旋转,预算松弛变量提取出两个因子,因子1可解释为医院预算目标对职工行为起到的约束作用,命名为“约束性松弛”(CS);因子2可解释为医院预算参与者自发产生松弛行为的倾向,命名为“自发性松弛”(SS)。

4.2 描述性统计分析

根据描述性统计结果(见表3)。预算沟通两个维度的平均值均大于4.5,其中非正式预算沟通为4.98分,略高于正式预算沟通4.60分。预算公平3个维度的平均值均大于5.0,其中预算信息公平以5.13分排名第一,其次是预算分配公平的5.07分,最后为预算程序公平的4.80分。预算松弛两个成分的平均值均大于3,其中约束性松弛均值为3.08分,自发性松弛则为3.77分。

表3 主要变量的描述性统计结果

4.3 假设检验

根据假设1-3及构建的回归模型,本研究对预算沟通、预算公平以及预算松弛的各维度变量进行多元回归分析。结果见表4、表5。

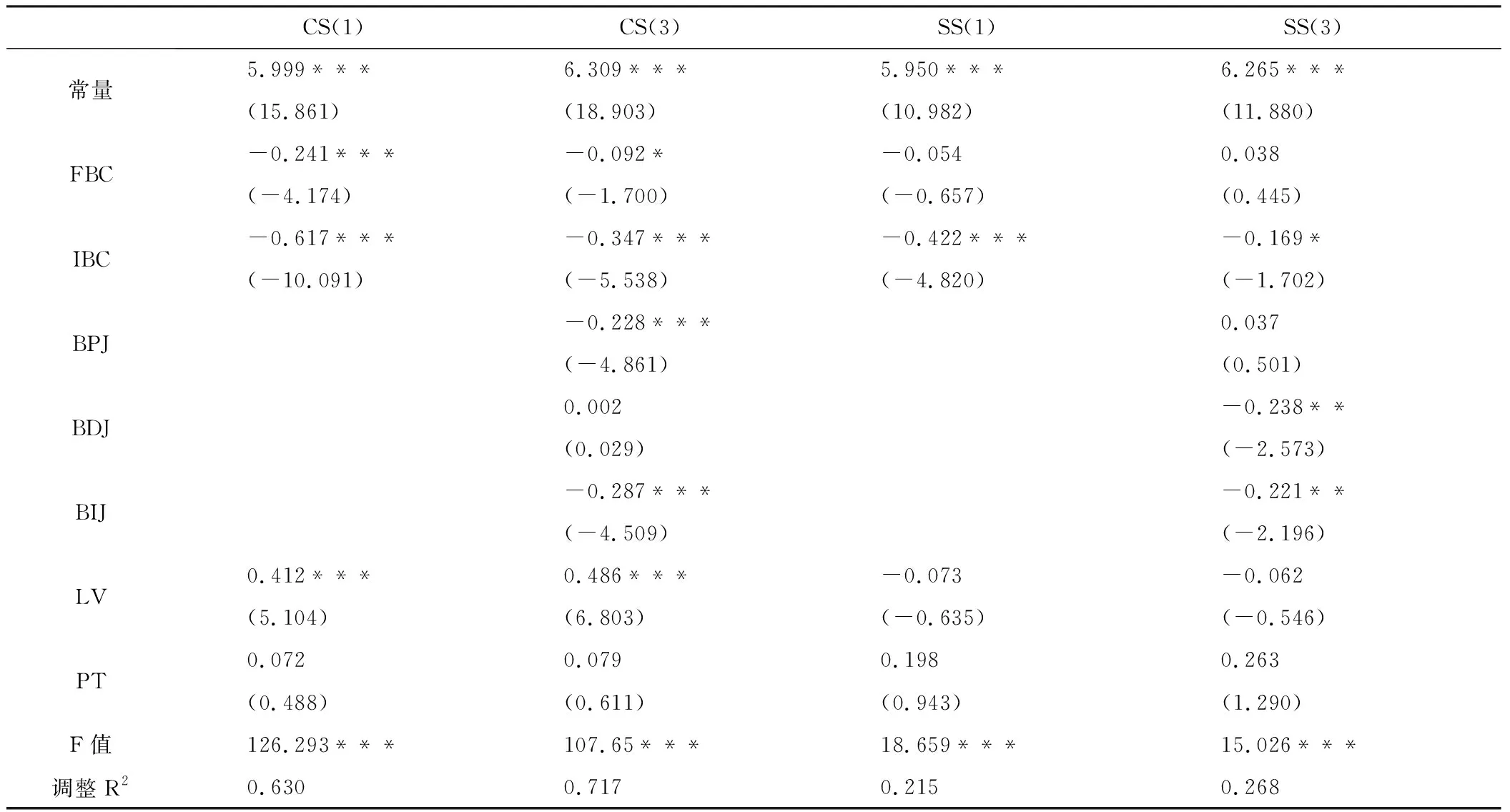

表4 公立医院预算松弛各维度回归结果

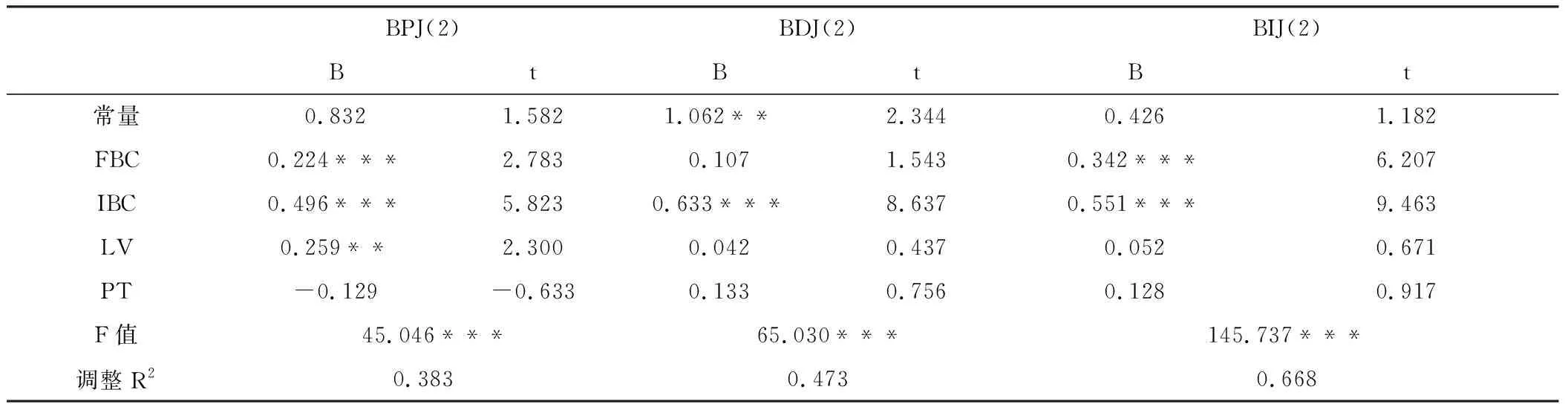

表5 公立医院预算公平各维度回归结果

由表4可知,在考虑医院级别和位置的前提下,CS(1)、SS(1)的多元回归模型在整体上具有显著性。其中非正式预算沟通均显著负向作用于约束性松弛和自发性松弛,故假设H1-2得证;正式预算沟通则显著负向作用于约束性松弛,对自发性松弛的负向作用并不显著,故假设H1-1部分得证,表明正式沟通主要通过发挥预算的约束作用来抑制松弛。

在此基础上加入预算公平的各维度变量,可以发现CS(3)、SS(3)的多元回归模型在总体上具有显著性。其中,预算信息公平均显著负向作用于约束性松弛和自发性松弛,与假设H3-3相符;预算分配公平显著负向作用于自发性松弛,但正向作用于约束性松弛,与假设H3-1不符;预算程序公平显著负向作用于约束性松弛,但正向作用于自发性松弛,与假设H3-2不符。

从表4可知,在考虑医院级别和位置的前提下,BPJ(2)、BDJ(2)、BIJ(2)的多元回归模型在整体上具有显著性。其中,正式预算沟通、非正式预算沟通均显著正向作用于预算程序公平、预算信息公平,故假设H2-2、H2-3得证;关于预算分配公平,非正式预算沟通具有显著正向作用,正式预算沟通具有正向作用但不显著,故假设H2-1部分得证,表明在医院管理中影响分配公平的主要是非正式沟通。

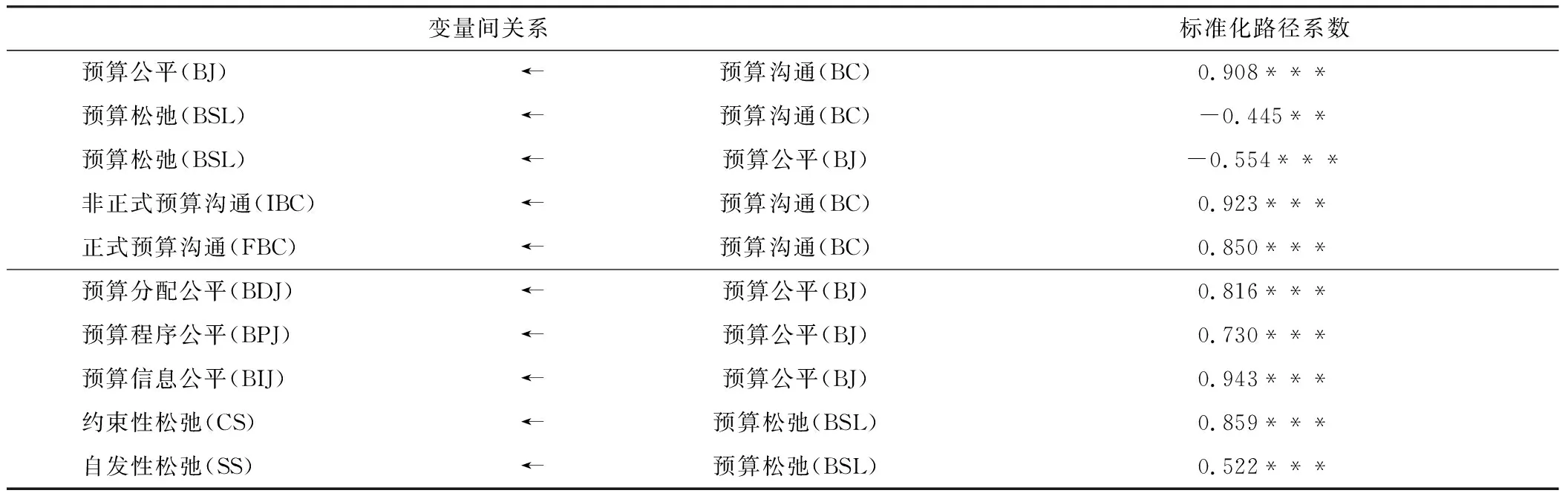

根据假设4及构建的结构方程模型,本文运用AMOS方法对295份有效样本进行结构方程拟合分析。模型的配适度指标为:CMIN/DF=2.986<3,RMSEA=0.082<0.09,GFI=0.972,NFI=0.981,TLI=0.973,CFI=0.987,均达到较好的拟合度。

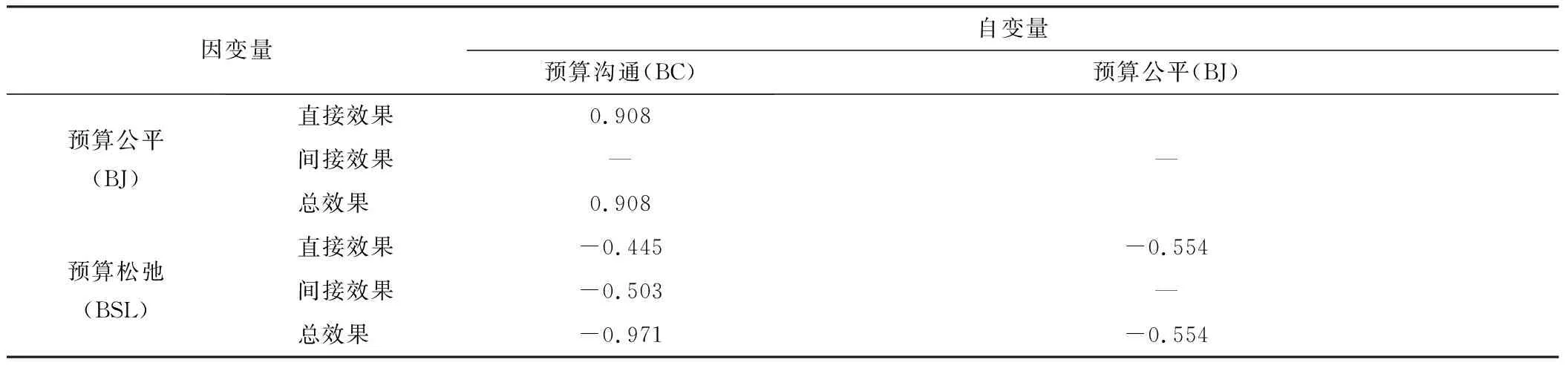

结构方程模型拟合结果显示标准化回归系数均达到显著性水平(见表6)。其中,预算沟通对预算松弛的影响系数为-0.445,预算沟通对预算公平的影响系数为0.908,预算公平对预算松弛的影响系数为-0.554。此外,根据潜在变量间的总间接效果的结果显示(见表7),公立医院预算沟通对预算公平的直接显著效果为0.908,对预算松弛的直接显著效果为-0.445;预算公平对预算松弛的直接显著效果为-0.554;预算沟通以预算公平为中介变量,对预算松弛的间接显著效果为-0.503,故假设H4得证。

表6 结构方程模型拟合结果

表7 模型潜在变量间的总间接效果

5 研究结果与建议

本文联系医院预算管控的实际,剖析预算沟通、公平以及松弛三者之间的关系,运用SPSS、AMOS等方法对问卷回收的数据进行处理。研究显示:(1)公立医院运营管理中正式和非正式预算沟通能够削弱预算松弛;(2)公立医院运营管理中正式和非正式预算沟通能够提升预算程序公平、分配公平、信息公平,而预算信息公平能够削弱预算松弛;(3)公立医院预算沟通显著负向作用于预算松弛,并通过预算公平的间接中介作用负向影响预算松弛。

基于上述实证结果,为加强公立医院预算管理中的信息沟通,弱化预算松弛行为,本文提出如下建议。第一,健全医院预算目标与战略目标匹配机制,促进预算全流程精细化管理,减少预算松弛。针对医院预算编制与执行过程中所产生的预算偏差,可以根据公立医院的内外部环境,从财务、患者、内部、学习和成长4个维度将预算具体落实到医院的战略规划以及年度经营计划中。第二,完善公立医院预算管理的沟通制度和框架,优化预算管理信息化系统。逐步完善医院预算文化,营造和谐的预算氛围,定期开展预算培训会、预算通报会,要求科室全员参与预算制度,健全预算管理的沟通制度和框架度,加强执行层与决策层、执行层与执行层之间沟通的频度和深度,确认信息的有效到达和接收。第三,强化公立医院组织公平性,落实预算主体责任,充分发挥医院资金使用效益。一方面可通过提升医院内部管控的规范性,增强全体职工的内控意识和专业素质;另一方面以公立医院沟通文化为根基,强化组织公平性,关注预算编制程序、预算分配结果、预算信息传递的公正性,减少内部环境的不利影响,增强预算管理有效性。

猜你喜欢

中国典型病例大全(2022年13期)2022-05-10

当代陕西(2022年4期)2022-04-19

决策探索(2021年7期)2021-04-18

当代陕西(2020年22期)2021-01-18

当代陕西(2020年17期)2020-10-28

财经界·上旬刊(2020年1期)2020-03-08

中华诗词(2019年7期)2019-11-25

福建基础教育研究(2019年6期)2019-05-28

孩子(2019年5期)2019-05-20

计算机应用(2016年10期)2017-05-12