基于工程应用的建筑工程预算定额方法

2022-08-10 02:53符策健

大科技 2022年32期

符策健

(海南永昶兴人防工程有限公司,海南 三亚 572000)

0 引言

经过多年的工程经验总结,检验建筑工程是否合格的主要考核依据是其造价预算的合格程度,更是国家宏观政策的重要基础、建筑工程进行报价的有力依据、同时有利于建筑企业对中标阶段和评审阶段进行改革。合理的建筑工程造价预算可以使建筑工程的投标环节和造价环节有据可依,计价结果更具有准确性与可比性。目前大多数工程企业的预算定额采用的依旧是传统的管理方式,即清单计价模式,这种模式有利亦有弊,发挥着重要作用,然而也产生了很多问题,针对这些问题我国对建筑工程预算定额方法展开了研究,以提高建筑工程质量。

1 建筑工程预算定额计价过程

一般来讲工程预算定额计价方式就是建筑工程造价计算的过程,首先就是计算工程量,其结果是根据有关工程结构图纸对工程项目进行计算的,其次计算国内工程的计价预算,紧接着对工程中一系列费用进行组价计算,主要包括施工过程中所需的工人工资、原材料、实际利润、工程机械等费用进行准确计算,最后得出建筑工程造价总额。

2 工程概述

以天津某处办公楼为例,该办公楼与北京通州距离约44.6km、河北廊坊约33.2km,基本结构为地下1层、地上4 层,地下层4.2m,首层4.5m,标准层3.9m,外地坪至墙顶17.680m,总建筑面积5837.81m2。

3 导致建筑工程中预算及定额的价格差异原因分析

3.1 建筑工程预算及定额差距的人工费用原因

针对天津地区办公楼项目,由于地理位置特殊,分别计算出北京,天津,河北三个地区各项费用总额,一旦三个地区人工消耗相差不多或者相等,那么天津地区的人工费用一定大于其他两个地区的人工费用。由此得出结论,三个地区的人工消耗量存在相同之处的同时也有不同之处,其原因主要是施工用工过程和材料运输用工过程中人员消耗不同造成的。为此,施工队伍在这几个地区完成同样工作消耗的定额工日具有相同性或相近性[1]。对办公楼进行计价分析得出结论是一些常用、典型性的定额子系列的人工耗费差别比较大,具体对比分析如下。

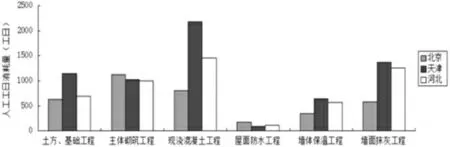

计算并分析办公楼工程建设中各部分常用的、典型性的定额子系列,定额子系列分别由土石方占用场地、土方挖掘、基础梁,由混凝土构成的梁、柱、墙,空心砖砌墙面,房屋防水工程、外墙保温聚苯板,水泥砂浆固定墙面等子系列构成。利用手工计算与软件计算相结合的计算方式,分别计算京、津、冀三个地区上述分部分项工程的人工定额消耗量,计算结果如图1 所示。

从图1 中的三个地区对比情况来看,北京的人工定额耗费较低,天津的人工定额耗费最高,相比较北京,天津地区,河北地区的人工定额耗费处于第二位。将各分部工程人工定额进行汇总计算分析,天津定额总工日数是北京的1.77 倍,是河北的1.27 倍,这样的差异致使三个地区的人工耗费差别非常大,由此可知,尽管不同地区经济发展水平不同,但是人工定额可能存在相同之处。

图1 建筑与装饰人工定额消耗量

3.2 建筑工程预算及定额差距的机械费用原因

分别计算并汇总部分分部分项工程费、措施项目工程费中的机械费,计算结果显示:施工单位采取具体问题具体分析的方法,特别是学会区别对待不同地区投标报价环节,垂直运输工程,机械进出场等消耗量的计算方式。另外,依据以往的项目机械费用水平进行报价,同时计算机械费用折让。受各地区制定的定额方法不同的影响,可以采用费用消耗标准衡量机械消耗。然而考虑到三个地区机械水平不同和机械费在工程造价中所占的比例不断增大等原因,各地区需要特别注重制定工程预算定额中机械消耗量的计算,减少不必要的机器消耗,实现机械费“量、价”分离,提高各地定额的导向作用[2]。

3.3 建筑工程预算及定额差距的管理费用原因

天津地区工程预算定额中管理费用的核定明显不同于北京、河北两地。通过上文可以发现,对于天津、河北地区管理费用的取费依据既有相同之处又存在不同点,通常情况下计数依据是人工费(工日)与机械费的合计。从两地的取费费率也可以发现,费率取定存在一定差异。在取费依据与取费率的相互作用下,在相同工程项目上,天津与河北两地的管理费之差为34532.80 元,出现该差距主要原因是受天津的高定额人工消耗量的影响。北京地区的定额费用明显不同于天津,河北两地,其取费基数以预算价为准。建筑所选择的类别和建筑檐高对费率产生了深远影响,取费费率会随着工程檐高的增加而增加,反之则会减少。北京地区取费费率与河北地区相同,都是由工程类别决定其变化的。然而不同之处是预算价是北京地区管理费的取费基数,而天津、河北地区将人工费和机械费作为取费基数。依据完工数据显示,一般情况下的项目人工费、机械费费率最多分别占20%、10%的比例,而材料费却达到了60%,这种比例相结合,把河北的管理费折合成取费基数与北京取费基数计算出的费率最多为6.67%(全部按照一般建筑工程取费),明显低于北京所取项目的8.01%。由此得出结论,相同工程在三个不同地区计取的管理费差距很大,即北京地区比天津地区大187202.68 元,高于河北221735.476 元。

3.4 建筑工程预算及定额差距的规费原因

北京2021 年建筑工程计价依据中规费的基数标准为人工费,费率为20.25%,主要包括社会保险和住房公积金,二者费率分别为14.76%和5.49%。文章上半部分对北京计价标准人工费进行了总结,明确了项目规费的计费基数为1004986.82 元,规费计算结果为203509.83 元,其中社会保险为148336.05 元,住房公积金为55173.78 元。

2021 年对天津第三季度人工费计价及规费计取基数进行了详细调整,规费系数调整为0.871,则规费费率为38.507%。其中社会保险占比为75.46%,住房公积金占比24.54%,即社会保险费率为29.06%,住房公积金费率为9.45%。上文对天津人工费进行概括总结,即以天津地区计价依据为准该项目规费的计费基数为1361366.92 元,规费计算结果为524220.33 元,其中社会保险为395576.66 元,住房公积金为128643.67 元。

人工费与机械费的总计是河北省的规费取费基数,其费率需要按照标准制定,即在计算招标控制价时按照标准中规定的费率计算,主要包括25%的一般建筑工程费率,17%的建筑桩基础费率等等。最后计算出各分部各项目工程规费为206036.68 元。

③空气弹簧压力较小时的压缩过程:活塞被向下压,阻尼力由底阀和油液流过该阀的阻力所决定。活塞杆压出的油液一部分经底阀流入储油腔。另一部分油液经工作腔1内的孔流向PDC阀。由于控制压力(空气弹簧压力)及油液流过PDC阀的阻力变小,因而减振器阻尼力就减小。如图15所示。

天津、北京地区规费的取费基数不同于河北地区,两地都为人工费,但两地规费费率截然不同,北京为20.35%,天津为38.507%,外加人工定额价格与人工定额消耗量存在明显不同,由此得出此建筑工程以天津地区计价基数算出的规费比北京地区多320710.5 元。相反的是河北规费的取费基数不同于与天津,北京地区,主要包括人工费用与机械费用,由于工程分部不同,费率也会有所变化,最终计算结果接近于北京,但是低于天津318183.65 元。因为规费主要由社会保险和住房公积金两部分构成,规费会随着地区变化而变化。在投标报价过程中,所有的建筑工程必须按照当地规定计取规费标准,严格遵守相关规定,不得任意篡改规费标准[3]。

4 预算定额方法研究

4.1 建筑工程预算定额的基本方法简述

工程预算在工程施工环节对成本管理控制有着至关重要的作用。通常情况下,可以采取多种办法对工程项目进行预算编制,其中最重要,最常见的是单价法与实物法,两种方法对比如表1 所示。

表1 单价法与实物法的差异

4.2 加强建筑工程预算定额的对策与方法

在如今我国建筑工程阶段,对于建筑工程的预算定额管理出现了很多弊端,比如工程人员素质低下,人工消耗量大,定额管理的工作质量都会受到严重影响。基于此建筑企业需制定一系列的管理措施,以此提高预算的定额管理质量。

(1)建筑企业需要提高预算人员的专业技能,开展定期专业培训活动,预算人员积极配合并主动学习各企业内部实施的新手段、新技术,以此提高企业核心竞争力。另外,工程造价人员更要充分了解并掌握预算定额的主要内容和核心目标,明确预算定额管理的利用价值与实际意义,分别从相关规定和定额标准两个角度对预算人员的职业素养进行监督指导,为以后的预算工作提供有利基础。

(2)作为工程的管理者和编制工作者应该充分掌握工程项目的施工进度,编制工作者做好施工前准备工作,了解工程图纸信息,地质测绘信息等有关方面的内容,时刻向预算人员提供更为有利的现场施工条件,实现从整体上合理控制工程成本,进而更好地服务于工程预算的编制工作[4]。同时对于建筑工程的编制工作应该进行实地勘察,熟悉并计算原料及机械等建材的消耗量,从而提供相对精确的预算数据。

(4)为保证预算管理工作有序进行,管理人员要树立正确的管理意识,这样才能保证工程计划正常实施,有利于工程领导者做出正确决策,管理人员在完成预算定额管理工作的同时,提高了企业资金利用率,确保预算工作顺利完成。

4.3 建筑工程预算定额应对措施分析方法

(1)“公正,合理,操作简单”是预算定额管理的基本工作原则,同时更要适应行业的不同需求变化,深入开展调查工作,结合工程实际情况,施工技术等因素,以此为基础编制预算报告,建立一套完整的预算定额编制体系。更好的保证工程质量,改善施工方法,减少施工费用开支,提高工程的经济效益。

(2)在工程正常施工情况下,预算管理人员还应该深入施工现场考察具体施工情况,根据施工难易程度记载人工,机械,技术等消耗情况,并及时作出调整,详细分析影响工程进度的原因,以此制定符合相关规定的定额标准。首先以工程机械定额与施工设计图纸等作为其计算方法的基础,其次套用相关预算公式对产品材料的净消耗进行汇总计算,从而明确施工过程中各部分定额消耗量[5]。

(3)在信息化时代,信息的发展与进步对提高预算定额管理水平起着重要作用,建立预算定额信息管理系统,能够使信息处理更加准确,多渠道搜索信息来源,需要建筑工程各个部门全力支持与配合,加强原始资料与数据储存工作,为今后的预算工作提供有利参考。

5 结语

综上所述,工程预算定额管理的编制工作涵盖了人工、材料、管理、机械等各个方面,费用消耗都会对其产生很大影响,然而针对当前预算定额环节存在的这些问题,有关部门一切从实际出发,加大预算管理力度,提出解决对策,制定科学合理正确的预算定额标准,以此提高预算定额管理工作效率,保证编制工作有序进行,进而提高建筑工程质量,实现建筑工程的现代化建设。

猜你喜欢

现代经济信息(2021年7期)2021-11-23

建筑与预算(2020年6期)2020-07-03

建筑与预算(2020年3期)2020-05-22

建筑与预算(2020年3期)2020-03-02

大众投资指南(2019年20期)2019-12-20

科学与财富(2019年16期)2019-01-04

中州建设(2017年7期)2017-07-07

中国水运(2016年12期)2017-02-21

中国水利(2015年7期)2015-02-28