控股股东股权质押是定向增发的“冷却剂”吗?

2022-08-09 03:27王雅涛赵莺莺

生产力研究 2022年7期

付 莉,王雅涛,赵莺莺

(山东科技大学 经济管理学院,山东 青岛 266590)

一、引言

股权质押是公司股东将持有的股份出质以获得资金的融资方式。股权质押以其手续简便、融资成本低等特点,备受大股东的追捧。据Wind 数据库统计,截至2020 年底,超过2 300 家上市公司存在控股股东股权质押。控股股东股权质押后,其在上市公司的控制权和投票权地位并未发生改变,控股股东仍能参与上市公司的财务决策,但随着其质押比例的不断增加,其控制权转移风险不断增大,将导致其对上市公司的财务决策乃至再融资决策产生影响[1]。

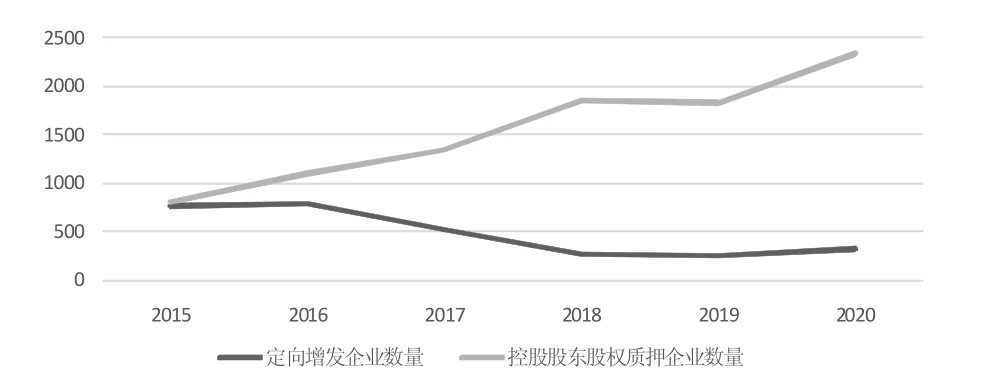

在我国,上市公司股权再融资主要包括配股、公开增发和定向增发三种方式。因定向增发具有门槛低、程序简单、费用低等特点,成为我国上市公司股权再融资的主要方式[2]。据Wind 统计,2009—2018年,定向增发总量为公开增发总量的84 倍,为配股总量的33 倍,占股权融资数量的96%。2020 年共有323 家上市公司进行了定向增发,共募集资金7 841.52 亿元。尽管定向增发总量占上市公司再融资的比重仍很高,但进行定向增发公司的数量已经由2015 年的766 家缩减到2020 年的323 家。这期间内,定向增发的条件并没有收紧而是放宽了。

图1 定向增发和控股股东股权质押企业数量

同期,自2015 年开始控股股东股权质押的数量和金额呈现爆发式增长,与此同时,进行定向增发的公司数量也在逐渐下降。并且,2018 年后对股权质押的监管收紧后,定向增发的下滑趋势也缓和了。由此推测控股股东股权质押与定向增发融资行为之间是否存在联系,该影响是如何产生的?发行定价是定向增发的核心要素,本文就控股股东股权质押对企业定向增发折价率的影响展开研究,以从股权质押的角度证实控股股东行为对公司再融资的影响。

二、理论分析与研究假设

(一)控股股东股权质押与定向增发折价率

首先,从代理理论分析,在我国,上市公司大股东控制的主要手段就是通过金字塔式的股权结构。在此结构下,控股股东的控制权与现金流量权分离,而控股股东股权质押行为又加重了控制权与现金流量权分离的现象。随着质押比例的不断增大,企业控制权与现金权偏离的程度不断增大,导致“掏空”和侵占动机增强(郝项超和梁琪,2009)[3]。此时,当企业发生定向增发行为时,“掏空”动机促使控股股东在参与定向增发时“索要”更高的折价。

其次,从信息不对称理论分析,随着控股股东股权质押比例不断增加,自身的控制权转移风险不断增大,此时,控股股东与管理层合谋进行信息操控,隐瞒控股股东掏空行为的动机越强,增加了外部投资者获取企业负面信息的难度,从而导致企业与外部投资者的信息不对称程度不断增强。而信息不对称程度越高的企业越倾向于选择定向增发(Meliaa 等,2018)[4],且信息不对称程度显著提高定向增发新股折价程度(何贤杰和朱红军,2009)[5]。另外,在解释定向增发高折价率现象中存在信息成本假说。该假说认为定向增发折价是对信息搜集成本的补偿,参与定向增发投资者需要对公司实际情况进行调查研究才能做出是否认购的决定,上市公司要保证发行成功,必须对参与认购的投资者以发行折价的方式做出补偿,信息不对称程度越高,折价就越大(王化成等,2020)[6]。

再次,从信号传递理论分析,大股东高比例的股权质押容易向市场传递出自身的负面信号(李旎和郑国坚,2015)[7],此时,进行定向增发必然要对投资者给予一定的补偿,而这种补偿通常就是提供高折价率。

最后,现有对定向增发的研究中,影响定向增发因素除了增发特征外,企业的财务状况对定向增发及其定价也产生相应影响。在实施定向增发的过程中,企业的财务状况越好,投资者越倾向认定该公司面临的价值变动不确定性越小,此时,企业会向投资者提供一个相对高的发行价格。而存在股权质押的控股股东,质押比例越高,其控制权转移风险越高,通常也会进行向上的盈余管理,达到使财务状况呈现健康的信号,因此,这类企业在定向增发过程中可以有较高的发行价格。

综上,控股股东股权质押后对企业产生的经济后果促使其采取一定手段的“补救”措施,但从现有研究认为,控股股东股权质押比例与定向增发折价率的正向关系作用更大,因此,基于上述理论,提出以下假设:

H1:控股股东股权质押比例与定向增发折价率呈正相关关系,即控股股东股权质押比例越高,企业定向增发的折价率越高。

(二)控股股东股权质押、会计信息披露质量与定向增发折价率

控股股东进行股权质押并不要求在财务报表等内容中进行信息披露,但随着控股股东股权质押数量和比例的不断增加,投资者对控股股东股权质押的信息需求越来越强烈。控股股东股权质押后,由于补充保证金甚至被强制平仓的压力增加,其对股价的敏感性增加,控股股东有强烈的动机采取操纵信息披露等市值管理方式以提升股价(李秉祥等,2019)[8],并且还会通过扭曲临时公告时间以及内容,推迟坏消息的曝出,以稳定和提升股价(李常青和幸伟,2017)[9]。因此本文认为,控股股东进行股权质押的上市公司会通过会计信息选择性披露、隐藏坏消息、操纵披露时间等方式来稳定和提升股价,降低控制权转移风险,进而降低会计信息披露质量。而会计信息披露质量越低,投资者对企业的风险估值越大,投资者定价的不确定因素越多。

从信息不对称角度分析,控股股东股权质押加剧了信息不对称性,具体体现在选择性披露行为上,降低了会计信息披露质量(黎来芳和陈占燎,2018)[10],当企业信息不对称程度增大时,此时投资者获取企业内部信息的难度加大,投资者需要更高的对信息搜集成本的补偿,因此,当企业找到投资者进行定向增发时,投资者会要求更高的定向增发折价率。基于以上理论分析,提出以下假设:

H2:控股股东股权质押后导致企业信息披露质量下降,此时定向增发需要提供更高的折价率进行补偿。

(三)控股股东股权质押、融资约束与定向增发折价率

从信息不对称角度分析,股权质押会引发控股股东的控制权转移风险,提升控股股东的策略性“市值管理”动机(唐玮等,2019)[11]。当控股股东采取策略性“市值管理”行为后,公司与外部资金提供者之间的信息不对称程度加大,改变了投资者对于公司的发展预期和判断,进而加重公司面临的融资约束程度。由于股权质押提升了控股股东“市值管理”的动机,外部资金提供者处于信息劣势,与上市公司的信息不对称程度加剧。信息不对称的情况下,外部资金提供者面临上市公司的逆向选择和道德风险问题(Greenwald 等,1984)[12],因而会要求更高的风险溢价,即要求企业提供更高的折价率。

从代理理论分析,代理成本是引发企业融资约束的重要因素之一(Kaplan 和Zingales,1997)[13]。在第二类代理冲突中,控股股东存在的自利行为主要表现为“掏空”效应。控股股东以其相对的控制地位利用其质押后的融资,构建企业内复杂的关联交易,巩固扩大自身的地位,从而增加了其他股东的监督难度(王娴,2019)[14]。控股股东高比例股权质押后,为了防止股价下跌引起控制权转移的风险,控股股东会进行短期有效的市值管理等财务行为,道德风险随之增大[15],此时,投资者预期到投资收益可能会被控股股东侵占,因此需要更高的风险溢价进行额外的补偿,资本成本提高,融资约束程度增大。基于上述理论,提出以下假设:

H3:控股股东股权质押后导致企业面临更强的融资约束,此时定向增发需要提供更高的折价率进行补偿。

三、研究设计

(一)样本选择与数据来源

本文选取2015—2019 年沪深A 股上市公司为初始研究样本,股权质押、定向增发的数据从Wind数据库获得,其他财务数据均从国泰安数据库获得。在初始样本中进行如下处理:(1)剔除金融保险业上市公司;(2)剔除ST、*ST 公司;(3)剔除数据缺失的公司,最终得到914 个有效观测样本。为了减少异常值的干扰,对所有连续变量进行1%和99%水平的缩尾处理。

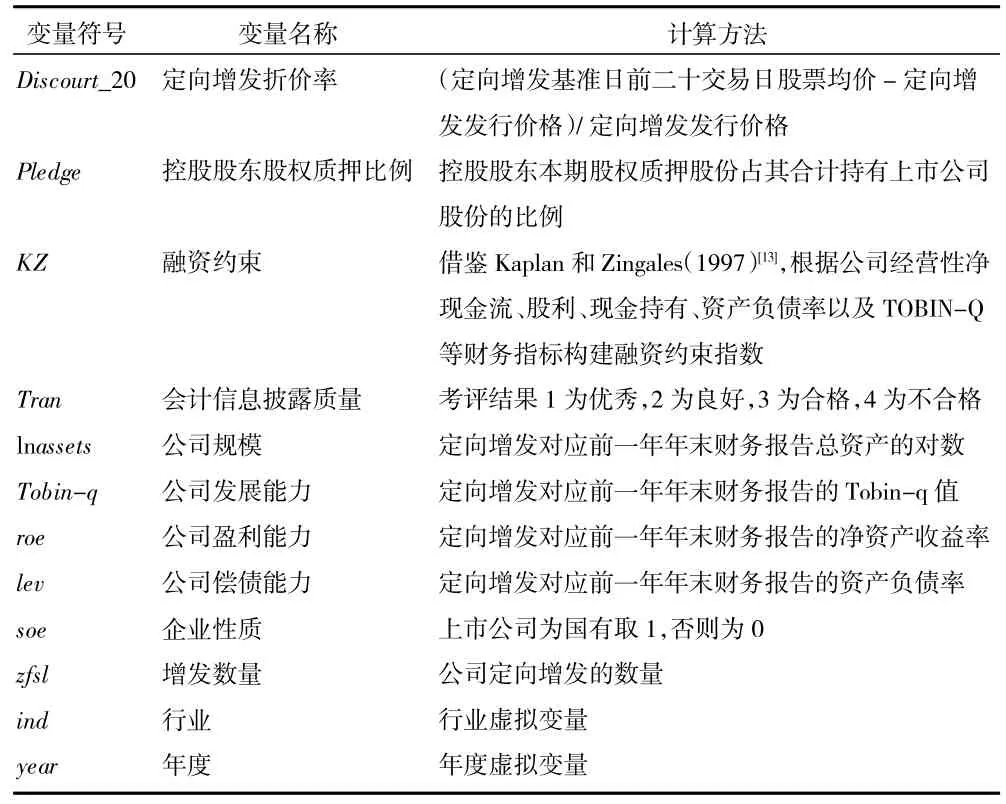

(二)主要变量定义

1.被解释变量

定向增发折价率(Discourt_20)。定向增发折价是指上市公司定向增发新股的发行价格低于公司股票在二级市场流通价格。本文参考王化成等(2020)[6]的研究,折价率(Discourt_20)的计算公式如下:

式中:

Discourt_20—定向增发折价率

Pn—定向增发基准日前二十交易日股票均价

Pp—定向增发发行价格

2.解释变量

控股股东股权质押(Pledge)。本文参考李常青和幸伟(2017)[9]的研究,用股权质押比例来衡量股权质押。控股股东股权质押比例(Pledge)=期末第一大股东股权质押的股数/所持有的上市公司总股数。

3.中介变量

(1)融资约束(KZ)。本文参考Kaplan 和Zingales(1997)[13],根据公司经营性净现金流、股利、现金持有、资产负债率以及Tobin's Q 等财务指标构建融资约束指数。

(2)会计信息披露质量(Tran)。本文参考国内学者林波等(2014)[16]采用的深圳证券交易所出具的信息披露考评结果作为研究会计信息披露质量的衡量方法来进行研究。其中,考评结果1 为优秀,2 为良好,3 为合格,4 为不合格。

4.控制变量

本文控制变量包括:公司规模(lnassets)、偿债能力(lev)、增发数量(zfsl)、发展能力(Tobin-q)、盈利能力(roe)等。

在上述指标的基础上,再考虑年度和行业因素。全文所涉及的具体变量指标如表1 所示。

表1 变量定义与测度

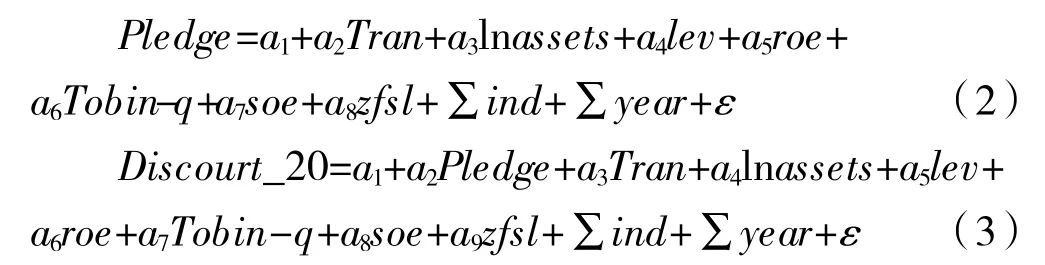

(三)研究模型

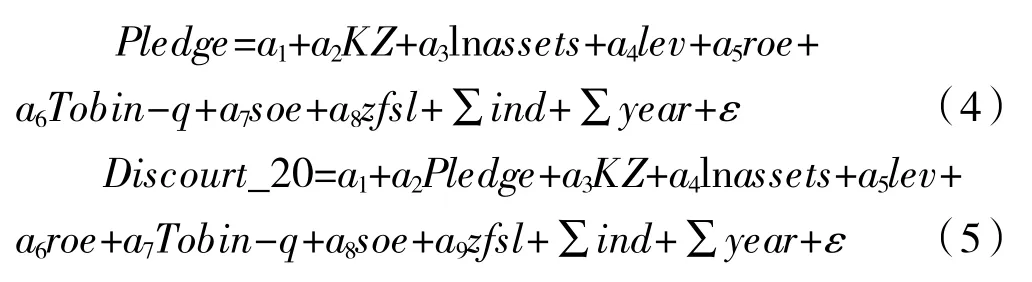

首先,为了验证定向增发过程中,控股股东股权质押率对折价率的影响,构建多元回归模型如下:

其次,为了验证会计信息披露质量的中介效应,另构建多元回归模型(2)、模型(3),对模型(1)、模型(2)、模型(3)进行检验。

最后,为了验证融资约束的中介效应,另构建多元回归模型(4)、模型(5),对模型(1)、模型(4)、模型(5)进行检验。

四、实证检验结果

(一)描述性统计分析

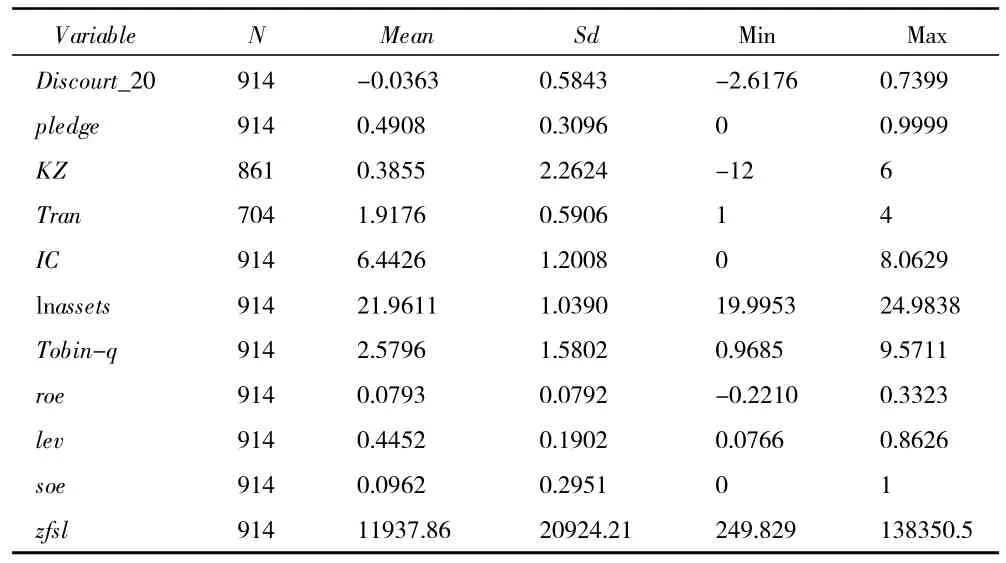

如表2 所示,本文对上述所涉及的主要变量和控制变量进行了描述性统计,样本公司实施定向增发后定向增发的折价率(Discourt_20)的最小值为-261.76%,最大值为73.99%,标准差为58.43%,表明我国上市公司定向增发过程中折价率差异明显;控股股东股权质押比例方面,样本公司大股东股权质押率均值为49.08%,且存在大股东将99.99%的股权进行质押融资的情况,表明样本公司大股东股权质押情况较为严重。

表2 变量描述性统计

(二)回归分析

模型(1)的回归结果见表3 列(1)。回归结果显示,控股股东股权质押比例与定向增发折价率的回归系数为0.131,结果显著,这说明控股股东股权质押比例越高,企业在定向增发过程中给予的折价补偿越高,即假设1 得到检验,即也验证了控股股东股权质押后对企业产生的经济后果大于其做出的补救措施的作用。

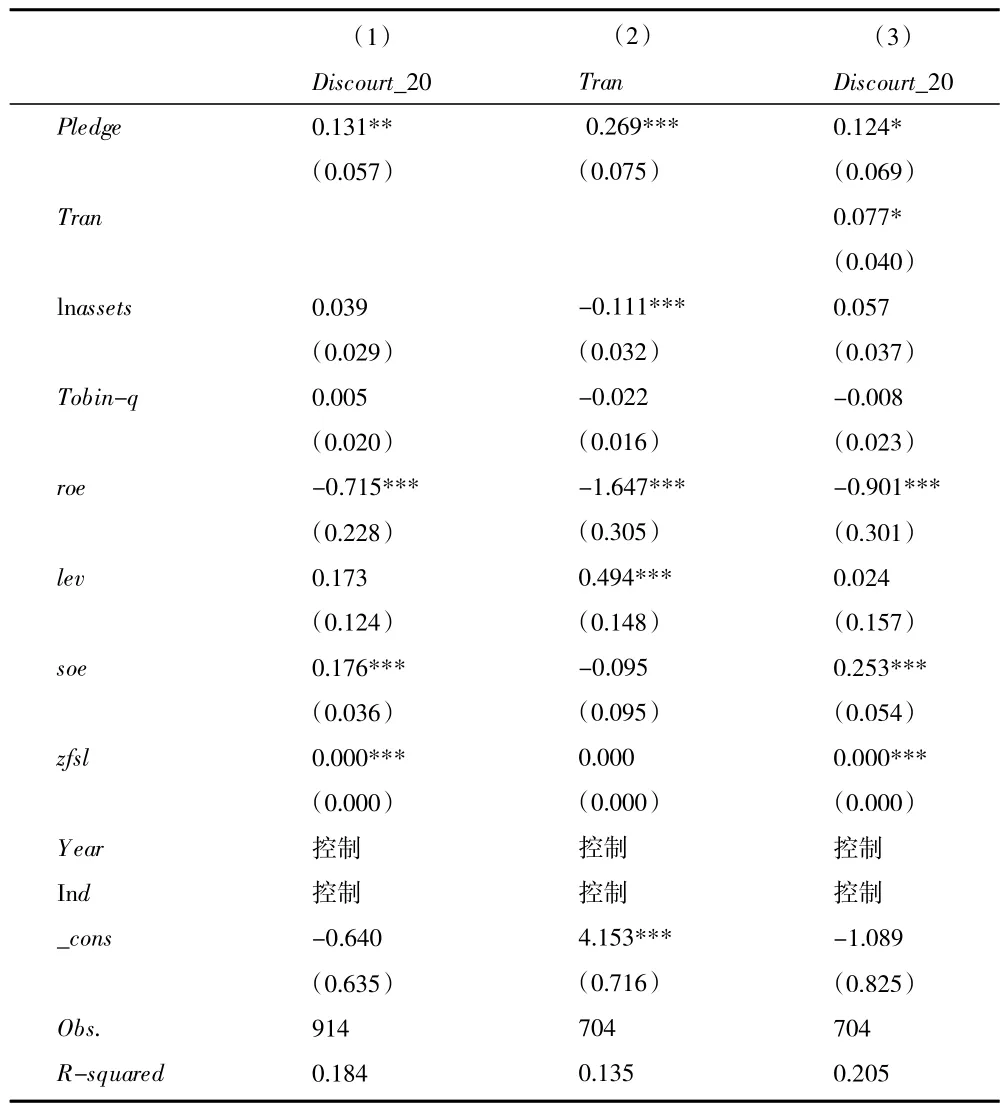

验证企业会计信息披露质量的中介效应的回归结果如表3 列(2)、列(3)。模型(2)回归结果显示,Pledge的系数在1%的显著水平下呈现正相关关系,即控股股东股权质押的比例越高,企业的会计信息披露质量越低。模型(3)回归结果显示,Pledge的系数为0.124,在10%的水平上显著,且模型(3)中的Pledge系数小于模型(1)Pledge系数,Tran的系数在10%的水平上显著,因此,会计信息披露质量的部分中介效应得到验证,即假设2 得到验证。

表3 会计信息披露质量中介作用分析

验证融资约束的中介效应的回归结果如表4列(2)、列(3)。模型(4)回归结果显示,KZ的系数在10%的显著水平下呈现正相关关系,即控股股东股权质押的比例越高,企业面临的融资约束水平越强。模型(5)回归结果显示,Pledge的系数为0.104,在10%的水平上显著,且模型(5)中的Pledge系数小于模型(1)Pledge系数,KZ的系数在10%的水平上显著,因此,融资约束的部分中介效应得到验证,即假设3 得到验证。

表4 融资约束中介作用分析

(三)稳健性检验

稳健性检验方面,本文主要采用替换被解释变量的方法。将被解释变量替换为Discourt_10 和Discourt_1,即采用(定向增发基准日前十交易日股票均价—定向增发发行价格)/定向增发发行价格和(定向增发基准日股票均价—定向增发发行价格)/定向增发发行价格来衡量。对假设H1、H2、H3分别进行了回归检验,检验结果如表5 所示。最终,所有假设均通过了检验,表明本文的研究结果还是比较稳定的。

五、研究结论与启示

本文讨论了控股股东股权质押比例对定向增发折价率的影响,考虑了会计信息披露质量和融资约束两个变量的中介效应,得到的主要结论有:(1)控股股东高比例股权质押会对企业定向增发融资行为产生负面影响,质押比例与定向增发折价率存在正相关关系;(2)控股股东股权质押后会计信息披露水平不断降低,信息不对称情况加剧,进而导致定向增发折价率增高;(3)控股股东股权质押后企业融资约束水平增强,进而导致定向增发折价率增高。

本文的研究对企业的内部治理以及融资决策有一定的启示。

第一,加强企业与控股股东的沟通。控股股东股权质押虽是个人融资行为,但因其在企业的相对控制地位,频繁且高比例的质押行为会导致其他股东以及市场将这一行为视为负面行为,影响了资金提供者的风险判断,进而对企业的再融资行为产生负面影响,因此,企业需在日常经营过程中加强与控股股东的沟通,尤其企业在做出重大决策前,要及时与控股股东进行沟通,尽量减轻或避免控股股东的经济行为对企业的决策产生重要影响。

第二,加强企业信息披露水平,及时披露控股股东股权质押情况。会计信息披露不仅可以为外部投资者提供信息,对企业内部决策也起到至关重要的作用。控股股东股权质押后,随着其质押比例的不断增加,其“掏空”动机也进一步加强,甚至,控股股东可能伙同管理层隐瞒其“掏空”动机,此时,如果企业及时披露控股股东股权质押相关信息,尤其是控股股东股权质押资金流向问题,不仅有利于企业缩小与外部投资者的信息不对称程度,更有利于对控股股东行为的监管。

第三,对于定向增发对象而言,及时关注企业公告,关注控股股东的股权质押水平,缩小其与上市公司的信息不对称程度,以控制其在参与上市公司进行定向增发行为后面临的风险。此外,也有利于定向增发对象提高自身对于定向增发定价的谈判地位。

第四,对于市场监管部门而言,完善股权质押信息披露制度。目前,股权质押信息披露制度中并未要求披露所融资金流向,这就导致控股股东可能为了尽可能谋取私利而不断进行股权质押,因此,监管机构应加强对控股股东股权质押后的资金流向的监控,完善股权质押信息披露制度。

猜你喜欢

水泵技术(2022年3期)2022-08-26

幼儿教育·教育教学版(2020年8期)2020-12-23

幼儿教育·教育教学版(2020年8期)2020-12-23

商业研究(2018年1期)2018-02-03

制造技术与机床(2017年3期)2017-06-23

中国核电(2017年1期)2017-05-17

中国核电(2017年1期)2017-05-17

汽车文摘(2016年5期)2016-05-31

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年19期)2015-09-10