用“试算平衡分析法”规避发放风险

2022-08-08 03:52:10杨政银

中国社会保障 2022年6期

■文/杨政银

职工基本养老保险待遇发放不及时、不准确,易引发社会舆情和基金风险。笔者认为,社保经办机构应不断完善业务经办流程,强化内控管理。比如,对每期基本养老保险待遇发放数据进行试算平衡分析(以下简称“试算平衡分析法”),对发放数据变动进行有效校验和纠错。

“试算平衡分析法”

“试算平衡分析法”是按照期初数、本期发生数(增减)和期末数三个方面的逻辑关系,公式表达为:

期末数=期初数+本期发生数

由业务经办复核人员编制本期养老保险待遇试算平衡表,对待遇发放指标增减变动进行平衡校验,及时发现和纠正相关指标增减变动的错误。

“试算平衡分析法”涉及的主要指标:期初发放人数、本期新增发放人数、本期恢复发放人数、本期停止发放人数、本期中断发放人数、期末应发人数、期初发放金额、本期新增发放金额、本期恢复发放金额、本期停止发放金额、本期中断发放金额、期末应发金额等。

“试算平衡分析法”的目标:将职工基本养老保险统筹区内,本期应享受养老保险待遇人数和本期应发养老保险待遇金额作为分析要素,运用“发生额试算平衡方法”分别对养老保险待遇发放的人员增减变动和待遇金额增减变动等相关指标进行校验分析,确定待遇发放相关指标增减变动和本期应发期末数据的准确性,确保基本养老保险待遇按时足额发放,并实现基金安全运行的质量控制。

主要措施:一是加大对发放数据增减变动修改的复核力度,对每期待遇发放相关指标增减变动情况进行“试算平衡分析”;二是规范业务经办内控流程,将“试算平衡分析法”进规程、进系统,实现人防与机防联动、传统方法与现代技术手段相结合。

案例:某社保经办机构2021 年1月企业职工基本养老保险待遇发放人数和金额、各参保单位2月上报相关指标增减变动汇总情况如下(为便于描述和理解,相关指标数据处理为整数):

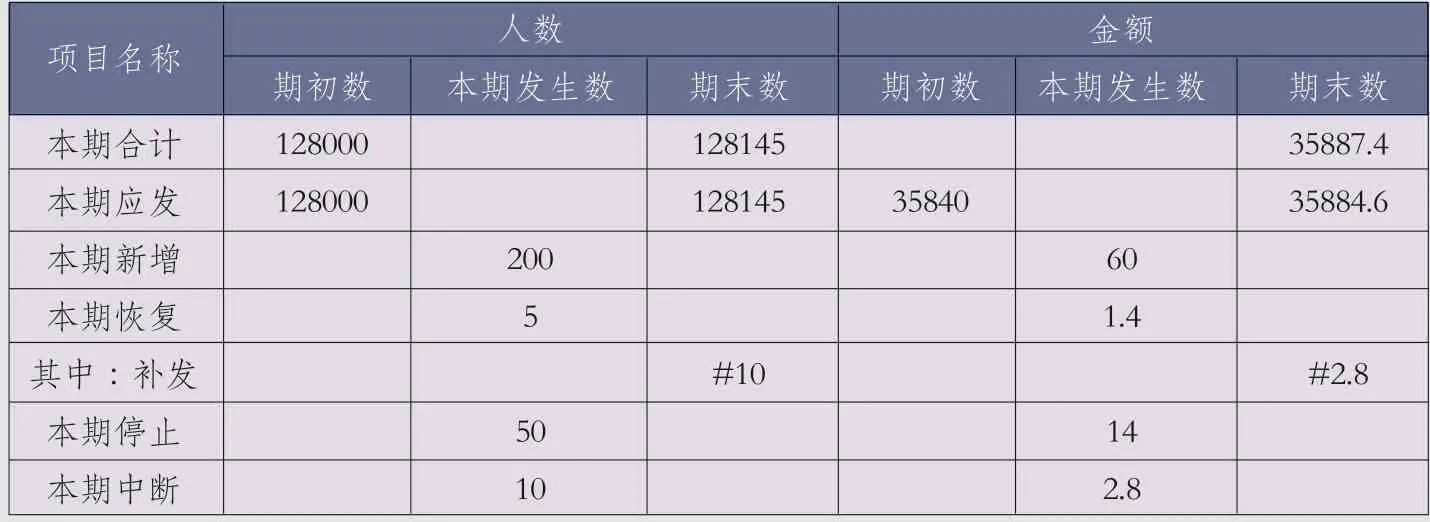

期初发放人数:202101 实发128000人;

本期新增发放人数:202102 新增退休200 人;

本期恢复发放人数:202102 通过年审恢复发放5 人;

本期停止发放人数:202102 上报死亡50 人;

本期中断发放人数:202102 参保单位上报未参加年审10 人;

期初发放金额:202101 实发金额35840 万元,人月均0.28 万元;

本期新增发放金额:202102 新增退休人数应发60 万元,人月均0.30 万元;

本期恢复发放金额:202102 恢复发放人数应发1.40 万元,人月均0.28 万元;

补发恢复往期发放金额:202102 恢复发放人员往期(合计10 个月)应发2.80万元;

本期停止发放金额:202102 上报死亡人数停发14 万元,人月均0.28 万元;

本期中断发放金额:202102 参保单位上报中断发放人数暂停发放2.80万元,人月均0.28 万元。

当月某社保经办机构待遇发放试算平衡分析如下:

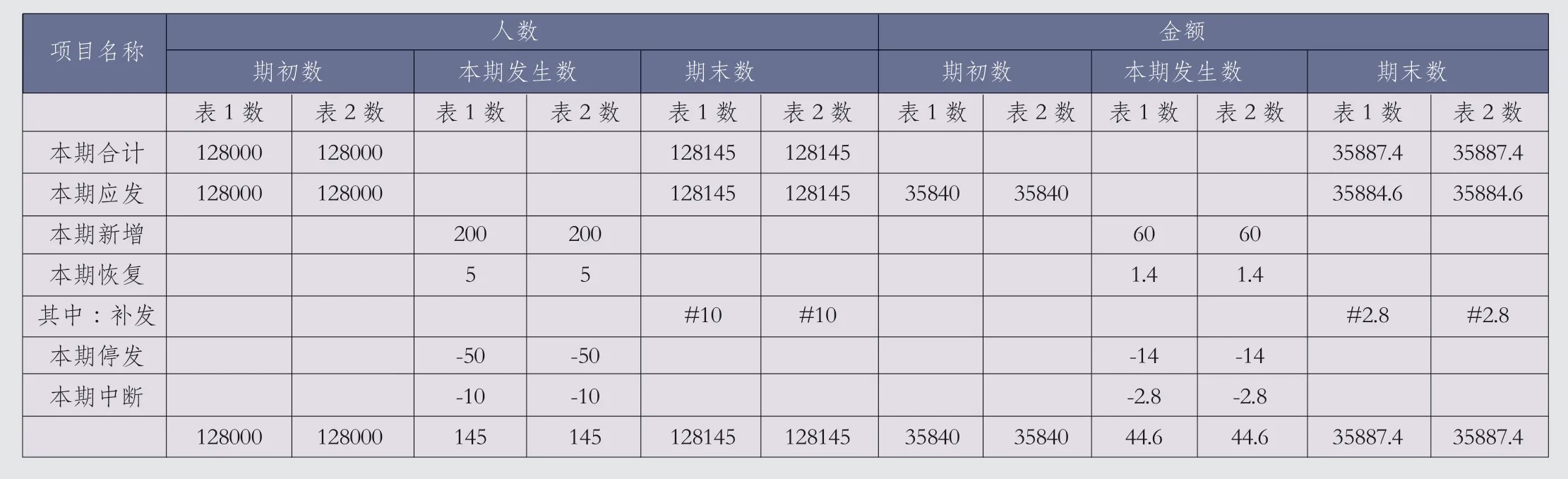

首先,经办人员将各参保单位上报的2021 年2月企业职工基本养老保险待遇发放人员增减变动数据、待遇金额增减变动数据进行审核,编制相应增减变动汇总表(见表1)。并在业务系统中将核实后的指标变动数据修改入库,系统自动生成本期“企业职工基本养老保险待遇发放数据系统汇总表”(见表2)。

表1 2月企业职工基本养老保险待遇发放数据增减变动汇总表(单位:人、万元)

其次,用“表2”与“表1”的相应指标进行试算平衡分析,分别编制平衡表(见表3)。

表2 2月企业职工基本养老保险待遇发放数据系统汇总表(单位:人、万元)

表3 2月企业职工基本养老保险待遇发放数据变动平衡表(单位:人、万元)

经过校验,在本期养老保险待遇应发放人数期末数128145 人,本期应发金额期末数35884.60 万元及本期合计金额期末数35887.40 万元(含补发)符合逻辑且试算平衡。确定生成“202102企业职工基本养老保险待遇发放计划”,进行当期养老保险待遇发放。

地方实践

贵州社保早在2000 年,就将“试算平衡分析法”运用于企业离退休人员基本养老保险待遇审核发放工作中,即对每期待遇发放相关指标进行定性和质量分析,及时发现和纠正待遇发放指标增减变动的错误,并在验证期末应发数据准确后实施当期发放。2015年国务院关于《机关事业单位工作人员养老保险制度改革的决定》实施后,又将“试算平衡分析法”运用到机关事业单位离退休人员基本养老保险待遇发放工作中。

基本养老保险待遇涉及的对象有享受基本养老金的离退休人员和离退休人员死亡后享受供养生活费的人员(简称供养人员)。在每月的待遇发放前,由企业职工基本养老保险待遇发放部门和机关事业单位养老保险待遇发放部门分别进行离退休人员基本养老金试算平衡分析和供养人员供养生活费试算平衡分析,在校验、修改平衡后实施当月待遇发放。

比如,前述案例中,若企业职工基本养老保险待遇发放部门的经办人员,在将核实汇总后的表1 中变动数据修改入库时,出现了错误操作和疏漏操作。将本期新增200 人漏掉2 人,只修改入库198 人;将本期应恢复发放5 人只修改恢复4 人,漏恢复1 人且少补发一个月养老金;将本期停发50 人修改停发49 人,导致多发1 人1 期养老金。

如果不用“试算平衡分析法”进行校验,以此作为本月职工养老保险待遇发放依据,制作发放计划,就会出现因漏掉新增2 人和漏恢复1 人共少发3人4 期养老金1.18 万元,以及因少停发1 人导致多发1 人1 期养老金0.28 万元的情况。

20 余年来,贵州社保在企业职工基本养老保险待遇发放工作中,持续实施“试算平衡分析法”,实现对待遇发放数据指标增减变动系统检测、及时纠正相关指标增减变动过程中的错误,不断提升业务内控工作效率和质量,切实防范和化解业务经办风险,保持了职工养老保险待遇按时足额发放和基金安全运行的良好状态。

猜你喜欢

中央财经大学学报(2021年8期)2021-08-30 06:15:04

四川劳动保障(2021年5期)2021-07-19 06:09:42

初中生学习指导·提升版(2020年5期)2020-09-10 07:22:44

黑龙江省人民政府公报(2020年4期)2020-07-28 07:56:32

学生导报·东方少年(2019年20期)2019-11-27 02:20:49

城市建设理论研究(电子版)(2018年24期)2018-04-03 10:46:36

商周刊(2017年22期)2017-11-09 05:08:37

中国卫生(2016年4期)2016-11-12 13:24:22

中国财政年鉴(2016年0期)2016-06-05 15:23:32

中国财政年鉴(2016年0期)2016-06-05 15:23:31