后疫情时代县域医疗市场新秩序

2022-08-08 06:01:24邵尤青

中国医院院长 2022年14期

文/邵尤青

后疫情时代的某个阶段,县域医疗机构与省市三级医疗机构、县域公立与非公医疗机构将在业务建设、远程会诊、医院管理等诸多领域达成全方位深层次的合作。

后疫情时代(Post-Pandmic),是指新型冠状病毒疫情过去后的时代。所谓后疫情时代并不是我们想象的疫情完全消失一切恢复如前的状况,而是疫情时起时伏随时都可能小规模暴发,从外国外地回流以及季节性地发作,而且迁延时间较长,对各方面产生深远影响的时代。

从一些数据不难看出,疫情期间县级医疗机构业务收入增长困难,还面临艰巨的防疫工作。后疫情时代,县域医疗机构又该如何定位自身的发展和市场的需求?

历史回顾

从2018年开始回顾(疫情前两年)县域医疗正处在健康扶贫时代,由于贫困户的过度医疗(很多贫困户被冠以因贫致病而被住院治疗)和过多报销(有的时段2017和2018年报销高达98%,2019年调为90%)造成医疗机构的业务收入过快非理性地增长,全国各地县级医保资金严重不足,很多贫困县财政本就拮据却要尴尬地应对医保资金透支的难题。因此,省市县三级医保局(甚至国检)打击医保骗保、过度医疗、过度检查等严厉的督查手段措施重点直指县域医疗机构,许多医疗机构(包括民营医院)被查被罚被问责。2018、2019、2020、2021年疫情前两年及疫情时两年的医疗业务收入列表对比见表1~5。

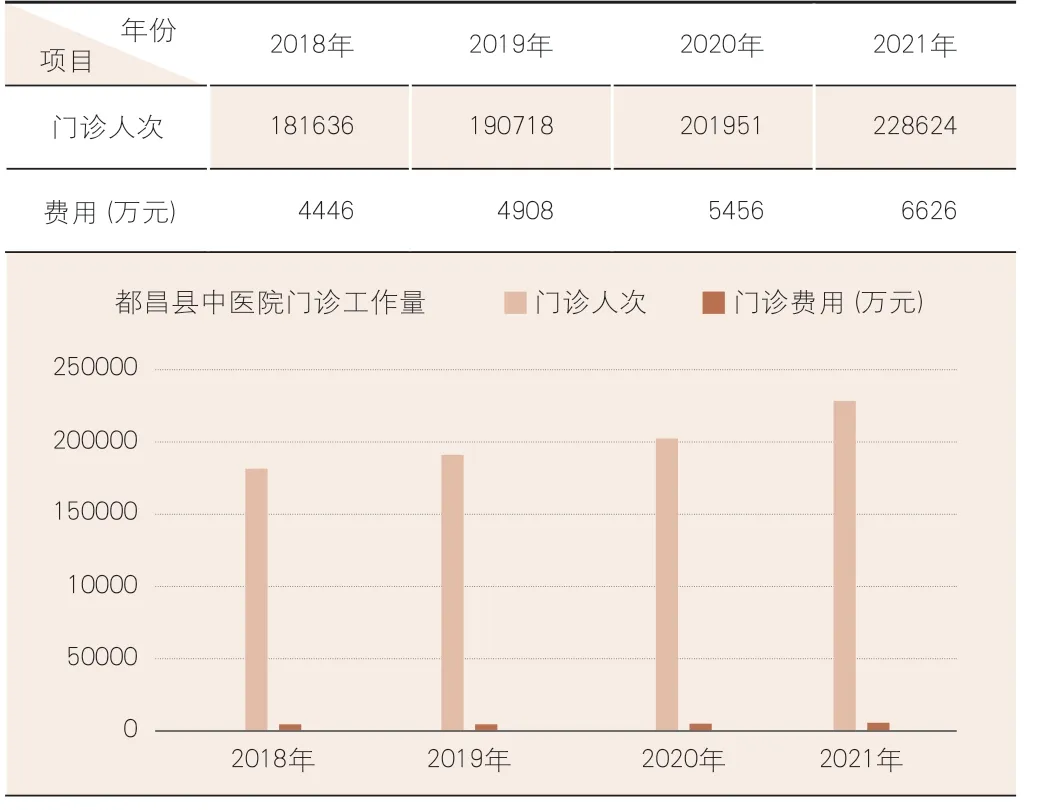

表1 2018—2021年门诊工作量

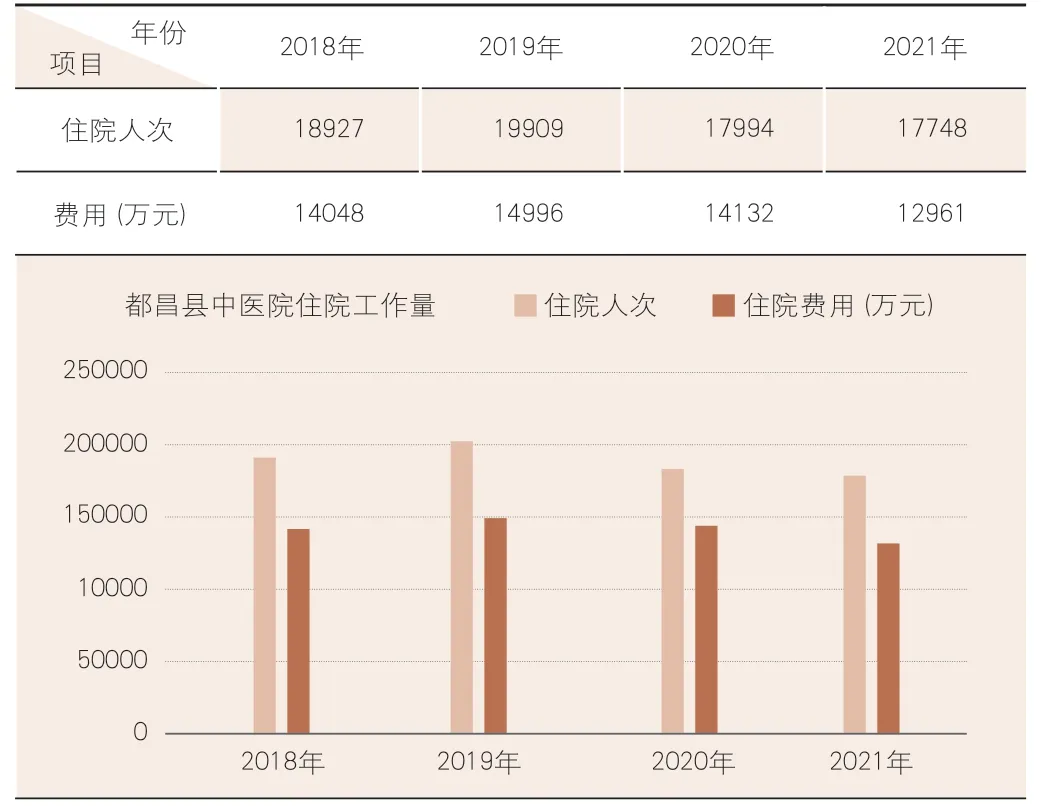

从以上5个表可以看到近4年来业务收入有如下走势:第一,2018—2021年门诊人次从181636增长到208624人次,增长率为25%,门诊业务收入从4446万元增长到6626万元,增长率为49%;住院总人次从18927人次略微下降至17748人次,下降了6.2%,住院业务收入从14408万元下降到12961万元,下降了10%。这4年间门诊加住院总业务收入从18854万元增至19587万元,增长率为3.5%。

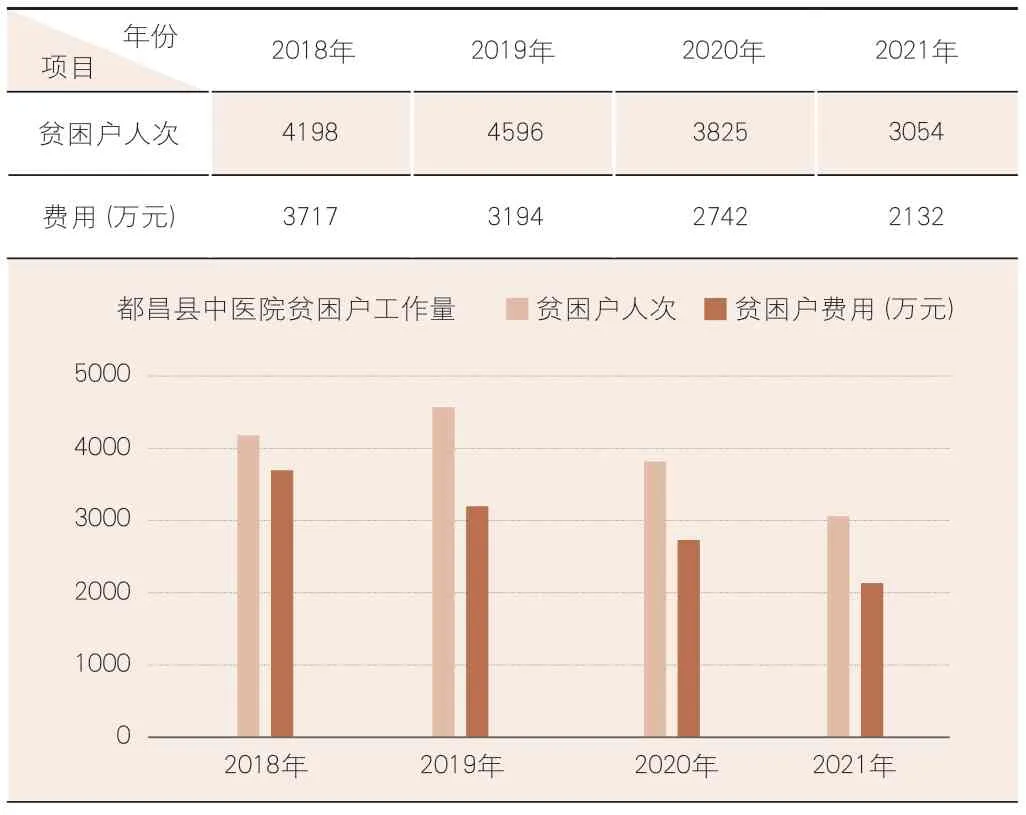

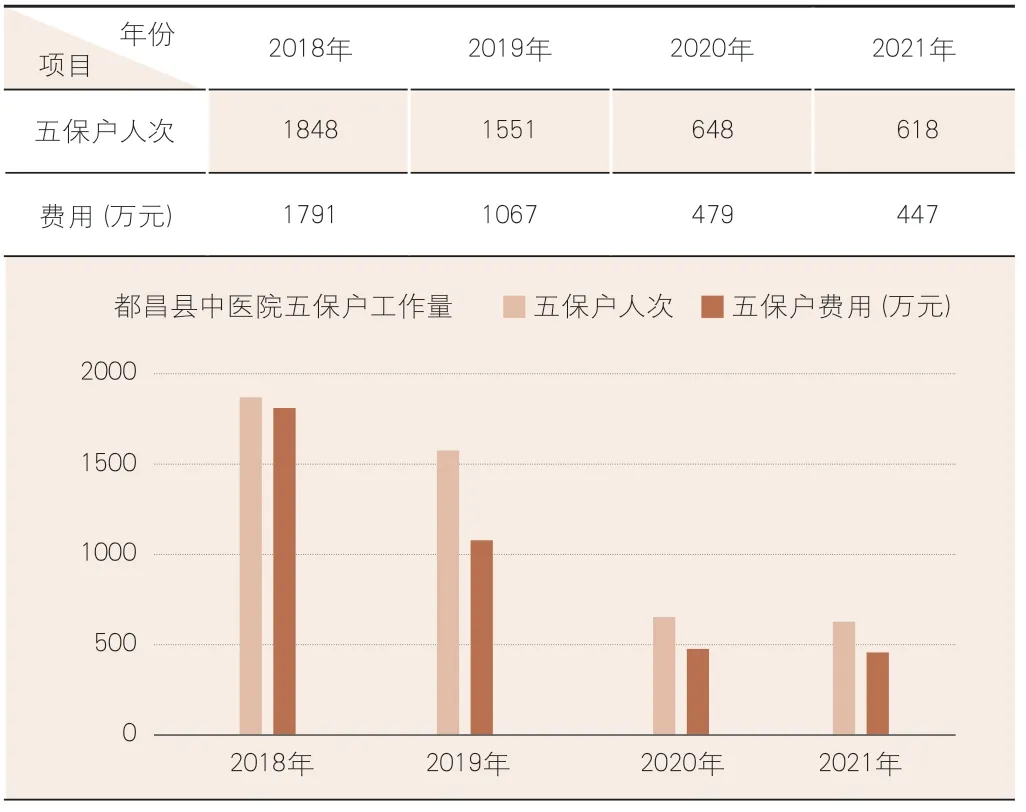

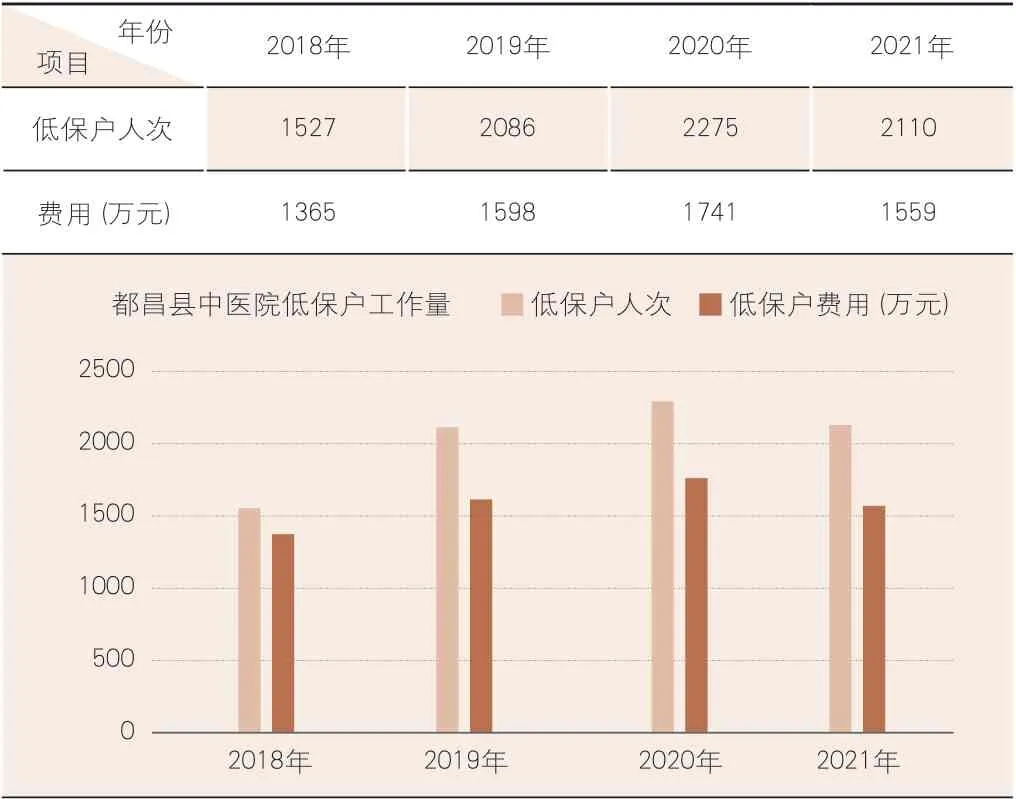

第二,这4年间,贫困户、五保户、低保户共3类人群享受健康扶贫报销政策的住院人次由2018年的7573人次下降到2021年的5782人次,下降了23%,这3类人群的住院业务收入由2018年的6873万元下降到2021年的4138万元,下降了39%;这3类人群的住院业务收入占住院总业务收入的比例由2018年的48.9%下降到2021年的31.9%,这3类人群在2021年依然占住院总收入的近1/3。

表2 2018—2021年住院工作量

表3 2018—2021年贫困户工作量

表4 2018—2021年五保户工作量

表5 2018—2021年低保户工作量

通过数据分析可见,2006年是医院整体搬迁的第一年,也是中医院发展史上业务收入幅度最大的一年,增长率48.20%,见下页表6。

表6 业务收入情况表(万元)

第三,按照2019年以前的市场增长为3~4年业务收入翻一番,而这3年没有明显的增长,除医保局的严管控费之外,医院还经历了健康扶贫和新冠肺炎疫情防控这两项伟大的震撼本世纪和感动全球的工作。

第四,从2021年开始却又在经历医保全市(设区市)来统筹,然而设区市的九江市中医院却在近3年以15%~20%的速度增长业务收入,县域医疗市场又在向设域市域医院让步。

第五,从以上数据不难看出疫情期间县级医疗机构业务收入增长困难,还要面临艰巨的防疫工作。

县域医疗市场新秩序

按国家医改政策、国家卫生健康委要求,加强县级医疗机构建设,做到大病不出县。令人纠结的是,国家医保局同意患者异地就医并直补报销。当然在县域医疗核心技术能解决并满足患者就医需求的情况下,大部分患者可能会留在县区里治疗;然而县级医疗机构和省市医疗机构在核心技术上依然存在能力等级上的差异,因此患者转诊省市级医院也已成为常态。县域医疗机构既要和乡镇卫生院抢患者,又要和省市级医院争市场。尤其是后疫情时代,县域医疗机构该如何定位自身的发展和市场的需求?

一是高质量建设县域医疗机构6大中心,即胸痛中心、卒中中心、创伤中心、新生儿救治中心、危重孕产妇救治中心、肿瘤综合治疗中心。6大中心的建设对于为患者提供就近便利优质的医疗服务,减少不必要的转诊,减轻患者医疗负担具有重要意义,同时为医院留住患者减少转诊起到重要作用。

二是县域医疗机构在核心技术的开发上,已经正在逐步由大内科大外科大骨科时代走向亚专业专病专科时代,大内科由保守治疗时代走进了手术室时代,大外科由开放创伤手术时代完成了向腔镜微创手术时代的过渡,大骨科也由粗犷的开放手术向微创腔镜时代过渡,各临床学科特别是心内科、神经内科、肿瘤科正在逐步完成向介入治疗技术时代的开发迈进和提高。随着国家对县域肿瘤治疗中心的规划,县级肿瘤治疗也由以前的化疗中医治疗时代向直加放疗时代迈进。县域医疗机构核心技术的开发建设,依然是影响后疫情时代县域医疗市场秩序的重要因素,核心技术直接决定其在业务市场竞争中的能力和地位。

三是努力适应医保制度改革,如医保总量控费、DRG、DIP、药品耗材集采,积极规范医院管理。

四是县域医疗机构的管理,也已经由以粗放的管人管事为主的管理时代逐步向信息化数字化、人性化、科学规范化管理的时代迈进。互联网医院的稚形已初步建成并投入使用,同时使得与乡镇卫生院深度协作成为可能。进一步强势推动医联体(医共体)建设,完善县域内影像中心、慢病中心、心电中心、临床检验中心、消毒供应中心5大中心的建设,能保证乡镇卫生院患者流入县级医联体,也最大限度地方便了患者就医。同时,与省级三级医院建设远程会诊中心和常态化省级专家支援义诊留住了更多患者。

五是后疫情时代县域医疗机构加强了核心技术的建设。疫情过后,县域医疗机构的业务收入会呈现一定阶段持续性的有效增长。如何做好精准应对市场增长的有效措施是目前主要的工作。

县域非公医疗机构定位

从县域非公医院的地位及竞争力上来说,应加强专病专科建设,特别是大康复科和肿瘤科。在全面加强综合能力建设的同时,加大专科建设力度,形成一院一专科一品牌一特色。康复医学科是县级医院发展的新风口。肿瘤专科是消耗医保资金最大的专业,肿瘤学科要求医院有较强的综合实力,且肿瘤治疗时间最长、消耗医保资金最多,加大专科建设可以增加民营医院的存在感并适应未来发展的新生态。拥有专科特色、具有品牌优势的非公医疗机构将成为保障县域卫生健康的公益知名医疗机构,并且能得到社会认可和当地政府的大力支持。

从县域非公医疗机构的未来上来讲,后疫情时代,县域非公医疗机构作为县域医疗的重要组成部分,在发挥自身综合实力或专科优势的同时,也要积极参与国家医改及积极应对医保规范管理,体现医疗为民的公益性。县域非公医疗机构和公立医疗机构对县域医疗市场和核心技术的合作将会实现共享、共赢、共发展。

随着县域非公医疗机构公益和对社会贡献能力的逐步提高,以及政府和民众对非公医疗机构能力的认可,国家将在“十四五”“十五五”规划中,对县域非公医疗机构项目建设加大中央财政预算内资金项目的支持力度。县域非公医疗机构在疫情后将会加大与省市级三级公立医院的高度紧密合作,在学科建设、人才交流、医院管理、市场互动、双向转诊等方面,将进一步紧密深层次全方位合作,未来可作为公立医院的分院分部等多种合作形式存在,共同推进区域卫生健康的发展。

总之,后疫情时代是一个县域医疗机构经历了新冠肺炎疫情防控工作的考验,且各项综合能力得到了有效提升的时代。隐藏的或因疫情影响的业务市场,将来会在后疫情时代的某个阶段呈现持续稳定增长的新秩序,并且因信息化建设的加强和人民健康需求日益增长,会呈现县域医疗机构与省市三级医疗机构、县域公立医疗机构与非公医疗机构在业务建设、远程会诊、医院管理和市场共享诸多领域全方位深层次的合作,最终达到提升县域卫生健康保障能力,推动县域经济社会发展的目的。

猜你喜欢

建材发展导向(2021年10期)2021-07-16 07:13:48

中国毕业后医学教育(2020年5期)2020-12-06 06:52:46

信息化建设(2020年2期)2020-05-19 15:28:47

商周刊(2017年6期)2017-08-22 03:42:46

中国卫生(2016年3期)2016-11-12 13:23:20

旅游纵览·行业版(2016年5期)2016-06-16 10:00:02

印刷技术·包装装潢(2016年2期)2016-03-23 08:36:41

天津护理(2015年4期)2015-11-10 06:11:50

中国卫生(2015年7期)2015-11-08 11:09:58

基础教育(2014年3期)2014-04-16 05:29:04