内部审计质量对企业绩效的作用机理及实践影响

——基于电力上市公司的实证分析

2022-08-08 08:48郭思淳

经济师 2022年8期

●郭思淳

一、引言

我国当前侧重于供给侧结构性改革与产业结构升级,以此推动社会经济的高质量发展。内部审计作为现代化企业经营的必要手段,通过利用自身所具有的监督作用,对企业供给侧结构性改革的实行产生积极的影响,对提高企业经营绩效有着积极影响。在供给侧结构性改革与产业结构升级大背景下,电力行业找到重点整治,受到的影响很大,从统计数据来看2021 年电力行业和上半年相比前三季度整体上行业景气度略有下滑,包括两家龙头企业在内有约38%的上市企业同期对比净利润出现了下滑。因此,探究电力行业企业绩效的提升策略显得尤为重要。本文试图验证电力行业内部审计质量是否对企业财务绩效具有显著的影响关系,尝试提出以提升企业内部审计质量为出发点,来提高电力公司的经营绩效的理念。

二、影响机制

《国际内部审计专业实物框架》(IPPF)对内部审计的定义是“一种独立、客观的确认和咨询活动,旨在增加价值和改善组织的运营。它通过应用系统的规范的方法,评价并改善风险管理、控制及治理过程的效果,帮助组织实现其目标。”由此可见,内部审计可以帮助企业降低运作中面临的风险,提高企业工作的效率,进而推动企业的发展。而内部审计质量的提高,能够协助企业各部门做出正确的决策,这对于企业进一步加强内部控制,改善组织绩效具有一定影响。

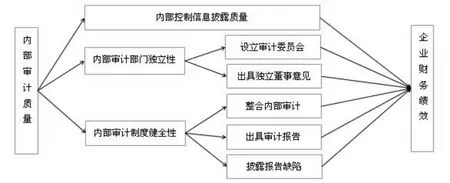

基于当前已有的理论基础和研究成果,结合电力上市公司组织架构和内控情况,本文选取三个影响内部审计工作质量的关键点:内部控制信息披露质量、内部审计独立性和完善的内部审计制度。第一,内部控制信息披露质量能够全方面地显示出企业内部审计工作的水平,保证内部工作的合理性,促进企业经营绩效的提高。第二,内部审计独立性是企业的一项重要职能,独立性的提高,能够确保企业内部审计工作在最大权限范围内合理运行,使得各部门各司其职,审计结论更加真实、可靠,促进企业有效发展。第三,完善的内部审计制度能够加强内部审计工作一体化、标准化进程,督促审计人员在审计工作中规范自己的行为,及时发现相关问题并合理解决,降低审计风险,这对于提高内部审计质量有着重要影响,从而有助于提升企业绩效。同理,综合考虑理论研究和电力行业实际情况,本文选取影响企业独立性的关键指标主要包括设立审计委员会和出具独立董事会意见两点,影响健全审计制度关键指标主要包括整合内部审计、出具审计报告、披露报告缺陷三点,设计内部审计质量对企业绩效的作用机理见图1。

图1 内部审计质量对企业绩效的作用机理

三、模型与变量

本研究将采用电力行业66 家上市公司2018—2020 年度数据进行分析,选择的回归模型为:

Y=+β X+γ Z+

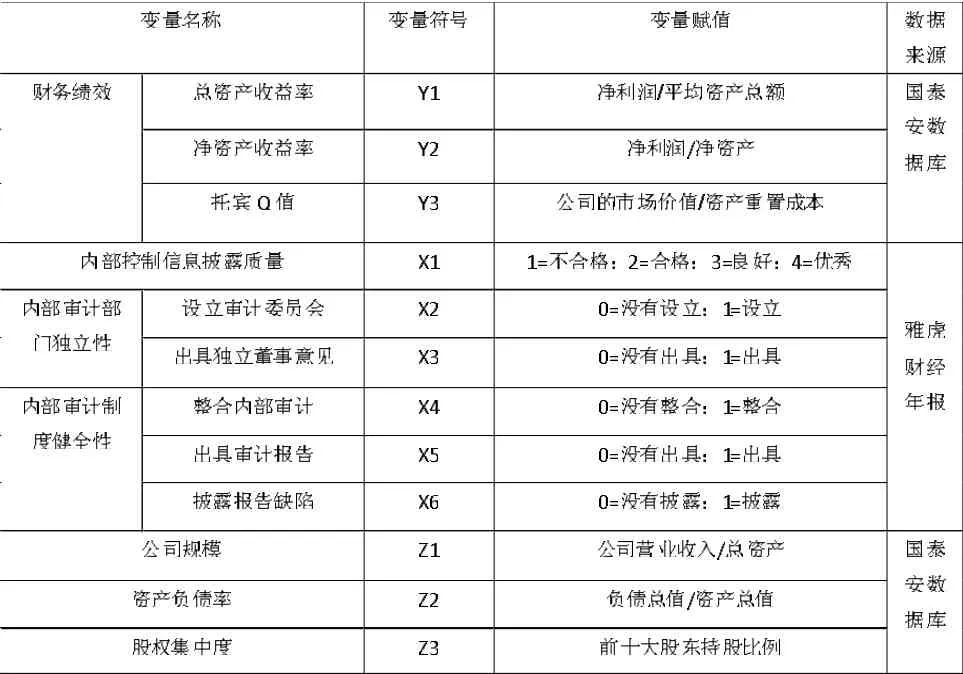

其中,Y是被解释变量,包括总资产收益率、净资产收益率和托宾Q 值。X是解释变量,包括内部控制信息披露质量、设立审计委员会、出具独立董事意见、整合内部审计、出具审计报告、披露报告缺陷。Z是控制变量,包括公司规模、资产负债率、股权集中度。为系数,残差。

变量选择上,财务绩效将通过总资产收益率、净资产收益率、托宾Q 值进行表示。内部审计质量将通过内部控制信息披露质量、内部审计部门独立性、内部审计制度健全性进行表示。基于企业财务绩效的其他因素影响,选择公司规模、资产负债率、股权集中度作为控制变量。变量说明见表1。

表1 变量说明

四、数据分析

(一)描述性统计

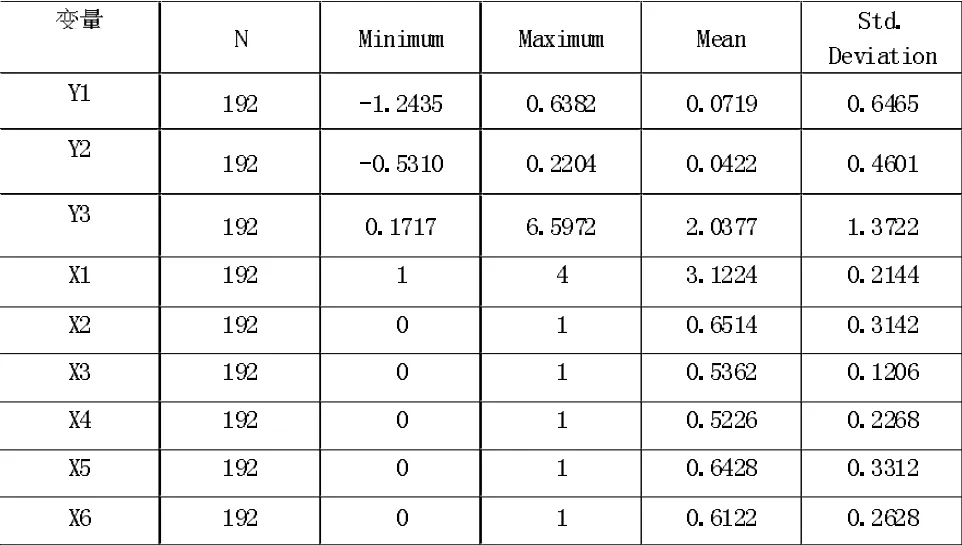

针对被解释变量总资产收益率、净资产收益率、托宾Q 值和解释变量内部控制信息披露质量、内部审计部门独立性、内部审计制度健全性等相关变量进行描述性统计分析,公司样本为66 家电力上市公司,时间样本为2018—2020 年数据,共计192 个数据样本,采用Stata 软件进行描述性统计分析,结果见表2。

表2 描述性统计结果

电力上市公司财务绩效方面,总资产收益率的最小值为-1.2435,最大值为0.6382,平均值为0.0719,标准差为0.6465;净资产收益率的最小值为-0.5310,最大值为0.6.5972,平均值为0.0422,标准差为0.4601;托宾Q 值的最小值为0.1717,最大值为6.5972,平均值为2.0377,标准差为1.3722。可见,电力行业公司的财务绩效便显出较大的差异性,甚至有些电力公司处于亏损状态。

电力上市公司相关审计信息方面,内部控制信息披露质量的最小值为1,最大值为4,平均值为3.1224,标准差为0.2144,说明大部分电力上市公司的内部控制信息披露质量很高。设立审计委员会的最小值为0,最大值为1,平均值为0.6514,标准差为0.3142,说明大部分电力上市公司都设立了审计委员会。出具独立董事意见的最小值为0,最大值为1,平均值为0.5362,标准差为0.1206,说明大部分电力上市公司都出具了独立董事意见。整合内部审计的最小值为0,最大值为1,平均值为0.5226,标准差为0.2268,说明大部分电力上市公司都针对内部审计信息进行了整合。出具审计报告的最小值为0,最大值为1,平均值为0.6428,标准差为0.3312,说明大部分电力上市公司都出具了审计报告。披露报告缺陷的最小值为0,最大值为1,平均值为0.6122,标准差为0.2628,说明大部分电力上市公司都披露了审计报告缺陷。总的来说,电力上市公司的内部审计质量较高,但也有公司内部控制信息披露质量差、内部审计部门缺乏独立性、内部审计制度不健全,需要进一步提升。

(二)相关分析

针对被解释变量总资产收益率、净资产收益率、托宾Q 值和解释变量内部控制信息披露质量、内部审计部门独立性、内部审计制度健全性等相关变量进行相关性分析,公司样本同样为66 家电力上市公司,时间样本同样为2018—2020 年数据,共计192 个数据样本,采用Stata 软件进行pearson 相关性分析,结果见表3。

表3 相关性分析

内部控制信息披露质量、设立审计委员会、出具独立董事意见、整合内部审计、出具审计报告、披露报告缺陷与总资产收益率的相关系数分别为0.623、0.641、0.635、0.714、0.711、0.721,均大于0.6,说明内部控制信息披露质量、内部审计部门独立性、内部审计制度健全性与总资产收益率有着较强的相关性。

内部控制信息披露质量、设立审计委员会、出具独立董事意见、整合内部审计、出具审计报告、披露报告缺陷与净资产收益率的相关系数分别为0.663、0.604、0.630、0.633、0.785、0.813,均大于0.6,说明内部控制信息披露质量、内部审计部门独立性、内部审计制度健全性与净资产收益率也有着较强的相关性。

内部控制信息披露质量、设立审计委员会、出具独立董事意见、整合内部审计、出具审计报告、披露报告缺陷与托宾Q值的相关系数分别为0.689、0.785、0.692、0.705、0.831、0.811,均大于0.6,说明内部控制信息披露质量、内部审计部门独立性、内部审计制度健全性与托宾Q 值同样有着较强的相关性。

综上,内部控制信息披露质量、内部审计部门独立性、内部审计制度健全性与企业财务绩效存在较强的相关性,即内部审计质量与企业绩效存在显著的内在联系。

(三)回归分析

针对解释变量内部控制信息披露质量、内部审计部门独立性、内部审计制度健全性等相关变量对被解释变量总资产收益率、净资产收益率、托宾Q 值的影响,采用Stata 软件进行面板回归分析。

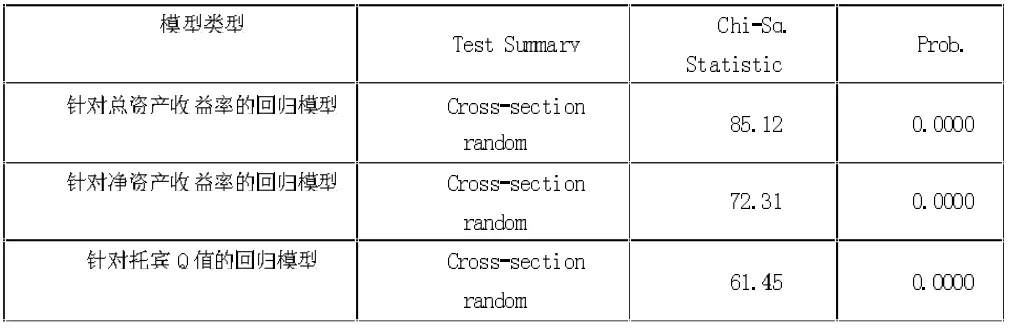

1.豪斯曼检验。本研究采用的是面板回归模型,首先应当界定是采用随机效应模型还是固定效应回归模型,采用豪斯曼检验进行分析,提出以下假设:

假设H0:个体效应与回归变量无关,应建立个体随机效应回归模型

假设H1:个体效应与回归变量相关,应建立个体固定效应回归模型

豪斯曼检验结果见表4。通过豪斯曼检验结果可得:三个模型的豪斯曼统计量分别为85.12、72.31、61.45,对应的P 值均为0.000,小于0.05,说明三个模型在显著性水平0.05 下原假设均被拒绝,即拒绝随机效应优于固定效应的假设,接受三个模型均应当采用固定效应回归模型。

表4 豪斯曼检验

2.针对总资产收益率的固定效应回归结果。被解释变量为总资产收益率的固定效应回归结果见表5。

表5 针对总资产收益率的固定效应回归结果

根据固定效应回归结果可知拟合优度为0.7432,拟合优度相对较好,F 值为15.25,显著性水平为0.000,小于0.05,通过检验,说明模型分析结果合理有效。回归系数结果如下:

内部控制信息披露质量方面,内部控制信息披露质量的回归系数为0.2105,T 检验在0.01 的水平显著,说明内部控制信息披露质量对总资产收益率具有非常显著的正向影响。

内部审计部门独立性方面,设立审计委员会和出具独立董事意见的回归系数分别为0.0845 和0.0732,T 检验均在0.05 的水平显著,说明设立审计委员会和出具独立董事意见对总资产收益率均具有显著的正向影响。

内部审计制度健全性方面,整合内部审计和出具审计报告的回归系数分别为0.0665 和0.0259,T 检验均在0.05 的水平显著,说明整合内部审计和出具审计报告对总资产收益率均具有显著的正向影响。然而,披露报告缺陷没有通过显著性检验,说明披露报告缺陷对总资产收益率不具有显著影响。

控制变量方面,公司规模、资产负债率、股权集中度的回归系数分别为0.1246、0.1026 和0.1132,T 检验均在0.01 的水平显著,说明公司规模、资产负债率、股权集中度对总资产收益率均具有非常显著的正向影响。

3.针对净资产收益率的固定效应回归结果。被解释变量为净资产收益率的固定效应回归结果见表6。

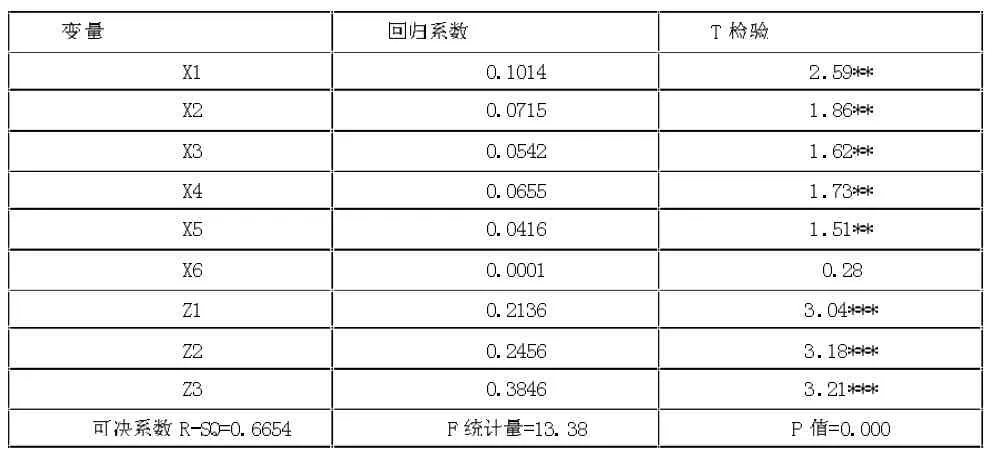

表6 针对净资产收益率的固定效应回归结果

根据固定效应回归结果可知拟合优度为0.6654,拟合优度相对较好,F 值为13.38,显著性水平为0.000,小于0.05,通过检验,说明模型分析结果合理有效。回归系数结果如下:

内部控制信息披露质量方面,内部控制信息披露质量的回归系数为0.1014,T 检验在0.05 的水平显著,说明内部控制信息披露质量对净资产收益率具有显著的正向影响。

内部审计部门独立性方面,设立审计委员会和出具独立董事意见的回归系数分别为0.0715 和0.0542,T 检验均在0.05 的水平显著,说明设立审计委员会和出具独立董事意见对净资产收益率均具有显著的正向影响。

内部审计制度健全性方面,整合内部审计和出具审计报告的回归系数分别为0.0665 和0.0416,T 检验均在0.05 的水平显著,说明整合内部审计和出具审计报告对总资产收益率均具有显著的正向影响。然而,披露报告缺陷没有通过显著性检验,说明披露报告缺陷对净资产收益率不具有显著影响。

控制变量方面,公司规模、资产负债率、股权集中度的回归系数分别为0.2136、0.2456 和0.3846,T 检验均在0.01 的水平显著,说明公司规模、资产负债率、股权集中度对净资产收益率均具有非常显著的正向影响。

4.针对托宾Q 值的固定效应回归结果。被解释变量为托宾Q 值的固定效应回归结果见表7。

表7 针对托宾Q 值的固定效应回归结果

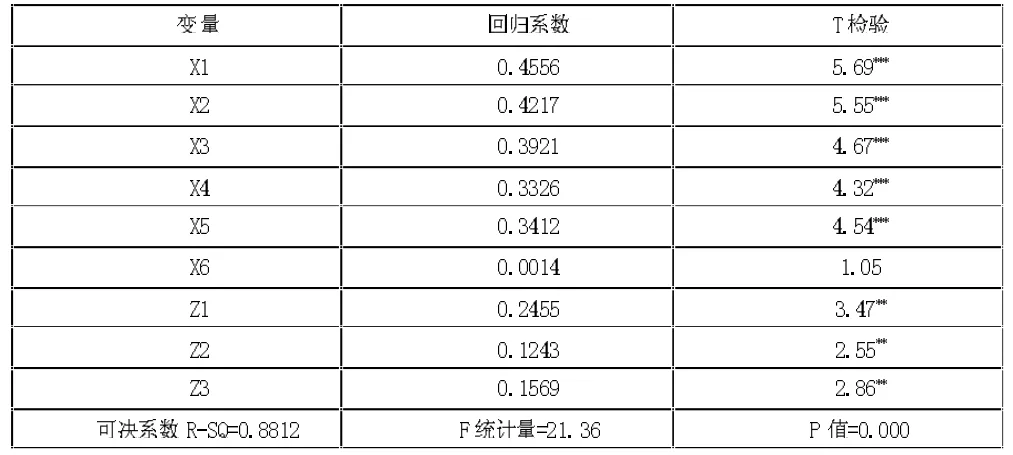

根据固定效应回归结果可知拟合优度为0.8812,拟合优度相对很好,F 值为21.36,显著性水平为0.000,小于0.05,通过检验,说明模型分析结果合理有效。回归系数结果如下:

内部控制信息披露质量方面,内部控制信息披露质量的回归系数为0.4556,T 检验在0.01 的水平显著,说明内部控制信息披露质量对托宾Q 值具有非常显著的正向影响。

内部审计部门独立性方面,设立审计委员会和出具独立董事意见的回归系数分别为0.4217 和0.3921,T 检验均在0.01 的水平显著,说明设立审计委员会和出具独立董事意见对托宾Q 值均具有非常显著的正向影响。

内部审计制度健全性方面,整合内部审计和出具审计报告的回归系数分别为0.3326 和0.3412,T 检验均在0.01 的水平显著,说明整合内部审计和出具审计报告对总资产收益率均具有非常显著的正向影响。然而,披露报告缺陷没有通过显著性检验,说明披露报告缺陷对托宾Q 值不具有显著影响。

控制变量方面,公司规模、资产负债率、股权集中度的回归系数分别为0.2455、0.1243 和0.1569,T 检验均在0.05 的水平显著,说明公司规模、资产负债率、股权集中度对托宾Q 值均具有显著的正向影响。

综上,内部控制信息披露质量、内部审计部门独立性、内部审计制度健全性部分指标与企业财务绩效存在因果影响关系,即内部审计质量对企业绩效存在显著的因果影响。

五、结束语

本文以电力行业上市公司为样本,研究了内部审计质量对企业绩效的作用机理及实践影响。总体上来说,内部审计质量对企业绩效存在显著的正向影响。具体而言,内部控制信息披露质量、设立审计委员会、出具独立董事意见、整合内部审计、出具审计报告对总资产收益率、净资产收益率、托宾Q 值均具有显著的正向影响,而披露报告缺陷对总资产收益率、净资产收益率、托宾Q 值均没有显著影响。说明针对我国电力企业而言,应当注重内部审计质量,但是在提升内部审计质量时特别要突出正面信息,尽量避免负面信息的披露。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16

知音海外版(下半月)(2019年9期)2019-09-28

中国内部审计(2019年2期)2019-09-10

中国注册会计师(2018年1期)2018-12-08

疯狂英语·口语版(2013年5期)2013-07-17

河南师范大学学报(哲学社会科学版)(2013年2期)2013-04-12